Principales constatations

-

Le secteur automobile canadien atteint un tournant majeur dans l’évolution de l’industrie nord-américaine. La volonté de Washington de relancer la production nationale menace de démanteler les chaînes d’approvisionnement reliant Montréal à Détroit, vieilles de plusieurs décennies. Dans notre scénario le plus pessimiste, les usines de montage automobile au Canada pourraient fermer leurs portes d’ici 2040.

-

À l’inverse, le volume de production du Canada pourrait atteindre deux millions d’unités en 2040. Dans notre scénario le plus optimiste, le maintien d’un accès exempt de droits de douane au marché américain pourrait entraîner une montée en puissance de la production.

-

Le secteur doit composer avec deux transitions mondiales qui se déroulent à des rythmes différents. L’adoption des véhicules électriques progresse plus lentement que prévu, mettant en péril des milliards de dollars d’investissements. Pendant ce temps, les révolutions de l’IA, de la conduite autonome et des technologies logicielles s’accélèrent plus rapidement que les fabricants d’équipement d’origine (FEO) ne peuvent les intégrer à leurs chaînes de montage, créant un décalage entre les engagements en capital et les technologies prêtes pour le marché.

-

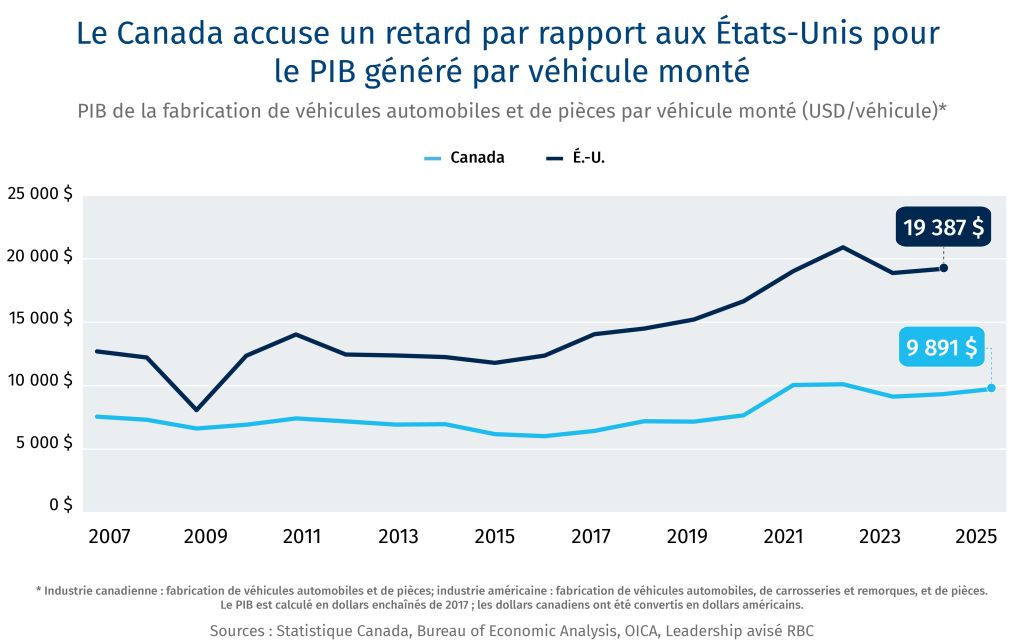

L’avenir de l’industrie automobile sera de plus en plus défini par la valeur générée par véhicule. Aux États-Unis, le PIB par véhicule assemblé est environ deux fois plus élevé que celui du Canada, et l’écart continue de se creuser. L’automatisation et la robotisation pourraient accélérer l’émergence d’une industrie automobile où moins de travailleurs produisent davantage de véhicules.

-

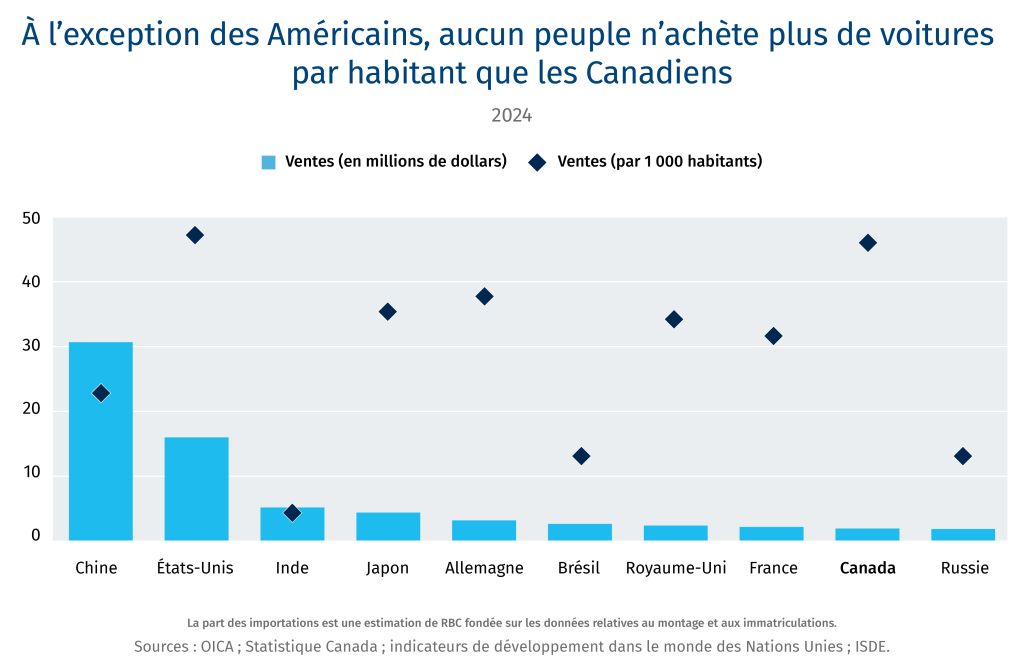

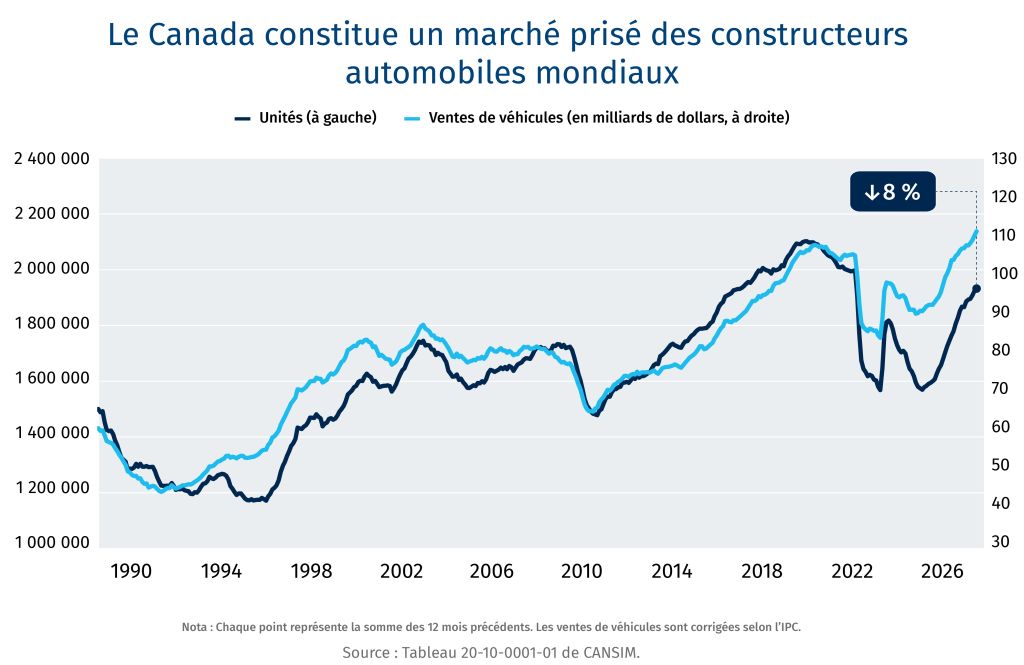

L’accès au marché est un atout précieux et sous-utilisé. À l’exception des Américains, aucun peuple n’achète plus de voitures par habitant que les Canadiens. Comme 90 % du marché canadien est approvisionné par des importations, le Canada peut associer l’accès à son marché à des engagements d’investissement dans les secteurs de la fabrication, de la recherche et du développement, des logiciels, des essais et de la certification.

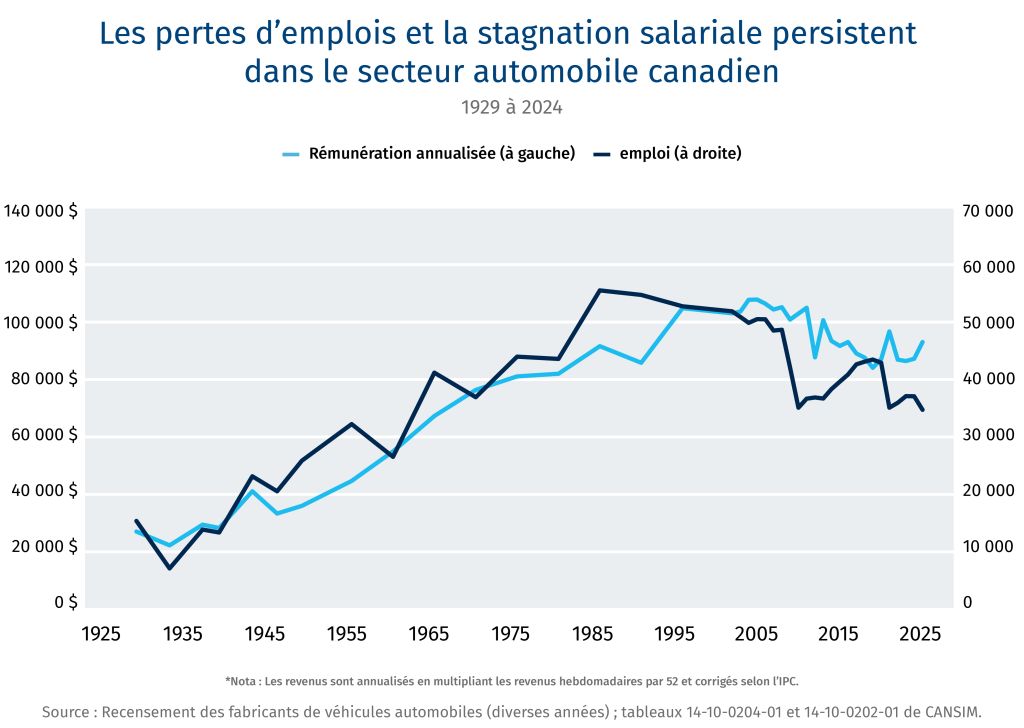

Le secteur canadien de l’automobile est au centre d’une tempête. Ce n’est pas la première fois que le secteur est confronté à des conditions difficiles, mais la tourmente actuelle représente une menace grave, peut-être même existentielle. La principale source de bouleversement réside dans l’utilisation, par le président Donald Trump, des droits de douane comme outil de rapatriement des capacités manufacturières vers le cœur industriel des États-Unis. L’année qui a suivi sa réélection a été marquée par une série douloureuse d’abandons de gammes de produits, de fermetures d’usines et par les pertes d’emplois les plus importantes qu’ait connues l’industrie automobile canadienne depuis la Grande Récession.

À ces turbulences tarifaires s’ajoutent quatre transformations structurelles du secteur :

Électrification

L’adoption des véhicules électriques (VE) a d’abord progressé rapidement grâce aux mesures incitatives à la consommation, aux règles sur les émissions et aux subventions industrielles. Or, le recul récent de plusieurs mesures incitatives a rendu les VE moins attrayants pour les consommateurs, ce qui a nui aux ventes et amené les constructeurs automobiles à suspendre ou à abandonner certains programmes liés aux VE. À court terme, il se pourrait que l’adoption des VE demeure inégale en raison des préoccupations liées à l’abordabilité et aux infrastructures de recharge. À plus long terme, la multiplication des chocs sur les marchés pétroliers pourrait accélérer cette adoption, puisque l’électricité produite localement rend les pays moins vulnérables à l’instabilité géopolitique.

Logiciels

Avec l’arrivée de modèles intégrant la connectivité, l’autonomie, l’IA et la propulsion électrique, les véhicules deviennent de plus en plus de véritables plateformes technologiques sur roues. Une part croissante de la performance et de la valeur d’un véhicule repose désormais sur les batteries, les puces, les capteurs et les logiciels. Ainsi, la création de valeur dépasse désormais largement le montage final. Cette évolution conduit à une transformation profonde du secteur, la demande de nouvelles compétences et de nouveaux composants perturbant les savoir‑faire et les chaînes logistiques établies.

Marché

In 2025, some 92 million vehicles were sold globally, down from 95 million in 2017. Sales in the U.S. peaked in 2016, with Canada following a year later.1 The combination of an aging population and rapid urbanization is triggering structural shifts in global demand. That’s even before an impending autonomous vehicle revolution that could reimagine car ownership.

Chine

Les constructeurs automobiles chinois ont dépassé leurs rivaux japonais pour devenir les plus importants vendeurs de véhicules au monde en 2025, leur part de marché étant passée d’un peu moins de 1 % à environ 35 % au cours des 25 dernières années. La montée en puissance de la Chine sur le marché automobile mondial, souvent portée par une technologie supérieure et des prix plus bas, représente la menace à long terme la plus sérieuse pour l’industrie automobile nord‑américaine.

Reste au Canada à déterminer la position qu’il souhaite occuper dans un système automobile mondial réinventé. Avec 735 millions de dollars américains de dépenses annuelles en recherche et développement, la fabrication automobile constitue une industrie de haute technologie et à forte valeur ajoutée, générant d’importantes retombées dans l’ensemble de l’économie2. Le Canada dispose également de plusieurs avantages concurrentiels – main-d’œuvre qualifiée, énergie propre et abordable, et installations de montage primées – qui le positionnent favorablement pour capter de la valeur tout au long de la chaîne logistique. Son succès dépendra du maintien de la compétitivité de l’écosystème des fournisseurs, des prestataires de services et des entreprises technologiques.

Alors que les droits de douane punitifs imposés en vertu de l’article 232 sur l’acier, l’aluminium et le cuivre demeurent en vigueur et que la renégociation de l’Accord Canada–États-Unis–Mexique (ACEUM) approche à grands pas, les décideurs et les acteurs de l’industrie au Canada devront évaluer les compromis associés aux différentes orientations stratégiques possibles. Dans cette optique, nous nous projetons jusqu’en 2040 et examinons quatre trajectoires possibles pour l’avenir de l’automobile au Canada.

Profil du secteur des fabricants d’équipement d’origine au Canada

| Mesure | Estimation |

|---|---|

| Emploi | 125 000 travailleurs : montage (35 000), pièces (71 000), carrosseries et remorques (18 000) |

| Unités produites | 1,3 M (2024) |

| Valeur ajoutée (PIB) | 17 G$ (2024) |

| Expéditions | 102 G$ (64 G$ véhicules + 38 G$ pièces) |

| Fabricants d’équipement d’origine (FEO) | Toyota, Honda, Stellantis, GM, Ford |

| Nombre de fournisseurs de pièces | 700 |

| Stock brut de capital | 65 G$ (coût de remplacement) |

| Densité robotique | 1 475 robots/10 000 employés |

Le chemin à parcourir

1. Voie rapide — Volumes accrus, plus de valeur et intégration renforcée

Principales hypothèses

-

Le Canada obtient un accès en franchise de droits au marché américain.

-

Reforms are made to the rules of origin, domestic content requirements, and most favoured nation tariff rates

-

Les droits de douane limitent l’accès des Chinois au marché nord-américain.

-

Le coût total de propriété d’un VE continue de baisser.

-

Les investissements annoncés dans les VE se concrétisent, mais sur un horizon plus long.

-

Les avancées en IA et en conduite autonome augmentent la valeur générée par véhicule.

-

Le Canada élargit son réseau énergétique à faibles émissions de carbone et renforce ses capacités de raffinage des minéraux critiques.

La vie dans la « voie rapide »

Il s’agit d’un scénario dans lequel l’intégration nord-américaine se maintient, l’électrification progresse et la création de valeur s’intensifie au sein des écosystèmes existants. Les cinq FEO (General Motors, Ford, Stellantis NV, Linda et Toyota) au Canada maintiennent leurs activités manufacturières, mais les usines mises à l’arrêt temporaire ou fonctionnant à faible capacité obtiennent de nouveaux mandats de production et augmentent leurs volumes d’assemblage. Le corridor Windsor–Montréal regroupe des usines d’assemblage, des fournisseurs de premier rang, des entreprises d’outillage, des sociétés spécialisées en automatisation, en IA et en logiciels, ainsi qu’un bassin de talents en ingénierie sur le terrain que peu de régions peuvent égaler. Les quelque 700 fournisseurs comprennent des entreprises canadiennes de calibre mondial, notamment Magna, Linamar, Multimatic et Martinrea.

La voie rapide est étroite, mais praticable. Le fondement de ce scénario repose sur le rétablissement du libre-échange avec les États-Unis. Les réformes apportées aux règles d’origine, aux exigences de contenu national et aux taux de droits de douane de la nation la plus favorisée incitent davantage les FEO à attribuer des mandats de production aux usines de montage canadiennes3. Simultanément, un mur tarifaire protecteur s’élève autour de l’Amérique du Nord afin d’empêcher l’entrée des véhicules électriques chinois, créant ainsi l’espace concurrentiel dont les FEO nord-américains ont besoin pour investir avec confiance.

Le rétablissement de l’accès au marché, conjugué à l’amélioration de l’abordabilité des véhicules électriques, débloque des dizaines de milliards de dollars d’investissements promis, dont la majeure partie avait été reportée durant la guerre tarifaire. Le nombre de véhicules montés passe de 1,3 million en 2025 à 2 millions en 2040, soit autant de véhicules que les Canadiens en achètent annuellement. De plus, les capacités du Canada dans les domaines des matériaux légers, des communications mobiles, des capteurs et systèmes de contrôle, des logiciels, de l’analytique des données, de l’IA, de la cybersécurité et de la recherche sur les batteries sont mises à profit pour obtenir de nouveaux mandats à des niveaux plus élevés de la chaîne de valeur4.

Le corridor Windsor–Montréal s’affirme comme une Silicon Valley du Nord, fort d’un vivier d’ingénieurs spécialisés en autonomie, IA, matériaux légers et systèmes embarqués. Cela constitue un atout majeur, puisque McKinsey prévoit que le segment mondial des logiciels, capteurs, unités de contrôle et composants électroniques passera de 335 G$ US à 520 G$ US entre 2025 et 2035.

La transition vers l’électrification prend plus de temps que prévu initialement, mais elle finit par se concrétiser. Après une dépréciation de 70 milliards de dollars pour les véhicules électriques en 2026, le coût des batteries continue de diminuer tandis que l’autonomie et l’infrastructure de recharge s’améliorent. D’ici 2030, les véhicules électriques commencent à s’imposer plus naturellement sur le marché. La pénétration des véhicules hybrides rechargeables et des véhicules électriques à batterie passe de 10 % en 2025 à 25 % en 2030, puis à plus de 60 % en 2040. La Colombie-Britannique et le Québec mènent l’adoption des véhicules électriques — les immatriculations de véhicules électriques se maintiennent autour de 20 % dans les provinces alimentées par l’hydroélectricité même après l’expiration des incitatifs gouvernementaux — avant de gagner d’autres marchés à mesure que les facteurs économiques deviennent plus favorables.

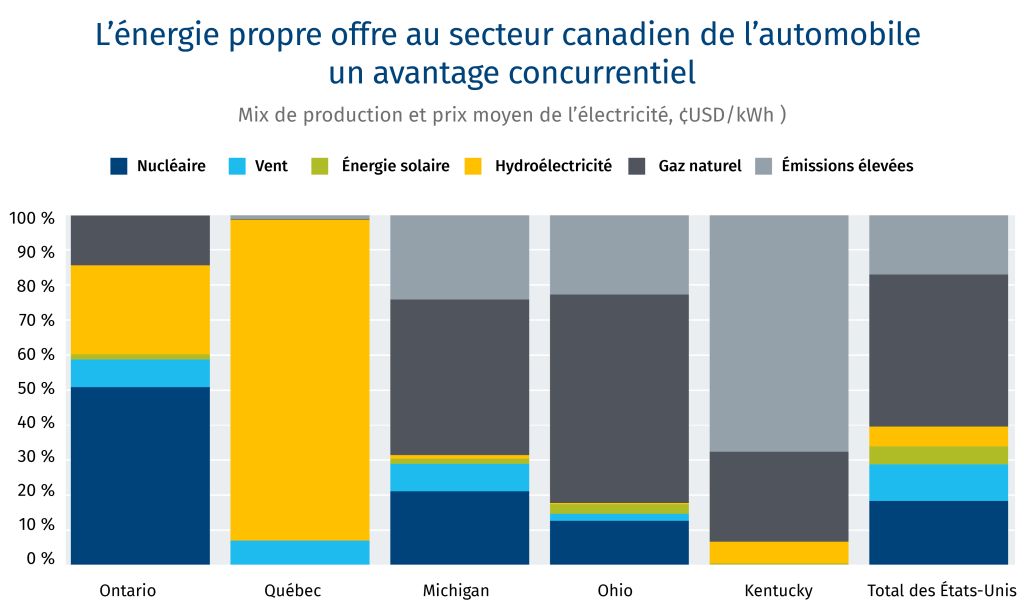

La stratégie canadienne sur les minéraux critiques renforce la position du pays. L’extraction, le traitement et la transformation du cuivre, du cobalt, du lithium et du magnésium, de plus en plus concentrés dans une chaîne logistique reliant le Nord de l’Ontario et le Québec, améliorent l’intégrité des batteries et réduisent la dépendance des FEO aux intrants chinois. L’accès à une énergie propre et abordable renforce également l’attrait du Canada pour les investissements. Les réseaux électriques à faibles émissions de l’Ontario et du Québec — alors que les prix de l’électricité au Québec sont déjà inférieurs à ceux de pôles automobiles comme le Michigan et l’Ohio — prennent encore plus d’importance à l’ère des véhicules intelligents, puisque l’électrification accroît la demande en électricité. Les activités informatiques, d’essais et de validation viennent accentuer cette demande. Un réseau électrique plus propre et moins coûteux accroît les marges et réduit l’exposition carbone des exportations automobiles vers des marchés de plus en plus sensibles aux émissions.

Le corridor Waterloo–Ottawa s’affirme comme une Silicon Valley du Nord, fort d’un vivier d’ingénieurs spécialisés en autonomie, IA, matériaux légers et systèmes embarqués. Cela constitue un atout majeur, puisque McKinsey prévoit que le segment mondial des logiciels, capteurs, unités de contrôle et composants électroniques passera de 335 G$ US à 520 G$ US entre 2025 et 2035.

D’ici 2040, le Canada dispose d’un écosystème où la valeur est créée à tous les niveaux de la chaîne, de la mine à la cellule de batterie jusqu’au véhicule défini par logiciel, avec l’assemblage comme pilier central.

Dans ce scénario, il devient clair que l’industrie automobile est devenue une plateforme technologique, et non plus seulement une industrie manufacturière. L’enjeu n’est plus seulement d’assembler davantage de véhicules, mais d’en capter une plus grande part de valeur. Ce sont les écosystèmes industriels et non les entreprises individuelles qui confèrent un avantage concurrentiel durable.

Tensions stratégiques

-

Le Canada renforce sa position au sein du système automobile nord-américain, mais devient également plus dépendant des États-Unis — et plus exposé à la volatilité des politiques américaines.

-

Si les FEO poursuivent leur intégration verticale en internalisant davantage de contenu lié aux véhicules électriques, de logiciels et de capacités d’architecture de systèmes, le virage du Canada vers les véhicules électriques et les véhicules intelligents pourrait être compromis.

-

La restriction des importations chinoises et de la concurrence étrangère entraîne une hausse des prix des véhicules sur le marché intérieur et ralentit l’adoption des véhicules électriques, avec des répercussions sur les émissions liées au transport.

Ce qui doit se produire

-

En échange d’un accès exempt de droits, Ottawa et les provinces pourraient conclure avec les États‑Unis un pacte sur les minéraux critiques pour l’automobile, co‑créant des incitatifs (p. ex. contrats d’enlèvement, réserves stratégiques, prix planchers) afin de réduire les risques commerciaux des investissements privés dans l’extraction et le traitement du nickel, du cuivre, du lithium, du graphite, de l’aluminium et des terres rares, renforçant ainsi la chaîne logistique industrielle nord‑américaine.

-

Le Canada, les États‑Unis et le Mexique pourraient adopter une approche coordonnée pour imposer des droits de douane sur les VE, l’acier, l’aluminium et les pièces automobiles provenant de l’extérieur du bloc, afin de se prémunir contre le dumping chinois. Les trois administrations pourraient harmoniser leurs politiques relatives aux règles d’origine et aux droits de douane de la nation la plus favorisée afin d’encourager les investissements au sein du bloc.

-

Afin d’assurer un approvisionnement abondant en énergie non émettrice et à prix concurrentiel, l’Ontario pourrait entreprendre une expansion ambitieuse de ses capacités hydroélectriques, nucléaires et éoliennes, ainsi qu’une modernisation et un élargissement du réseau électrique. Les gouvernements fédéral et provinciaux pourraient accroître massivement les infrastructures de recharge afin de favoriser l’adoption des VE.

-

Afin d’obtenir de nouveaux mandats en recherche et développement et en logiciels, l’Ontario et le Québec pourraient envisager de co-investir avec les assembleurs et les fabricants de pièces dans des installations communes de recherche, d’essais et de validation. Les seuils d’admissibilité au programme de la recherche scientifique et du développement expérimental (RS&DE) pourraient être abaissés afin d’attirer des mandats d’investissement dans les domaines de l’électronique, de la connectivité, de la conduite autonome, de la cybersécurité et des matériaux légers.

-

Ottawa could consider reforming its immigration strategy to attract and retain professors and graduate students in computer and materials science, mechanical and chemical engineering, and AI and machine learning, deepening the ecosystem of competitively priced tech talent.

2. Voie lente — Le montage survit, l’adoption des véhicules électriques ralentit, la création de valeur se déplace ailleurs

Principales hypothèses

-

L’ACEUM survit, mais sous une forme affaiblie.

-

L’adoption des véhicules électriques se poursuit, mais plus lentement que prévu.

-

Les fabricants d’équipement d’origine chinois accroissent leur présence sur le marché de consommation canadien.

-

Les États-Unis continuent d’exclure les véhicules chinois.

-

Les minéraux critiques et l’énergie propre permettent le renouvellement de certains mandats.

-

Le Canada conserve une valeur stratégique comme site de capacité de débordement et de diversification du montage.

Glissement vers la « voie lente »

Le Canada maintient sa présence au sein du système nord-américain, mais sa position et son importance stratégique s’érodent. Le scénario de la « voie lente » est déclenché par un résultat sous‑optimal aux négociations commerciales. L’ACEUM survit à la renégociation de 2026, mais en ressort plus limité et moins prévisible. Le Canada se voit imposer des droits de douane de 10 %, correspondant à un taux effectif de 5 % sur les véhicules montés, ce qui réduit presque à néant les marges de montage. Ce n’est pas fatal pour l’économie des usines, mais cela modifie les calculs des comités d’allocation des investissements des FEO établis à Detroit, Tokyo et Stuttgart. Et comme la menace persistante d’une hausse des droits de douane demeure en arrière-plan, investir dans les activités canadiennes devient excessivement risqué.

La « voie lente » n’est pas synonyme de crise — le Canada maintient ses niveaux actuels de production — mais les segments à plus forte valeur de l’écosystème automobile se développent ailleurs. Les usines continuent de fonctionner, des investissements de réoutillage sont réalisés périodiquement et les emplois liés au montage sont en grande partie préservés. Mais le Canada perd graduellement les investissements, mandats et capacités qui conditionnent sa pertinence industrielle future. En 2040, le Canada monte 1,2 million de véhicules, mais la part de valeur qu’il capte par véhicule diminue avec le temps.

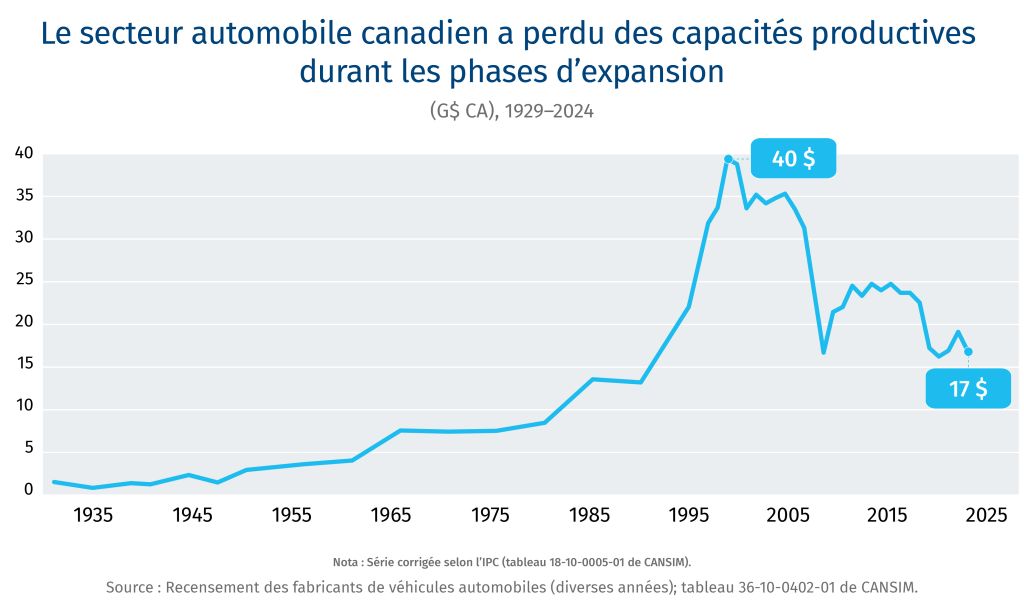

Ironiquement, l’industrie automobile canadienne est née grâce aux droits de douane protecteurs sur les véhicules fabriqués aux États-Unis5. Au début du 20e siècle, des droits de douane de 35 % ont été imposés dans le cadre de la Politique nationale sur les voitures importées afin de protéger la production canadienne de la concurrence américaine6. Plutôt que de soutenir les constructeurs automobiles canadiens, les droits de douane ont incité des géants américains comme Ford et GM à contourner la barrière douanière en établissant des usines au Canada7. Par conséquent, le Canada est devenu le deuxième producteur mondial d’automobiles en 1930. Au tournant du siècle, le Canada montait trois millions de véhicules par année et occupait le premier rang mondial en proportion de sa population. Mais cet avantage s’est érodé : la production est tombée à 1,3 million de véhicules en 2024.

La transition vers les véhicules électriques aggrave le problème. L’adoption par les consommateurs ralentit encore davantage après l’expiration des incitatifs fédéraux — les immatriculations de véhicules électriques tombent sous la barre des 10 % à l’échelle nationale en 2025 et ne se redressent pas sans un soutien soutenu des politiques publiques. Les plateformes à moteur à combustion interne et hybrides prolongent leur durée de vie commerciale, ce qui peut sembler offrir un répit au montage, mais constitue en réalité un piège stratégique : les investissements réalisés par le Canada dans les chaînes logistiques des batteries pour véhicules électriques génèrent des rendements inférieurs aux hypothèses ayant justifié leur rentabilité. L’offre de véhicules électriques demeure paralysée par une adoption anémique de la part des consommateurs, ce qui nuit à l’attrait du Canada pour les investissements.

Pendant ce temps, les segments de l’industrie affichant la plus forte croissance migrent ailleurs. Les mandats en recherche et développement diminuent à mesure que les fonctions d’ingénierie et de développement logiciel se concentrent autour des pôles de montage américains et japonais. Les revenus tirés des programmes de recherche et développement des FEO s’amenuisent dans le corridor Windsor–Montréal. Les diplômés dans le domaine des sciences, des technologies, de l’ingénierie et des mathématiques (STIM) mettent leurs aptitudes au service de marchés mieux rémunérés. Certains des géants nationaux du Canada demeurent concurrentiels à l’échelle mondiale, mais ils se développent aux États-Unis dans la Sun Belt, au Mexique et en Allemagne, et non en Ontario.

Principaux territoires de montage automobile : 2024 par rapport à 1999

2024 = 92 millions de véhicules montés à l’échelle mondiale

| Rang | Pays | Véhicules montés (en millions) | Part du total mondial | Unités assemblées par 1 000 résidents | Rang par habitant |

|---|---|---|---|---|---|

| 1 | Chine | 31,3 | 34 % | 22 | 9 |

| 2 | É.-U. | 10,6 | 11 % | 31 | 8 |

| 3 | Japon | 8,2 | 9 % | 66 | 3 |

| 4 | Inde | 6,0 | 7 % | 4 | 15 |

| 5 | Mexique | 4,2 | 5 % | 32 | 7 |

| 13 | Canada | 1,3 | 1.5 % | 33 | 6 |

1999 = 56 millions de véhicules montés à l’échelle mondiale

| Rang | Pays | Véhicules montés (en millions) | Part du total mondial | Unités assemblées par 1 000 résidents | Rang par habitant |

|---|---|---|---|---|---|

| 1 | É.-U. | 13 | 23 % | 47 | 7 |

| 2 | Japon | 9,9 | 18 % | 78 | 2 |

| 3 | Allemagne | 5,7 | 10 % | 69 | 4 |

| 4 | France | 3,2 | 6 % | 52 | 6 |

| 5 | Canada | 3,1 | 5,4 % | 101 | 1 |

Sources : OICA ; Indicateurs du développement dans le monde des Nations Unies

Le vieillissement du marché de consommation canadien renforce cette trajectoire. Les ventes de véhicules ont atteint un sommet en 2018 et n’ont jamais retrouvé ce niveau, même si la population a augmenté de quatre millions d’habitants en 2025. Ce ralentissement reflète des changements structurels dans les habitudes de mobilité des jeunes générations urbaines, qui se tournent de plus en plus vers le transport collectif, les services de transport avec chauffeur et l’autopartage. Si le volume du marché ne croît pas, les fabricants d’équipement d’origine ont moins de raisons d’investir dans les capacités de production au Canada.

Les gouvernements réagissent en se livrant concurrence pour obtenir des mandats précis, en égalant les mesures incitatives américaines projet par projet. Cette approche est coûteuse et réactive. Chaque dollar de subvention consacré au maintien des activités de montage existantes est un dollar qui n’est pas investi dans le développement de capacités —infrastructures d’essai, grappes manufacturières avancées, filières de talents en ingénierie — qui permettraient au Canada d’être concurrentiel pour des mandats à plus forte valeur ajoutée. La directrice parlementaire du budget a établi que l’aide publique accordée au secteur automobile entre 2020 et 2024 dépassait les capitaux privés engagés8. Dans le scénario de la voie lente, ce ratio continue de se détériorer.

En 2040, le Canada expédie toujours des véhicules, mais une part croissante de la valeur qu’ils contiennent — pile logicielle, chimie des batteries, systèmes électroniques de commande — provient de l’extérieur du pays. L’écosystème se fragilise graduellement à mesure que les mandats d’investissement se dissipent.

Il devient évident que l’érosion industrielle peut survenir graduellement — non par un effondrement des volumes, mais par une baisse de la valeur captée par véhicule. La valeur peut migrer hors du pays même si le montage demeure au Canada. Le déclin industriel ne résulte pas nécessairement de fermetures, mais d’un enchaînement de cycles d’investissement manqués et de mandats amoindris.

Tensions stratégiques

-

Le Canada préserve l’emploi et les opérations de montage, mais échoue à capter les segments à forte croissance et à forte valeur.

-

Governments increase subsidies to retain lower-value layers of the industry, raising fiscal costs without improving ecosystem competitiveness.

Ce qui doit se produire

-

La politique industrielle actuelle du Canada est optimisée pour ce scénario. Les incitatifs ciblent surtout l’investissement en construction plutôt que les subventions opérationnelles, et le programme RS&DE exclut des activités qui seraient autrement admissibles.

-

Les politiques publiques visant à réduire les coûts de l’énergie, à améliorer la compétitivité fiscale, à réduire les frictions réglementaires ou à renforcer les chaînes logistiques en minéraux critiques ne sont mises en œuvre qu’avec parcimonie, en raison des contraintes budgétaires et de l’incertitude industrielle.

3. Voie d’accès — Le Canada se tourne vers l’Eurasie pour attirer les investissements

Principales hypothèses

-

Les exportations canadiennes vers les États-Unis sont assujetties à des droits de douane de 15 % — soit un taux effectif de 7,5 %.

-

Le Canada utilise l’accès au marché comme levier pour attirer les investissements étrangers.

-

Des droits de douane modérés sont maintenus sur les importations chinoises.

-

La transition vers les VE se poursuit. En 2040, la plupart des véhicules vendus au Canada sont des véhicules électriques à batterie.

-

La politique automobile canadienne est réorientée afin d’attirer des investissements non américains.

Emprunter la « voie d’accès »

Alors que l’intégration nord-américaine se fragmente lentement sous l’effet de droits de douane persistants — les exportations canadiennes vers les États-Unis étant assujetties à un taux effectif de 7,5 % — Ottawa redéfinit sa politique commerciale et industrielle autour d’un cadre stratégique de remise des droits. Les FEO qui investissent dans la fabrication, la recherche et le développement, l’ingénierie ou la certification au Canada bénéficient d’un accès préférentiel au marché. Ceux qui ne le font pas sont soit assujettis à des droits de douane, soit contraints de se retirer du marché. La définition de l’« investissement » est volontairement élargie afin d’inclure non seulement le montage et les pièces, mais aussi le développement logiciel, les installations d’essai, les pôles d’intégration des systèmes et les capacités de certification réglementaire.

Ce modèle attire une combinaison d’entreprises différente de celle du modèle nord-américain traditionnel. Des FEO asiatiques et européens — Hyundai, BMW, BYD et un groupe émergent de fabricants de véhicules électriques et de véhicules définis par logiciel — considèrent le Canada comme un marché d’accès stratégique et un moyen de réduire leur risque de concentration en Chine et aux États-Unis. Certains établissent ou élargissent des activités de montage en partenariat ou de façon indépendante ; d’autres se concentrent sur l’ingénierie, les essais et la production spécialisée intégrée aux chaînes logistiques mondiales. Le corridor technologique Windsor–Montréal devient un pôle d’infrastructures de conformité et de validation logicielle, positionnant le Canada comme un territoire de confiance capable de certifier simultanément des véhicules pour plusieurs marchés réglementaires.

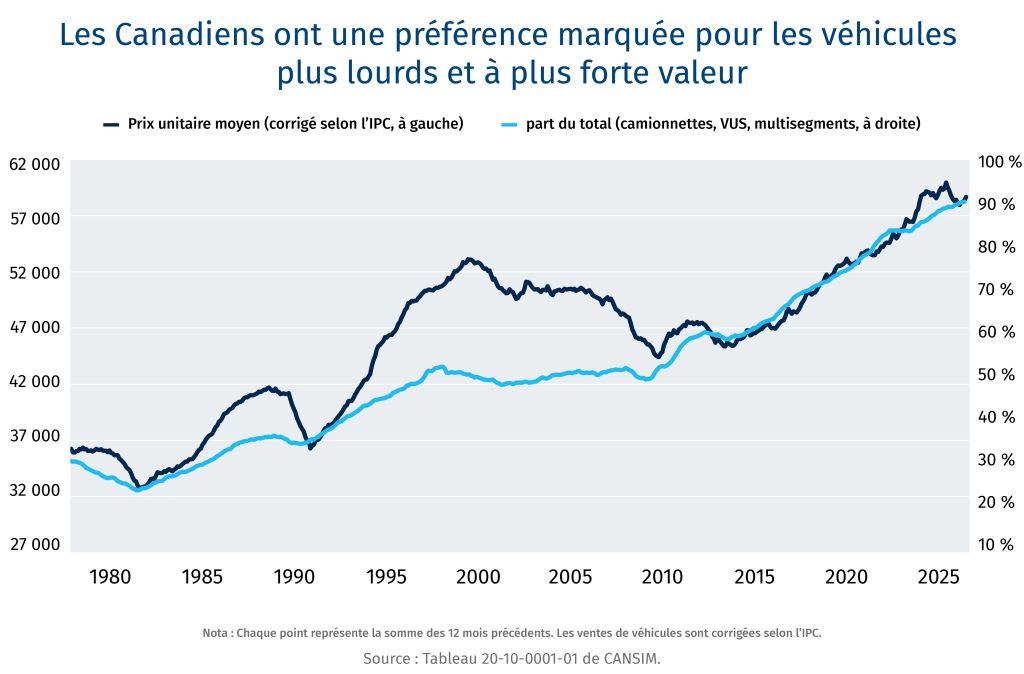

Le pouvoir d’achat des consommateurs canadiens entre également en ligne de compte. À l’exception des Américains, aucun peuple n’achète plus de voitures par habitant que les Canadiens. Les Canadiens dépensent près de 110 milliards de dollars chaque année en voitures. De plus, 90 % de ces véhicules sont construits à l’étranger. Cela donne au Canada la possibilité d’utiliser l’accès à son marché comme levier pour obtenir des investissements. Les préférences des consommateurs canadiens influencent les FEO qui choisissent d’investir. La Ford F-Series est le véhicule le plus vendu au Canada depuis 15 années consécutives ; les Toyota RAV4 et Honda CR-V dominent le marché des VUS. Cette prédominance des camionnettes et des VUS aligne le marché canadien sur les véhicules à plus fortes marges et à plus forte valeur ajoutée — le segment où les véhicules électriques et l’intégration logicielle génèrent le plus de valeur. Un FEO qui réussit à séduire les consommateurs canadiens avec sa nouvelle génération de camionnettes hybrides rechargeables ou de véhicules multisegments obtient des rendements qui justifient les coûts liés à l’établissement d’activités de recherche et développement ou de certification au Canada.

La transition vers les VE se poursuit parallèlement. En 2040, les véhicules électriques à batterie représentent la majorité des véhicules vendus au Canada, les véhicules hybrides rechargeables servant de technologie de transition pour les segments des camions et des VUS où l’anxiété liée à l’autonomie demeure la plus vive. Les FEO qui n’exercent pas d’activité de montage au Canada se tournent vers les investissements en recherche et développement, l’intégration de logiciels et la certification, s’intégrant ainsi aux chaînes de valeur canadiennes sans posséder d’usine d’emboutissage. L’emploi se concentre dans les professions hautement spécialisées en STIM : ingénieurs systèmes, architectes logiciels, spécialistes de la réglementation et chimistes spécialisés dans les batteries œuvrant le long du corridor Windsor–Montréal.

Les ressources canadiennes en minéraux critiques et le réseau électrique propre du pays remplissent une double fonction. Ils attirent des FEO européens et asiatiques cherchant à diversifier leurs chaînes logistiques afin de réduire leur dépendance envers les approvisionnements chinois, tout en conférant au Canada une crédibilité accrue comme partenaire des chaînes logistiques mondiales en batteries. Un constructeur automobile qui s’approvisionne en lithium et en cuivre auprès d’exploitations minières et d’installations de traitement canadiennes renforce son argumentaire de chaîne logistique auprès des autorités réglementaires européennes et américaines — et dispose d’un motif supplémentaire pour accroître sa présence au Canada.

En 2040, le Canada monte un million de véhicules, dont la majorité est vendue sur son propre marché. Les exportations vers les États-Unis continuent de diminuer, freinées par des droits de douane qui nuisent à la compétitivité des modèles à faibles marges. Mais l’économie automobile canadienne ne se mesure pas uniquement au nombre de véhicules montés. Elle se mesure également à la valeur intégrée aux modules, aux systèmes et aux services que le Canada exporte de plus en plus : piles logicielles validées sur des pistes d’essai à Oshawa et dans des installations de démonstration à Markham, modules de batteries assemblés à partir de minéraux canadiens et services d’ingénierie fournis dans le cadre de programmes automobiles mondiaux. Le Canada joue un rôle moins central dans les décisions de production nord-américaines, mais s’intègre davantage aux chaînes de valeur mondiales, devenant ainsi un intégrateur technologique. Cette position est plus défendable que le modèle d’usines de filiales qu’elle remplace.

Tensions stratégiques

-

La diversification commerciale réduit la dépendance envers les États-Unis, mais risque de provoquer des représailles ou une réduction de la coopération avec le principal partenaire économique et allié en matière de sécurité du Canada.

-

Une plus grande ouverture aux FEO chinois soulève des préoccupations liées à la sécurité nationale, à la gouvernance des données et à l’intégrité des chaînes logistiques.

Ce qui doit se produire

-

Le cadre canadien de remise des droits pourrait échanger un accès au marché contre des investissements. Les FEO qui exercent des activités au Canada pourraient importer une certaine quantité de véhicules en franchise de droits pourvu qu’ils respectent les engagements en matière de production et d’investissement au Canada.

-

Afin d’inciter les FEO à adapter leurs usines pour des activités de montage à faible volume et à forte diversité de modèles, l’Ontario et Ottawa pourraient créer conjointement un fonds de compensation des coûts d’investissement (conçu avec soin et assorti d’une surveillance rigoureuse) et permettre la déduction immédiate intégrale des investissements dans l’automatisation, la robotique et les systèmes de fabrication numérique.

-

Ottawa pourrait contribuer à stimuler la demande pour les véhicules fabriqués au Canada grâce aux achats de flottes du secteur public et en réservant les mesures incitatives applicables aux véhicules électriques aux véhicules fabriqués au Canada.

4. Voie de sortie — Les piliers du montage disparaissent, la politique industrielle devient réactive

Principales hypothèses

-

Les dispositions de l’ACEUM relatives à l’automobile sont abolies ou fortement affaiblies.

-

Le Canada ouvre entièrement son marché aux importations chinoises en échange d’un meilleur accès au marché chinois pour les exportations canadiennes de produits agroalimentaires et énergétiques.

-

En 2040, la plupart des véhicules vendus au Canada sont des véhicules électriques à batterie.

-

La politique industrielle canadienne passe d’une approche proactive à une approche réactive.

Emprunter la « voie de sortie »

La voie de sortie commence par une dynamique qui façonne l’industrie automobile canadienne depuis le dernier quart de siècle : les usines continuent de fonctionner, mais avec des mandats réduits. Dans ce scénario, ces mandats finissent par disparaître, les décisions d’investissement se tournant vers des territoires moins exposés aux droits de douane et offrant une plus grande prévisibilité des politiques publiques.

Historiquement, le Canada n’a pas perdu sa capacité de montage durant la phase de contraction du cycle ; il l’a perdue pendant la reprise, lorsque l’empreinte de production n’est jamais revenue après avoir migré d’abord vers des États américains dotés de lois sur le droit du travail comme l’Alabama et le Tennessee, puis vers le Mexique, où le nombre de véhicules montés est passé de 1,9 million en 2000 à 4,2 millions en 2025. La voie de sortie correspond à cette dynamique, accélérée et rendue permanente par l’effondrement des dispositions automobiles de l’ACEUM.

Le Canada fait face à un taux effectif de droits de douane de 12,5 %, ce qui rend le montage destiné à l’exportation économiquement non viable. Les entreprises continuent de monter des véhicules à perte, mais tentent de préserver leurs parts de marché dans les activités lucratives liées aux pièces et à l’entretien hors garantie.

Le Canada suit l’exemple de l’Australie en laissant son industrie automobile disparaître9. En 2040, toutes les usines de montage automobile au Canada ont fermé leurs portes. Les véhicules électriques à batterie à bas prix de constructeurs chinois comme BYD, Geely et Leapmotor — déjà concurrentiels sur le plan des prix et de plus en plus compétitifs sur celui de la qualité — comblent le vide laissé par le départ des FEO nord-américains. En 2040, la majorité des véhicules vendus au Canada sont des véhicules électriques à batterie fabriqués en Chine. Pour les consommateurs canadiens, les prix des véhicules diminuent et les émissions reculent.

Pour l’écosystème automobile canadien, les conséquences sont structurelles et graves. Les usines soutiennent un réseau de fournisseurs qui génère davantage d’activité économique que les installations elles-mêmes. Les fournisseurs de premier rang demeurent concurrentiels à l’échelle mondiale et continuent d’exporter vers des clients américains et internationaux. Mais la perte du volume de montage national érode la densité industrielle qui assure la viabilité des fournisseurs canadiens de deuxième et troisième rang. Les ateliers d’outillage et de matrices — secteur dans lequel le Canada compte peu d’équivalents à l’échelle mondiale — perdent leur clientèle. Les fabricants spécialisés de composants ferment leurs portes ou se regroupent. Certains suivent la production vers le sud ; d’autres cessent simplement leurs activités. Les segments de l’industrie automobile affichant la plus forte croissance — logiciels, batteries et systèmes électroniques de commande — n’avaient jamais véritablement pris racine et disparaissent progressivement sans activités de montage pour les soutenir. L’avantage de densité du corridor, construit sur un siècle de production par des usines de filiales, se dissipe en moins d’une décennie après la perte de ses principaux clients.

Les effets d’entraînement sont profonds. Les aciéries de Hamilton et de Sault Ste. Marie qui approvisionnaient depuis longtemps l’industrie automobile en tôles d’acier spécialisées perdent l’un de leurs principaux clients, tout comme les producteurs de produits chimiques et de plastiques de Sarnia. L’écosystème manufacturier avancé couvrant les secteurs de l’automobile, de l’aérospatiale et de la défense perd les retombées croisées en matière de compétences, de capacités d’outillage et de talents en ingénierie que permettait la concentration des activités de montage. Windsor, Oshawa et Ingersoll subissent un déclin économique durable : le chômage grimpe, les prix de l’immobilier chutent et les assiettes fiscales s’érodent, exerçant une pression à long terme sur les programmes sociaux et les transferts gouvernementaux.

La politique industrielle canadienne passe d’un soutien actif à une logique de gestion de crise. Deux axes d’intervention distincts émergent :

-

Mesures incitatives visant la conversion des fabricants de pièces automobiles vers la fabrication d’équipement de défense. Les fournisseurs de pièces qui ont le capital et les capacités nécessaires pour réussir dans le domaine de la fabrication de défense sont soutenus par des fonds dédiés à la conversion des installations, un amortissement accéléré et la subvention publique du recyclage de la main-d’œuvre.

-

Transition de la main-d’œuvre restante. Les mesures de soutien fiscal destinées aux FEO sont réaffectées afin d’aider les travailleurs déplacés grâce à des programmes de transition vers la retraite, de requalification et de relocalisation.

La voie de sortie met en lumière ce que les autres scénarios masquent : l’industrie automobile n’est pas seulement un secteur d’activité, mais un écosystème dont le montage constitue le pilier. Retirer ce pilier, c’est perdre la densité nécessaire au dynamisme industriel dans l’ensemble du secteur manufacturier avancé.

Tensions stratégiques

-

La perte de densité de l’écosystème automobile accélère un déclin industriel plus large et fragilise les industries connexes.

-

En mettant fin aux subventions à la production, le Canada préserve ses ressources fiscales à court terme, mais perd des capacités industrielles et du savoir-faire à long terme. Ironiquement, cela menace la capacité fiscale à long terme du pays.

-

La fin du montage domestique supprime la justification du protectionnisme : le Canada ouvre entièrement son marché aux véhicules électriques chinois, ce qui améliore l’accessibilité pour les consommateurs et réduit les émissions du transport.

-

Les politiques publiques se recentrent sur la gestion de la transition industrielle, la réaffectation du capital et de la main-d’œuvre vers l’aérospatiale, la robotique, la défense et le secteur manufacturier avancé, et la préparation de la main-d’œuvre à une transition difficile.

Ce qui doit se produire

-

Ottawa pourrait élaborer, avec les provinces clés, une stratégie industrielle visant à soutenir la conversion des fabricants de pièces vers la production d’équipements de défense — incluant des mécanismes de financement, l’intégration aux chaînes logistiques, la requalification de la main-d’œuvre et la modernisation des installations.

-

Pour soutenir les travailleurs et les collectivités touchées, Ottawa pourrait renforcer l’assurance-emploi (admissibilité, prestations, durée) et, avec l’Ontario, cofinancer un programme ciblé de requalification, de transition vers la retraite et de mobilité.

-

En prévision de l’entrée des constructeurs chinois sur le marché canadien, Ottawa pourrait instaurer un cadre de sécurité et de gouvernance des données pour les véhicules connectés couvrant logiciels, matériel et localisation des données.

Considérations principales

L’avenir du secteur automobile canadien combinera probablement plusieurs éléments des scénarios présentés. L’essentiel est que les politiques publiques demeurent flexibles et capables de s’adapter à n’importe quelle trajectoire. Cinq considérations stratégiques transversales émergent de l’ensemble des scénarios et s’imposent au Canada :

-

Défendre le corridor manufacturier nord-américain. L’industrie automobile canadienne s’est construite sur un accès préférentiel au marché américain. Entre 90 % et 95 % des exportations automobiles prennent la direction du sud. Cette concentration constitue à la fois un atout et une source de vulnérabilité.

-

Se positionner sur la valeur créée à l’intérieur du véhicule. Les véhicules deviennent des plateformes technologiques, une part croissante de leur valeur étant intégrée aux logiciels, à l’électronique, aux batteries et à l’intégration des systèmes. Historiquement, les politiques canadiennes se concentraient uniquement sur les volumes de montage et l’emploi. Cette approche devra évoluer à mesure que l’automatisation progresse et qu’une plus grande part de la valeur migre vers l’ingénierie, les logiciels, l’électronique et les services numériques.

-

Utiliser l’accès au marché comme levier. À l’échelle internationale, le marché automobile canadien est vaste et lucratif. Les capacités de production sont actuellement axées sur une logique d’exportation. L’accès au marché peut servir d’outil stratégique afin d’obtenir des engagements d’investissement dans un large éventail de fonctions et d’actifs, notamment dans les secteurs de la fabrication, de la recherche et du développement, des essais et de la certification réglementaire.

-

Déployer les capitaux publics de manière stratégique. Les gouvernements d’Amérique du Nord, d’Europe et d’Asie ont engagé des dizaines de milliards de dollars dans la fabrication automobile, les chaînes logistiques en batteries et les technologies automobiles avancées. Le Canada fait face à un équilibre difficile. Les subventions à grande échelle peuvent attirer des investisseurs, mais elles exposent également les finances publiques à d’importants risques. Le Bureau de la directrice parlementaire du budget estime qu’entre 2020 et 2024, les 46 milliards de dollars d’investissements promis dans la chaîne logistique des VE ont été accompagnés d’environ 53 milliards de dollars de soutien gouvernemental. Les contribuables doivent en avoir pour leur argent.

-

Préserver l’écosystème industriel : les usines de montage soutiennent un réseau de fournisseurs, d’ingénieurs, d’entreprises d’outillage et de matrices, de fournisseurs de services logistiques et d’entreprises de services, mais elles créent également une demande pour d’autres industries lourdes, notamment l’acier, l’aluminium, les produits chimiques et les plastiques. Si les piliers du montage s’affaiblissent ou ferment leurs portes, l’écosystème plus large qui soutient le secteur manufacturier avancé risque de perdre la densité nécessaire à son dynamisme et à son efficacité.

Télécharger le rapport

Collaborateurs

Jordan Brennan, premier directeur général

John Intini, directeur principal, Rédaction, RBC Leadership éclairé

Yadullah Hussain, directeur de rédaction, Leadership avisé RBC

Lavanya Kaleeswaran, responsable principale, Conception, Leadership avisé RBC

Caprice Biasoni, directrice générale, Production et numérique, Leadership avisé RBC

The author would like to thank the experts who were consulted on this report, some of whom are listed below.

Tim Hollander, Toyota Canada

Brian Kingston, Canadian Vehicle Manufacturers Association

Scott MacKenzie, Toyota Canada

David Paterson, Government of Ontario

Brendan Sweeney, Pacific Manufacturing Association of Canada

Don Walker (Retired), Magna

Advanced Fabrication Council. 2024. 2024 Advanced Fabrication Council: Final Report. Toronto : Gouvernement de l’Ontario.

Cain, T. 2026. « How many vehicles—and which—were made in Canada in 2025? », Driving, 5 mars.

Guide de l’auto 2026. « Top 10 : les véhicules les plus vendus au Canada en 2025 », 17 janvier.

Dykes, J.G., D. Anastakis, 2021. « Industrie automobile », L’Encyclopédie canadienne.

Giswold, Jill. 2024. Bilan de l’aide gouvernementale à l’investissement dans les VE au Canada. Ottawa : Bureau de la directrice parlementaire du budget.

Helper, S. et T. Tucker. 2026. « Challenges and opportunities for North American auto industry in the 2026 USMCA renegotiation », 4 mars. Washington : Brookings.

International Energy Outlook. 2025. Global EV Outlook 2025: Expanding sales in diverse markets. Paris: IEA.

Statistics Canada. 2025a. ‘Number of Canadian commuters increases for fourth straight year in 2025’, The Daily, August 26.

McKinsey & Company. 2026. The automotive software and electronics market through 2035.

Statistics Canada. 2025b. ‘Vehicle registrations, 2024’, The Daily, October 17 26.

Statistics Canada. 2026. ‘New motor vehicle registrations, fourth quarter 2025’, The Daily, March 12.

Tanguary, Ray. 2018. En route pour gagner : Rapport du conseiller pour le secteur automobile. Toronto : Gouvernement de l’Ontario.

Williams, G. 2026. Why are Chinese EV’s so Cheap? New York: Rhodium Group.

Il existe plusieurs sources de données mondiales sur l’industrie automobile, qui ne concordent pas toutes entre elles. La présente analyse s’appuie sur les travaux de recherche et les modèles de RBC, lesquels reposent notamment sur des données provenant de IHS, Motor Intelligence, VDIK, CCFA, SMMT, ANFAC, UNRAE et ACEA. Une source de données complémentaire est le rapport Global EV Outlook de l’Agence internationale de l’énergie, diffusé par Our World in Data : https://ourworldindata.org/ electric-car-sales

Statistique Canada Tableau : 27-10-0333-01.

Pour une analyse intéressante des réformes nécessaires aux règles nord-américaines encadrant le commerce automobile, voir Helper et Tucker (2026).

Ces capacités sont mentionnées dans le rapport Tanguay (2018), p. 6-7.

Walter Redpath est reconnu comme l’inventeur de la première automobile canadienne — la Redpath Messenger — en 1903. Toutefois, la production à grande échelle n’a véritablement commencé qu’avec l’arrivée des constructeurs automobiles de Detroit. Ford Motor Company of Canada a été fondée à Windsor (Walkerville) en 1904, suivie de General Motors of Canada en 1918.

Bien que des ingénieurs et inventeurs européens du milieu du XIXe siècle, Karl Benz, Gottlieb Daimler et Wilhelm Maybach, aient créé l’automobile, ce sont des entrepreneurs et inventeurs américains du début du XXe siècle qui l’ont transformée d’un produit de luxe en bien de consommation produit à grande échelle. Detroit a été au cœur de cette transformation. Au tournant du XXe siècle, Ransom Olds, Walter Chrysler et Henry Ford ont utilisé des méthodes de production modernes pour donner naissance à une nouvelle industrie. Windsor a servi de tête de pont à l’industrie canadienne, principalement en raison de sa proximité géographique.

Pour un aperçu historique de l’industrie automobile canadienne, voir l’article Industrie automobile dans l’Encyclopédie canadienne : https:// thecanadianencyclopedia.ca/fr/article/automobile-industrie-de-l.

See Giswold (2024).

The current Australian government pledged $23 billion for its Future Made in Australia plan, which sought to build advanced manufacturing capability in high-tech, high-skill areas.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.