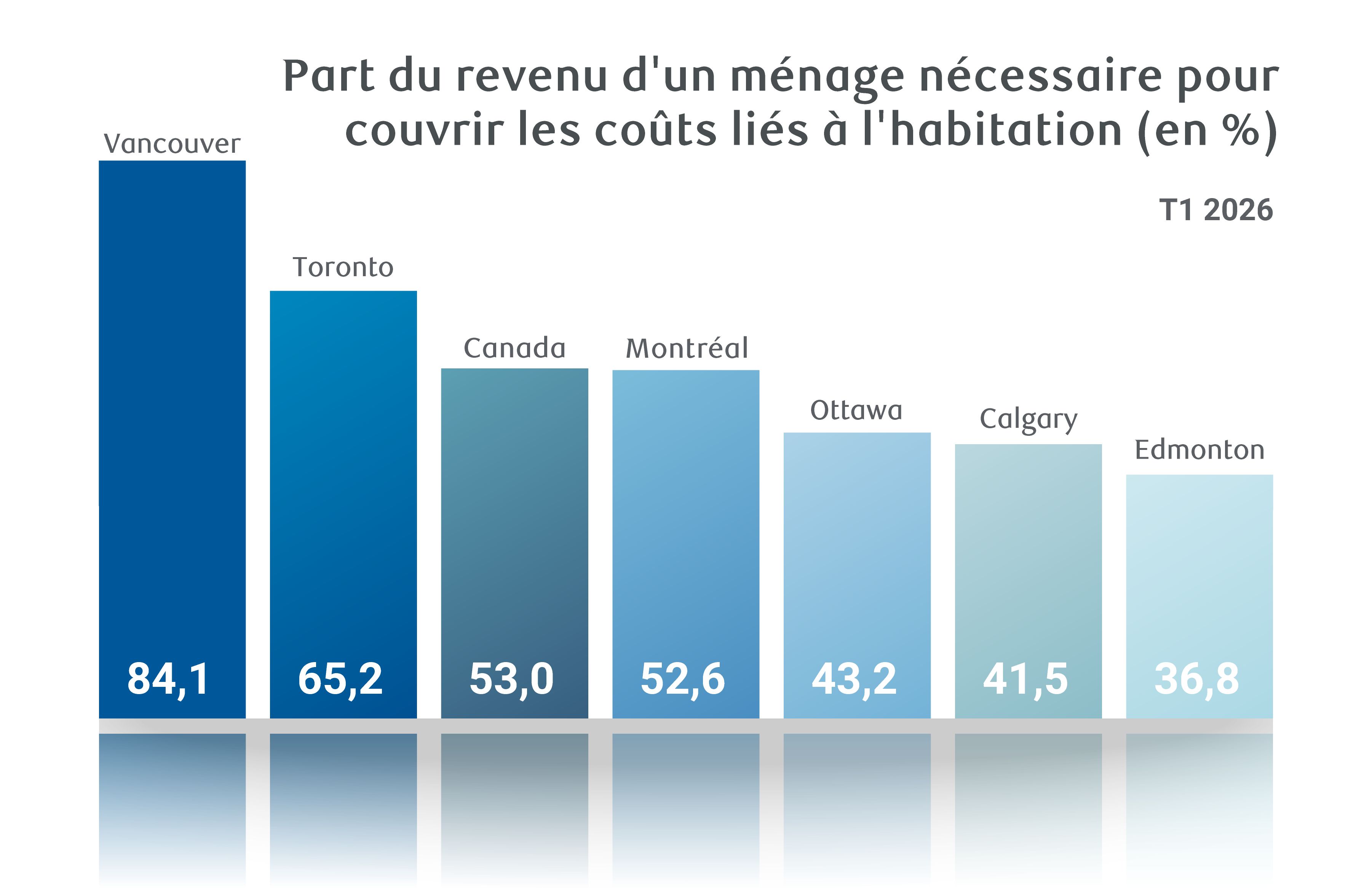

La mesure nationale de la RBC en matière d’abordabilité du logement est à son meilleur niveau depuis quatre ans, avec une baisse de 1,4 point de pourcentage pour s’établir à 53 % au premier trimestre 2026. Une diminution de la mesure signifie une amélioration de l’abordabilité.

La plupart des régions ont enregistré des progrès, avec en tête Vancouver et Toronto, bien que ces deux villes demeurent encore les marchés les moins abordables du Canada. Montréal, Québec et St. John’s résistent à la tendance et affichent une hausse des coûts d’accession à la propriété.

Ce sont les copropriétés qui ont le plus progressé. La mesure nationale de l’abordabilité de ces logements est maintenant de 35,2 %, à moins d’un point de pourcentage de son niveau d’avant la pandémie, et certains marchés affichent même des chiffres inférieurs à ceux du quatrième trimestre 2019.

L’amélioration de l’abordabilité pourrait s’essouffler, car les baisses des prix s’atténuent, et les taux d’intérêt ont probablement dépassé leurs creux cycliques, ce qui limite la réduction des coûts hypothécaires.

L’abordabilité des copropriétés revient à la « normale » d’avant la pandémie

L’accession à la propriété s’améliore au Canada depuis le début de l’année 2024, en particulier pour les copropriétés.

Les corrections de prix ont été plus marquées que pour d’autres types de logements, ce qui a contribué à ramener l’abordabilité au niveau de 2019 dans de nombreux marchés. L’indice national de la RBC pour l’abordabilité des copropriétés se situe à 35,2 %, soit moins d’un point de pourcentage par rapport au quatrième trimestre de 2019. Certains marchés ont même progressé par rapport à la situation d’avant la pandémie. Toronto se situe maintenant à 36,1 % (en baisse par rapport à 38,5 % du quatrième trimestre de 2019) et Victoria à 31,8 % (contre 32,2 % au quatrième trimestre de 2019).

Bien que l’amélioration ait été généralisée, il y a encore des marchés où l’abordabilité des copropriétés reste nettement plus élevée que les normes précédant la pandémie.

La rareté de l’offre et le boom démographique antérieur ont contribué à une hausse spectaculaire des prix des copropriétés à Montréal, à Québec et à Halifax, qui n’a pas encore diminué de façon significative.

L’indice d’abordabilité des copropriétés de Montréal a même atteint un sommet par rapport à celui de Toronto pour la première fois en 16 ans. Celui d’Halifax se rapproche de celui de Toronto avec moins de trois points de pourcentage d’écart. Il s’agit de l’écart le plus proche entre Halifax et le deuxième marché le plus cher du Canada depuis plus d’une décennie.

Les progrès de l’abordabilité de l’accession à la propriété s’essoufflent

La phase de diminution des coûts liés à la propriété pourrait bientôt prendre fin. Les prix semblent se stabiliser dans la plupart des grands marchés, et la Banque du Canada ne prévoit pas d’autres baisses des taux d’intérêt cette année.

Cela signifie que la croissance des revenus devrait faire beaucoup pour que l’on puisse observer de nouveaux progrès en matière d’abordabilité, même si la faiblesse du marché du travail risque de limiter l’ampleur de cette amélioration.

Cela dit, le pouvoir d’achat ne devrait pas non plus se détériorer sensiblement. La stabilité des prix et des taux d’intérêt donne à penser que les ménages verront peu de changements dans leurs coûts hypothécaires cette année. Les marchés du travail sont sur le point de se contracter et devraient à terme favoriser une plus forte croissance des salaires, mais il est probable que cela ne se produira pas avant 2027, une fois le ralentissement cyclique terminé.

Un certain répit se dessine également pour les locataires. Les loyers demandés continuent de baisser (ce lien mène à un site web dont le contenu est en anglais seulement) dans la plupart des marchés, Toronto et Vancouver étant en tête, ce qui reflète le marché de l’accession à la propriété où ces deux villes enregistrent également les plus fortes améliorations. La contraction de la population et l’abordabilité réduite pèsent le plus lourdement sur les demandes de ces marchés, ce qui favorise l’allégement des loyers et l’accession à la propriété.

Victoria : un seuil toujours difficile à franchir

La faiblesse persistante du marché immobilier à Victoria a tout de même un côté positif : les acheteurs voient une amélioration graduelle de l’abordabilité.

La mesure globale de RBC s’est assouplie dans huit des neuf derniers trimestres, incluant une baisse notable de 2,1 points de pourcentage au premier trimestre. Une offre plus abondante et une demande en recul maintiennent les prix sur une trajectoire descendante, les vendeurs se montrant plus flexibles pour conclure des transactions.

Cela dit, à 63,2 %, la mesure demeure élevée comparativement à la plupart des autres marchés au pays et représente encore un obstacle majeur pour les acheteurs potentiels. Nous anticipons une nouvelle érosion des valeurs résidentielles à court terme.

Vancouver : un soulagement insuffisant pour relancer la demande

Les coûts de propriété reculent rapidement dans la région de Vancouver, le marché restant en mode correction.

La mesure globale de RBC a chuté de 4 points au premier trimestre par rapport au quatrième trimestre, et de 9,3 points sur un an : la plus forte baisse parmi les marchés suivis. Malgré ces progrès, cela ne compense qu’à moitié la détérioration massive observée durant la pandémie. À 84,1 %, la mesure demeure de loin la pire au pays.

Sans surprise, la demande résidentielle reste léthargique, accentuée par l’incertitude économique liée aux tensions commerciales et géopolitiques. La forte concurrence entre vendeurs devrait prolonger la correction des prix dans la deuxième moitié de l’année.

Calgary : l’abordabilité normalisée soutient l’activité

La plupart des baisses de coûts de propriété à Calgary sont derrière nous.

Le rythme de recul de la mesure de RBC s’est nettement modéré au cours des trois derniers trimestres, en parallèle avec la stabilisation des valeurs résidentielles. À 41,5 %, la mesure se rapproche de sa moyenne de long terme (39,8 %), ce qui signifie que le fardeau financier de l’accession à la propriété s’est normalisé et constitue moins un frein pour les acheteurs.

L’activité demeure solide : les reventes sont environ 25 % au-dessus des niveaux prépandémiques, malgré un ralentissement récent. L’économie dynamique de l’Alberta, jumelée à une croissance soutenue de la population, renforce ce contexte favorable.

Edmonton : des obstacles qui persistent

Il y a eu comparativement moins de progrès dans le rétablissement d’un cadre plus abordable pour les acheteurs d’Edmonton.

La mesure globale de la RBC (36,8 %) a peu changé au cours de la dernière année, en baisse de 0,5 point de pourcentage par rapport aux quatrième et premier trimestres de l’année dernière. L’écart qui persiste avec la moyenne à long terme (32,9 %) suggère que certains acheteurs font face à des obstacles à l’entrée sur le marché, ce qui contribue à la baisse des transactions.

Cela dit, le marché reste vigoureux. Les reventes de maisons sont encore très robustes, se situant à près de 40 % au-dessus des niveaux prépandémiques. La vigueur du marché et un inventaire modeste maintiennent les valeurs résidentielles relativement stables.

Saskatoon : un grand momentum qui s’essouffle

Il est peu probable que l’abordabilité soit un problème pour la plupart des acheteurs à Saskatoon. La mesure globale de RBC s’établissait à 32,1 % au premier trimestre, ce qui est légèrement moins bien que la moyenne à long terme de 30,9 %.

Elle s’est améliorée graduellement au cours des deux dernières années, incluant un gain de 0,5 point au dernier trimestre. Ce contexte positif contribue à maintenir une certaine vigueur sur le marché. Cette année, le nombre de transactions a déjà dépassé les niveaux prépandémiques de plus de 20 %, bien que des signes de ralentissement apparaissent.

Les turbulences économiques et géopolitiques pourraient entamer la confiance. La hausse des valeurs résidentielles a perdu beaucoup de momentum malgré une offre et une demande encore serrées.

Regina : moins de vendeurs, activité plus douce

À Regina, les reventes robustes se sont quelque peu atténuées cette année. Toutefois, la situation tient peut-être plus à la diminution du nombre de logements en vente qu’à une érosion notable de la confiance.

Le recul des nouvelles inscriptions depuis la fin de 2025 limite le choix des acheteurs et entretient une tension historiquement élevée entre offre et demande. Les acheteurs profitent de la meilleure accessibilité à la propriété parmi tous les marchés que nous surveillons, et la situation est demeurée stable au premier trimestre.

La mesure globale de RBC a légèrement augmenté de 0,1 point de pourcentage pour s’établir à 27,2 %.

Winnipeg : des coûts de propriété toujours élevés

Winnipeg fait partie des rares marchés où le poids des coûts de propriété n’a pas encore diminué depuis un sommet de plusieurs décennies.

La mesure de RBC (33 %) au premier trimestre n’a reculé que de 0,5 point par rapport à son plus haut depuis 1991. La quasi-absence d’allégement reflète surtout une appréciation continue des valeurs résidentielles, soutenue par une offre restreinte.

Ces coûts élevés pourraient toutefois commencer à avoir un effet néfaste sur l’activité. Les transactions ont chuté de 8 % au cours des cinq premiers mois de cette année, tombant légèrement sous le seuil prépandémique.

Nous pensons qu’un recul plus marqué de la demande serait nécessaire pour faire baisser les prix et entraîner une amélioration plus significative de l’abordabilité.

Toronto : l’abordabilité des copropriétés revient au niveau d’avant la pandémie

L’abordabilité de Toronto continue de s’améliorer à un rythme plus rapide que celle de la plupart des autres marchés, chutant de 2,2 points de pourcentage à 65,2 %, même si les progrès restent inégaux selon le type de logement.

Les prix des copropriétés ont fortement baissé au cours des dernières années et sont presque revenus au niveau du quatrième trimestre de 2019. La correction des prix, conjuguée à l’augmentation constante des revenus, a contribué à effacer complètement la détérioration de l’abordabilité survenue pendant la pandémie.

L’indice d’abordabilité de la RBC pour les copropriétés s’établit maintenant à 35,2 %, juste au-dessus de son niveau d’avant la pandémie (34,4 %) et légèrement au-dessus du seuil recommandé de 30 %. Cette évolution a modifié le classement de Toronto, qui place désormais la région derrière Montréal pour les copropriétés.

Cependant, l’abordabilité des maisons unifamiliales demeure très tendue, car les coûts d’accession à la propriété représentent plus de 80 % du revenu moyen d’un ménage avant impôt, ce qui confirme la deuxième place de Toronto comme marché le moins abordable du Canada dans l’ensemble.

Ottawa : encore aux prises avec des problèmes d’abordabilité

L’abordabilité à Ottawa s’est légèrement améliorée, chutant de 1,4 point à 43,2 %, bien que les progrès restent limités par le marché des maisons individuelles. Les prix des maisons individuelles sont restés relativement stables, ce qui limite les améliorations plus importantes de l’indice global.

Toutefois, les prix des copropriétés fléchissent à un rythme constant, ce qui amène la mesure d’abordabilité à 24,4 % au premier trimestre, soit à moins d’un point de pourcentage du niveau de 23,8 % enregistré au quatrième trimestre de 2019. Néanmoins, les coûts de propriété élevés semblent freiner l’ensemble des reventes, qui restent à un niveau historiquement bas.

Montréal : la résilience des prix retarde l’amélioration de l’abordabilité

Montréal continue de faire figure d’exception sur le marché canadien. Les prix sont demeurés remarquablement résilients tout au long du premier trimestre, soit 5,5 % de plus qu’il y a un an, ce qui a poussé la mesure de l’abordabilité de la RBC à 52,6 %, son plus mauvais niveau depuis 1990 et un deuxième trimestre consécutif de détérioration.

Cette vigueur des prix nuit aux acheteurs. Les reventes ont considérablement ralenti au cours du premier semestre de l’année, ce qui commence à freiner la dynamique des prix. L’abordabilité pourrait renouer avec une tendance à l’amélioration si les évaluations continuent de fléchir, du moins pour le segment des copropriétés où s’est concentrée la correction.

Cependant, la rareté de l’offre des maisons individuelles risque de maintenir les prix à la hausse.

Québec : une détérioration depuis la fin 2023

La ville de Québec demeure l’un des marchés les plus actifs du Canada, et la valeur des maisons a continué de grimper pendant la majeure partie de l’année 2026.

Contrairement à la plupart des centres canadiens, elle n’a jamais connu la correction des prix qui a permis des progrès en matière de l’abordabilité ailleurs. La hausse des valeurs et la stabilité des taux d’intérêt ont constamment fait augmenter les coûts de propriété au cours des deux derniers trimestres, faisant de la ville de Québec le seul marché, parmi ceux que nous suivons, où la situation ne s’est pas améliorée depuis la fin de 2023.

La mesure globale de la RBC s’établit maintenant à 39,5 %, soit 9,3 points de pourcentage de plus que sa moyenne sur 10 ans, ce qui représente la plus grande détérioration par rapport aux normes historiques parmi tous les marchés que nous analysons.

Il n’en demeure pas moins que la ville de Québec demeure l’un des marchés les plus abordables de notre échantillon, ce qui devrait continuer à soutenir la demande des acheteurs — et les valeurs des propriétés — dans les mois à venir.

Saint John : la reprise atteint un plateau

L’évolution de l’abordabilité de Saint John a peu changé depuis le quatrième trimestre 2025 et poursuit une période de stagnation qui a commencé en 2024. La mesure de l’abordabilité globale a légèrement diminué pour s’établir à 31,4 % au premier trimestre, les valeurs s’étant stabilisées. Les progrès ont été graduels, l’indice étant supérieur à 9,2 points de pourcentage par rapport à avant la pandémie, un écart plus important que celui de la plupart des marchés que nous suivons.

Les reventes ont baissé au premier trimestre après avoir graduellement augmenté au cours de la plus grande partie de l’année dernière, mais les données d’avril et de mai montrent que le marché pourrait reprendre du poil de la bête. Malgré le ralentissement de la reprise, Saint John demeure l’un des marchés les plus abordables que nous suivons, ce qui devrait soutenir la demande de logements.

Halifax : une nouvelle offre pourrait favoriser davantage les progrès en matière d’abordabilité

L’abordabilité du logement à Halifax demeure difficile malgré une amélioration récente des coûts liés à la propriété.

La mesure de l’abordabilité de la RBC s’est légèrement améliorée, bien que Halifax accuse toujours un retard par rapport à Calgary et à Edmonton, où des baisses de prix plus importantes ont ramené les conditions à des niveaux plus proches des normes historiques. Le marché se situe à 13,6 points de pourcentage au-dessus de 2019 (maintenant à 41,6 %), l’une des plus fortes augmentations depuis la pandémie.

Un contexte économique difficile a ralenti l’élan du marché de l’habitation. Les reventes ont diminué au premier trimestre de cette année, et même si les valeurs sont restées stables, nous prévoyons que la pression s’atténue au cours des prochains trimestres.

Beaucoup de nouveaux logements devraient arriver sur le marché, car le nombre d’unités en construction a presque triplé au cours de la dernière décennie. Même si une partie importante de ces nouveaux logements sera destinée à la location, cela pourrait quand même contribuer à rendre l’accession à la propriété plus abordable, car cette offre supplémentaire atténuera la pression globale du marché immobilier.

St. John’s : un niveau d’inabordabilité historique malgré une vigueur relative

La revente de maisons à St. John’s demeure élevée, ce qui donne à penser que les acheteurs se sont adaptés aux conditions actuelles d’abordabilité malgré les écarts par rapport aux normes historiques. La mesure globale de la RBC se situe à 29,3 %, juste en dessous de notre seuil d’abordabilité de 30 %, ce qui place la ville au deuxième rang parmi les marchés les plus abordables que nous suivons.

Contrairement à la plupart des marchés, St. John’s n’a jamais connu de correction des prix après 2022, ce qui a permis aux valeurs immobilières d’être en hausse constante depuis 2020. Il est peu probable que la rareté de l’offre disparaisse en raison du faible volume de construction, ce qui favorisera probablement la dynamique des prix et limitera l’amélioration de l’abordabilité à court terme.

Téléchargez le rapport complet

À propos des auteurs :

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Rachel Battaglia est économiste à RBC. Elle fournit des prévisions pour les économies provinciales canadiennes et analyse les principales tendances en matière de logement et de dépenses de consommation.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.