En résumé :

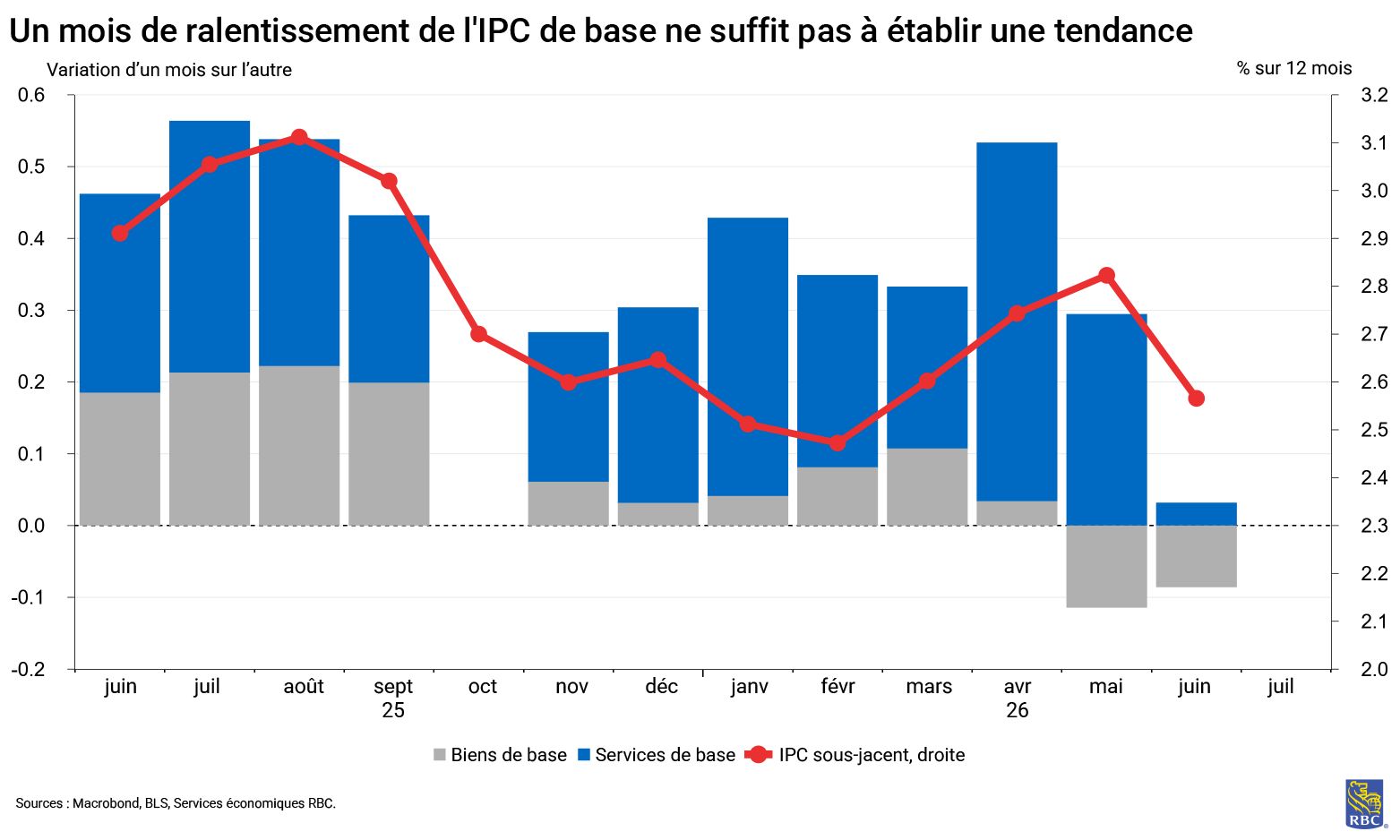

Le rapport sur l’IPC de juin a réservé une belle surprise à la Fed, l’IPC global et l’IPC sous-jacent s’étant révélés inférieurs aux prévisions. L’inflation globale a reculé de -0,4 % sur un mois, en grande partie grâce à la baisse des prix de l’essence. Les chiffres de l’inflation sous-jacente, à 0,0 % sur un mois, ont été les plus notables et les plus encourageants. Même si elle a été arrondie à un niveau stable, il s’agit techniquement de la première donnée négative en glissement annuel depuis mai 2020. Les pressions tarifaires semblent avoir culminé au premier semestre (comme nous l’avions prévu), et nous n’avons pas constaté de pressions de la part de la FIFA comme prévu. Néanmoins, les récents événements géopolitiques présentent des risques de hausse à la fois de l’inflation globale et de l’inflation sous-jacente et, surtout, il subsiste un écart entre le rythme de croissance en glissement annuel de l’IPP et celui de l’IPC, ce qui signifie que des pressions se profilent à l’horizon.

En effet, un mois ne suffit pas à dégager une tendance, mais les détails sous-jacents devraient permettre à la Fed de maintenir le statu quo dans un avenir prévisible. Les données de juin ont été particulièrement importantes pour le marché : elles considèrent largement le rapport sur l’IPC de juin comme le facteur clé pour déterminer si une hausse se concrétisera à la réunion de juillet. La combinaison du ralentissement de la croissance de la masse salariale et des données surprenantes de l’inflation sous-jacente indique que la Fed disposera de deux mois de données supplémentaires avant sa réunion de septembre.

Trois thèmes principaux abordés dans le rapport d’aujourd’hui sont à retenir :

1) L’inflation sous-jacente a carrément reculé (sur le plan technique)

-

L’inflation sous-jacente des biens a reculé de -0,1 % sur un mois. Les pressions tarifaires généralisées (IEEPA/Section 122) semblent avoir culminé, et nous observons à présent principalement une désinflation dans le segment des biens de base exposés aux échanges commerciaux (à l’exception des biens de loisirs). Toutefois, les droits de douane visant des produits en particulier (article 232) pèsent toujours sur les prix des pièces et de l’équipement des véhicules automobiles (+7,5 % sur un mois).

-

L’inflation sous-jacente des services a fait du surplace (+0,0 %). Les pressions sur le logement semblent s’atténuer. La hausse mensuelle des prix du logement a été la plus faible depuis janvier 2021. Même si l’équivalent loyer des propriétaires est demeuré ferme à +0,2 %, le loyer de la résidence principale n’a augmenté que de 0,15 % sur un mois. De plus, le nombre de personnes résidant à l’extérieur a carrément diminué, même dans le contexte sportif important de la Coupe du monde.

-

Compte tenu des préoccupations à l’égard de l’inflation alimentée par l’IA, nous n’avons pas encore observé de hausse importante de l’IPC pour les produits liés à l’information et aux technologies. En fait, les produits liés aux TI ont reculé de -0,5 % sur un mois (bien que les hausses de l’IPP pour les composantes et accessoires électroniques destinés à la demande intermédiaire demeurent préoccupantes).

-

Les chiffres publiés de ce matin laissent certes entrevoir une baisse des données sur les DPC en juin, mais les données de l’IPP de juin seront essentielles pour déterminer la trajectoire des DPC.

2) L’ampleur de l’inflation ralentit

-

En juin, l’ampleur des pressions inflationnistes (rajustée en fonction de la pondération) a considérablement ralenti. Sur un mois, seulement le quart environ des produits composant le panier de l’IPC ont enregistré une hausse des prix égale ou supérieure à 3 %, ce qui est même inférieur à la part moyenne de 35 % enregistrée avant la pandémie.

-

Le rythme de l’inflation globale en glissement annuel est maintenant conforme à la rémunération horaire moyenne (hausse de 3,5 % en glissement annuel en juin). Cela signifie que nous ne nous attendons pas à une flambée de l’inflation alimentée par la demande à court terme, alors que les consommateurs américains tentent de rattraper leur retard après la flambée des prix de l’essence, au moment même où les remboursements d’impôts touchent à leur fin.

3) Pas de juin morose pour la Fed qui s’accorde du répit

-

Il est trop tôt pour crier victoire contre l’inflation, même si nous avons observé un recul en juin. Toutefois, la baisse nette de l’inflation sous-jacente est une évolution positive. Les chiffres de juin accordent un moment de répit à la Fed certes, mais il ne s’agit pas encore d’une tendance.

-

Une grande partie des pressions précédentes sur les prix découlent de chocs externes (géopolitiques, commerciaux et construction d’une IA structurelle), et la situation demeure extrêmement instable, les cours du pétrole augmentant au-delà des niveaux observés après le PE.

-

Les dépenses continuent d’être soutenues par les ménages à revenu élevé et les baby-boomers à la retraite, qui profitent de la croissance des revenus hors travail, même si les cohortes à revenu faible et moyen demeurent sous pression. Nous sommes raisonnablement optimistes quant aux perspectives de consommation, même si le momentum pourrait s’essouffler au second semestre si les prix de l’essence grimpent de nouveau, sans protection contre les remboursements d’impôts.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.