Principales constatations

Au Canada, les programmes de garantie de prêts pour les Autochtones ont totalisé 1,8 milliard de dollars sur 26 opérations1. Même si leur taux d’utilisation reste faible (11 %2), c’est un début prometteur, qui reflète la complexité de ces opérations et un contexte macroéconomique difficile.

La principale lacune réside dans le processus initial, et non dans la phase finale. Les programmes de garantie entrent en vigueur au moment de la clôture financière. De nombreux projets désormais au cœur du programme économique du Canada nécessitent la participation des Autochtones bien avant ce stade – avant que la viabilité commerciale soit établie et bien avant qu’une communauté puisse présenter sa liste de conditions.

Les programmes actuels conviennent mieux aux actifs générateurs de rendement provenant d’un contrat. Plus de 80 % des opérations sur capitaux propres autochtones antérieures ont été effectuées dans le secteur de l’énergie et des services publics3, souvent des opérations de moindre envergure soutenues par un processus d’approvisionnement exclusif à l’échelle provinciale (p. ex., les projets énergétiques en Ontario).

La prochaine vague de projets au Canada présente un profil de risque qui n’a jamais été pris en compte dans la conception de ces programmes. Cela inclut le gaz naturel liquéfié (GNL) exigeant en investissements, l’exploitation minière à risque élevé et les projets inédits, comme la capture de carbone et les petits réacteurs modulaires.

Seules les communautés expérimentées sont en mesure de profiter pleinement de ces programmes. Les communautés de niveau intermédiaire, moins préparées à conclure ces opérations, demeurent structurellement sous-représentées. La conception actuelle des programmes ne fait que renforcer cet écart.

La participation n’est pas nécessairement synonyme de consentement. Le consentement préalable, donné librement et en connaissance de cause (CPLCC) est un processus de prise de décision éclairée et volontaire ; la participation est une structure financière.

Deux entités souveraines, une seule économie

Le Canada opère actuellement une importante réorientation économique. La guerre commerciale avec les États-Unis, l’émergence de nouveaux partenaires stratégiques, les exigences de transition énergétique et le regain d’intérêt pour la souveraineté et la sécurité ont fait naître un consensus politique sur la nécessité pour le pays de se développer, et de le faire rapidement. Le gouvernement fédéral s’est fixé pour objectif d’augmenter de 300 milliards de dollars le volume des échanges commerciaux hors États-Unis au cours de la prochaine décennie4. Le Bureau des grands projets a soumis 17 projets d’une valeur de 126 milliards de dollars en vue d’une approbation accélérée5. L’ensemble des programmes de garantie de prêts aux niveaux fédéral et provincial disposent désormais d’une enveloppe de plus de 17 milliards de dollars pour soutenir la participation des Autochtones au capital6. De plus, les marchés des capitaux ont largement admis qu’un partenariat significatif avec les Autochtones n’est pas une simple case à cocher sur le plan réglementaire, mais bien une condition de la viabilité d’un projet.

Il s’agit là de réels progrès. Toutefois, ils reposent sur une hypothèse commune qui mérite d’être examinée : les outils, les échéanciers et les structures mis en place autour du programme des grands projets du Canada sont conçus pour des communautés que l’on sollicite pour participer. Cette hypothèse n’est pas fausse, mais elle n’est pas toujours exacte non plus.

Les communautés autochtones ne sont pas des participants passifs qui attendent d’être mobilisés pour s’inscrire dans le programme économique du Canada. Ce sont des entités souveraines qui ont leurs propres priorités économiques, leurs propres définitions de ce qu’est un investissement attrayant et leurs propres échéanciers pour accroître la capacité institutionnelle requise pour les opérations complexes. Les communautés souhaitent généralement détenir une participation dans les projets qui leur sont directement utiles, à savoir des actifs qui procurent des avantages tangibles et directs à leurs membres, et dont elles se sentent véritablement propriétaires.

Les communautés sont désireuses de détenir une part d’un pipeline ou d’un terminal de GNL. Mais la nature de ce type de propriété importe : une participation financière dans un grand projet d’infrastructure (et peut-être lointain) n’est pas nécessairement la même chose que de détenir des actifs proches et pertinents pour la communauté. L’équilibre entre l’actif, la communauté et la nature de la participation est important, et c’est un équilibre qui n’a pas nécessairement été pris en compte lors de la conception de la liste des projets nationaux du Canada.

C’est là tout le défi qui se pose en matière de participation économique des Autochtones. Un défi qui doit répondre à deux formes légitimes de développement national – l’impératif du Canada de diversifier son économie et de se développer à grande échelle, et l’impératif des communautés autochtones de participer de manière à servir au mieux les intérêts de leurs populations –, qui se recoupent, mais ne coïncident pas toujours. Étant donné que la majorité des projets identifiés se déroulent sur des terres autochtones ou à proximité de celles-ci7, trouver le juste équilibre entre ces deux impératifs est un facteur déterminant pour savoir si le Canada sera en mesure de se développer au cours de la prochaine décennie.

Garanties de prêts aux Autochtones : un premier regard

Lorsque les programmes de garantie de prêts ont été annoncés, ils ont suscité un véritable enthousiasme et une ambition sincère. À lui seul, le programme fédéral dispose d’une enveloppe de 10 milliards de dollars8. Les programmes provinciaux en Alberta, en Ontario, en Saskatchewan, au Manitoba et en Colombie-Britannique ajoutent 7 milliards de dollars supplémentaires à cette enveloppe9. Ensemble, ces programmes répondent à un besoin auquel le Canada n’avait jamais répondu à une telle échelle auparavant : un mécanisme systématique permettant aux communautés autochtones d’accéder à des capitaux pour prendre des participations dans de grands projets liés aux ressources et à l’énergie.

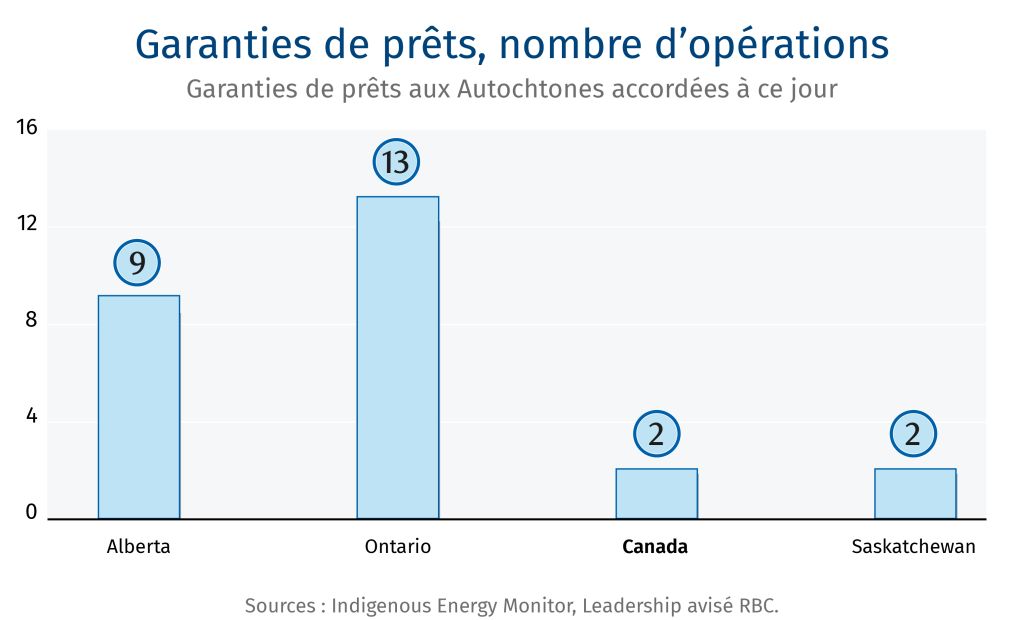

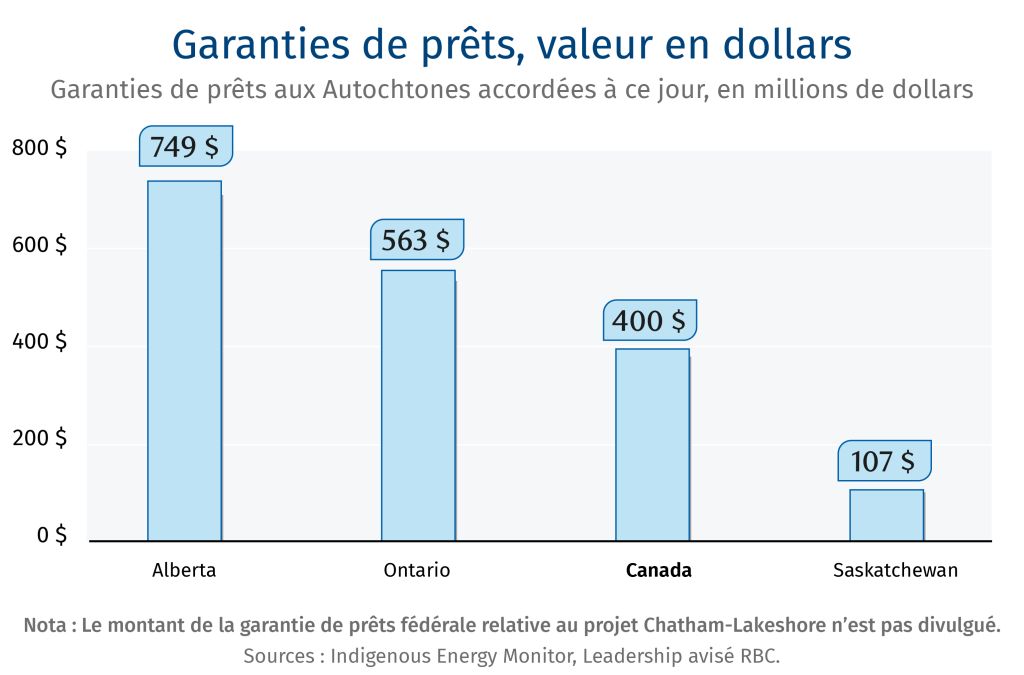

Si l’on examine les taux d’utilisation de façon isolée, ceux-ci semblent modestes. À ce jour, 26 opérations ont été conclues dans le cadre de quatre programmes de garantie, pour un total d’environ 1,8 milliard de dollars, soit environ 11 % de l’enveloppe de tous les programmes réunis. L’Ontario arrive en tête en nombre d’opérations : 13 opérations d’une valeur de 563 millions de dollars depuis 200910. L’Alberta mène le bal en termes de valeur monétaire : 9 opérations totalisant 749 millions de dollars depuis 201911. Le programme fédéral, qui dispose de la plus grosse enveloppe (10 milliards de dollars), a conclu deux opérations : une garantie de 400 millions de dollars sur un projet de pipeline de 740 millions de dollars couvrant 12,5 % du réseau de gazoducs Westcoast d’Enbridge à travers 38 Premières Nations en Colombie-Britannique, et une deuxième opération permettant d’acquérir une participation de 20 % dans la ligne de transport d’électricité entre Chatham et Lakeshore d’Hydro One (montant non divulgué)12. La Saskatchewan a conclu deux accords d’une valeur de 107 millions de dollars13. Le Manitoba a également lancé un programme.

Le taux d’utilisation mérite toutefois d’être replacé dans son contexte avant de susciter des critiques. Ces programmes en sont encore à leurs débuts et les opérations dans le secteur des ressources sont complexes. En effet, elles nécessitent de regrouper de nombreuses communautés, la rentabilité des projets évolue constamment, le leadership change et il faut prendre le temps d’établir un climat de confiance, chose qu’aucun instrument gouvernemental ne peut accélérer. Le contexte macroéconomique actuel a encore aggravé la situation : guerre commerciale avec les États-Unis, incertitude sur les droits de douane, hausse des taux d’intérêt et volatilité des prix des produits de base.

Ce contexte est important, car il met en lumière un aspect essentiel de ce que sont les garanties de prêt et de ce qu’elles ne sont pas. Une garantie n’est ni une subvention, ni un financement direct, ni de l’argent gratuit. C’est un mécanisme qui permet d’obtenir des prêts dans un premier temps, tout en réduisant le coût du capital d’environ 50 à 150 points de base (selon des données empiriques), ce qui est significatif quand on sait que les communautés autochtones empruntent généralement la totalité du prix d’acquisition pour prendre une participation.

À ce titre, les projets sont souvent des actifs générateurs de rendement, comme les projets d’énergie et de services publics, les lignes de transport d’énergie et les pipelines. Les projets offrant des flux de trésorerie provenant de contrat, un service de la dette prévisible et une exposition limitée aux produits de base présentent un risque de défaillance plus gérable et protègent l’argent des contribuables. Ces actifs conviennent également bien aux communautés : des versements uniformes et stables permettent de couvrir l’intégralité du financement par emprunt sans exposer les communautés à une volatilité impossible à gérer.

Mais que se passe-t-il lorsque le profil de risque des projets change ? Le GPL est beaucoup plus exigeant en investissements. Les minéraux critiques sont davantage exposés aux produits de base et ne sont généralement pas assortis d’une entente d’écoulement. La capture de carbone, l’hydrogène et les petits réacteurs modulaires sont encore des technologies émergentes ou inédites. Ce profil de risque contraste fortement avec les opérations conclues jusqu’à maintenant.

Selon les données de l’Indigenous Energy Monitor (IEM), la valeur médiane d’un projet détenu par des Autochtones s’élève à environ 175 millions de dollars, et seuls 15 % des projets dépassent le seuil du milliard de dollars. Le portefeuille du Bureau des grands projets (BGP) se situe dans une tout autre catégorie, et son profil de risque dépasse largement ce qu’une garantie de prêt est censée couvrir.

Les garanties de prêt sont, par nature, un instrument de dernier recours : elles prennent effet lorsqu’une opération est viable sur le plan commercial et qu’une communauté est prête à conclure l’opération. Cependant, bon nombre des futurs projets du Canada liés aux ressources pourraient exiger que les communautés autochtones participent beaucoup plus tôt dans le cycle de développement, avant que la viabilité commerciale ne soit établie et bien avant qu’elles puissent présenter une liste de conditions.

Cela peut créer un décalage temporel : les programmes s’activent trop tard, alors que les communautés pourraient avoir besoin d’un soutien dès le début. Ce problème en début de processus est sans doute la lacune la plus importante de la structure actuelle.

Cinq défis que la structure actuelle n’a pas résolus

Dans l’ensemble de l’écosystème (programmes, institutions financières, promoteurs et collectivités), cinq défis structurels persistent, qu’aucun instrument, garantie de prêt ou autre, n’a résolus, et qui sont pourtant probablement indispensables pour la prochaine génération de projets canadiens.

1. Le fossé bancaire

Selon le sondage de la Banque du Canada sur les entreprises autochtones, seules 8 % des entreprises autochtones ont recours à des prêts institutionnels comme principale source de financement, contre 31 % des petites entreprises non autochtones. De même, les taux d’approbation des prêts s’élèvent respectivement à 58 % et 90 %. Cela reste un obstacle structurel.

Les institutions financières apprennent encore comment opérer dans ce domaine. Les opérations sont encore traitées au cas par cas plutôt que selon des grilles standardisées. Les normes de syndication sont toujours en cours d’établissement. Les banques ne tiennent pas encore pleinement compte de la solidité des garanties fédérales et provinciales dans les taux qu’elles offrent aux emprunteurs autochtones. Dans certaines opérations, on trouve encore des écarts de 50 points de base (selon des données empiriques), même en présence de garanties de prêts.

Ce problème est particulièrement marqué pour les prêts de 5 à 100 millions de dollars, qui sont généralement sans recours, alors que les opérations du marché intermédiaire commercial disposent d’un droit de recours. La structure des taux aggrave souvent cette situation : les prêts à terme à taux fixe prescrits peuvent entraîner des charges d’intérêt importantes pour les communautés qui sont entièrement financées. Des structures plus souples, comprenant des taux flottants ou des périodes de réinitialisation plus courtes, pourraient considérablement améliorer l’accessibilité financière.

2. Le problème d’accès

Les communautés qui recourent le plus activement aux programmes de garantie sont généralement celles qui ont déjà une expérience en la matière : des structures d’investissement bien établies, une capacité juridique et des relations existantes avec des prêteurs. Ces communautés font régulièrement appel à ces programmes. Les communautés moins expérimentées, dont les capacités institutionnelles sont limitées, sont souvent laissées pour compte. Même lorsque des capitaux sont injectés, de nombreuses communautés ne disposent pas des structures de gouvernance internes nécessaires pour les gérer efficacement. Par conséquent, les responsables de programmes ont déployé des efforts considérables pour intégrer les communautés moins expérimentées par le biais de structures de consortiums, dans le but de pallier ces défis structurels. Même dans ce cas, le manque d’accès à des occasions ou à des actifs attractifs reste un facteur clé.

De nombreuses collectivités autochtones dépendent des transferts fédéraux et provinciaux pour financer leurs services de base comme le logement, l’éducation et les soins de santé. Toutefois, une préoccupation persiste à ce sujet : que ces dotations soient, à terme, revues à la baisse si les communautés génèrent leurs propres revenus grâce à une participation. Ce risque est particulièrement tangible avant la génération de revenus, car les revenus issus d’un investissement en capital peuvent ne pas être versés avant plusieurs années (phase de construction). Ce risque constitue un véritable frein à la participation.

Plus important encore, l’article 89(1) de la Loi sur les Indiens protège les biens immobiliers et mobiliers d’une Première Nation ou d’une bande situés sur une réserve contre toute saisie ou toute autre mesure d’exécution par des créanciers non autochtones, rendant ces actifs largement indisponibles en tant que garanties conventionnelles. Aucun programme de garantie de prêts, de par sa conception même, ne peut modifier cette contrainte fondamentale ; au contraire, les garanties existent précisément à cause d’elle et façonnent chaque aspect de la manière dont les communautés interagissent avec les marchés financiers.

3. Le déséquilibre d’échelle

Les programmes sont confrontés à un problème structurel aussi bien pour les plus petits projets que pour les projets de très grande envergure. À la base de l’échelle, les opérations inférieures à 25 millions de dollars ne sont pas rentables. Les frais juridiques et de structure absorbent une part disproportionnée des bénéfices lorsque les montants en jeu sont modestes. Pourtant, une part non négligeable des projets détenus par des Autochtones se situe dans cette fourchette. La structure actuelle des programmes ne permet pas de les servir « efficacement ».

Pour les opérations de plus grande envergure, les engagements en capital et les tolérances au risque dépassent clairement la capacité des structures de garantie actuelles. Le projet de gazoduc de Coastal GasLink illustre parfaitement cette situation : une participation de 10 % a été proposée à 16 communautés autochtones en mars 2022, le gazoduc a été mis en service en novembre 2024, mais l’opération n’est toujours pas clôturée. Cela reflète la complexité inhérente à la gestion de grands consortiums de communautés sur plusieurs années, au cours desquelles l’économie des projets, le leadership et les conditions des ententes évoluent.

4. Le décalage géographique et sectoriel

Ces derniers temps, les programmes de garantie ont été particulièrement actifs dans l’Ouest canadien, où des infrastructures bien établies, des cadres réglementaires éprouvés et des communautés expérimentées ont créé des conditions idéales pour la conclusion d’opérations. En revanche, dans le nord et le nord-est du Canada, où se situent de nombreux projets liés aux minéraux critiques, tels que le lithium, le nickel et le graphite, les communautés sont souvent novices en matière de participation à des projets d’envergure, sont plus éloignées des infrastructures existantes des programmes et opèrent sans les relations commerciales dont bénéficient les communautés de l’Ouest depuis des décennies.

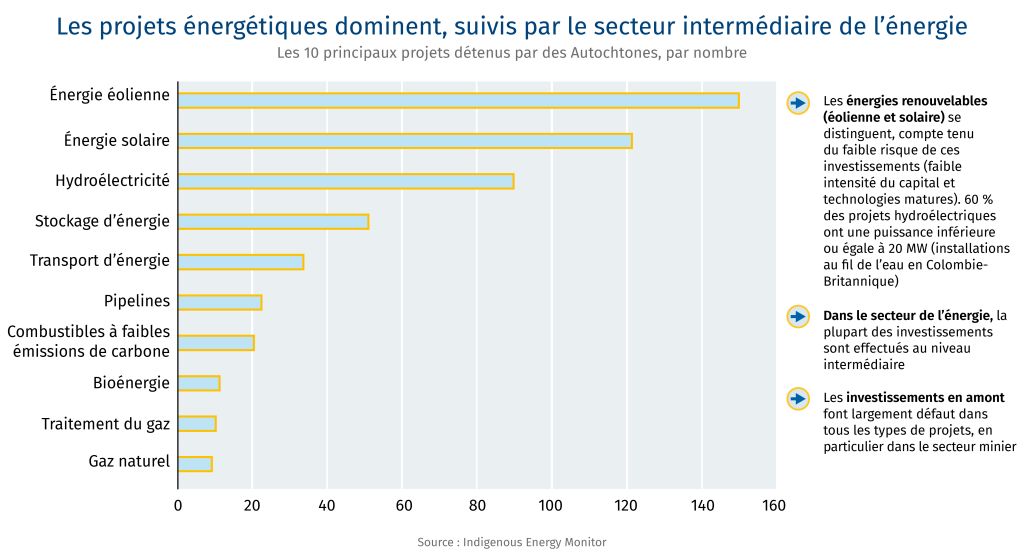

Des 546 projets détenus par des Autochtones suivis par IEM, seuls 13 concernent l’exploitation minière et les minéraux, et ce, même si les minéraux critiques sont une priorité nationale14. La forme de participation autochtone historiquement privilégiée dans le secteur minier a été celle des redevances et des ententes de partage des revenus – des structures que les communautés ont réussi à négocier, mais qui ne sont pas prises en compte dans les données sur la participation au capital et ne sont pas soutenues par des programmes de garantie.

La carte provinciale est également incomplète. L’Alberta, l’Ontario, la Saskatchewan, le Manitoba et la Colombie-Britannique offrent des programmes de grande envergure, mais on constate un manque de participation significative dans les autres provinces. Cela accentue le fossé géographique et sectoriel. En général, le soutien provincial est souvent plus rapide, reflète mieux les priorités régionales en matière de ressources et permet une meilleure coordination entre les gouvernements, les promoteurs et les collectivités locales quant à l’« acceptabilité » des projets souhaités – des avantages clés qui sont beaucoup plus difficiles à reproduire à l’échelle nationale.

5. La participation n’est pas toujours synonyme de consentement

Les marchés des capitaux traditionnels semblent de plus en plus considérer la participation des Autochtones comme une mesure par défaut de réconciliation significative et comme un indicateur de consentement aux projets. Pourtant, le consentement préalable, donné librement et en connaissance de cause (CPLCC) est un processus de prise de décision éclairée et volontaire, tandis que la participation est une structure financière. Confondre les deux peut créer une pression contre-productive sur les communautés : le sentiment qu’accepter une participation au capital revient à consentir au projet, ou que refuser cette participation revient à renoncer à une place à la table des négociations.

Certaines communautés préfèrent véritablement les redevances, le partage des revenus ou la sous-traitance comme formes de participation économique, ce qui leur évite d’assumer le risque lié aux projets ou de rembourser la dette. Il s’agit là de structures légitimes qui ont fait leurs preuves dans le contexte canadien et qui méritent d’être traitées comme telles. Pour les projets à risque élevé, comme l’exploitation minière en amont ou les projets inédits, la participation au capital n’est probablement pas la forme la plus appropriée pour prendre part à un projet (à l’exception de la possibilité d’investir dans l’infrastructure d’habilitation entourant le projet). Les partenariats de participation sont davantage considérés comme un signe de confiance que comme une condition préalable à celle-ci. En effet, les communautés qui entretiennent des relations de confiance avec les promoteurs agissent rapidement.

La voie à suivre : améliorer et développer les outils futurs

Les programmes actuels ne sont pas forcément des échecs : ils répondent aux objectifs pour lesquels ils ont été conçus. La question est de savoir si ces objectifs sont suffisants pour gérer l’ampleur, le rythme et le profil de risque de la construction nationale qu’ambitionne le gouvernement fédéral. En effet, l’enveloppe de 300 milliards de dollars prévue va générer une nouvelle vague de projets dont l’intensité en capital et le niveau de risque dépassent la capacité de la structure actuelle.

Un modèle simplifié pour les opérations de moindre envergure (moins de 25 millions de dollars) permettrait d’intégrer les communautés intermédiaires dans le système, sans nécessiter de processus de structuration sur mesure qui absorbent la majeure partie des bénéfices (par exemple, les programmes de prêts agricoles disposent de conditions normalisées, ce qui permet aux banques de traiter plus facilement les petits montants). Les opérations de moindre envergure, mais réalisées en nombre, permettent également de développer un savoir institutionnel, tant du côté des communautés que des prêteurs, sur lequel les opérations plus importantes peuvent s’appuyer.

Les garanties fédérales et provinciales ne sont pas pleinement prises en compte dans les taux offerts aux emprunteurs autochtones, ce qui fait que les projets entièrement financés réduisent considérablement les distributions perçues par une communauté. Si les banques offraient des conditions de prêt adaptées, il serait possible de réduire les charges d’intérêt et d’améliorer les flux de trésorerie.

Les opérations multicommunautaires les plus réussies montrent que les Nations expérimentées peuvent soutenir celles qui le sont moins tout au long du processus, en prenant en charge les coûts liés aux négociations que les petites communautés ne sont pas en mesure de gérer. En formalisant et en affectant des ressources à ce rôle, il serait possible d’étendre les programmes sans exiger de chaque communauté participante qu’elle développe elle-même une capacité transactionnelle complète.

L’investissement dans le renforcement des capacités en amont du cycle de l’opération est sous-exploité. Une formation en littératie financière, une préparation à la gouvernance et un soutien consultatif préalable aux opérations, offerts dans le cadre d’une préparation permanente (plutôt que déclenchés par une opération en cours), permettraient à un plus grand nombre de communautés d’acquérir les capacités suffisantes pour réellement accéder à ces programmes.

Le budget de 2025 permet au Programme canadien de garantie de prêts pour les Autochtones de recourir à de la dette convertible (c.-à-d. engagée à la construction et convertie en capitaux propres dès que les flux de trésorerie commencent), ce qui pourrait devenir l’approche standard pour la participation dans des installations nouvelles. Dans d’autres cas, des solutions de structuration créatives permettant aux promoteurs de prendre en charge les capitaux propres des communautés pendant la construction (les investissements dans la communauté sont souvent des positions entièrement financées) sont à l’étude.

Du côté des mesures incitatives, un crédit d’impôt à l’investissement autochtone pourrait directement améliorer la rentabilité de la participation au capital autochtone pour les promoteurs. Une plus grande flexibilité des comptes fiscaux délaissés pourrait également améliorer la rentabilité des projets ; les communautés autochtones ne paient pas d’impôt sur les sociétés et ne bénéficient donc pas des boucliers fiscaux traditionnels, mais ces avantages pourraient être structurés de manière à profiter à l’entreprise partenaire.

Le fossé le plus important concerne le risque en début de projet. Les garanties de prêts s’activent lorsqu’une opération est viable sur le plan commercial, mais bon nombre des projets nécessitant la participation des communautés autochtones exigent un engagement de capital bien avant ce stade. La difficulté à approuver et à autoriser des projets d’installations nouvelles est parfois due au fait que la participation autochtone intervient trop tard dans le cycle de développement.

Le recours à la dette convertible et aux garanties conditionnelles (financement garanti une fois que les étapes clés du projet sont franchies) constitue une avancée significative pour résoudre le problème de calendrier. Toutefois, pour combler cette lacune, il faudrait peut-être mettre en place un instrument ou un mécanisme dédié permettant d’investir les premiers dollars, absorbant ainsi le risque en début de projet – un risque que les banques et les programmes de garantie ne sont pas conçus pour prendre en charge.

Le rôle du Fonds de croissance du Canada (FCC) dans le domaine des minéraux critiques, qui consiste à fournir du capital souverain patient pour des projets que les marchés seuls ne financeraient pas, offre un modèle potentiel. Il n’existe pas encore de mécanisme comparable axé spécifiquement sur la participation des Autochtones à de grands projets. Cela viendrait encore compléter la structure du capital à paliers existante (financement de la BIC, obligations de l’Administration financière des Premières Nations et capitaux propres du FCC).

Quatre projets historiques impliquant des Autochtones

Stonlasec8 et le pipeline Westcoast | Fédéral | 2025

En juillet 2025, la société Stonlasec8 Indigenous Alliance Limited Partnership, qui représente 38 Premières Nations en Colombie-Britannique, a acquis une participation de 12,5 % dans le réseau de pipeline de gaz naturel Westcoast d’Enbridge, pour une valeur d’environ 736 millions de dollars. Il s’agit de la première garantie de prêt émise par la Corporation de garantie de prêts pour les Autochtones du Canada (CGPAC). La CGPAC a fourni une garantie fédérale de 400 millions de dollars qui a permis au partenariat d’emprunter à un coût considérablement réduit. Le financement était structuré en deux tranches : des obligations garanties de premier rang émises pour un montant notionnel de 400 millions de dollars, avec une échéance de 30 ans et un coupon de 4,517 %, et une émission distincte d’obligations de premier rang non garanties d’une valeur notionnelle de 335 millions de dollars, avec une échéance de 30 ans et un coupon de 5,168 %, démontrant ainsi comment ces deux instruments peuvent coexister au sein d’une même structure de capital. L’instrument à taux fixe a protégé les communautés contre les fluctuations des taux d’intérêt pendant toute la durée de l’investissement – une caractéristique importante pour les collectivités qui sont entièrement financées et qui dépendent de distributions stables.

Clearwater Infrastructure Partnership | Alberta | 2023

En décembre 2023, Wapiscanis Waseskwan Nipiy Limited Partnership, qui représente 12 communautés des Premières Nations et Métis du nord de l’Alberta, a acquis une participation hors exploitation de 85 % dans Clearwater Infrastructure Limited Partnership, pour un total d’environ 172 millions de dollars de dollars, soutenue par une garantie de prêt de 150 millions de dollars. Tamarack Valley Energy a conservé une participation de 15 % avec droits d’exploitation et s’est engagée à conclure des accords à long terme de prise ferme sans possibilités de dédit, fournissant ainsi la stabilité des flux de trésorerie provenant de contrat qui rendait le financement viable. L’engagement au niveau de la direction générale de Tamarack a joué un rôle central dans l’opération. Celle-ci a donné de si bons résultats qu’une extension a été conclue en septembre 2024, ajoutant environ 51 millions de dollars d’actifs supplémentaires dans le secteur intermédiaire et intégrant la nation crie de Bigstone au sein du partenariat.

Wataynikaneyap Power | Ontario | 2024

En décembre 2024, Wataynikaneyap Power (détenue à 51 % par un regroupement de 24 Premières Nations et à 49 % par Fortis Inc.) a terminé la construction et assuré la mise sous tension d’environ 1 800 kilomètres de lignes de transport d’électricité reliant 17 communautés éloignées du nord-ouest de l’Ontario au réseau provincial. Le coût total du projet s’est élevé à 1,9 milliard de dollars, financé par 1,6 milliard de dollars de subvention fédérale et 680 millions de dollars de prêts provenant d’un syndicat composé de cinq banques canadiennes. Les communautés qui dépendaient de la production de diesel pendant des décennies ont désormais accès à une électricité fiable et moins coûteuse. Le projet a remporté de nombreux prix et est largement reconnu comme ayant révolutionné les normes du secteur. Hydro One a par la suite adopté une politique visant à offrir aux Premières Nations jusqu’à 50 % de participation dans les nouveaux projets de transport d’électricité de plus de 100 millions de dollars.

Cedar LNG | Colombie-Britannique | En construction

Cedar LNG est une installation flottante de gaz naturel liquéfié en construction près de Kitimat, en Colombie-Britannique, sur le territoire traditionnel de la Nation Haisla. La Nation Haisla détient une participation majoritaire de 50,1 %, tandis que Pembina Pipeline Corporation détient les 49,9 % restants, ce qui en fait la première installation d’exportation de GNL au monde détenue majoritairement par des Autochtones. Le coût total du projet, évalué à 6 milliards de dollars canadiens, est financé à 60 % par de la dette au niveau des actifs et à 40 % par des fonds propres. La Première Nation Haisla a financé 20 % des fonds par l’entremise de l’Administration financière des Premières Nations en 2026, notamment par l’émission d’une obligation durable (350 millions de dollars avec une échéance de 30 ans et un coupon de 4,7 %) qui a remporté le prix Sustainability Bond of the Year d’Environmental Finance. L’installation sera entièrement alimentée en électricité renouvelable par BC Hydro. La mise en service est prévue pour la fin de 2028. Cedar LNG ne recourt à aucune garantie de prêt.

Télécharger le rapport

Auteur

Shaz Merwat, responsable principal de la politique énergétique, Leadership avisé RBC

Rédaction

Yadullah Hussain, directeur de rédaction, Leadership avisé RBC

Lavanya Kaleeswaran, directrice générale, Production et numérique, Leadership avisé RBC

Caprice Biasoni, responsable principale, Conception, Leadership avisé RBC

Sauf indication contraire, toutes les données proviennent d’Indigenous Energy Monitor (IEM). Les données d’Indigenous Energy Monitor proviennent du module Indigenous Energy Ownership Tracker (IEOT – suivi de la propriété des Autochtones dans le secteur de l’énergie) d’IEM.

Indigenous Energy Monitor, Origines RBC

Indigenous Energy Monitor

Indigenous Energy Monitor, Origines RBC

Origines RBC

Indigenous Energy Monitor

Indigenous Energy Monitor

Indigenous Energy Monitor

Indigenous Energy Monitor

Indigenous Energy Monitor

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.