À propos de RBC > Salle de presse > Communiqués > Est-ce possible d’avoir un revenu de retraite garanti à vie ?

Est-ce possible d’avoir un revenu de retraite garanti à vie ?

Les retraités canadiens ne connaissent pas les rentes – Sondage de RBC

Twitter: Selon RBC Assurances (@RBCInsurance), 94 % des Canadiens veulent un revenu garanti à vie, mais 61 % ignorent ce qu’est une rente

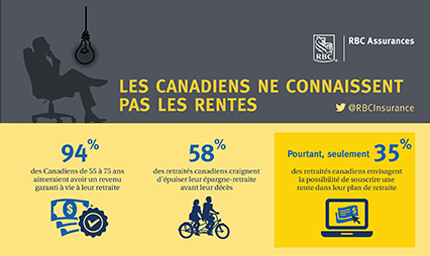

Sommaire : 94 % des Canadiens de 55 à 75 ans affirment qu’ils aimeraient avoir un revenu garanti à vie à leur retraite et 58 % craignent d’épuiser leur épargne-retraite avant leur décès. Une rente peut être la solution idéale pour les retraités, mais 61 % d’entre eux n’en connaissent pas le fonctionnement.

TORONTO, le 17 novembre, 2015 - Même si la plupart d’entre eux veulent un revenu garanti à vie, les retraités ignorent tout d’une solution de retraite importante. Selon un récent sondage de RBC Assurances, 94 % des gens âgés de 55 à 75 ans aimeraient avoir un revenu garanti à vie à leur retraite, mais 61 % d’entre eux ne savent pas ce qu’est une rente et en quoi cette solution pourrait les aider.

Les rentes peuvent constituer un volet important d’un plan de retraite, car elles procurent un revenu garanti à vie, à l’abri des fluctuations boursières. Même si la majorité (58 %) des répondants ont indiqué qu’ils craignent d’épuiser leur épargne-retraite avant leur décès, seulement 35 % envisagent la possibilité de souscrire une rente.

« L’épuisement de l’épargne-retraite et le manque de revenu à la retraite sont des préoccupations réelles, puisque les retraités vivent plus longtemps et sont plus actifs, estime Parul Vora, chef, Produits de gestion de patrimoine, RBC Assurances. Les rentes sont idéales pour réduire cette incertitude, et offrir la tranquillité d’esprit et la stabilité financière. »

Les régimes de retraite publics n’offrent pas un revenu suffisant

Il existe une foule de sources de revenus à la retraite, y compris l’épargne personnelle, les régimes de retraite d’entreprise et les régimes publics offerts au Canada (RRQ/RPC/SV), mais seulement 22 % des répondants au sondage pensent que les régimes d’État leur procureront un revenu suffisant à la retraite.

Versement au bénéficiaire

Une rente peut être assortie d’options de versement garanti au bénéficiaire. Si le rentier choisit une période de versements garantis, celle-ci pouvant atteindre 25 ans, le versement de la rente se poursuivra au bénéficiaire si le rentier décède pendant cette période.

« Compte tenu de la possibilité de toucher un revenu garanti à vie, des avantages fiscaux éventuels et de l’opportunité de protéger les bénéficiaires, les gens devraient se familiariser avec les rentes et envisager d’en souscrire une », ajoute M. Vora.

Vrai ou faux ? – Réponses des Canadiens

- Une rente peut procurer un revenu à vie. Vrai, et 70 % des personnes sondées ont répondu correctement. Une rente peut procurer un revenu à vie, c’est-à-dire un montant versé chaque mois ou chaque année.

- On ne peut souscrire une rente que par l’intermédiaire d’un conseiller autorisé en assurance. Vrai, mais seulement 40 % des personnes sondées ont répondu correctement. Les gens doivent consulter leur conseiller autorisé en assurance pour s’assurer que la rente envisagée convient à leur situation particulière.

- L’établissement d’une rente peut présenter des avantages fiscaux. Vrai, et 71 % des personnes sondées ont répondu correctement. Si la rente a été souscrite au moyen de fonds non enregistrés, la portion intérêts du paiement mensuel, qui est imposable, est répartie également sur toute la durée de la rente.

- Les rentes ne constituent pas un bon placement lorsque les taux d’intérêt sont bas. Faux, et la moitié des Canadiens ont répondu correctement. En règle générale, les taux d’intérêt qui déterminent le montant de la rente future sont les taux à long terme, qui sont plus élevés que les taux sur un an à cinq ans. De plus, il est important de noter que les taux d’intérêt ne représentent que l’un des facteurs servant à déterminer le montant de la rente future.

- On ne peut pas utiliser les fonds d’un REER pour acheter une rente. Faux, et 73 % des personnes sondées ont répondu correctement. On peut utiliser les fonds d’un REER ou d’un FERR pour souscrire une rente.

À propos du sondage de RBC Assurances

RBC Assurances a chargé Ipsos de sonder l’opinion des travailleurs canadiens de 55 à 75 ans sur des sujets liés aux rentes et aux revenus de retraite. Le sondage a été réalisé du 7 au 14 août 2015. Au total, un échantillon de 1 000 Canadiens de 55 à 75 ans ont été sondés en ligne au moyen du panel Je-Dis d’Ipsos. La précision des sondages en ligne d’Ipsos est calculée au moyen d’un intervalle de crédibilité. Pour ce sondage, les résultats sont précis à ± 3,5 points de pourcentage, 19 fois sur 20, par rapport aux résultats que l’on aurait obtenus si tous les Canadiens de 55 à 75 ans avaient été sondés.

À propos de RBC Assurances

RBC Assurances®, par l’intermédiaire de ses filiales d’exploitation, offre un vaste éventail de produits et de solutions d’assurance voyage, vie, maladie, habitation, automobile, gestion de patrimoine et réassurance, ainsi que des services d’assurance crédit et entreprise à une clientèle composée de particuliers, d’entreprises et de groupes. RBC Assurances compte plus de quatre millions de clients dans le monde. Nous sommes l’un des groupes les plus importants de compagnies d’assurance détenues par une banque canadienne et nous nous classons parmi celles qui enregistrent la plus forte croissance au pays. RBC Assurances, qui compte plus de 3 000 employés, est la marque descriptive des filiales d’exploitation en assurance de la Banque Royale du Canada.

- 30 -

Pour obtenir de plus amples renseignements, veuillez communiquer avec :

Greg Skinner, Communications, RBC, 416 294 5579

Site Web de la Banque Royale du Canada, © 1995-

Taille du texte:

Protection des renseignements et Sécurité | Conditions d'utilisation | Accessibilité