À propos de RBC > Salle de presse > Communiqués > Les étudiants de niveau postsecondaire obtiennent des résultats contrastés au chapitre des connaissances en crédit et en établissement de budget, selon un sondage de RBC

Les étudiants de niveau postsecondaire obtiennent des résultats contrastés au chapitre des connaissances en crédit et en établissement de budget, selon un sondage de RBC

Sondage RBC : Les étudiants de niveau postsecondaire sont-ils bien renseignés au sujet du crédit ?

TORONTO, le 3 septembre, 2014 -

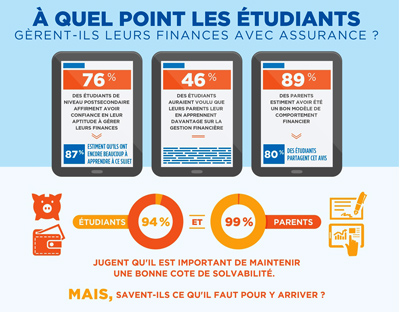

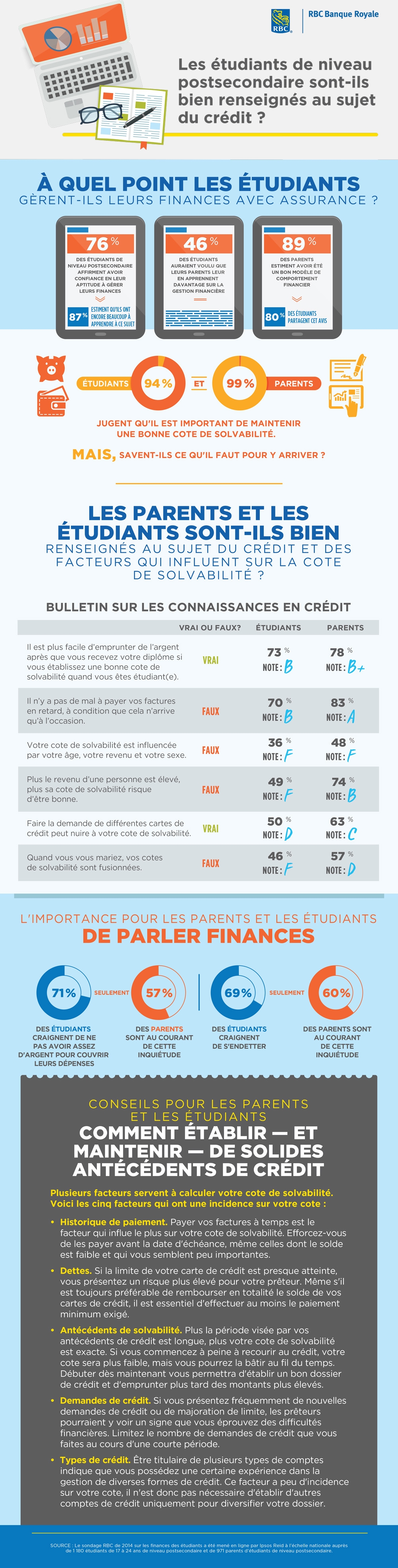

Tant les étudiants de niveau postsecondaire que leurs parents souhaiteraient que les étudiants aient de meilleures connaissances en matière de finances personnelles ![]() et de littératie financière, selon le sondage RBC de 2014 sur les finances des étudiants. En effet, près de neuf étudiants sur dix (87 %) ont affirmé qu'ils ont encore beaucoup à apprendre sur la gestion des finances, plus du tiers (42 %) voudraient savoir combien coûtent les petits frais supplémentaires qu'ils doivent assumer et 41 % voudraient en savoir davantage sur l'établissement d'un budget. La majorité des parents (59 %), quant à eux, souhaitent que leurs enfants reconnaissent l'importance de commencer à économiser et à planifier tôt.

et de littératie financière, selon le sondage RBC de 2014 sur les finances des étudiants. En effet, près de neuf étudiants sur dix (87 %) ont affirmé qu'ils ont encore beaucoup à apprendre sur la gestion des finances, plus du tiers (42 %) voudraient savoir combien coûtent les petits frais supplémentaires qu'ils doivent assumer et 41 % voudraient en savoir davantage sur l'établissement d'un budget. La majorité des parents (59 %), quant à eux, souhaitent que leurs enfants reconnaissent l'importance de commencer à économiser et à planifier tôt.

Les étudiants s'inquiètent ![]() également à propos des besoins financiers imprévus, du remboursement de leurs prêts étudiants et de l'état de leurs finances lorsqu'ils obtiendront leur diplôme. Une importante majorité d'étudiants s'entendent pour dire que leurs parents ont été de bons modèles de comportement financier et sont très enclins à parler des finances liées aux études. Cependant, le crédit reste davantage un mystère.

également à propos des besoins financiers imprévus, du remboursement de leurs prêts étudiants et de l'état de leurs finances lorsqu'ils obtiendront leur diplôme. Une importante majorité d'étudiants s'entendent pour dire que leurs parents ont été de bons modèles de comportement financier et sont très enclins à parler des finances liées aux études. Cependant, le crédit reste davantage un mystère.

« Fait intéressant, bien que les étudiants affirment avoir beaucoup à apprendre sur la gestion des finances, les connaissances en crédit demeurent plutôt nébuleuses pour les étudiants comme pour leurs parents, explique Melissa Jarman, directrice générale, Services bancaires aux étudiants, Banque Royale du Canada. Notre bulletin  indique que les étudiants ont moins de connaissances en crédit que leurs parents, mais certains parents ne s'en sont pas vraiment mieux tirés. Les parents comme les étudiants ont donc encore beaucoup à apprendre en matière de gestion financière. Un entretien avec un conseiller financier à propos de la gestion des finances, y compris le crédit, est une étape importante pour tous. »

indique que les étudiants ont moins de connaissances en crédit que leurs parents, mais certains parents ne s'en sont pas vraiment mieux tirés. Les parents comme les étudiants ont donc encore beaucoup à apprendre en matière de gestion financière. Un entretien avec un conseiller financier à propos de la gestion des finances, y compris le crédit, est une étape importante pour tous. »

Cela ne veut pas dire que les étudiants ne s'intéressent pas à l'opinion de leurs parents sur des sujets comme l'endettement : en fait, 80 % des étudiants ont répondu qu'ils s'informent auprès de leurs parents à ce sujet et les consultent concernant ![]() toutes les questions financières, des achats importants aux investissements.

toutes les questions financières, des achats importants aux investissements.

« Le maintien d'une bonne cote de solvabilité sera important plus tard, lorsque les objectifs des étudiants passeront du financement des études à l'achat d'une première voiture, au démarrage d'une entreprise ou à l'achat d'une première maison, poursuit Mme Jarman. Notre travail consiste entre autres à sensibiliser les gens aux avantages à long terme d'une utilisation responsable du crédit. Bon nombre d'étudiants obtiennent leur première carte de crédit au début des études postsecondaires ; le moment est donc bien choisi pour leur apprendre à utiliser le crédit de manière responsable. »

Afin de permettre aux parents et aux étudiants d'accroître leurs connaissances financières, RBC présente quelques mythes et réalités en ce qui a trait aux cotes de solvabilité.

Mythes et réalités en ce qui a trait aux cotes de solvabilité

- Mythe : Il n’y a pas de mal à payer vos factures en retard à condition que cela n’arrive qu’à l’occasion.

Réalité : Manquer ne serait-ce qu'un seul paiement de facture, y compris une facture de téléphone mobile, de service Internet ou de carte de crédit, peut nuire à votre cote de solvabilité. - Mythe : Faire la demande de nombreuses cartes de crédit ne nuit pas à votre cote de solvabilité.

Réalité : Faire la demande de nombreuses de cartes de crédit peut nuire à votre cote de solvabilité. Ne demandez pas une carte pour profiter des cadeaux qui y sont assortis, vous pourriez y perdre au change. - Mythe : Au Canada, votre cote de solvabilité est influencée par votre âge, votre revenu et votre sexe. Plus le revenu d'une personne est élevé, meilleure sera sa cote de solvabilité.

Réalité : Votre cote de solvabilité est établie en fonction de vos antécédents de gestion financière responsable. Les prêteurs évaluent la façon dont vous respectez vos obligations financières, par exemple si vous payez vos factures mensuelles à temps, si vous reportez des soldes ou si vous manquez fréquemment des paiements. - Mythe : Vérifier votre propre dossier de crédit fera baisser votre cote de solvabilité.

Réalité : La vérification de votre propre dossier de crédit ne fait pas baisser votre cote de solvabilité. En fait, on recommande de demander un rapport de solvabilité chaque année pour vérifier s'il contient des erreurs. - Mythe : Il est avantageux pour votre cote de solvabilité de demander une limite de crédit moins élevée sur un produit de crédit.

Réalité : Les prêteurs aiment voir un écart important entre votre limite de crédit disponible et le montant du crédit que vous utilisez réellement. Demandez le crédit qu'il vous faut et utilisez-le de manière responsable. Bien qu'il soit préférable de rembourser intégralement votre solde chaque mois, vous devriez toujours faire le paiement minimal.

Le Centre d’expertise de RBC offre des outils et des conseils aux étudiants. Les calculatrices et outils interactifs qu’on y trouve, notamment la Calculatrice de budget étudiant et le Plan de réduction de dettes, permettent d’obtenir une information personnalisée couvrant bon nombre de questions touchant les finances personnelles. Les conseillers de RBC, qui sont disponibles pour clavarder en direct, offrent aux Canadiens des conseils professionnels gratuits et sans obligation au sujet des produits et services de RBC, ainsi qu’un service personnalisé. Pour obtenir de plus amples renseignements, veuillez consulter le site www.centredexpertiserbc.com.

De plus, maGestionFinancière de RBC, outil complet de gestion financière en ligne, permet à tous les particuliers clients de RBC Banque en direct d’établir un budget et de faire le suivi de leurs habitudes de consommation, sans frais. Enfin, la carte Visa Débit RBC virtuelle permet aux consommateurs de régler leurs achats en ligne, par téléphone ou par la poste en débitant directement les fonds de leur compte bancaire.

À propos du sondage RBC de 2014 sur les finances des étudiants

Le sondage RBC de 2014 sur les finances des étudiants a été mené en ligne par Ipsos Reid à l’échelle nationale auprès de 1 180 étudiants de 17 à 24 ans de niveau postsecondaire et de 971 parents d’étudiants de niveau postsecondaire (en date de septembre 2014). Les données ont été recueillies du 6 au 20 juin 2014. Les résultats proviennent d’un échantillon établi selon la méthode des quotas pondérés afin d’assurer que sa composition reflète celle de la population étudiante du Canada selon les données du dernier recensement. Les échantillons par quotas avec pondération du panel en ligne national d’Ipsos Reid visent à fournir un échantillon probabiliste approximatif. Un échantillon aléatoire non pondéré de cette taille avec un taux de réponse de 100 % aurait une marge d’erreur de ± 3 %, 19 fois sur 20. Tous les questionnaires et sondages peuvent être affectés par d’autres types d’erreurs, notamment l’erreur de couverture et l’erreur de mesure.

RBC La Banque Royale du Canada est la plus grande banque du Canada et l’une des plus grandes banques du monde par sa capitalisation boursière. L’une des principales sociétés de services financiers diversifiés en Amérique du Nord, elle offre, à l’échelle mondiale, des services bancaires aux particuliers et aux entreprises, des services de gestion de patrimoine, des services d’assurance, des services aux investisseurs et des produits et services de marchés des capitaux. Elle compte environ 79 000 employés à temps plein et à temps partiel au service de plus de 16 millions de particuliers, d’entreprises, de clients du secteur public et de clients institutionnels au Canada, aux États-Unis et dans 40 autres pays. Pour obtenir de plus amples renseignements, allez à rbc.com. RBC appuie une grande diversité d’initiatives communautaires par des dons, des commandites et le travail bénévole de ses employés. En 2013, RBC a versé plus de 104 millions de dollars à des initiatives communautaires partout dans le monde, dont plus de 69 millions de dollars en dons et 35 millions de dollars sous forme de commandites. Pour en savoir plus, allez à www.rbc.com/collectivites-durabilite.

- 30 -

Pour obtenir de plus amples renseignements, veuillez communiquer avec :

Raymond Chouinard, Médias et relations publiques, 514 874-6556

Site Web de la Banque Royale du Canada, © 1995-

Taille du texte:

Protection des renseignements et Sécurité | Conditions d'utilisation | Accessibilité