Cette semaine aux États-Unis : La baisse de l’inflation de septembre laisse présager d’une réduction des taux de la Fed en octobre

Par Mike Reid, Carrie Freestone et Imri Haggin

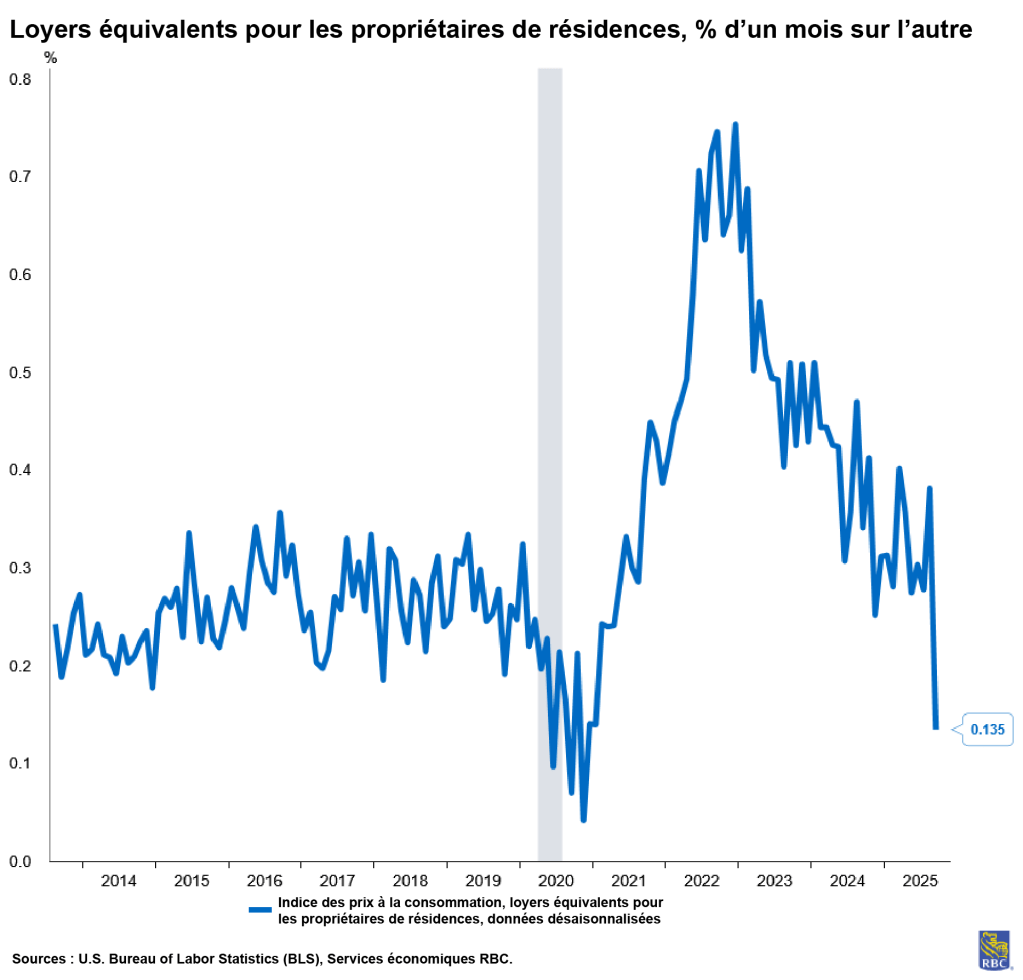

Le rapport sur l’inflation de septembre s’est avéré décevant, avec une inflation de base et une inflation globale (toutes deux en recul à 3,0 % sur 12 mois) à la traîne par rapport à nos attentes et aux prévisions consensuelles. Les données de septembre ont été sauvées par la composante des loyers équivalents propriétaires, fortement pondérée dans le panier de l’IPC – cette composante a réalisé sa plus faible croissance mensuelle depuis 2020, à savoir +0,13 % à peine. Malheureusement, nous pensons que l’effet positif des loyers équivalents propriétaires sera de courte durée et que cette mesure pourrait s’inverser en 2026, étant donné que les prix des maisons ont été soutenus par la faiblesse de l’offre.

Compte tenu des pressions persistantes dans les secteurs sensibles aux échanges internationaux, nous continuons de craindre que l’inflation continue de grimper en accord avec notre scénario de « légère stagflation ». Néanmoins, les pressions inflationnistes ont perdu de l’ampleur ce mois-ci, car seulement 36 % des articles du panier de l’IPC ont signalé une croissance des prix de 3 % ou plus (bien que cette part reste nettement supérieure au niveau d’avant la pandémie). En comparaison, ce niveau a tourné autour de 47 % au cours des trois derniers mois.

Le rapport de ce jour fait ressortir quatre thèmes principaux :

I. Les loyers équivalents propriétaires se sont grandement modérés, mais cela ne durera pas

Ce mois-ci, nous avons constaté une modération importante de la croissance des loyers équivalents propriétaires, composante fortement pondérée dans le panier de l’IPC, qui a augmenté de seulement +0,13 % d’un mois sur l’autre après un bond de 0,38 % le mois dernier. Bien que cette amélioration soit bienvenue, nous ne nous attendons pas à ce qu’elle soit durable. En règle générale, la composante des loyers équivalents propriétaires de l’IPC est en retard d’environ 22 mois sur la hausse des prix des propriétés selon la National Association of Realtors (NAR). D’après les données de la NAR, même si les loyers équivalents propriétaires demeurent contenus pendant encore quelques mois jusqu’à la fin de 2025, nous prévoyons des pressions à la hausse tout au long de 2026.

II. Comme prévu, les pressions liées aux droits de douane continuent à se refléter dans les prix des biens

Depuis des mois, nous craignons une combinaison des pressions dans les secteurs des biens et des services de base. Nous avons constaté aujourd’hui que les pressions exercées sur les marchandises de base ont continué à se manifester dans de nombreux secteurs sensibles échanges internationaux.

Secteurs où nous observons des pressions liées aux droits de douane :

-

En ce qui concerne les biens de base, les prix de l’habillement se sont démarqués (+0,7 % d’un mois sur l’autre), probablement en raison de la diminution des stocks constitués avant l’imposition des droits de douane, obligeant les entreprises à répercuter la hausse des prix sur les consommateurs.

-

Les prix des pièces et de l’équipement automobiles (+0,4 % d’un mois sur l’autre) ont augmenté pour un cinquième mois consécutif (les pressions s’accentuent depuis mai). Par conséquent, les coûts d’entretien et de réparation des véhicules automobiles continuent de subir des pressions haussières.

-

Nous avons observé une deuxième hausse consécutive des prix des véhicules neufs (+0,22 % d’un mois sur l’autre). Si la croissance des prix se poursuit dans ce secteur, c’est sans doute parce que les concessionnaires automobiles commencent à intégrer les droits de douane aux prix des nouveaux véhicules afin d’éviter la compression de leurs marges.

-

Les articles de loisirs (+0,35 % sur un mois), les produits de soins personnels (+0,73 % sur un mois) et les articles personnels divers (+1,38 % sur un mois) ont tous progressé au cours du mois, tout comme les prix des boissons alcoolisées.

Cependant, dans d’autres secteurs, les répercussions des droits de douane ne se sont pas encore matérialisées. L’incertitude demeure quant aux stocks accumulés par les sociétés, étant donné que l’utilisation généralisée des entrepôts de douane et les disparités entre les données du BEA sur les importations et les stocks créent une confusion qui occulte le niveau réel des stocks. Du fait que les biens durables ont une durée de conservation plus longue, nous pensons que le déstockage se déroulera plus lentement dans ces secteurs, ce qui éviterait un brusque bond des prix.

Au-delà des biens de base, les biens non durables comme les vêtements et les produits alimentaires ont une durée de conservation plus courte. La hausse de l’indice du département américain de l’Agriculture sur les prix payés par les agriculteurs, conjuguée aux pressions antérieures sur l’IPC des produits alimentaires, laisse présager une hausse de 0,3 % des prix d’épicerie ce mois-ci.

III. La hausse des prix des biens tempérera bientôt l’élan de la consommation.

Ce rapport signale que notre scénario de stagflation modérée reste d’actualité. À l’approche des Fêtes et de 2026, nous prévoyons que la hausse des prix pèsera sur les consommateurs, en particulier sur les ménages à revenu faible ou moyen qui sont touchés de façon disproportionnée par l’inflation. Cela est d’autant plus vrai dans un contexte où la croissance des prix des produits alimentaires s’accélère (+3,1 % d’une année sur l’autre en septembre) et où les consommateurs doivent faire des compromis difficiles. En raison de ces compromis difficiles, nous prévoyons un PIB inférieur à la tendance pour 2026, avec des pressions sur les prix qui continueront de s’intensifier vers le milieu de l’année.

IV. Les dépenses des retraités continueront d’être un facteur favorable (et se traduiront par une hausse des prix des services)

Les données sur l’inflation de septembre ont été publiées afin de calculer l’ajustement au coût de la vie de 2026 pour la sécurité sociale. Le taux 2,8 % de l’ajustement au coût de la vie se répercutera sur les revenus de près de 75 millions de personnes l’an prochain. L’effet positif de l’ajustement au coût de la vie stimulera probablement le secteur des services (soins médicaux, soins personnels, loisirs et hôtellerie, etc.), car les retraités consacrent une plus grande part de leurs dépenses de consommation aux services plutôt qu’aux biens.

En revanche, une grande partie de la population ne verra pas de forte croissance des salaires dans un marché du travail où l’embauche est au point mort. Cette divergence contribuera à creuser le fossé à mesure que l’économie en K deviendra de plus en plus divisée.

À propos de la qualité des données d’octobre et de la Fed :

Ce rapport constitue probablement la dernière publication « officielle » sur l’inflation que nous recevrons en 2025. Il s’est écoulé 24 jours depuis le début du mois et les données d’octobre n’ont toujours pas été recueillies par le BLS, en raison de l’arrêt des activités gouvernementales. Par conséquent, les données sur l’IPC d’octobre seront fondées sur une importante imputation de données, à moins qu’elles ne soient purement et simplement annulées. Cela pourrait faire ricochet sur les données de novembre et compliquer les mesures de la croissance des prix d’un mois sur l’autre, entraînant un problème de visibilité des données pour la Fed.

Du fait que l’inflation de base tend à avoisiner 3,0 % sur 12 mois, nous nous attendons à ce que la Fed (qui montre une préférence pour le volet de son mandat consacré à l’emploi) annonce une baisse de 25 points de base mercredi prochain (le 29 octobre). D’une autre côté, nous croyons de plus en plus que la combinaison des pressions inflationnistes grandissantes et des problèmes de qualité des données pourrait inciter la Fed à marquer une pause en décembre.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.