Au beau milieu d’un cycle historique de hausse des taux d’intérêt entre 2021 et 2023, la « falaise » des renouvellements hypothécaires, qui déstabiliserait le consommateur canadien et l’économie dans son ensemble, a été une préoccupation persistante.

Même si ces renouvellements hypothécaires freineront certainement l’économie dans son ensemble, nous avons souligné il y a déjà presque un an que la vague de renouvellements hypothécaires de 2025 serait surmontable tant que (1) la Banque du Canada abaissait les taux et (2) que le marché de l’emploi ne se détériorait pas trop. La première condition est manifestement remplie, mais nous sommes plus préoccupés par la seconde, car une série de données relatives au marché de l’emploi montrent un affaiblissement.

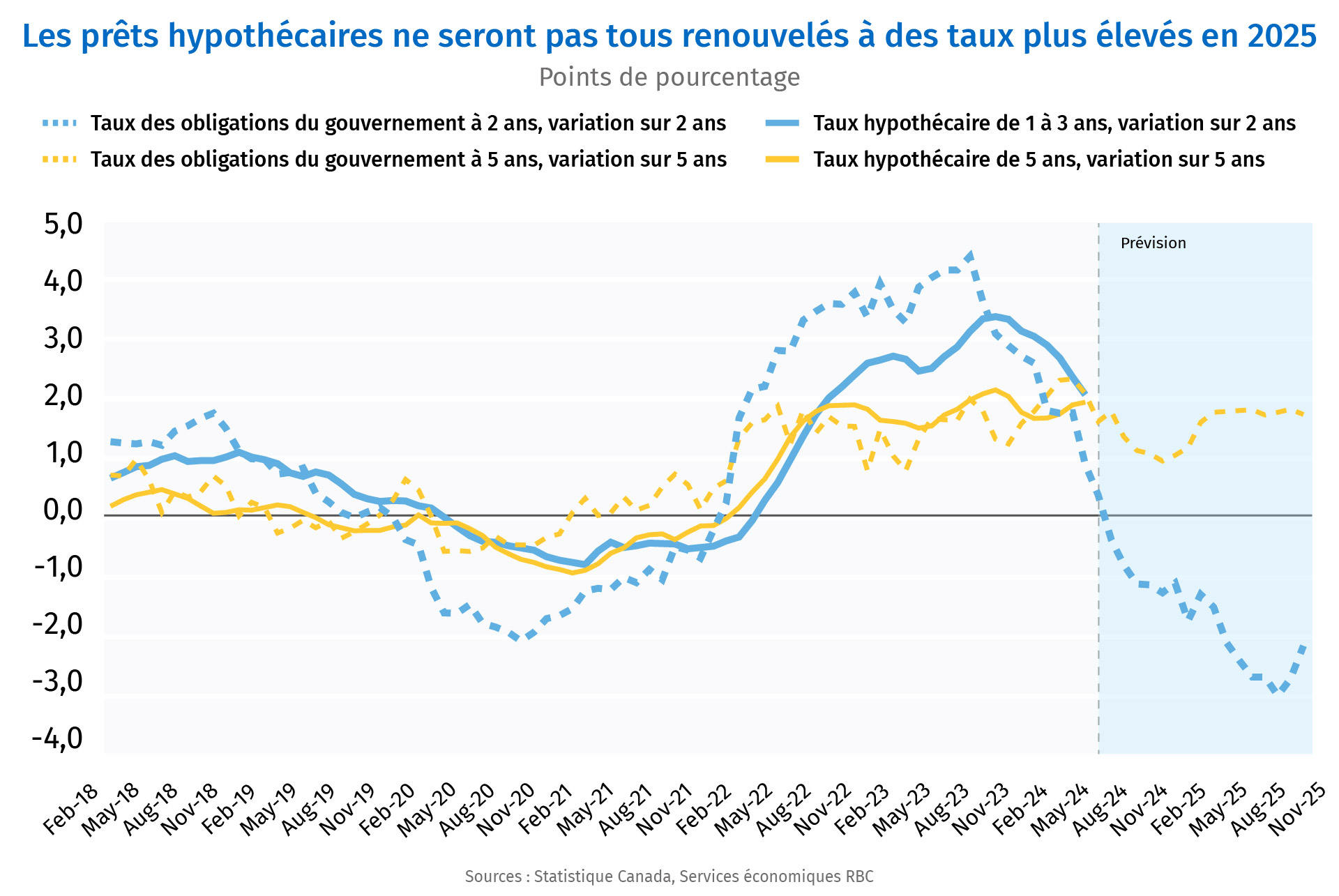

Moins préoccupés par les renouvellements hypothécaires

Les baisses de taux de la BdC, qui totalisent 75 points de base jusqu’à présent (beaucoup d’autres sont à venir), ont déjà permis aux détenteurs d’hypothèques de bénéficier d’un certain allègement. Les taux des obligations du gouvernement à cinq ans, sur lesquels sont fondés les taux hypothécaires fixes à cinq ans, ont diminué en conséquence. Aussi, les taux des obligations du gouvernement canadien à deux ans, principal facteur de variation des coûts d’emprunt pour les hypothèques d’un an à trois ans, sont inférieurs aux niveaux d’il y a deux ans. Une grande partie des prêts hypothécaires d’une durée de un à trois ans seront probablement renouvelés à des taux d’intérêt plus bas. Les détenteurs de prêts hypothécaires à taux variable ressentent déjà un certain soulagement, soit en raison de la diminution des versements (pour les prêts hypothécaires à taux variable et à versements variables), soit en raison de la réduction des coûts d’intérêt et de l’augmentation des versements sur capital (pour les prêts hypothécaires à taux variable et à versements fixes).

Les versements sur hypothèques à taux fixe de quatre et cinq ans devraient encore augmenter sensiblement, car les taux d’intérêt demeurent supérieurs à leurs niveaux antérieurs. Ces difficultés, en particulier pour certains ménages, ne doivent pas être négligées. Toutefois, cette hausse sera moins importante qu’elle ne l’aurait été sans la réduction des taux d’intérêt de la BdC et fera augmenter, d’après nos calculs, le total des versements hypothécaires en 2025 d’environ 0,1 % du revenu net total des ménages. Il y a aussi d’autres facteurs de soutien compensatoires. Les prix des logements sont encore élevés et les propriétaires disposent d’une valeur nette immobilière importante. Cet avantage laisse plus d’options aux emprunteurs, par exemple pour refinancer leur prêt à plus long terme afin de rendre les versements mensuels plus abordables si nécessaire.

Plus préoccupés par une éventuelle vulnérabilité du marché de l’emploi

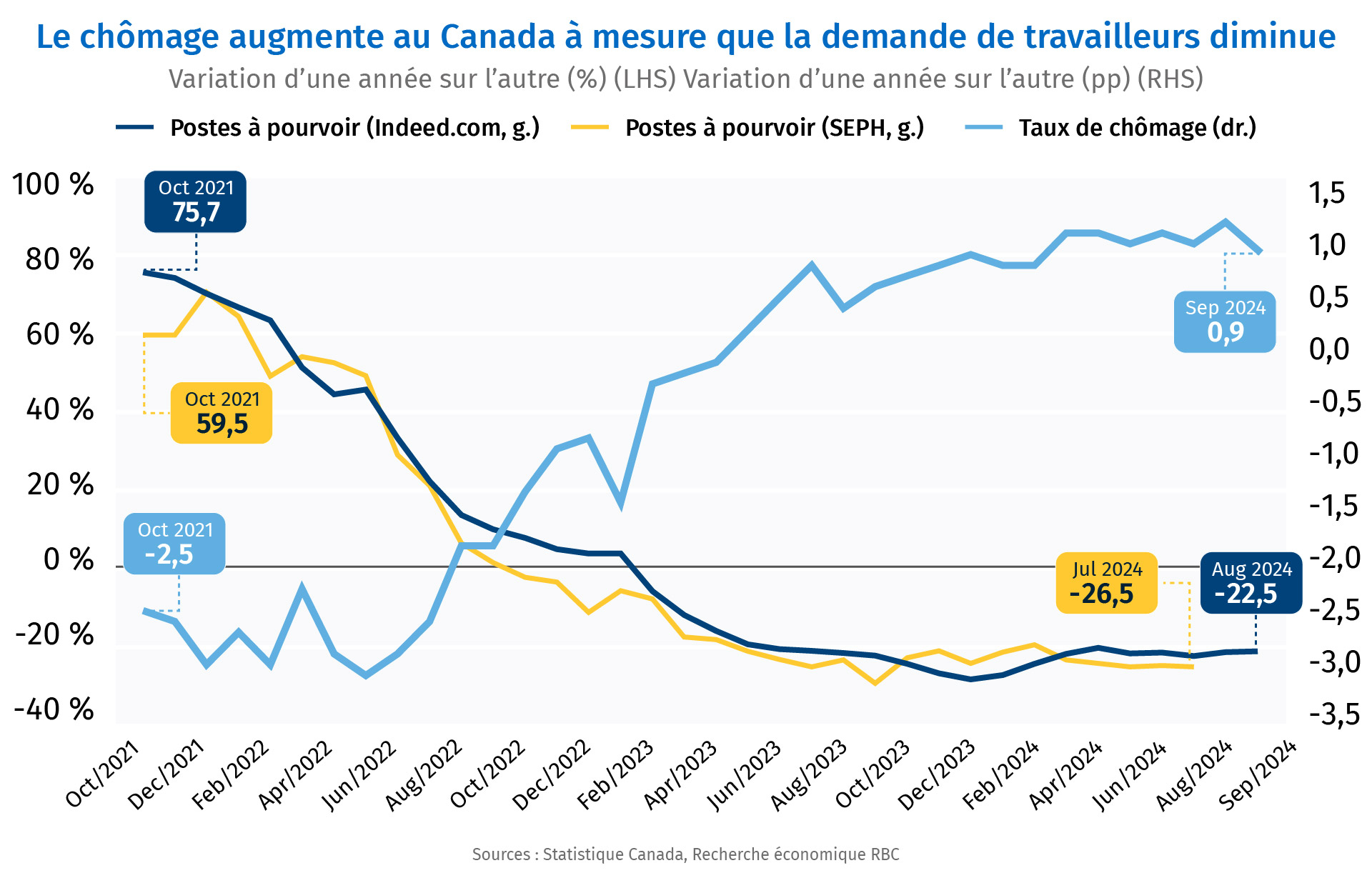

Une augmentation des versements hypothécaires fait certainement baisser le total des revenus disponibles aux fins de la consommation, mais une hausse du taux de chômage a également cet effet. Nous estimons qu’une augmentation d’un point de pourcentage du taux de chômage entraîne généralement une baisse de 0,5 % du revenu net des ménages. Selon nos prévisions, le taux de chômage au Canada devrait continuer de croître modérément, passant de son creux de 5 % au milieu de l’année 2022 à 7 % au début de 2025. Il s’agit d’une augmentation considérable et de plus d’un point de pourcentage par rapport aux niveaux d’avant la pandémie. Nous sommes attentifs à toute détérioration qui pourrait aller au-delà de ce point.

Le nombre total d’offres d’emploi est inférieur de 25 % à ce qu’il était il y a un an et, s’il diminue encore, le taux de chômage augmentera plus que prévu dans notre scénario de référence. Dans un premier temps, il y avait plus de postes à pourvoir que de personnes à la recherche d’un emploi, de sorte que la baisse des offres d’emploi n’a pas eu un grand impact sur l’économie. Mais ce n’est plus le cas. Il y a actuellement plus de chômeurs que d’offres d’emploi et toute autre baisse des postes à pourvoir augmente le risque d’une nouvelle hausse du taux de chômage.

Nathan Janzen est économiste en chef adjoint. Il dirige le groupe d’analyse macroéconomique. Il s’intéresse principalement à la situation macroéconomique du Canada et des États-Unis, qu’il analyse et pour laquelle il formule des prévisions.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.