Étant donné la baisse des taux d’intérêt et les perspectives de turbulences économiques, il semble que de nombreux propriétaires aient préféré avancer la mise en vente de leur maison plutôt que d’attendre le printemps, période où la demande connaît généralement un regain.

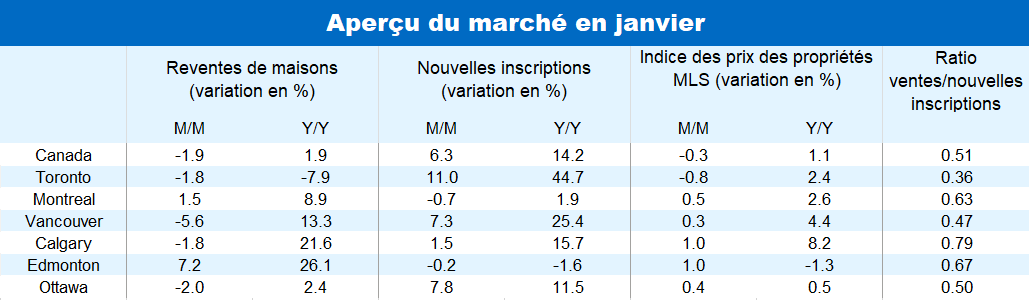

Les nouvelles mises en vente ont bondi de 11 % de décembre à janvier à l’échelle nationale, soit la plus forte hausse mensuelle en près de deux ans. De plus, le chiffre du mois dernier a surpassé la barre de 1 million d’unités sur une base désaisonnalisée et annualisée pour la troisième fois.

L’augmentation de l’offre a propulsé les stocks de maisons en vente au Canada à leur plus haut niveau depuis le début de la pandémie. Par conséquent, certains des défis les plus difficiles auxquels les acheteurs ont dû faire face ces dernières années – coûts d’emprunt élevés et offre insuffisante – se sont considérablement estompés.

Pour autant, jusqu’à présent, cela n’a pas dynamisé les ventes de maisons. En fait, les reventes ont fléchi au cours des deux derniers mois, avec un déclin de 3,3 % en janvier.

Le marché est toujours sur la voie de la reprise, comme en témoigne le niveau de l’activité qui dépasse celui de l’an dernier, mais le rythme est généralement mou et inégal. Il se pourrait que les acheteurs aient peur de prendre d’importantes décisions financières, dans un contexte d’incertitude économique accrue.

L’équilibre général entre l’offre et la demande maintient les prix à un niveau globalement stable. L’indice national des prix des propriétés MLS a peu bougé au cours de la dernière année. Il a progressé de 0,1 % à peine en janvier par rapport à un plus tôt, mais avec un repli de 0,1 % par rapport à décembre. Nous pensons que cette tendance persistera dans les mois à venir.

Toutefois, la situation varie considérablement au sein du pays, le principal facteur déterminant étant le niveau des prix. Les marchés les plus abordables ont tendance à être plus recherchés, et les propriétés de ces marchés prennent plus rapidement de la valeur. Dans la plupart des marchés des provinces de l’Atlantique, du Québec et des Prairies, les reventes se trouvent à des niveaux semblables à ceux d’avant la pandémie ou au-dessus, tandis que les prix augmentent à un rythme compris entre 5 % à 9 %, voire plus, dans certaines régions comme Edmonton, Saint John, Fredericton et St. John’s.

La reprise est plus timide dans les marchés à prix élevé de la Colombie-Britannique et de l’Ontario. À Vancouver, dans le Lower Mainland de la Colombie-Britannique, à Toronto et dans les autres villes du sud de l’Ontario, les reventes demeurent bien inférieures aux niveaux d’avant la pandémie et elles se sont montrées volatiles au cours de la dernière année. Les prix sont généralement stables ou légèrement en baisse dans certains segments de marché, par exemple pour les copropriétés de la région du Grand Toronto.

Selon nous, la divergence des tendances entre les marchés les plus abordables et les moins abordables devrait persister.

La menace de tarifs douaniers à l’encontre des exportations canadiennes vers les États-Unis jette une ombre inquiétante sur le marché résidentiel du Canada. Toute turbulence économique découlant des tarifs douaniers affecterait le moral des participants, dont la confiance est essentielle pour assurer la stabilité du marché résidentiel. Nos dernières Perspectives du marché résidentiel contiennent une réflexion sur les risques et mettent en lumière plusieurs thèmes importants qui façonneront le rendement du marché en 2025.

Robert Hogue est économiste en chef associé, responsable de la production d’analyses et de prévisions sur le marché canadien du logement et l’économie des provinces.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.