Points clés

Plus de 100 projets miniers, d’une valeur de 107 milliards de dollars, se trouveront à différents stades de développement au Canada au cours des dix prochaines années. Tirer parti de ce potentiel nécessite des flux de capitaux diversifiés, tant nationaux qu’étrangers, pour que le Canada devienne un géant de la production de marchandises.

Puisque les capitaux chinois sont limités par le resserrement des règles fédérales, les Américains représentent le partenaire naturel contribuer à la mise en valeur des ressources minérales du Canada, compte tenu de l’alignement géostratégique des deux pays. Toutefois, les récentes tensions commerciales bilatérales avec les États-Unis portent à croire que le Canada devra faire preuve de prudence au moment de conclure de nouveaux partenariats et diversifier les sources de capitaux afin de réduire les risques liés aux projets.

S’il s’inscrit dans un cadre de sécurité plus large, le Canada peut se positionner comme un pilier essentiel de l’action menée par les États-Unis pour briser l’emprise de la Chine sur les chaînes d’approvisionnement de plusieurs produits de base essentiels pour la défense, l’énergie et la fabrication de pointe. De nouvelles chaînes d’approvisionnement transfrontalières de produits de base pourraient servir de fondement pour la relance de la fabrication de pointe, de la défense et des infrastructures énergétiques en Amérique du Nord.

Building metal and critical mineral projects requires patient, long-term investors who can guarantee either long-term offtake agreements or security of demand to ensure their economic feasibility. To derisk projects, Canada could broaden its capital base beyond the U.S. and tap various global sources of foreign capital that are on the hunt for strategic assets—provided they meet Canada’s national interest and energy security thresholds.

Le Canada dans le Grand jeu des ressources

Les vastes ressources naturelles du Canada offrent des occasions d’investissement attrayantes. Surtout, elles deviennent des atouts stratégiques pour les pays du G7 et d’autres alliés dans un monde fragmenté.

La mise en valeur des ressources minières permet aussi au Canada d’avoir accès à plusieurs secteurs verticaux clés, dont l’automobile, les équipements énergétiques, la défense et la fabrication de pointe. À l’aide de la bonne stratégie, le Canada peut se positionner comme un nouveau pôle logistique de la fabrication dans un monde où la géopolitique joue un rôle prédominant, comme nous l’écrivions dans Le nouveau grand jeu.

Mais l’incursion de la géopolitique dans le domaine de l’exploitation des minéraux est une arme à double tranchant.

On a pu le constater ces dernières années dans le cas de la Chine, un fournisseur de premier ordre d’investissements directs étrangers dans le secteur minier mondial. Ces dernières années, sa participation dans le secteur canadien des minéraux a fait l’objet d’une surveillance étroite pour des raisons de sécurité. La situation a atteint son paroxysme en 2022, lorsqu’Ottawa a ordonné à trois entités chinoises de se céder leur participation dans trois sociétés minières canadiennes. Cette décision a largement refroidi l’intérêt de la Chine pour le secteur canadien des minéraux.

Les entreprises américaines sont considérées comme des partenaires plus naturels du Canada pour la mise en valeur des ressources minérales, compte tenu de l’alignement géopolitique de longue date entre les deux pays. Malgré les pressions que les États-Unis tentent d’exercer sur le Canada en matière de commerce, de défense et dans plusieurs secteurs tels que le bois d’œuvre, l’automobile, l’acier et l’aluminium, les synergies dans les secteurs des métaux et des minéraux pourraient revêtir une importance stratégique pour les deux pays. Abstraction faite de la récente rhétorique américaine, on pense que la collaboration au sein de plusieurs chaînes d’approvisionnement liées aux métaux et aux minéraux renforcerait la sécurité énergétique et nationale en Amérique du Nord.

Trump prend une nouvelle direction

L’approche de Washington pour la mise en valeur des minéraux reste en cours d’élaboration.

Des signaux indiquent que les États-Unis sont prêts à agir de manière décisive en ce qui concerne les minéraux critiques et d’autres ressources qu’ils considèrent comme vitales pour la défense, la technologie et les semi-conducteurs. La Maison-Blanche a accéléré la mise en œuvre de dix projets miniers, signé un décret visant à intensifier l’exploitation minière en eaux profondes dans les eaux américaines et internationales, et évoqué la possibilité d’investir directement dans des sociétés minières, notamment par l’intermédiaire d’un fonds souverain américain dont la mise en place a été évoquée.

L’attitude belliqueuse du président américain Donald Trump à l’égard du Groenland, riche en ressources, la signature récente d’un accord sur les minerais avec l’Ukraine et l’intérêt pour un accord avec la République démocratique du Congo donnent à penser que les minerais représentent un atout stratégique dans la quête des États-Unis pour contrer la domination de la Chine.

L’intérêt du premier ministre canadien Mark Carney à lier les négociations commerciales à la sécurité nationale des États-Unis est en phase avec l’intérêt des Américains pour l’exploitation des ressources énergétiques et des minéraux. En décembre , les deux pays ont investi dans un projet de minéraux critiques au Yukon, dans le cadre d’une large collaboration bilatérale liée au plan d’action canado‑américain pour la collaboration dans le domaine des minéraux critiques et au Groupe de travail bilatéral Canada-États-Unis sur la transformation de l’énergie.

Les gouvernements américain et canadien ont déjà injecté des milliards de dollars de capitaux dans ce secteur. Entre 2021 et 2024, le gouvernement américain a financé au moins 24 projets de minéraux critiques et de matériaux, dont cinq au Canada, conjointement avec le gouvernement canadien. Au début de 2024, Ottawa avait aussi financé au moins cinq autres projets.

Si le Canada est désireux de s’associer aux États-Unis pour la mise en valeur des ressources minières, il a pris des mesures ces derniers mois pour mettre en place quelques garde-fous à l’égard de ses actifs dans un monde qui adopte une approche plus transactionnelle et qui devient plus imprévisible. En mars 2025 , le ministère de l’Innovation, des Sciences et de l’Industrie, responsable de l’examen des investissements du Canada, a élargi les critères pour l’examen de la sécurité nationale pour y inclure la sécurité économique, dans le cadre d’une démarche qui semble viser les États-Unis. Et en avril 2025, le gouvernement de l’Ontario a mis en œuvre de nouvelles mesures pour empêcher les entreprises ou gouvernements étrangers de revendiquer les minéraux critiques de l’Ontario.

Avoir accès au capital géostratégique

Pour réduire davantage les risques liés à ses ressources, le Canada devrait faire appel à une grande variété de capitaux qui sont à la recherche d’actifs stratégiques.

Le secteur minier canadien attire déjà d’importants capitaux. Selon la base de données sur les grands projets de Ressources naturelles Canada, plus de 100 projets miniers et minéraliers d’envergure se trouvent actuellement à différents stades de développement au Canada (annonce, examen en cours, approbation ou construction), pour une valeur de plus de 107 milliards de dollars de capitaux. Et la liste s’est sensiblement allongée ces dernières années, compte tenu de l’intérêt accru pour les ressources canadiennes.

Mais d’où proviendront ces capitaux ?

En préparation de projets d’exploitation futurs, les sociétés minières pourraient tirer parti de quatre sources de capitaux : l’autofinancement, les marchés boursiers mondiaux, les entités appartenant à un État étranger et les fonds souverains; chacune d’entre elles correspond à un horizon d’investissement et un appétit pour le risque différents.

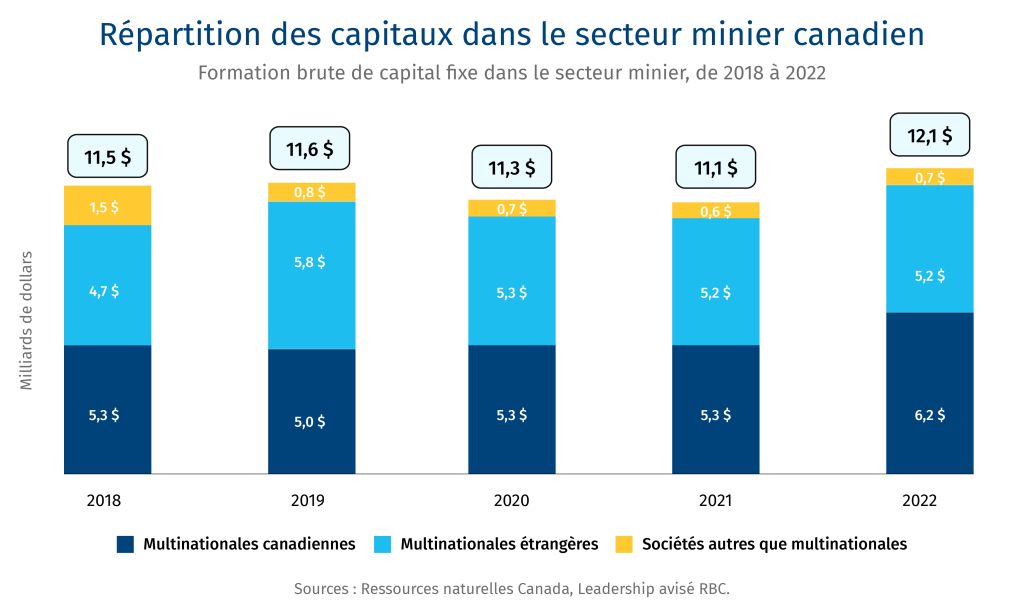

Les capitaux étrangers sont déjà une caractéristique bien établie du secteur minier canadien, puisqu’ils représentent environ 40 % à 45 % des investissements effectués dans ce secteur au cours des dernières années.

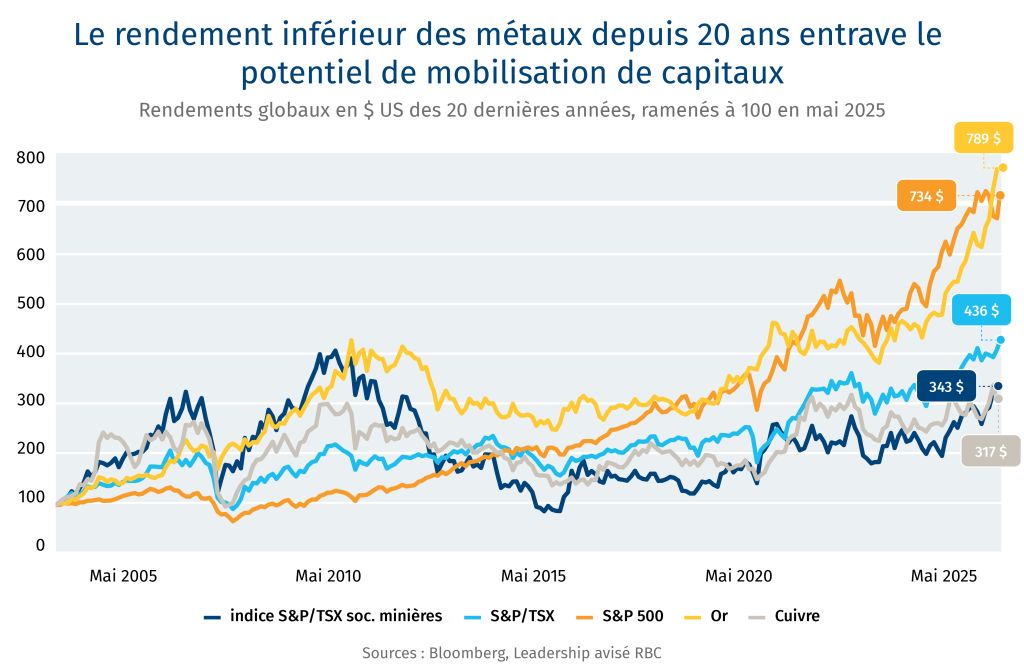

Autofinancement : Au cours des deux dernières décennies, la mobilisation de capitaux pour le secteur des minéraux a été difficile, car les sociétés minières et minéralières ont été à la traîne à la fois de la marchandise sous-jacente et de l’indice général. En ce qui concerne les actions, cette sous-performance est encore plus prononcée sur une base ajustée au risque, compte tenu des faibles fluctuations de l’indice composé S&P/TSX et de l’indice S&P 500.

Cette situation est devenue un important problème de financement pour les entreprises. Cependant, un nouveau supercycle des marchandises, alimenté par la dynamique géopolitique et la transition énergétique, pourrait raviver l’intérêt des investisseurs pour le secteur.

Malgré la sous-performance du marché, les sociétés minières canadiennes sont généralement bien placées pour financer partiellement leurs projets. Le secteur bénéficie d’une grande solidité financière et d’une grande rigueur, comme en témoigne son ratio dépenses en immobilisations / flux de trésorerie de 0,7x au cours des 12 derniers mois (contre un ratio de 1x au cours des dix dernières années), ce qui montre que des fonds sont disponibles pour investir, tandis que le fardeau de la dette a également considérablement diminué ces dernières années.

En fin de compte, les sociétés métallurgiques et minières de l’indice S&P/TSX ont accumulé 14 milliards de dollars de liquidités excédentaires au cours des 12 derniers mois, prêtes à être déployées à l’échelle mondiale . Bien que le Canada puisse attirer une partie de ces capitaux, les entreprises devront tout de même faire appel à d’autres sources de capitaux pour financer leurs projets.

Marchés boursiers : Les marchés boursiers publics restent une source de capitaux viable. Les nouvelles émissions d’actions de sociétés représentent aussi une option attrayante pour les capitaux institutionnels et occidentaux, dont plus de 90 % sont constitués de fonds en gestion passive ou de fonds de positions acheteur. Si l’appétit des investisseurs pour le risque a été modéré, de nouveaux facteurs macroéconomiques et géopolitiques, combinés au bilan solide des entreprises, pourraient modifier l’humeur des investisseurs.

Sociétés d’État et fonds souverains : La pérennisation de certains de ces projets à longue période de gestation nécessite des acteurs géopolitiques qui ont une vision à long terme des ressources stratégiques. Ils sont déjà à l’affût : entre 2022 et 2024, nous estimons qu’environ 20 % des fusions et acquisitions dans le secteur minier mondial ont été effectuées par des fonds souverains. La part des transactions liée à des sociétés d’État était presque certainement plus élevée, puisque la majorité des 18 % de transactions mondiales attribuables à la Chine aurait été effectuée par l’intermédiaire des sociétés d’État de ce pays.

Le capitalisme d’État ne se limite pas aux fonds souverains et pourrait inclure des entreprises liées aux gouvernements ou soutenues par ces derniers.

Parmi ces entités appartenant à l’État, tous les acteurs ne sont pas considérés comme présentant un risque géopolitique élevé, comme ceux de la Chine, en termes de menace de contrôle du marché ou de transfert de la propriété intellectuelle en matière de minerais. Les fonds d’infrastructures d’énergie propre liés aux caisses de retraite publiques, aux fonds souverains ou aux grandes sociétés de capital-investissement sont aussi en quête d’occasions dans le secteur minier. Les caisses de retraite canadiennes bien capitalisées pourraient également jouer un rôle à cet égard.

D’autres investisseurs bien nantis, comme les fonds souverains du Moyen-Orient et les entités appartenant à un État, pourraient se montrer plus actifs à l’avenir. Bien qu’ils constituent une importante source de capitaux, ils pourraient poser des problèmes de sécurité, en raison par exemple de changements dans les alliances géopolitiques ou de querelles diplomatiques bilatérales, comme le conflit diplomatique entre le Canada et Riyad en 2018 au sujet du bilan de l’Arabie saoudite en matière de droits de la personne.

Contenir la Chine

Les questions relatives à la sécurité des actifs stratégiques ne doivent pas être sous-estimées et ne feront que gagner en importance, comme en témoigne le bras de fer entre Washington et Pékin au sujet des chaînes d’approvisionnement. Alors que le président Trump s’apprête à signer des accords commerciaux avec plusieurs pays, il pourrait exercer des pressions sur ces derniers pour qu’ils éliminent les capitaux chinois de leurs chaînes d’approvisionnement minières.

Cette situation ne serait pas vraiment sans précédent. Les inquiétudes concernant les capitaux chinois ont amené l’administration américaine précédente de Joe Biden à renforcer son examen interne des nouveaux investissements chinois dans les minéraux critiques et d’autres secteurs stratégiques. [i] Dans le passé, Washington a aussi exprimé des préoccupations plus générales concernant les nouveaux investissements chinois dans ses pays alliés, faisant pression sur ses proches partenaires commerciaux, le Canada et le Mexique, pour qu’ils renforcent leurs processus d’examen.

Renforcer la Loi sur Investissement Canada

Cette situation a déjà entraîné un changement dans la manière dont le Canada a traité les investissements chinois ces dernières années. En 2022, les dispositions relatives à la sécurité nationale de la Loi sur Investissement Canada ont été appliquées pour exiger la cession des investissements chinois dans trois entreprises canadiennes de minéraux critiques ayant des activités d’extraction de lithium. Ce faisant, le secteur des minéraux critiques a été désigné pour faire l’objet d’un examen plus approfondi de la part du gouvernement.

D’autres modifications apportées au cours de la dernière année permettent au gouvernement fédéral de procéder à un examen de sécurité nationale pour tout nouvel investissement étranger au Canada, et pas seulement pour ceux qui ont des participations majoritaires, et d’examiner de plus près les investissements d’entités appartenant à un État, ce qui vise principalement la Chine.

Ces modifications ont également précisé que les actifs étrangers des entreprises canadiennes entraient dans le champ d’application de l’examen dans le cadre de la Loi sur Investissement Canada en cas d’acquisition d’une entité appartenant à un État étranger.

Portée élargie du Canad

Combiné au fait que le Canada présente une forte concentration en sociétés minières – la Bourse de Toronto et la Bourse de croissance TSX représentent 40 % des sociétés minières publiques de la planète et accueillent plus de 1 000 inscriptions –, cela signifie que la Loi sur Investissement Canada représente un outil puissant pour contrôler certains investissements chinois à l’étranger. Le Canada a récemment fait valoir cette autorité, deux entreprises canadiennes ayant tenté de modifier leur domiciliation afin d’éviter l’examen de la Loi.

Dans le cas d’une rupture significative avec la Chine, le président Trump pourrait chercher à rendre la participation aux chaînes d’approvisionnement centrées sur les États-Unis conditionnelle à une élimination plus large des investissements chinois par le Canada. D’une part, cela pourrait inciter le Canada à tester les pouvoirs dont il dispose en vertu de la Loi sur Investissement Canada. Cela pourrait aussi remettre en question d’anciens investissements réalisés par des sociétés d’État chinoises dans de grandes sociétés minières canadiennes (voir la section Gestion d’anciens investissements chinois).

Toutefois, si on provoquait la Chine, celle-ci pourrait riposter contre le Canada en fermant ses marchés à certaines exportations, comme elle l’a fait en mars en imposant des droits de douane sur le canola canadien, ou en utilisant comme arme sa chaîne d’approvisionnement.

Même si les capitaux de la Chine ou les accords d’approvisionnement à long terme ne sont plus les bienvenus dans le secteur minier canadien, la Chine reste un important fournisseur de pièces et d’équipements industriels. Les gouvernements occidentaux pourraient remplacer l’équipement chinois au fil du temps, mais il s’agirait d’une embûche en ce qui concerne l’exploitation des ressources. Le récent recul de M. Trump en ce qui concerne les droits de douane chinois à la demande des entreprises américaines fait ressortir douane chinois à la demande des entreprises américaines fait ressortir l’importance des matériaux chinois au sein de l’économie mondiale.

Occasions d’investissement au Canada

Le monde considère le Canada comme un acteur stable et fiable dans le domaine des produits de base, qui l’aidera à diversifier son approvisionnement dans ce domaine. Il s’agit également d’une occasion générationnelle pour les provinces et le gouvernement fédéral d’exploiter des ressources riches en or (vital en tant que valeur refuge), en cuivre, en fer et en minéraux critiques. La mise en œuvre d’une stratégie, d’investissements et des mesures de sécurité appropriés peut contribuer à l’essor du secteur minier canadien.

Contributors:

Cynthia Leach, économiste en chef adjointe, Services économiques RBC

Shaz Merwat, responsable principal, Politique énergétique, Leadership avisé RBC

Vivan Sorab, premier directeur, Leadership avisé RBC

Yadullah Hussain, directeur de rédaction, Leadership avisé RBC

Caprice Biasoni, graphiste spécialisée

Shiplu Talukder, spécialiste, Publication numérique

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.