Dans le numéro de cette semaine : Quatre scénarios possibles en matière de commerce mondial, rebond du secteur agroalimentaire canadien, et explication de l’intérêt suscité par le cuivre

Les répercussions de la guerre commerciale

Par Jordan Brennan, Leadership avisé

Qu’adviendrait-il si les États-Unis ne se trouvaient plus au cœur du système commercial mondial ? Voilà l’une des idées explorées lors d’une table ronde, organisée par l’Institut Fields, à laquelle j’ai assisté cette semaine à Toronto.

En tant que gardien du système commercial mondial, les États-Unis ont exercé une extraordinaire puissance douce pendant près de 80 ans. Ce rôle a pris fin le 2 avril avec l’avènement des droits de douane du « Jour de la Libération » du président Trump, d’après un conférencier. Ce dernier a poursuivi en énonçant quatre scénarios pouvant se concrétiser avec la fin du leadership des États-Unis :

-

Une guerre commerciale mondiale. Ce scénario ressemble à celui des années 1930, période durant laquelle d’autres pays ont suivi l’exemple des États-Unis et ignoré les politiques de l’Organisation mondiale du commerce (OMC). À moins d’une résolution au cours des prochaines semaines, les droits de douane de Donald Trump entraîneront probablement l’adoption de droits de douane de représailles par d’autres pays, une escalade ancrée sur un principe connu : œil pour œil, dent pour dent. Dans l’un des scénarios évoqués, l’élément déclencheur serait des représailles de la Chine contre les dispositions antichinoises réclamées par les États-Unis à leurs partenaires commerciaux (par exemple, l’accord entre les États-Unis et le Royaume-Uni vise à exclure la Chine des chaînes logistiques les plus importantes). Heureusement, ce scénario cauchemardesque est le moins probable.

-

Dérive multilatérale gérée. Il s’agit du scénario de base actuel. Le monde entier constate le protectionnisme accru des États-Unis et une plus grande libéralisation partout ailleurs. Les États-Unis sont les seuls à enfreindre les règles de l’OMC, mais tous les autres pays jouent franc jeu.

-

L’affrontement des blocs commerciaux. Une fragmentation géopolitique accrue mène à la création de blocs commerciaux en opposition. Au sein de tels blocs se trouve un certain degré de collaboration et d’ouverture. Entre les blocs, toutefois, nous observons un non-respect des règles de l’OMC. Trois grands blocs seront constitués : un bloc formé des États-Unis, du Canada et du Mexique; un bloc paneuropéen; ainsi qu’un bloc sous la direction de la Chine. On ignore ce que fera le Japon.

-

Une remondialisation sans les États-Unis. Il s’agit du scénario le plus probable. Les États-Unis deviendront une économie plus fermée et ils auront moins d’échanges commerciaux avec le reste du monde. Étant donné que les États-Unis ne représentent que 15 % du commerce mondial, cette situation ne s’avère pas désastreuse pour le système commercial international.

On ne sait pas exactement les répercussions de tous ces scénarios pour le Canada. Étant donné que plus de 75 % de nos exportations de marchandises sont destinées à nos voisins américains, il est difficile d’imaginer un avenir pour lequel les États-Unis ne demeureraient pas le principal partenaire commercial du Canada.

Étrangement, le Canada pourrait renforcer son positionnement par rapport aux États-Unis, puisque les droits de douane américains qui lui seront imposés pourraient s’avérer bien inférieurs à ceux appliqués aux partenaires commerciaux européens et asiatiques des États-Unis. En définitive, le Canada pourrait générer plus d’échanges commerciaux avec les États-Unis, et ce, malgré les droits de douane.

Contre toute attente, encore une fois, les investissements étrangers directs destinés au Canada pourraient augmenter (songeons à l’automobile) alors que les pays heureux de payer le taux de droits de douane d’environ 3 % des nations les plus favorisées font désormais face à des barrières douanières de 25 % et devront donc tenter de s’emparer de la capacité excédentaire en Amérique du Nord pour surmonter cet obstacle.

De toute évidence, le Canada a besoin de « plans B et C » efficaces pour les négociations actuelles avec le président Trump. Le libre-échange avec les États-Unis est le résultat souhaité, mais le Canada a besoin de différentes options s’il devient impossible de conclure un accord satisfaisant.

La semaine écoulée

-

Le premier ministre Mark Carney a reconnu qu’un accord avec les États-Unis n’entraînera probablement pas l’élimination de tous les droits de douane.

-

Les droits de douane de Donald Trump ont permis aux États-Unis d’amasser près de 50 milliards de dollars américains… jusqu’à présent.

-

La présidente mexicaine Claudia Sheinbaum et M. Carney ont parlé d’une collaboration accrue entre le Mexique et le Canada en matière de commerce.

-

Une dizaine de pays de l’Union européenne (UE) envisagent d’instaurer ce qu’ils appellent un « instrument anti-coercition », qui pourrait comprendre de nouvelles taxes visant les grandes sociétés technologiques américaines ou des restrictions sur les placements, si un accord n’est pas conclu avec les États-Unis d’ici le 1er août.

Un apport protéiné

CAprès avoir chuté en avril, les exportations agroalimentaires ont rebondi au Canada en mai, surtout les exportations de viande et de produits de la mer. De nouvelles données sur le commerce de marchandises publiées par Statistique Canada révèlent que les exportations de viande ont grimpé de 13 % en mai, principalement en raison des exportations de porc vers le Japon, et que les exportations de produits de la mer emballés ont bondi jusqu’à 52,9 %, après un an de baisse.

Pourquoi est-ce important ?

-

Les marchandises empruntent les chemins le plus faciles, mais les ajustements peuvent prendre du temps. Grâce à l’Accord de Partenariat transpacifique global et progressiste (PTPGP), les droits de douane de 4,3 % imposés par le Japon sur le porc frais, réfrigéré ou congelé disparaîtront graduellement d’ici au mois d’avril 2027, notamment ceux ciblant les produits au-dessus du prix de référence, ce qui correspond au système de prix minimal du Japon pour toutes les importations de porc. Les produits transformés comme les saucisses, qui étaient visés par des droits de douane allant jusqu’à 10 % avant l’entrée en vigueur du PTPGP, n’y sont plus soumis désormais. La viande de porc canadienne préparée et en conserve (qui englobe la charcuterie) destinée aux États-Unis est passée de 4 millions de dollars en janvier à 2,4 millions de dollars en mai, alors que cette même catégorie d’exportations vers le Japon a bondi de 3,2 millions de dollars en janvier à 8 millions de dollars en mai.

-

Pour l’instant, les efforts de diversification des échanges commerciaux de produits agroalimentaires déployés par le Canada ne sont peut-être pas si variés. Les États-Unis demeurent un partenaire important, surtout pour les produits hautement périssables, comme les tomates de serre. Pourtant, les exportateurs agroalimentaires canadiens s’activent dans de nombreuses catégories et cherchent à accroître leur présence dans des marchés où l’accès est déjà aisé et où les éléments logistiques sont en place, comme au Japon, au Mexique et en Corée du Sud. Il serait aussi possible d’accéder à des marchés périphériques ayant un fort potentiel de croissance pour le Canada grâce à un élargissement de l’accès aux marchés. Par exemple, la valeur des exportations vers la Colombie et Taïwan, deux pays ne figurant pas parmi les des cinq premiers marchés d’exportation du Canada pour le bœuf et le veau, a augmenté de 236 % et de 57 %, respectivement, de mai 2024 à 2025.

Conclusion : Comme il est peu probable de voir une abolition complète des droits de douane en Amérique du Nord, le Canada continue de diversifier ses partenaires commerciaux dans le secteur agroalimentaire et semble privilégier la croissance sur les marchés où les droits de douane sont nuls ou peu élevés.

Le chiffre à retenir

84

Le pourcentage de Canadiens et Canadiennes ne s’attendant pas à ce que l’administration Trump négocie en toute bonne foi.

Le cuivre dans la ligne de mire

Le cuivre est désormais ciblé par le programme de sécurité de l’énergie et des ressources axé sur l’intelligence artificielle (IA) de l’administration Trump, puisque l’usage de cette matière première en tant que conducteur électrique en fait un élément essentiel pour les transformateurs, les lignes de transmission et les technologies de batteries qui soutiendront la construction de l’infrastructure d’IA. D’ici la fin du mois, les importations de cuivre aux États-Unis pourraient être assujetties à des droits de douane de 50 %. Le cuivre deviendrait alors le dernier métal à se trouver au cœur de la réorganisation des chaînes d’approvisionnement en ressources.

-

En moyenne, les États-Unis ont importé 42 % de leur cuivre raffiné au cours des quatre dernières années. Toutefois, comme ils possèdent 5 % des réserves mondiales, ils pourraient d’accroître leur production nationale.

-

Le Canada effectue une part relativement faible du raffinage de cuivre à l’échelle mondiale, était responsable de 1,2 % de la production en raffinerie en 2024 et possède environ 0,8 % des réserves.

-

Le Canada est un important fournisseur de cuivre pour les États-Unis, notamment sous forme de minerai et de concentré, de cuivre raffiné, de déchets de cuivre ainsi que de mattes et de précipités de cuivre. Il en exporte également vers l’Asie et l’Europe. Les exportations canadiennes vers les États-Unis ont totalisé 4,8 milliards de dollars en 2023.

-

Certaines provinces ressentiront moins les effets des droits de douane sur le cuivre. Par exemple, la Colombie-Britannique possède les plus grandes mines de cuivre au Canada, mais elle n’exporte pas beaucoup de cuivre vers les États-Unis. D’autres provinces pourraient cependant être plus durement touchées. Le Québec possède une fonderie et une raffinerie de cuivre et, selon les données d’Innovation, Sciences et Développement économique Canada, il constituait la source de 80 % des exportations de cuivre vers les États-Unis en 2024.

-

Les mines canadiennes ont produit 508 000 tonnes de cuivre en 2023, et 14 gisements de cuivre figuraient parmi les 100 premiers projets d’exploration minière du pays en 2024. L’accroissement des réserves du Canada et la mise sur le marché d’une plus grande quantité de cuivre canadien, au pays comme à l’étranger, s’avéreront essentiels à l’atteinte de nos objectifs en matière d’énergie et d’IA.

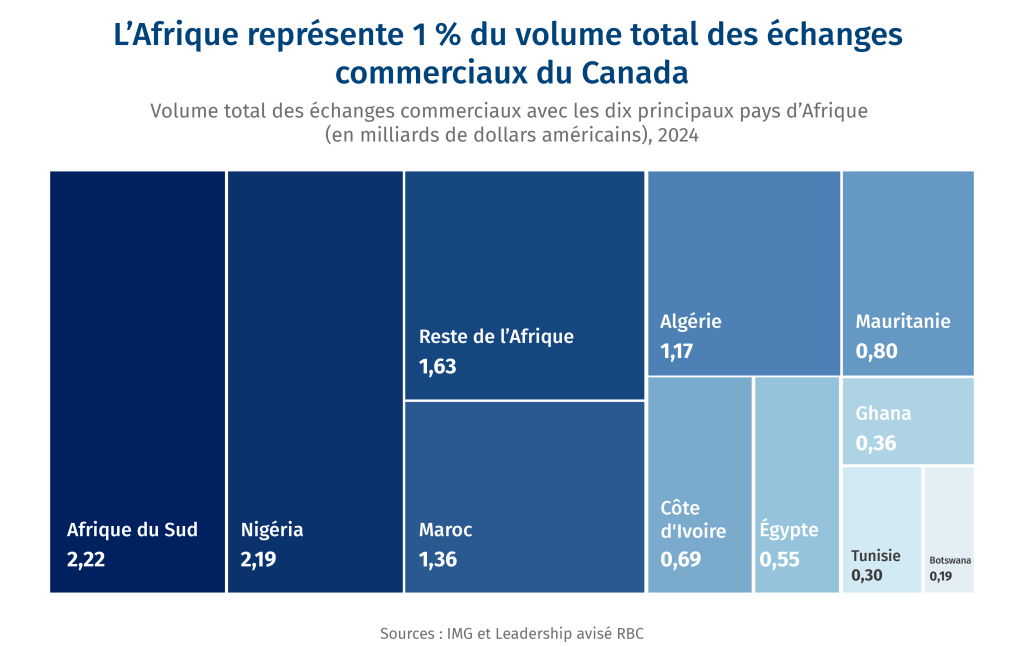

Regard sur l’Afrique

L’Afrique constitue un champ de bataille pour la Chine et les États-Unis depuis longtemps, puisque ces deux pays s’y disputent l’influence économique et commerciale à exercer sur l’ensemble du continent. La concurrence ne fait que s’y intensifier, puisque les deux nations cherchent à s’y approvisionner en minerais, notamment en or et en graphite. Les États-Unis tentent de briser l’emprise de la Chine sur le continent en négociant un accord de paix entre le Rwanda et la République démocratique du Congo (RDC). Washington a aussi récemment tenu un sommet commercial entre les États-Unis et l’Afrique et s’est engagé à effectuer des investissements de 2,5 milliards de dollars américains, dont 1,5 milliard de dollars américains pour l’aménagement d’une ligne de transmission de 1 150 kilomètres à partir de l’Angola afin d’acheminer 1,2 gigawatt d’électricité vers des sites miniers de la RDC. En contrepartie, les États-Unis obtiennent un accès aux ressources naturelles de la RDC, lesquelles comprennent les deux tiers des réserves mondiales du cobalt, métal servant à l’alimentation des batteries des véhicules électriques. Il s’agit aussi du premier fournisseur de tantale, un métal crucial dans les processeurs, et du deuxième fournisseur de cuivre en importance au monde.

L’Afrique pourrait devenir une nouvelle destination commerciale prospère au moment où Ottawa cherche à étendre ses exportations à d’autres endroits Les possibilités sont nombreuses :

-

Les échanges commerciaux entre le Canada et l’Afrique ont triplé au cours des 25 dernières années, mais ils ne représentent encore que 1 % du volume total des échanges commerciaux canadiens.

-

Le Canada pourrait vendre des technologies propres à un continent dépendant toujours fortement du charbon, et surtout aux économies en croissance, comme celle de l’Afrique du Sud. Il pourrait aussi offrir du gaz naturel liquéfié (GNL).

-

Le Canada peut également exporter de l’équipement minier et des méthodes d’extraction propres vers des pays africains riches en ressources.

-

Les entreprises de technologie de la santé et les sociétés pharmaceutiques pourraient aussi stimuler les services numériques de santé, surtout dans les régions mal desservies du continent. Les exportations de technologies éducatives vers ce continent abritant la plus jeune population au monde pourraient constituer un autre avantage.

-

Les réserves de minerais critiques de l’Afrique offrent une gamme diversifiée d’intrants pour les chaînes logistiques des batteries de véhicules électriques, ainsi que des solutions de rechange aux ressources sous le contrôle d’intérêts chinois.

Le mot de la fin

“« Dès le départ, nous avons affirmé haut et fort que la gestion de l’offre ne ferait l’objet d’aucune discussion. »

— François-Philippe Champagne, ministre des Finances du Canada, au sujet des mesures de protection mises en place pour protéger l’industrie laitière et agricole et ainsi l’écarter des négociations entre le Canada et les États-Unis.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.