Échos

Les pourparlers commerciaux entre les États-Unis et le Mexique se sont détériorés pour des questions de sécurité

-

Bien que les négociations entre les États-Unis et le Mexique semblent avancer, des impasses ont surgi à propos de la sécurité, notamment pour ce qui est des opérations extraterritoriales des États-Unis pour lutter contre les cartels de drogue.

Les véhicules électriques chinois demeurent un point de friction important pour les États-Unis dans leurs pourparlers commerciaux avec le Canada

-

Ce n’est pas une erreur si le Premier ministre Mark Carney a profité d’un moment privé avec le président Trump au sommet du G7 pour expliquer le plafond de l’accord. En coulisses, un groupe de décideurs américains demeure très inquiet de l’entrée de la Chine dans des secteurs stratégiques de l’économie nord-américaine.

Le gouvernement continue d’harmoniser les politiques étrangères et commerciales.

-

La semaine prochaine, la ministre des Affaires étrangères Anita Anand fera visiter à son homologue turc une installation nucléaire de PRM à Darlington. C’est un autre signe que l’énergie prend une place grandissante dans la politique étrangère.

Comment les marchés de l’énergie peuvent-ils se remettre en forme après Ormuz ?

Alors que les hostilités entre l’Iran et les États-Unis. semblent s’atténuer, la réouverture du détroit d’Ormuz continuera de façonner transaction flux dans les jours, les mois et les années à venir.

Pourquoi c’est important : un protocole d’entente est signé, mais la question du détroit n’est pas résolue

Le protocole d’entente entre Washington et Téhéran garantit une traversée sans péage pendant 60 jours seulement, et il sera suivi de négociations avec Oman quant à la future administration de cette voie navigable.

L’expérience en mer Rouge devrait servir de leçon. En juillet 2024, un accord a été conclu avec les Houthis, mais le trafic dans le détroit de Bab el-Mandeb, dans la péninsule d’Arabie, n’est jamais revenu à son niveau de début 2024. La réouverture d’Ormuz sera difficile sur le plan logistique, peu importe quand elle commencera, compte tenu des 500 navires bloqués dans le golfe Persique, des mines à désamorcer et des assureurs à convaincre. Le point culminant de la navigation dans le détroit d’Ormuz est peut-être derrière nous. « Le vase est brisé », a déclaré Fatih Birol, directeur général de l’AIE. « À présent, tous les acteurs savent que le détroit d’Ormuz a déjà été fermé, et qu’il peut l’être de nouveau. »

La résilience et ses limites, en chiffres

Le marché du pétrole s’est révélé plus résilient que ce qui était attendu. Le prix du Brent a culminé à environ 126 $ US le baril – ce qui représente un choc considérable, mais bien en deçà des scénarios pessimistes qui faisaient état de 200 $ US le baril au plus fort de la crise.

Cela s’explique par une forte capacité d’adaptation, avec la mise en place d’un système logistique en parallèle.

-

Les exportations de brut des États-Unis ont bondi à plus de 6 millions de barils par jour (bpj)

-

Le transit des flottes fantômes a grimpé à environ 3 millions de barils par jour au début de juin, les cargaisons étant transférées de navire à navire dans le golfe d’Oman.

-

Les pipelines alternatifs de l’Arabie saoudite et des Émirats arabes unis ont pris en charge tout ce qui était possible, ce qui a été significatif malgré des volumes inférieurs à ceux d’avant la crise d’Ormuz.

-

Selon Kpler, plus de 90 millions de barils de pétrole brut non iranien et 70 millions de barils de pétrole brut iranien attendent maintenant de quitter la région, ce qui laisse entrevoir un surplus de l’offre à court terme au moment de la réouverture du détroit.

Mais même la résilience a ses limites. Pendant un trimestre, les raffineries asiatiques, conçues pour transformer le pétrole brut lourd du Moyen-Orient, ont été contraintes de recourir au pétrole léger américain comme palliatif. La crise d’Ormuz a principalement limité les livraisons de pétrole lourd et de GNL.

De façon générale, les acheteurs n’oublieront pas de sitôt le risque de concentration

Les préoccupations se tournent maintenant vers un éventuel surplus à court terme, lorsque les barils bloqués dans le Golfe inonderont le marché. L’AIE prévoit un important surplus de pétrole brut d’ici 2027 si la paix se maintient. Il faut toutefois garder à l’esprit que les marchés du pétrole sont remarquablement résilients. Au plus fort des tensions, le système s’est adapté grâce à des infrastructures fantômes, des voies de contournement et des substitutions d’urgence. Si une partie de ces solutions a émergé spontanément, d’autres étaient déjà planifiées depuis des années, voire des décennies (par exemple, les réserves stratégiques de la Chine et le pipeline est-ouest de l’Arabie saoudite).

Ces thèmes ont été abordés à l’occasion de la Conférence sur le marché mondial de l’énergie, de l’électricité et de l’infrastructure RBC qui s’est tenue ce mois-ci, où l’accès aux marchés mondiaux a été le principal sujet d’intérêt pour les producteurs et importateurs canadiens – alors que les acheteurs asiatiques, et un acheteur en Allemagne ont été mentionnés comme des piliers des projets canadiens de GNL dans les bassins de l’Atlantique aussi bien que du Pacifique. Les pays importateurs recherchent la sécurité d’approvisionnement et la diversification de leurs portefeuilles, avec une volonté de s’assurer de nouveaux contrats bien avant que le secteur ne décide de limiter l’offre.

Conclusion : un cessez-le-feu peut changer la donne, mais pas les leçons à en tirer

Au Canada, avec un seul projet de pipeline de brut transfrontalier soumis à une décision d’investissement finale à mi-2027, les volumes du TMX se sont déjà dirigés vers l’ouest, et la future réalisation de projets de GNL sur la côte ouest promet des volumes significatifs à court et à moyen terme. Le marché surveillera le détroit, mais les échanges commerciaux de la nouvelle génération dépendront des ententes à venir, lesquelles pourraient de plus en plus inclure le Canada.

—Shaz Merwat, responsable principal, Politique énergétique

Incidences de l’ACEUM sur l’abordabilité des aliments

Une nouvelle recherche de l’Université Purdue illustre les avantages de l’accord commercial maintenant connu sous le nom d’Accord États-Unis–Canada-Mexique sur le plan des prix des aliments, ainsi que les coûts associés à un éventuel démantèlement de l’accord. L’étude USMCA Affordability Study: The Effect of North American Trade on U.S. Food Prices vise à quantifier les effets des accords de libre-échange nord-américains sur les prix des aliments aux États-Unis, etdécrit un scénario dans lequel l’ALENA n’aurait pas été mis en œuvre et où les taux de droits de douane historiques seraient demeurés fixes. Voici la conclusion :

-

Pour chaque point de pourcentage de réduction des taux de droits de douane, il y a eu une baisse cumulative du prix des aliments de 2,8 % sur une période de 10 ans.

-

En 2014, les prix des aliments étaient 12 % moins élevés qu’ils ne l’auraient été dans un scénario sans l’ALENA, ce qui représente des économies d’environ 500 $ US par année pour le ménage moyen.

-

Un renversement des accords commerciaux anéantirait ces améliorations. De plus, comme les importations de produits agroalimentaires des États-Unis en provenance du Canada et du Mexique ont considérablement augmenté depuis la période visée par l’étude, les consommateurs américains pourraient se retrouver confrontés à des factures d’épicerie beaucoup plus élevées à un moment où leur budget est déjà serré.

À la suite de la réduction des droits de douane, le marché intérieur des principales marchandises d’exportation américaines comme le blé, le maïs et le bœuf n’a pas connu une hausse des prix à la hauteur ce que laisserait normalement entrevoir une plus forte demande à l’exportation. Cette situation montre à quel point les chaînes d’approvisionnement alimentaire en Amérique du Nord sont devenues interconnectées.

L’abordabilité des aliments pèse déjà lourdement sur le budget des ménages au Canada et aux États-Unis. Or, les droits de douane et les restrictions commerciales susceptibles de se dégager des prochaines négociations risquent de réduire à néant des décennies d’intégration des chaînes logistiques alimentaires, tout en accentuant les pressions sur les consommateurs.

—Wilson Fink, responsable, Politique agricole

Encore des problèmes dans l’automobile

En quête d’investissements nationaux, Mélanie Joly s’est rendue en Chine cette semaine pour exhorter les constructeurs automobiles chinois à fabriquer au Canada, au lieu de seulement vendre. Une relocalisation des investissements dans le secteur canadien de l’automobile, bien malmené, est nécessaire, mais plusieurs crises se profilent à l’horizon.

Aux prises avec deux géants de l’automobile

Le Canada se trouve dans une situation très serrée dans les négociations de l’Accord États-Unis–Mexique–Canada. Les droits de douane au titre de l’article 232 ont pour but de rendre l’assemblage au Canada trop coûteux, ce qui menace l’un des plus importants secteurs d’exportation du Canada s’ils ne sont pas supprimés. Pendant ce temps, la Chine a les yeux sur le Canada comme chef de pont en Amérique du Nord – BYD a déjà obtenu une approbation de son quota, tandis que Chery et Geely se disputent leurs parts respectives dans les 49 000 unités qui seront importées.

Les dynamiques s’entrechoquent : la Chine veut les consommateurs canadiens, tandis que les États-Unis veulent les emplois canadiens dans l’assemblage. Les 125 000 travailleurs du secteur canadien de l’automobile sont pris entre deux feux.

Mais dans ce bras de fer, tout le monde oublie un aspect important : alors que le Canada se bat pour garantir sa part dans l’assemblage en Amérique du Nord, la hausse des prix des véhicules fait sortir du marché des véhicules neufs un nombre croissant de consommateurs, au détriment de la demande, tandis que l’industrie automobile mondiale fait face à des problèmes de surcapacité.

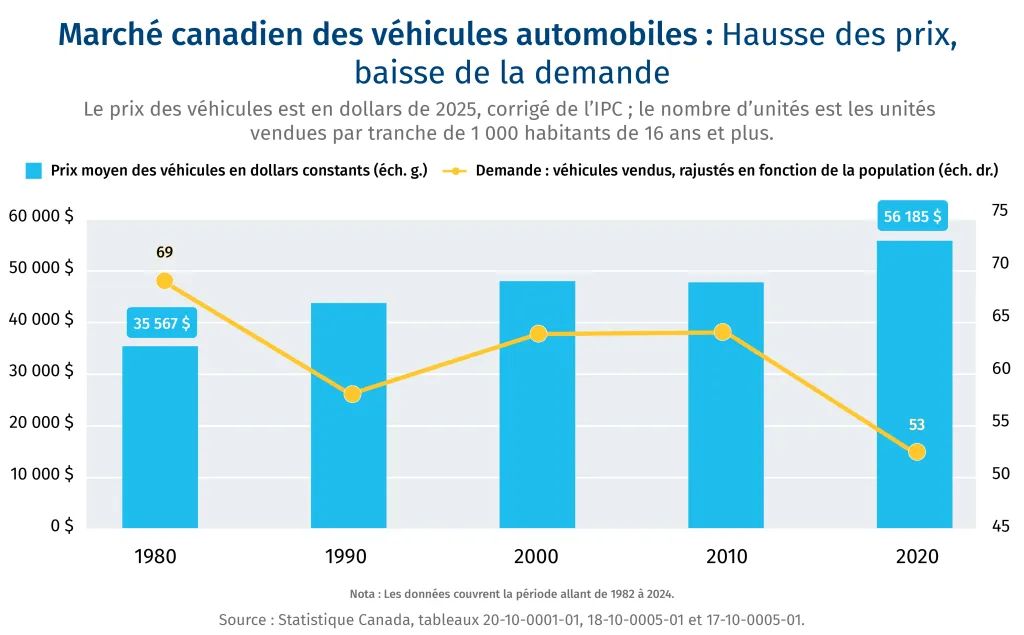

Le piège de l’abordabilité que personne ne regarde

Les prix des véhicules subissent des pressions structurelles qui rendent les droits de douane particulièrement dangereux. Les VUS et les camionnettes, qui coûtent plus cher que les berlines et les voitures compactes, dominent déjà les ventes. La multiplication des composants technologiques fait également grimper les prix. Lorsque nous cumulons des droits de douane sur les véhicules, l’acier et l’aluminium, l’abordabilité ne fait pas que souffrir, mais elle plonge.

Les chiffres canadiens illustrent cette tendance : 1,92 million de véhicules neufs ont été vendus en 2024, soit 160 000 unités de moins qu’en 2017, malgré l’augmentation de 4,3 millions de résidents en âge de conduire au Canada. Les ventes ajustées à la population ont chuté de plus de 20 % depuis les années 1980, tandis que le prix moyen des véhicules a augmenté de 60 % après prise en compte de l’inflation.

Le même scénario se répète aux États-Unis : il y a 20 millions d’Américains de plus aujourd’hui qu’il y a 10 ans, mais les ventes de véhicules ont chuté de 17,4 millions d’unités en 2015 à 16,4 millions en 2025. À mesure que les prix des véhicules augmenteront, les acheteurs seront poussés vers le marché des reventes.

Conclusion

En plus de nuire aux consommateurs, les hausses de prix menacent les emplois que ces politiques visent justement à protéger. La baisse des achats signifie une baisse de la demande, une aggravation du surplus et, en fin de compte, l’élimination d’emplois d’assemblage en Amérique du Nord.

(Pour en savoir plus sur le secteur de l’automobile en Amérique du Nord, vous pouvez lire notre dernier rapport Composer avec l’incertitude)

—Jordan Brennan, premier directeur général, Leadership avisé RBC

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.