Principaux points à retenir

-

L’agriculture canadienne recèle un potentiel immense, mais elle est freinée par un manque d’innovation. Le Canada abrite certains des sols les plus productifs et des agriculteurs les plus innovants au monde. Néanmoins, la croissance annuelle de la productivité du secteur a diminué pour atteindre environ 1 % au cours de la dernière décennie (contre 2 % durant la décennie précédente), ce qui laisse croire que peu d’innovations révolutionnaires parviennent jusqu’aux exploitations agricoles.

-

Le secteur n’attire pas suffisamment de talents. Le taux de postes vacants y est supérieur de 1,5 % à la moyenne nationale. Moins de 1 % des diplômés en sciences, technologies, ingénierie et mathématiques (STIM) ou en commerce, qui jouent un rôle de plus en plus important dans les exploitations agricoles modernes, choisissent une carrière en agriculture.

-

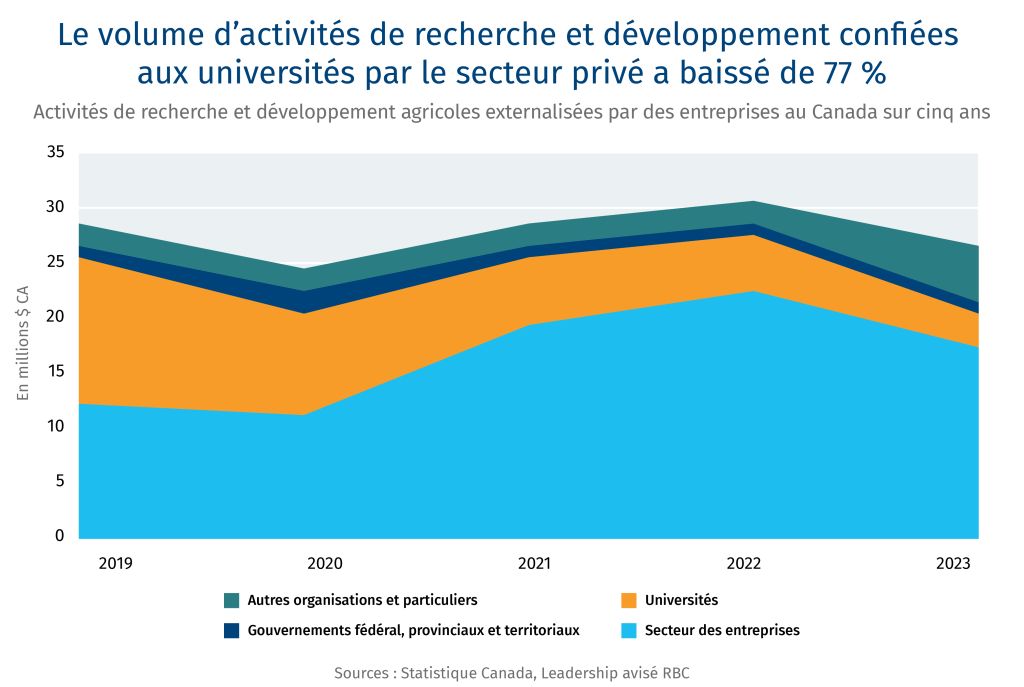

L’écosystème de recherche et développement est de moins en moins diversifié. Les investissements publics dans la production de connaissances agricoles, qui comprennent la recherche et le développement, ont reculé de 15 % depuis 2010. Le volume d’activités de recherche et développement confié aux universités par le secteur privé a chuté de 77 % dans les cinq dernières années. En outre, au cours de la dernière décennie, le nombre d’entreprises qui mettent en œuvre un programme de recherche et développement a baissé de 29 %.

-

D’autres pays nous devancent. Le Canada se trouve maintenant derrière l’Australie, les États-Unis, le Japon et le Brésil en ce qui concerne les investissements publics en matière de production de connaissances agricoles. La commercialisation des produits agricoles locaux est en déclin, tandis que la balance commerciale du pays s’améliore dans des domaines d’innovation comme ceux des produits chimiques, des engrais et des services agricoles..

-

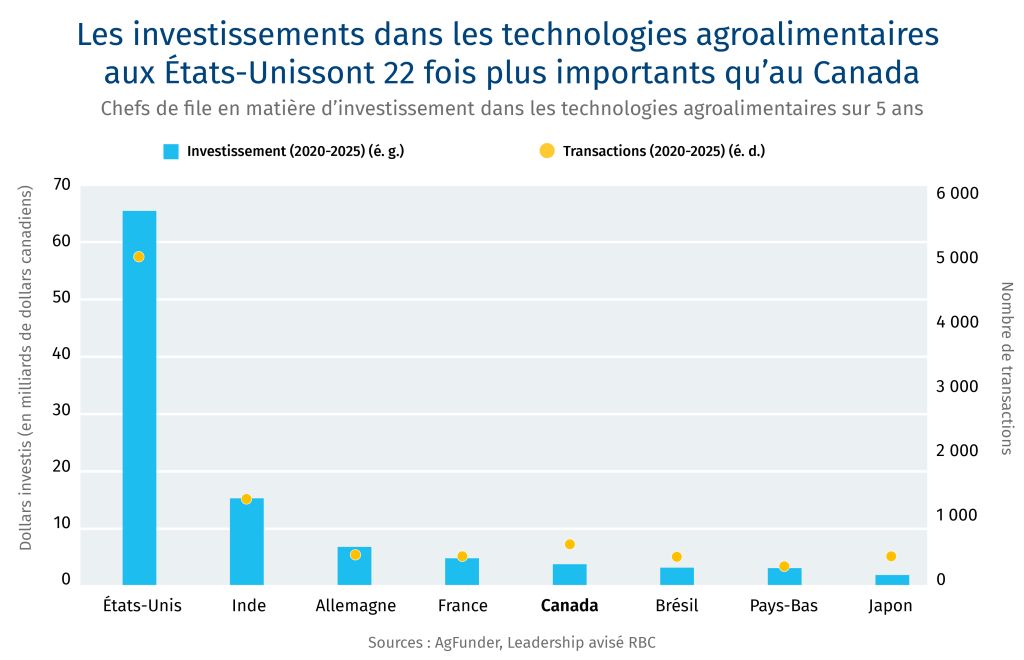

La commercialisation des solutions agricoles prend de l’ampleur chez nos voisins du sud. Au cours des cinq dernières années, les investissements dans les entreprises de technologies agroalimentaires en démarrage ont été 22 fois supérieurs aux États-Unis par rapport au Canada. Cet énorme écart attire les entreprises canadiennes à la recherche de capitaux, de mentorat et d’applications commerciales au sud de la frontière.

CLe secteur agricole canadien a tout ce qu’il faut pour être le meilleur au monde : des sols productifs, un climat tempéré, une mécanisation avancée des activités et une industrie agroalimentaire en pleine croissance. L’ampleur des possibilités qui s’offrent au Canada apparaît clairement lorsque l’on considère l’importance de sa production agricole – qui fait de lui le grenier du monde –, le développement rapide des outils numériques – qui transforment tous les aspects de l’agriculture –, et l’accès croissant à des marchés d’exportation à fort potentiel, notamment en Europe, au Moyen-Orient et en Asie.

Il ne sera toutefois pas facile de tirer parti de cette situation. En effet, la productivité n’a cessé de diminuer ces dernières années1 Le secteur peine à attirer la bonne combinaison de talents et à maintenir le niveau d’investissement en recherche et développement requis pour rester un chef de file mondial. Relever ces défis alors que le secteur connaît un changement générationnel est essentiel non seulement pour renforcer la résilience et la compétitivité de l’agriculture canadienne, mais aussi pour faire progresser les ambitions plus larges du pays en matière de croissance. Cela permettra d’ouvrir de nouvelles perspectives économiques, de maintenir l’innovation à l’intérieur des frontières canadiennes et de positionner le pays comme un chef de file mondial en production agroalimentaire durable et de haute qualité. Toutefois, le Canada a besoin d’un plan d’action. Et ce plan doit reposer sur une stratégie visant à préparer la prochaine génération de leaders agricoles à la réussite.

Combler la pénurie de talents

Le secteur agricole canadien a besoin de talents plus diversifiés et hautement qualifiés pour innover. Au cours des dix dernières années, le taux de postes vacants dans ce secteur a été en moyenne supérieur de 1,5 % au taux national2. Et la situation ne fait qu’empirer. Le Conseil canadien pour les ressources humaines en agriculture estime que la pénurie de main-d’œuvre dans ce secteur à l’échelle nationale pourrait atteindre plus de 100 000 emplois d’ici 20303. Et ce chiffre ne tient pas compte du fait que 40 % des agriculteurs canadiens atteindront l’âge de la retraite d’ici 20334. Bien sûr, ils ne prendront pas tous leur retraite, mais il ne fait aucun doute que le secteur est à l’aube d’un changement radical.

D’un point de vue technologique, ce changement est déjà en train de se produire. Les technologies de pointe – pilotage automatisé des tracteurs, alimentation automatisée des animaux, trayeuses robotisées et système d’information géographique pour la cartographie des sols – sont monnaie courante dans les exploitations agricoles canadiennes d’aujourd’hui. Et elles génèrent des revenus considérables. Le nombre d’agriculteurs déclarant des revenus annuels supérieurs à 1 million de dollars a augmenté d’une année sur l’autre depuis 2015, avec une hausse de 67 % en 20235.

L’automatisation exige des aptitudes diversifiées : les agriculteurs demeurent la pierre angulaire du secteur, mais l’industrie a besoin de nouvelles aptitudes pour s’adapter à la révolution technologique en cours. Toutes sortes de professions, des ingénieurs aux experts en science de données, en passant par les responsables-marketing et les administrateurs d’entreprise, jouent un rôle crucial. Le Conference Board du Canada a révélé qu’un emploi sur trois en agriculture pourrait être automatisé au cours de la prochaine décennie6. Cette situation laisse entrevoir une possibilité d’atténuer la croissance exponentielle prévue des pénuries de main-d’œuvre agricole ; toutefois, davantage de talents formés en STIM doivent mettre leur expertise au service de l’agriculture.

Néamoins, attirer des talents diversifiés et hautement qualifiés s’est avéré un défi.

Le bassin de talents diminue : en 1931, un Canadien sur trois faisait partie de la population agricole ; en 2021, ce chiffre était passé à un sur 61, soit 1,6 % de la population du pays7. Bien que cette baisse témoigne des progrès des systèmes de production et de la technologie, il s’agit également d’un obstacle à l’attraction de talents. Si les jeunes générations issues du milieu agricole sont davantage attirées par les carrières dans ce secteur, il est nécessaire d’attirer de nouveaux talents. Or, de nombreux Canadiens titulaires d’un diplôme en ingénierie, en commerce ou en informatique ignorent que le secteur a besoin de leurs aptitudes. Si les Canadiens ne sont pas sensibilisés aux applications de l’ingénierie, du commerce et de l’informatique en agriculture – p. ex. robotique, exploitation d’entreprises agricoles de plusieurs millions de dollars, création de logiciels de surveillance de la santé des sols –, il est peu probable que ceux qui possèdent ces aptitudes envisagent de faire carrière dans ce secteur.

Il suffit de regarder les inscriptions aux études postsecondaires pour le constater. L’agriculture et les ressources naturelles constituent le deuxième domaine d’études le moins populaire au Canada, devant seulement le perfectionnement et l’initiation aux loisirs8. Les diplômés et titulaires de diplômes en agriculture occupent principalement des postes dans les domaines suivants : agriculture générale et production (32 %), horticulture et services (19 %), technique, administration et médecine vétérinaires (18 %) et sciences alimentaires, végétales et animales (18 %)9

Les diplômés en agriculture ne trouvent pas d’emploi dans des professions de plus en plus influentes comme la politique, les données, le commerce et les finances. Ces domaines professionnels jouent un rôle important dans la gestion des risques en agriculture, mais moins de 1,5 % des personnes travaillant dans ces domaines ont suivi une formation postsecondaire axée sur l’agriculture10. Il s’agit là d’une occasion manquée pour l’entrepreneuriat, qui pourrait mettre à profit les aptitudes des informaticiens, des experts en science des données et des techniciens en finance et en commerce afin de trouver de nouvelles façons d’aborder la gestion agricole, l’automatisation et le capital financier en agriculture.

La voie à suivre

Créer davantage d’occasions d’apprentissage par l’expérience et en milieu de travail pour les étudiants est un moyen de favoriser le décloisonnement des domaines d’études, d’attirer des personnes issues de disciplines autres que l’agriculture et de constituer un bassin de talents dans le secteur agricole canadien.

La collaboration entre les facultés des collèges et des universités pourrait constituer un bon point de départ pour offrir aux étudiants des cours et des expériences plus diversifiés qui ne sont pas conventionnellement proposés par les départements d’agriculture. Par exemple, le Olds College, un établissement unique en Alberta axé sur l’agriculture, propose des programmes en agriculture numérique qui comprennent un large éventail de cours, notamment en sciences végétales, en gestion des données et en analyse de données. La création de centres multidisciplinaires offre également un lieu centralisé où les étudiants peuvent découvrir de nouvelles aptitudes et de nouveaux outils. Citons par exemple l’AI for Food de l’Université de Guelph, un centre dédié à l’intelligence artificielle (IA) et aux données en agroalimentaire.

Toutefois, pour véritablement élargir les horizons des étudiants, les établissements non spécialisés en agriculture devraient envisager de faire davantage pour présenter les possibilités de carrière en agriculture aux étudiants. Pour ce faire, il faut favoriser les relations entre les universitaires et l’industrie, notamment en faisant participer des chercheurs non spécialisés en agriculture à des conférences agricoles existantes qui n’attirent généralement que des délégués issus du secteur, afin de les informer des occasions qui s’offrent à leurs étudiants.

L’organisation de stages en milieu agricole permettrait aux étudiants qui ne suivent pas de cursus agricole de découvrir par eux-mêmes les possibilités de carrière offertes dans ce secteur. Pour multiplier les possibilités de placements, il faut un engagement accru de la part du secteur, ce qui est particulièrement important à une époque où les technologies perturbatrices telles que l’IA réduisent le nombre d’emplois de premier échelon. Un tel engagement pourrait s’appuyer sur des programmes efficaces comme le Programme d’emploi et d’acquisition de compétences des jeunes. Les programmes de formation et d’expérience pour les jeunes, comme le Programme d’emploi et d’acquisition de compétences des jeunes, pourraient également envisager de mettre en place des volets de recrutement dans les domaines des STIM, du commerce ou du développement durable pour les jeunes qui possèdent les aptitudes recherchées par le secteur.

Redynamiser la recherche et le développement

La recherche et le développement dans le secteur agroalimentaire canadien ont donné lieu à des innovations qui ont rapporté des milliards : la pomme Spartan, le canola et les pommes de terre Yukon Gold, pour n’en citer que quelques-unes. Ils ont également fait du pays un chef de file mondial dans le domaine du développement transformateur, notamment dans la production de tomates de serre, la génétique animale et le bien-être animal, ainsi que la production céréalière à grande échelle. Cependant, la baisse des investissements en recherche et développement et les obstacles dans le pipeline d’innovation ont diminué l’avantage concurrentiel du secteur. Par conséquent, les entreprises en démarrage quittent le Canada, souvent vers les États-Unis, pour obtenir du financement et tester leurs innovations. Quant aux agroentreprises multinationales, elles transfèrent leurs investissements en recherche et développement à l’étranger.

Les connaissances agricoles sont en chute libre : il est essentiel d’investir dans la recherche et le développement pour stimuler l’innovation et attirer les talents. Les gouvernements fédéral, provinciaux et territoriaux du Canada ont augmenté de 500 millions de dollars leur investissement dans le cadre stratégique pour l’agriculture actuel, le Partenariat canadien pour une agriculture durable (PCA durable) (2023-2028), un programme de financement quinquennal de 3,5 milliards de dollars. Néanmoins, les investissements publics du Canada dans la recherche et le développement sont en baisse. Selon l’OCDE, la production de connaissances agricoles a reculé de 15 % en 10 ansa 11.Parallèlement, l’Australie, le Brésil et les États-Unis ont enregistré une augmentation des dépenses publiques. On prévoit que les investissements fédéraux du Canada dans les sciences et l’innovation agricoles diminueront encore davantage, soit de 12 % d’ici 202712. Ces compressions compromettent la capacité du gouvernement à participer à des réseaux d’instituts de recherche et développement et à établir des partenariats public-privé efficaces.

Le soutien gouvernemental à la commercialisation de la recherche et du développement en agriculture diminue dans le cadre de son portefeuille de l’Innovation, des Sciences et du Développement économique. Agri-innover, le programme fédéral visant à favoriser la commercialisation dans le secteur agricole, a vu son budget diminuer de 42 %, passant de 165 millions de dollars (2013-2018) à 95 millions de dollars (2023-2028)13.

Le financement privé évolue : on observe également un fossé grandissant entre l’industrie et le monde universitaire, les entreprises ayant réduit leurs financements externes destinés à la recherche et au développement dans les universités. Les investissements privés dans la recherche interne évoluent également. Alors que les entreprises agricoles canadiennes continuent d’augmenter leurs investissements dans la recherche et le développement internes – passant de 101 millions de dollars en 2018 à 120 millions de dollars en 2023 –, les investissements des entreprises internationales dans la recherche et le développement agricoles internes au Canada ont chuté de 60 millions de dollars en 2018 à 40 millions de dollars en 202314.

.

Les centres d’innovation performants reposent souvent sur des regroupements d’universités, de collèges, d’entreprises et de gouvernements qui collaborent tout au long du cycle d’innovation, de la recherche d’idées à la croissance15. Au Canada, les perspectives de création de tels centres pour l’agriculture se détériorent, le nombre d’entreprises menant des activités de recherche et développement axées sur l’agriculture ayant diminué de 29 % au cours des dix dernières années16.

Le Canada n’est pas le premier pays où les innovateurs testent leurs solutions : au cours de la dernière décennie, il est passé de la troisième à la dixième place parmi tous les pays en termes de valeur des investissements dans les technologies agroalimentaires17 18. Le Canada dispose des outils nécessaires pour accélérer la commercialisation de la recherche et du développement, mais ceux-ci sont sous-utilisés. Il s’agit notamment de mécanismes comme le Programme d’examen accéléré pour les technologies vertes de l’Office de la propriété intellectuelle du Canada (OPIC), qui peuvent être utilisés pour positionner le Canada comme un concurrent de taille dans le domaine des technologies agricoles. Bien que l’utilisation de ce programme reste faible, son taux d’octroi de brevets est plus élevé, soit 95 % contre 69 % pour les demandes de brevet standard19. Cela représente un avantage concurrentiel potentiel pour le Canada dans le domaine des technologies agricoles susceptibles d’avoir des résultats environnementaux positifs, alors que le United States Patent and Trademark Office met fin à son programme pilote d’atténuation des changements climatiques. Cependant, le Canada a encore beaucoup de chemin à parcourir, car il ne figure pas parmi les cinq premiers pays en matière de dépôt de demande de brevet dans les principaux sous-domaines des technologies agricoles : lutte contre les parasites et les maladies, adaptation et génétique des cultures, agriculture intelligente (p. ex. capteurs), gestion du bétail, cartographie et imagerie20. Il faudrait s’attaquer au délai de mise en œuvre des innovations agricoles au Canada afin d’attirer davantage d’investissements et de recherche et développement au pays, car le déficit commercial du Canada dans le domaine des pesticides et des produits chimiques agricoles a augmenté de 159 % au cours des dix dernières années21.

Les incitations à la recherche et au développement ne sont pas aussi lucratives que dans d’autres pays de l’OCDE : le Canada offre des incitations fiscales importantes pour les investissements dans la recherche et le développement en pourcentage du PIB, se classant au 9e rang de l’OCDE. Toutefois, si l’on considère l’ensemble des incitations à la recherche et au développement, il manque des plateformes de financement de contrepartie transformateur, et le pays se classe au 23e rang des pays de l’OCDE en termes de dépenses directes de recherche et développement en pourcentage du PIB22. Il existe des programmes qui offrent des possibilités de financement à coûts partagés pour la recherche et le développement ainsi que pour la commercialisation, notamment Agri-science et Agri-innover. Toutefois, les compressions budgétaires, les inefficacités dans la prestation des programmes et certains décalages entre les priorités de recherche et les besoins de l’industrie risquent généralement de nuire à l’innovation23.

La voie à suivre

Il faut favoriser une approche axée sur les résultats afin de stimuler la demande privée pour la recherche et le développement et la commercialisation en agriculture au Canada. Une option consiste à prioriser l’agriculture en tant que secteur pilote de la future Corporation d’innovation du Canada (CIC). Prioriser l’agriculture, qui souffre d’un problème évident en matière d’innovation caractérisé par un manque de dépenses en recherche et développement et en commercialisation, pourrait constituer un exemple pour le reste du Canada sur la manière de rationaliser et de réorienter l’approche d’un secteur en matière de recherche et développement afin de se concentrer sur l’obtention de résultats applicables pour l’industrie et l’économie en général.

Il s’agit d’une « passerelle » d’innovation qui offre non seulement un centre d’échanges aux investisseurs, chercheurs et entreprises en démarrage du pays, mais qui fournit également aux utilisateurs internationaux un moyen clair de découvrir les occasions d’investissement dans l’innovation agricole australienne.

Télécharger le rapport

Autuers

Lisa Ashton, directrice générale, Politique agricole, Leadership avisé RBC

Tenille Bonoguore, responsable principale, Initiatives stratégiques, Arrell Food Institute, Université de Guelph

Evan Fraser, professeur et directeur, Arrell Food Institute, Université de Guelph

Partenaire de projet

USDA. International Agricultural Productivity (ce lien mène à un site web dont le contenu est en anglais seulement), 2025.

Statistique Canada. Postes vacants, employés salariés, et taux de postes vacants selon le secteur de l’industrie, données mensuelles non désaisonnalisées, 2025.

Conseil canadien pour les ressources humaines en agriculture. Semer les graines du changement – Prévisions du marché du travail agricole de 2023 à 2030, 2024.

Leadership avisé RBC. Agriculteurs demandés, 2023.

Statistique Canada. Revenus et dépenses d’exploitation des fermes, annuel, 2025.

Conference Board du Canada. The Next Frontier in Canada’s Agri-Food Sector (ce lien mène à un site web dont le contenu est en anglais seulement), 2024.

Statistique Canada. Aperçu socioéconomique de la population agricole changeante du Canada, 2021.

Statistique Canada, Effectifs postsecondaires, selon le domaine d’études, le régime d’études, le type de programme, le genre de sanction d’études et le genre de la personne, 2024.

Statistique Canada. Profession, selon le principal domaine d’études, 2022.

Statistique Canada. Profession, selon le principal domaine d’études, 2022.

OCDE. Politiques agricoles : Suivi et évaluation – Production de connaissances agricoles, 2024

Agriculture et Agroalimentaire Canada. Plan ministériel de 2024-2025, 2024.

Agriculture et Agroalimentaire Canada. Évaluation du programme Agri-innover, 2025.

Statistique Canada. Dépenses au titre de la recherche et développement intra-muros des entreprises, 2025.

McKinsey and Company. Building innovation ecosystems: Accelerating tech hub growth (ce lien mène à un site web dont le contenu est en anglais seulement), 2023.

Statistique Canada. Nombre d’exécutants de recherche et développement des entreprises, selon le groupe d’industries basé sur le Système de classification des industries de l’Amérique du Nord (SCIAN), 2025.

AgFunder. Global Agri-Food Tech Investment Report (ce lien mène à un site web dont le contenu est en anglais seulement), 2025.

AgFunder. AgTech Investor Report: Year in Review (ce lien mène à un site web dont le contenu est en anglais seulement), 2015.

Organisation Mondiale de la Propriété Intellectuelle. Expedited Examination Programs of IP Offices Canada (ce lien mène à un site web dont le contenu est en anglais seulement).

Organisation Mondiale de la Propriété Intellectuelle. Patent Landscape Report – Agrifood (ce lien mène à un site web dont le contenu est en anglais seulement), 2024.

Innovation, Sciences et Développement économique Canada. Données sur le commerce en direct, 2025.

OCDE. Incitations fiscales à la R&D, 2025.

Agriculture et Agroalimentaire Canada. Évaluation du programme Agri-innover, 2025.

La base de référence correspond à une moyenne sur trois ans.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.