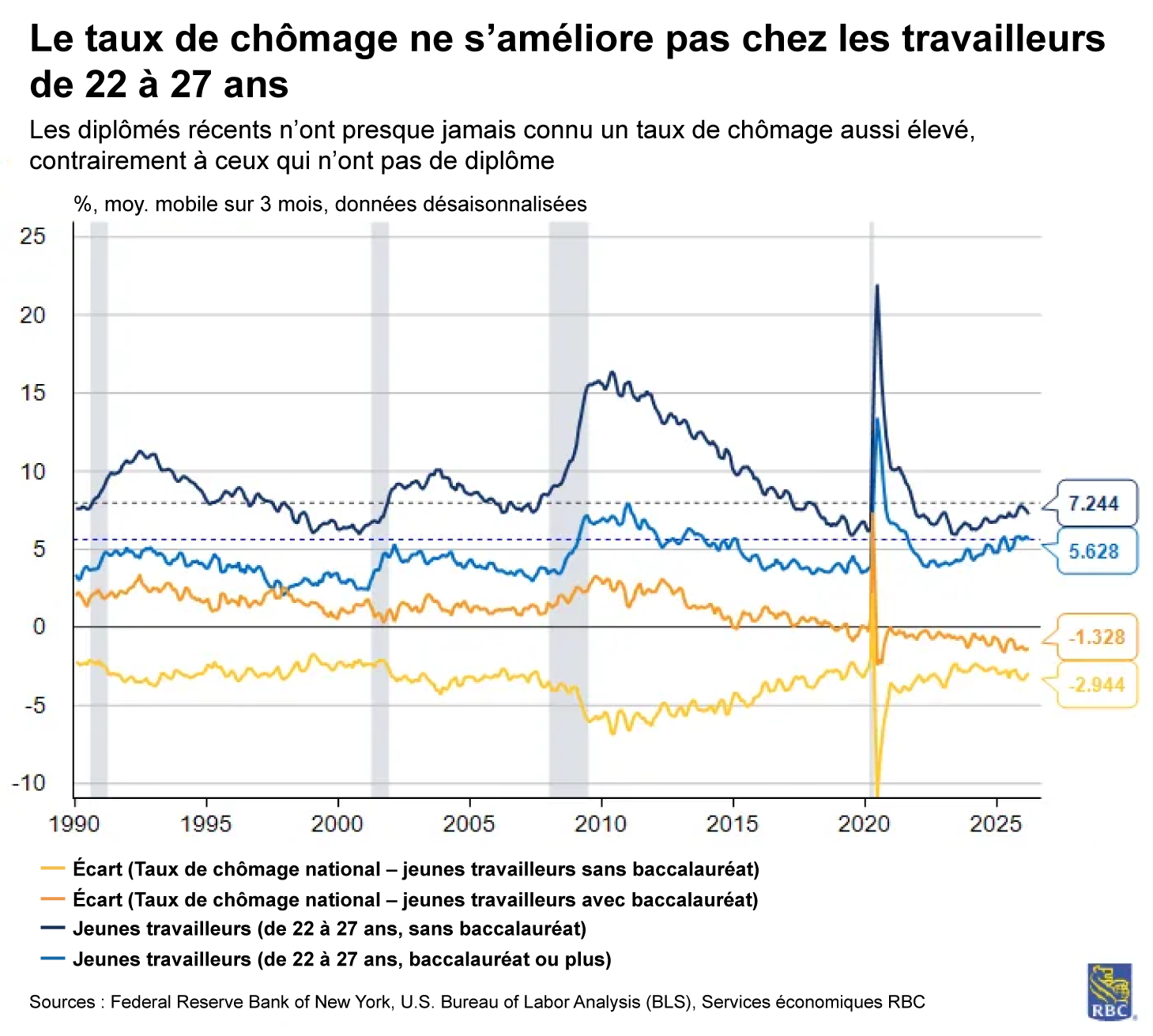

Quelque chose a changé pour les jeunes travailleurs sur le marché du travail américain depuis la pandémie de COVID-19. Les nouveaux diplômés universitaires (âgés de 22 à 27 ans) font face à un taux de chômage d’environ 5,6 %, le plus élevé de la décennie et un niveau qui n’avait pas été observé depuis 2015. On constate également une légère hausse du taux de sous-emploi pour ce groupe d’âge. La proportion de personnes occupant des emplois qui ne nécessitent pas de qualifications associées a atteint plus de 41 %. Parallèlement, le taux de chômage national est nettement inférieur, à 4,3 %.

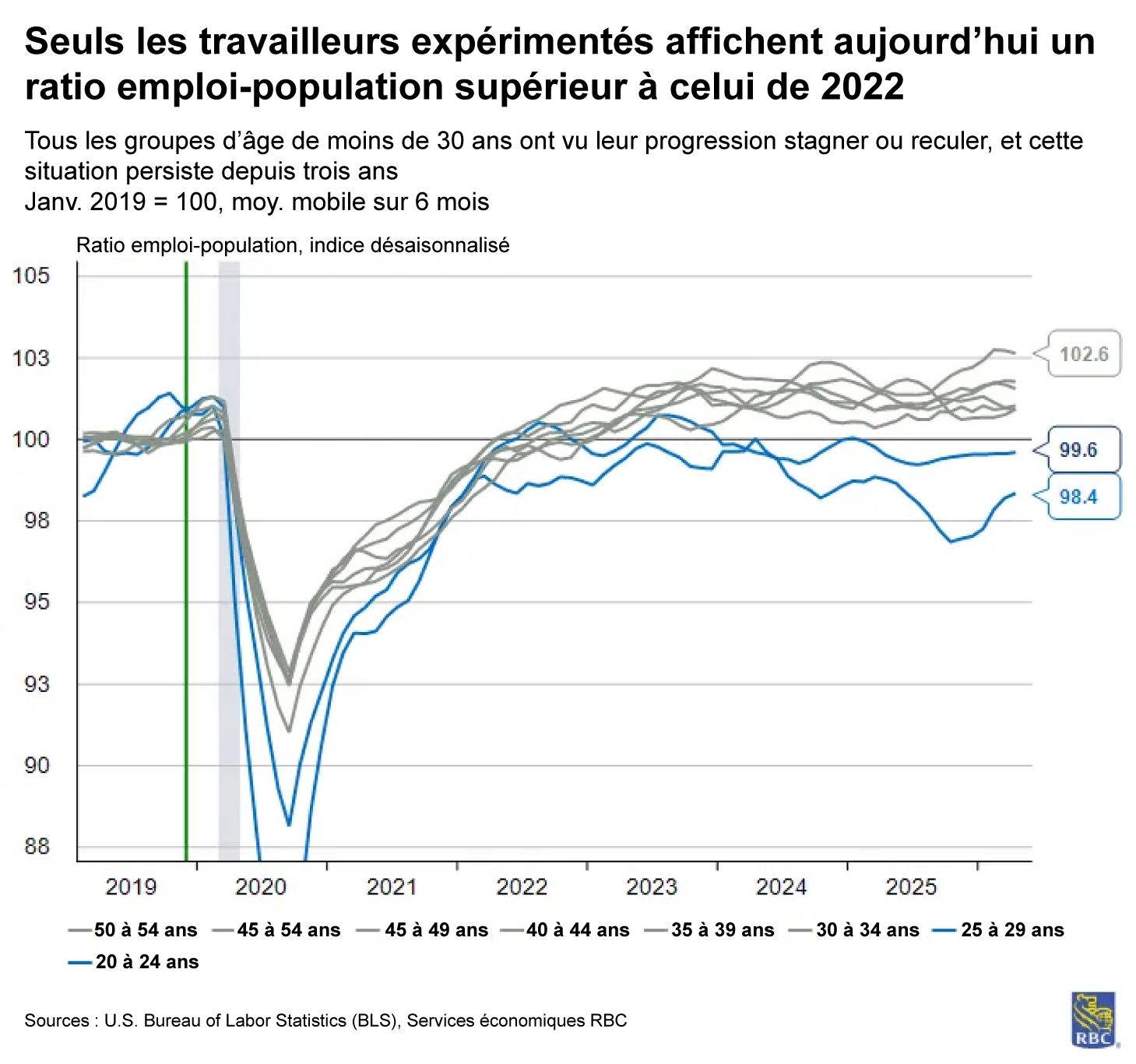

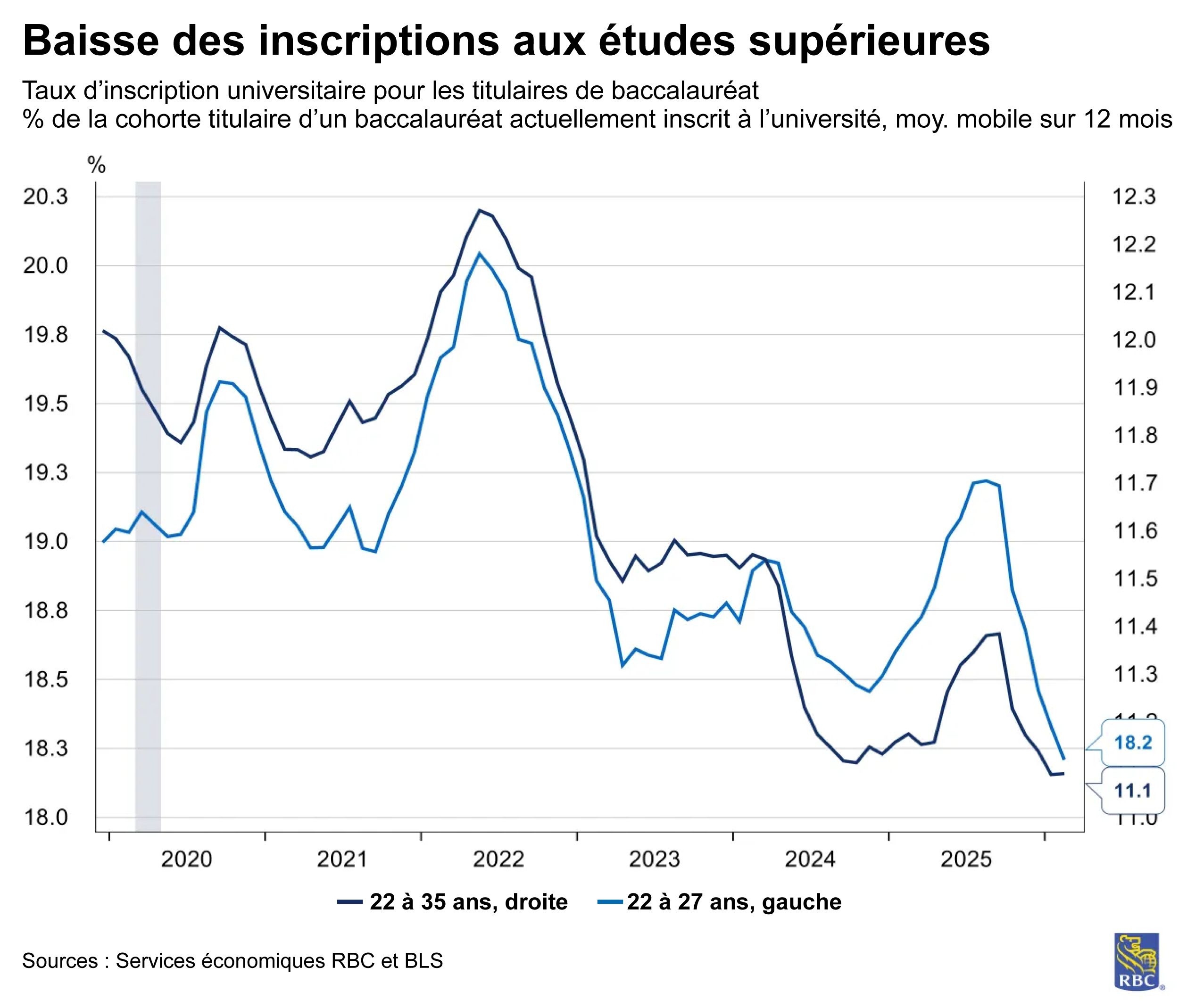

Le ratio emploi-population des travailleurs âgés de 22 à 27 ans a fortement augmenté après la pandémie, mais a stagné en 2022, atteignant un sommet de près de 76 % avant de redescendre à environ 74 %, où il est demeuré au cours des deux dernières années. Les travailleurs plus expérimentés (âgés de 30 à 54 ans) ont connu une reprise initiale tout aussi rapide, mais leur situation a continué de s’améliorer par la suite, portant leur ratio emploi-population à 81 % à l’heure actuelle. Dans un marché du travail tendu, les embauches pour les postes de niveau débutant devraient normalement être vigoureuses. Mais ce n’est pas le cas. Les jeunes travailleurs n’ont pas non plus abandonné leur recherche d’emploi ni choisi de retourner aux études. Le taux de participation au marché du travail des diplômés universitaires récents demeure stable, tandis que les inscriptions aux études supérieures ont diminué.

Nous avons constaté que, dans les professions exposées à l’IA (ce lien mène à un site web dont le contenu est en anglais seulement), les entreprises ne suppriment pas les postes de niveau débutant; elles accordent plutôt la priorité aux travailleurs expérimentés. En parallèle, les effectifs montrent des signes de faiblesse dans les secteurs qui affichent le plus d’optimisme à l’égard du potentiel futur de l’IA.

Les taux d’intérêt élevés, l’incertitude économique, les gains de productivité potentiels liés à l’IA et la hausse des coûts des intrants freinent les embauches, mais on croit souvent à tort que l’introduction d’outils génératifs d’IA est le principal coupable. À l’heure actuelle, les difficultés auxquelles font face les jeunes travailleurs semblent plutôt relever d’un problème d’appariement entre les compétences acquises à l’université et celles que recherchent les employeurs dans un marché du travail en pleine évolution.

Les données montrent que l’éducation est un facteur de différenciation critique. Le taux de chômage des jeunes travailleurs sans diplôme universitaire de premier cycle est près de son plus bas niveau historique, tandis que celui des titulaires d’un baccalauréat figure parmi les plus élevés jamais enregistrés.

Comme nous l’avons déjà indiqué, il est encore trop tôt pour conclure à une rupture structurelle attribuable aux outils d’IA. Une véritable transformation de l’emploi et de la production se traduirait par des taux de croissance de la productivité davantage comparables à ceux observés lors de précédents changements de paradigme, comme la diffusion à grande échelle de l’informatique et d’Internet, qui avaient entraîné une croissance annuelle de la productivité du travail supérieure à 3 %. Les taux de croissance de la productivité les plus récents (0,8 % d’un trimestre à l’autre, taux annualisé désaisonnalisé), ainsi que les tendances observées sur le marché de l’emploi, nous incitent fermement à demeurer en mode attentiste.

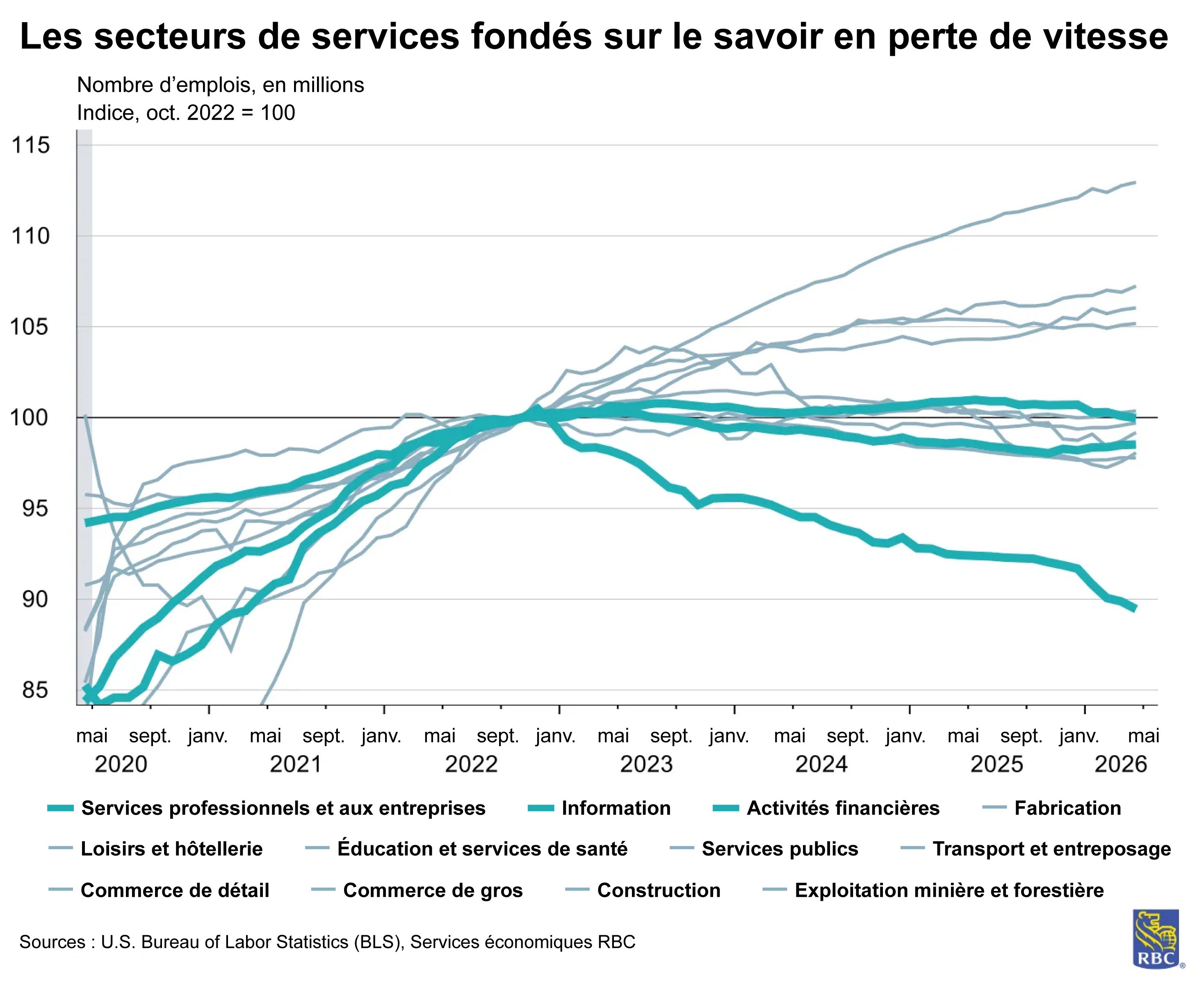

Là où se fait sentir la pression : Les services financiers, d’assurance et d’information

Les services financiers, d’assurance et d’information montrent les écarts les plus marqués par rapport à leurs tendances d’emploi observées avant la pandémie et avant 2022. Il semble donc que la tendance soit concentrée là où l’optimisme à l’égard de l’IA est le plus prononcé : les emplois de bureau hautement qualifiés. À un niveau très général, ce constat est logique : les professions qui emploient des diplômés universitaires reposent habituellement sur des tâches cognitives et de calcul, tandis que les emplois qui n’exigent pas de diplôme universitaire sont souvent des métiers davantage axés sur le travail physique. Dans cette optique, on s’attend à ce que les pertes d’emplois liés à l’IA se concentrent principalement dans les professions de bureau.

La logique sous-jacente de la conjoncture actuelle est relativement simple. Aux États-Unis, les tendances démographiques se resserrent : la population de retraités augmente plus rapidement qu’à n’importe quel moment de l’histoire récente, et la croissance de la population active dépendra de plus en plus de la participation des aînés plutôt que des nouveaux venus.

Les entreprises en sont conscientes et doivent composer avec une hausse des coûts salariaux et une diminution du bassin de travailleurs disponibles. Elles consacrent donc des capitaux à des investissements susceptibles d’accroître la productivité pour compenser cette contrainte structurelle sur l’offre de main-d’œuvre.

Par conséquent, les investissements des entreprises dans l’infrastructure d’IA continuent de s’accélérer. Une partie de cette tendance pourrait s’inverser s’il s’avère que les dirigeants ont utilisé l’IA comme prétexte pour corriger les surembauches passées ou pour ajuster leurs activités face aux autres défis économiques évoqués précédemment. Cela dit, les pressions structurelles pointent dans la même direction, dans tous les cas.

Même avant que les dividendes générés par l’IA n’apparaissent de façon mesurable dans les statistiques globales de productivité, les tendances démographiques et de l’affectation du capital suggèrent que le taux d’embauche reste faible pour les postes de niveau débutant.

Déclin persistant de l’emploi selon l’âge et le niveau de compétences

La reprise du marché du travail aux États-Unis après le COVID a été remarquablement uniforme dans tous les groupes d’âge jusqu’à la mi 2022. Depuis, l’évolution de la situation est devenue beaucoup plus inégale. Les travailleurs expérimentés continuent d’afficher un ratio emploi-population comparable ou supérieur à celui observé en octobre 2022. À l’inverse, les cohortes de travailleurs de niveau débutant ont vu leur progression stagner ou leur situation se détériorer.

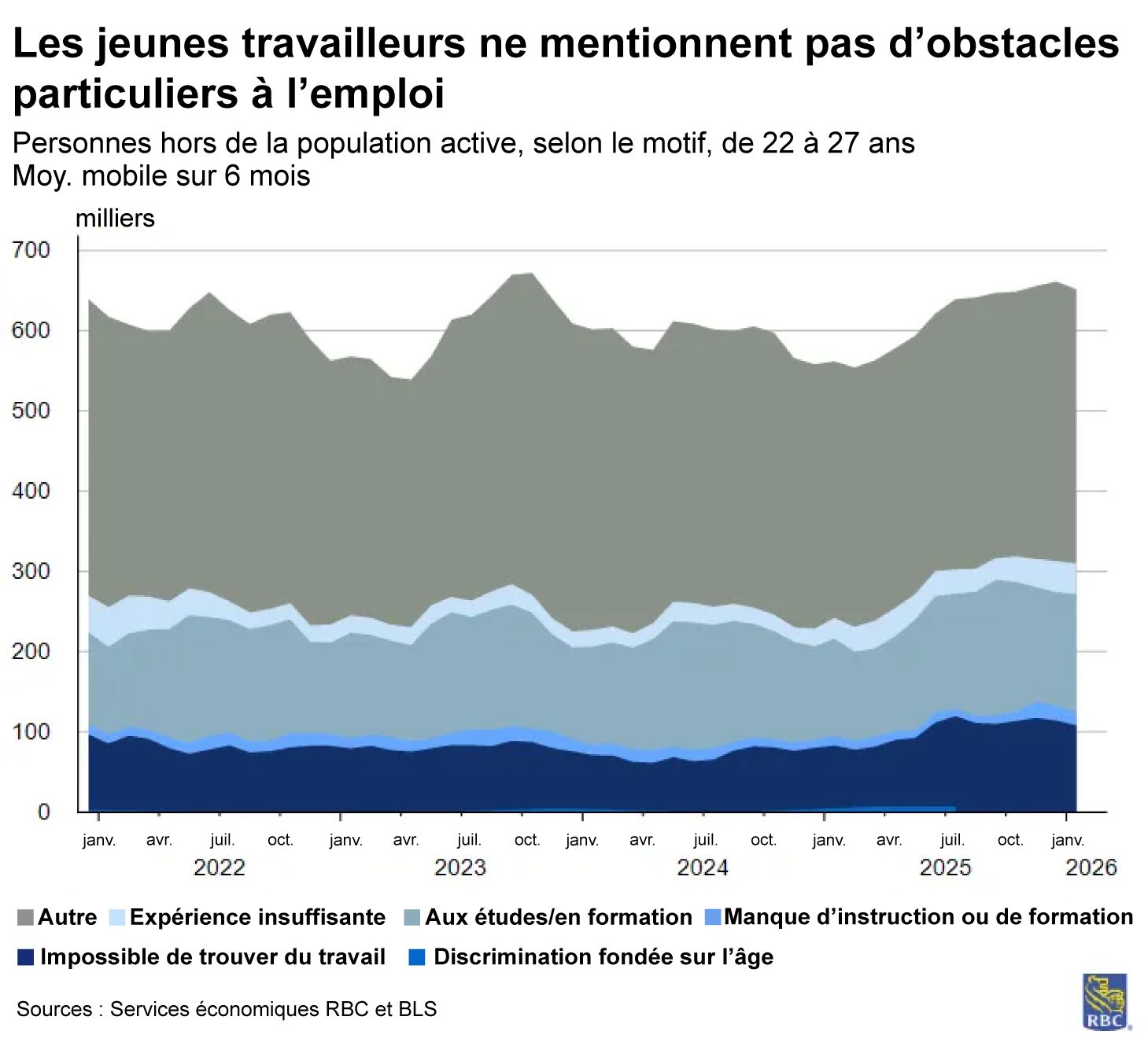

La composition des personnes qui ne font pas partie de la population active renforce ce constat. Bien que l’éducation et la formation soient légèrement plus souvent invoquées comme motif de retrait du marché du travail, les inscriptions aux études supérieures chez les titulaires d’un baccalauréat âgés de 22 à 27 ans ont diminué. Elles se situent même près de leurs plus bas niveaux depuis plusieurs années.

Les taux globaux d’inscription à l’université n’ont pas beaucoup changé non plus. Le nombre de personnes invoquant ce motif pour expliquer leur statut de population inactive n’a augmenté que très légèrement par rapport à celles qui « ne trouvaient pas de travail » et qui n’avaient « aucune expérience de travail ». On ne s’attendrait pas à ce cas de figure si les jeunes diplômés s’engageaient dans des cycles de perfectionnement en attendant que le marché du travail s’améliore.

Cela signifie que le taux de chômage élevé des diplômés reflète de réelles capacités inutilisées et n’est pas masqué par les travailleurs découragés qui retournent aux études ou qui se retirent complètement de la population active.

On pourrait également s’attendre à un boom de l’embauche pour les jeunes talents dans le contexte macroéconomique actuel de départs élevés à la retraite et d’un ratio démesuré de travailleurs quittant la population active par rapport à ceux qui entrent sur le marché du travail.

S’agit-il d’un premier signe de perturbation liée à l’IA?

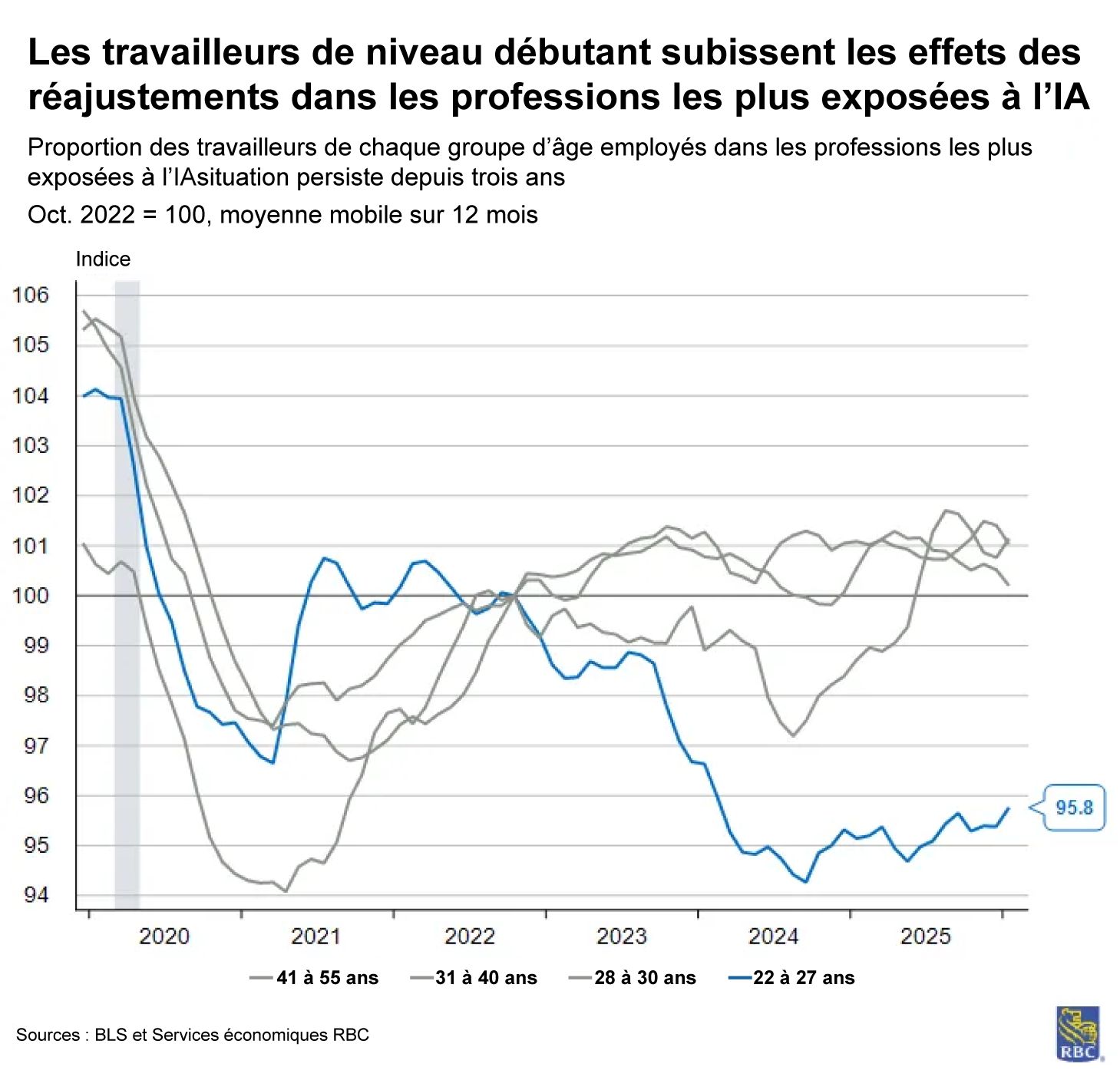

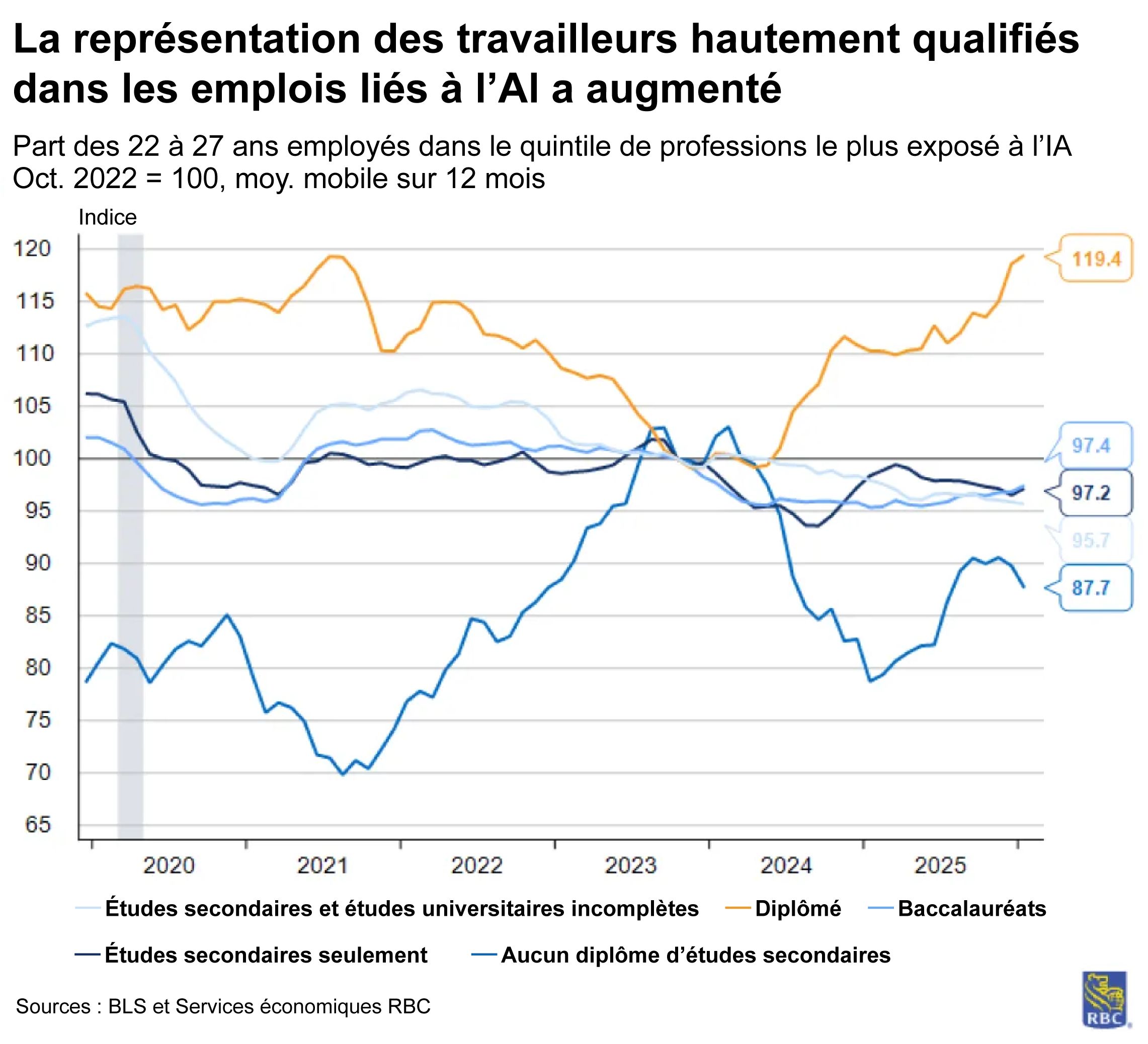

Pour répondre à cette question, nous avons classé les travailleurs sondés dans le cadre de la Current Population Survey selon leur niveau d’exposition aux tâches automatisées par l’IA en fonction de leur profession. Nous avons ensuite divisé ces niveaux d’exposition en cinq groupes égaux, ou quintiles. En examinant cette ventilation par groupe d’âge, nous avons constaté que même si l’effectif des 22 à 27 ans dans le quintile le plus exposé se maintient depuis octobre 2022, la part des travailleurs de 22 à 27 ans occupant des emplois dans le quintile supérieur des professions exposées à l’IA a diminué de 5 %.

Cela donne à penser que les entreprises ne coupent pas dans les postes de niveau débutant, mais qu’elles augmentent le nombre de travailleurs expérimentés tout en maintenant le nombre de postes de premier échelon au même niveau.

Compte tenu des départs massifs à la retraite, un effectif stable pourrait se traduire par une diminution de la probabilité que les jeunes travailleurs entrent dans des professions exposées à l’IA. Cette tendance est invisible dans les statistiques standard sur les pertes d’emplois, les demandes de prestations chômage ou les données du JOLTS sur les cessations d’emploi. Pour tirer cette conclusion, nous avons examiné les flux d’emplois : la part de l’emploi attribuable à chaque cohorte ainsi que les ratios revenus-population des nouveaux entrants sur le marché du travail.

Dans le même temps, les titulaires d’un diplôme d’études supérieures âgés de 22 à 27 ans affichent une part d’emploi dans les professions exposées à l’IA nettement supérieure à celle observée en 2022. Nous constatons également un écart entre les taux d’emploi des titulaires d’une maîtrise et ceux des détenteurs d’un diplôme professionnel ou d’un doctorat. Si l’on combine cela avec le recul observé dans les emplois de niveau débutant, il semble que les entreprises embauchent de façon plus sélective, peut-être en raison de leur positionnement prospectif en matière de technologie et de compétences.

En outre, les forces structurelles qui soutiennent cette dynamique – la tendance démographique qui limite l’offre de main-d’œuvre, l’accélération des investissements des entreprises dans les dépenses en capital visant à accroître la productivité ainsi que les espoirs de gains de productivité grâce aux outils fondés sur le savoir – suggèrent que celle-ci devrait se maintenir.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.