La diversification des exportations à l’extérieur des États-Unis s’est imposée comme un important facteur d’atténuation des pressions tarifaires pour le Canada, même si la hausse des exportations d’or a amplifié les gains enregistrés sur les marchés étrangers.

La valeur nominale totale des exportations de marchandises n’a reculé que de 0,8 %, soit 5,9 milliards de dollars,1 sur un an, un résultat relativement modeste qui a déjoué les craintes initiales de pertes importantes.

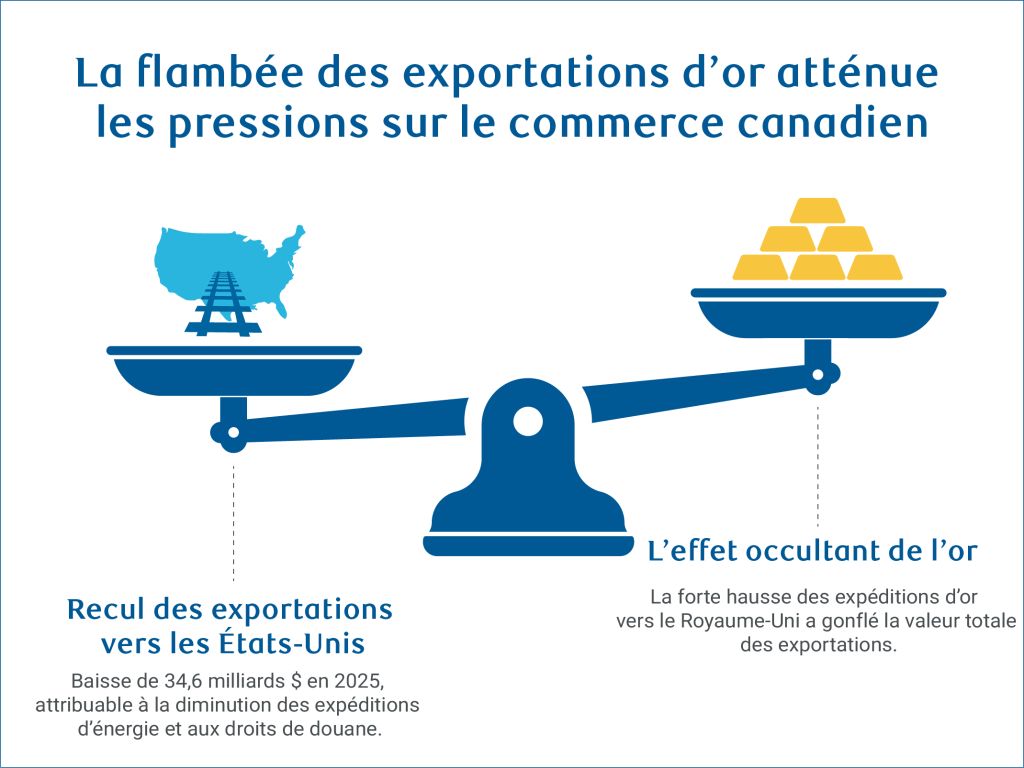

La baisse de 34,6 milliards de dollars (ou 6 %) sur 12 mois des exportations canadiennes de marchandises vers les États-Unis en 2025 a été en grande partie compensée par une hausse de 28,6 milliards de dollars des exportations vers le reste du monde. La part des États-Unis dans les exportations totales du Canada est ainsi passée de 76 % au quatrième trimestre de 2024 à 68 % au quatrième trimestre de 2025.

Le problème est que ces gains à l’exportation (hors États-Unis) ne découlent pas principalement d’une diversification des débouchés dans les secteurs fortement touchés par les droits de douane. Les exportations de produits sidérurgiques, de véhicules automobiles et de pièces, ainsi que de produits du bois, n’ont généralement pas trouvé de marchés de remplacement.

Cette progression s’explique davantage par la flambée des prix de l’or à l’exportation et par l’augmentation de la capacité d’exportation à l’extérieur de l’Amérique du Nord attribuable au nouvel oléoduc TMX.

Les régions à forte concentration manufacturière, comme le Québec et l’Ontario, ont subi de plein fouet les pressions liées aux droits de douane américains, tandis que les provinces productrices d’énergie et certaines provinces exportatrices de produits agricoles ont davantage profité des gains compensatoires réalisés à l’extérieur des États-Unis.

Tout ce qui brille n’est pas forcément de l’or lorsque l’on tient compte de l’effet des prix

Le Royaume-Uni a représenté une part importante des exportations canadiennes hors États-Unis, les exportations nominales vers ce marché ayant progressé de 18 milliards de dollars2. Sa part dans les exportations canadiennes est passée d’un peu moins de 4 % à plus de 6 % entre 2024 et 2025.

La Chine, les Pays-Bas et l’Allemagne ont également gagné des parts de marché, en hausse respectivement de 0,6, 0,3 et 0,3 point de pourcentage. Ensemble, ces gains ont compensé une grande partie du recul de 4 points de pourcentage, d’une année sur l’autre, de la part des États-Unis. also gained market shares expanding by 0.6, 0.3, and 0.3 percentage points, respectively. These gains collectively offset much of the 4 percentage point year-over-year decline in the U.S. share.

Une grande partie de cette progression reflète la flambée des prix de l’or, les investisseurs mondiaux ayant diversifié leurs portefeuilles vers les métaux précieux dans un contexte d’incertitude accrue.

Les exportations d’or3 vers le Royaume-Uni ont bondi de 17 milliards de dollars en valeur nominale, soit 76 %, en 2025, faisant de l’or le deuxième produit d’exportation du Canada après le pétrole brut, ce qui a considérablement atténué le recul observé dans d’autres catégories de biens.

En termes réels4, toutefois, les exportations totales de marchandises ont reculé d’environ 2 % (12,4 milliards de dollars) sur 12 mois. Les exportations réelles vers les États-Unis ont diminué d’environ 25 milliards de dollars, soit 6 %, principalement en raison du recul des exportations d’énergie, la production pétrolière américaine ayant augmenté (ce lien mène à un site web dont le contenu est en anglais seulement), réduisant ainsi la demande de pétrole brut étranger, ainsi que du repli des biens visés par des droits de douane.

Par ailleurs, les exportations réelles vers les marchés hors États-Unis ont progressé de 13 milliards de dollars, soit 10 %.

Le Royaume-Uni n’est peut-être pas la destination finale des exportations d’or

Le niveau élevé des exportations d’or vers le Royaume-Uni reflète en partie le rôle de ce pays comme centre mondial du commerce et du stockage de l’or. Une part importante des lingots mondiaux est achetée, vendue et détenue par l’intermédiaire d’institutions financières à Londres, qui agit comme principal centre de compensation et de conservation. Les expéditions d’or vers le Royaume-Uni peuvent augmenter lorsque les investisseurs et les institutions rajustent leurs positions, particulièrement en période d’incertitude mondiale accrue, ou lorsque l’or est redistribué entre différents sites de stockage. Fait important, ces opérations peuvent refléter un repositionnement financier plutôt que des changements dans la production ou la consommation, compte tenu du rôle primordial de l’or en tant que réserve de valeur.

De même, la hausse des exportations d’aluminium vers les Pays-Bas peut refléter le rôle de Rotterdam comme important centre européen de transport maritime et de distribution. Les métaux arrivant au port peuvent y être stockés avant d’être redistribués vers d’autres pays de la région.

Pris ensemble, ces flux commerciaux pourraient davantage refléter les modalités d’acheminement des produits de base à travers les marchés mondiaux plutôt que de véritables changements dans la demande finale au Royaume-Uni et aux Pays-Bas.

La flambée des expéditions d’or masque le choc subi par les exportations en Ontario

Le rendement des exportations a fortement varié d’une province à l’autre, reflétant des différences quant à l’exposition aux droits de douane et à la capacité de diversification des marchés.

Les provinces à forte composante manufacturière ont été confrontées à d’importants obstacles. Les exportations nominales du Québec5 ont reculé de 2,4 % sur 12 mois, car les tarifs douaniers sur l’aluminium et les véhicules automobiles ont pesé sur les expéditions vers les États-Unis. L’augmentation des exportations d’aluminium vers les Pays-Bas et de minerai de fer vers la Chine, ainsi que la progression des exportations d’aéronefs et de pièces vers l’Allemagne, la France et l’Australie n’ont apporté qu’un soulagement partiel.

L’Ontario a vu ses exportations totales augmenter de 9,3 milliards de dollars, malgré des pressions tarifaires similaires, en raison de l’augmentation des exportations d’or vers le Royaume-Uni. En excluant l’or, les exportations de l’Ontario ont reculé de 3,2 % par rapport à l’année précédente (soit 8 milliards de dollars).

Le Manitoba a également subi d’importantes pertes à l’exportation, les gains marginaux réalisés sur les marchés hors États-Unis n’ayant pas suffi à compenser le recul des exportations de produits pharmaceutiques et de machines vers les États-Unis.

La Saskatchewan a été confrontée à des difficultés découlant à la fois des droits de douane américains et chinois, ses exportations ayant diminué respectivement de 3 milliards de dollars et de 1,5 milliard de dollars (principalement les produits du canola vers la Chine). La province a partiellement compensé ces pertes grâce à une diversification accrue des débouchés pour ses exportations minières et agricoles, notamment avec une hausse des exportations de potasse vers le Brésil ainsi que de graines de canola vers le Japon et le Mexique. Les exportations de la Colombie-Britannique sont demeurées globalement stables, le recul des expéditions de bois d’œuvre et d’aluminium vers les États-Unis ayant été compensé par une hausse des exportations de cuivre vers la Chine.

Les provinces productrices d’énergie misent sur d’autres marchés

Terre-Neuve-et-Labrador a compensé la baisse de la demande américaine en augmentant ses exportations d’énergie vers les Pays-Bas, l’Allemagne et le Royaume-Uni.

Malgré un recul marqué de ses exportations globales, attribuable en partie à la baisse des prix du pétrole, l’Alberta a tiré parti de la première année complète d’exploitation de l’agrandissement du pipeline Trans Mountain pour accéder aux marchés asiatiques, compensant ainsi près de la moitié de la faiblesse de ses exportations vers les États-Unis, tout en enregistrant un volume record d’exportations de pétrole brut en 2025.

Trouver un équilibre entre les pressions tarifaires et les objectifs de diversification

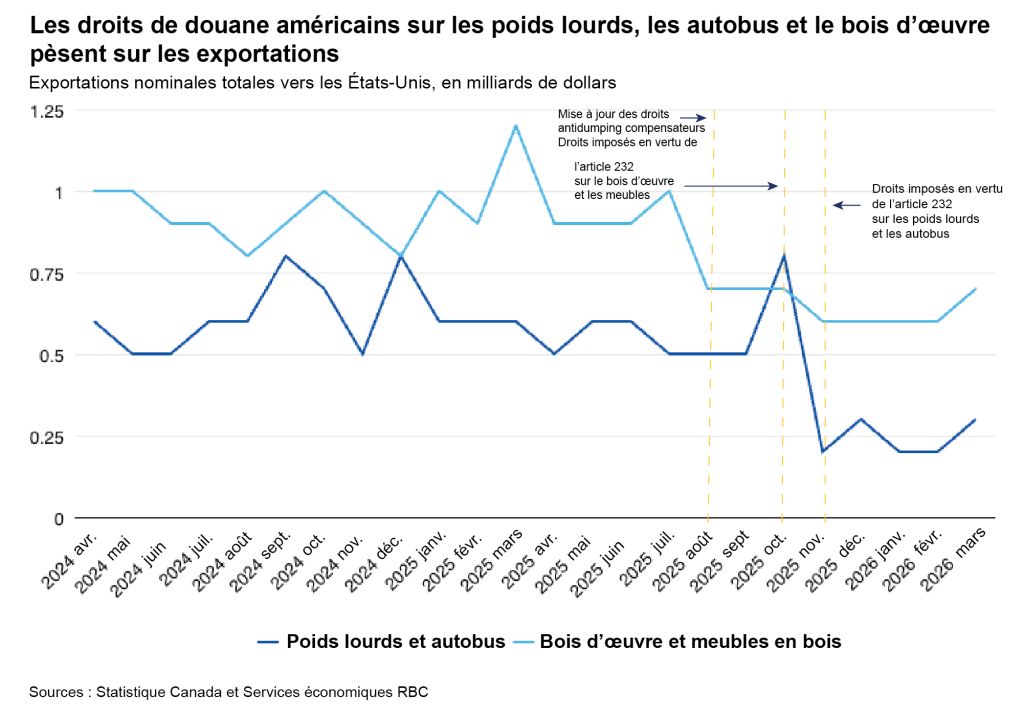

Les effets des droits de douane américains additionnels visant certains produits, mis en œuvre à la fin de 2025, notamment sur les poids lourds, les autobus et le bois d’œuvre (représentant environ 3,2 % des exportations nominales canadiennes totales de marchandises vers les États-Unis en 2024), devraient devenir plus visibles dans les données commerciales cette année s’ils sont maintenus.

Les exportations de ces produits ont déjà nettement reculé depuis l’imposition des droits de douane, des droits antidumping et des droits compensateurs.

Les révisions apportées aux droits de douane sur l’acier, l’aluminium et les produits dérivés du cuivre à compter du 6 avril élargiront également l’assiette tarifaire. Les droits s’appliqueront désormais à la valeur totale de certains produits dérivés plutôt qu’à la seule valeur de leur contenu métallique, ce qui accentuera les pressions sur les provinces manufacturières comme le Québec et l’Ontario.

Un certain allègement se dessine toutefois pour les exportateurs agricoles des Prairies et du Canada atlantique.

La suppression de certains droits de douane chinois au début de mars, y compris la réduction des droits sur les graines de canola de 75,8 % à 15 %, a déjà favorisé une reprise des expéditions canadiennes. Les exportations de graines de canola vers la Chine ont atteint en mars leur plus haut niveau depuis octobre 2024.

À court terme, l’incidence des droits de douane devrait demeurer concentrée sur les produits visés, mais les prochaines négociations de révision de l’ACEUM créent de l’incertitude quant à l’évolution possible de l’accord. L’exemption prévue dans le cadre de l’ACEUM s’est révélée mutuellement avantageuse pour les États-Unis et le Canada et demeure un pilier de la résilience des exportations canadiennes, ce qui rend son maintien important pour limiter les obstacles commerciaux à court terme.

Les efforts continus visant à diversifier les exportations vers les marchés hors États-Unis demeureront essentiels pour réduire la dépendance envers un seul partenaire commercial tout en saisissant des occasions de croissance ailleurs. L’accroissement de la capacité d’exportation de GNL vers les marchés asiatiques, le renforcement des liens commerciaux dans la région indo-pacifique, la croissance des exportations de services ainsi que les efforts visant à accroître l’approvisionnement mondial en minéraux critiques pourraient tous favoriser une diversification plus large des marchés et renforcer, à terme, la résilience commerciale du Canada.

À propos de l’auteur :

Salim Zanzana est économiste à RBC. Il se concentre sur les questions macroéconomiques émergentes, allant des tendances du marché du travail aux changements dans la croissance structurelle à long terme du Canada et d’autres économies mondiales

- Total des exportations de marchandises excluant les opérations commerciales spéciales ↩︎

- Total des exportations de marchandises excluant les opérations commerciales spéciales ↩︎

- Exportations d’or sous le code SH 7108 ↩︎

- Suppose les exportations totales de marchandises excluant les opérations commerciales spéciales sur une base douanière, déflatées à l’aide de l’indice de prix à l’exportation de Laspeyres, en dollars constants de 2017. ↩︎

- Total des exportations de marchandises excluant les opérations commerciales spéciales ↩︎

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.

Obtenez les dernières prévisions et analyses de services économique RBC.

Abonnez-vous maintenant

- Tout ce qui brille n’est pas forcément de l’or lorsque l’on tient compte de l’effet des prix

- Le Royaume-Uni n’est peut-être pas la destination finale des exportations d’or

- La flambée des expéditions d’or masque le choc subi par les exportations en Ontario

- Les provinces productrices d’énergie misent sur d’autres marchés

- Trouver un équilibre entre les pressions tarifaires et les objectifs de diversification