En résumé :

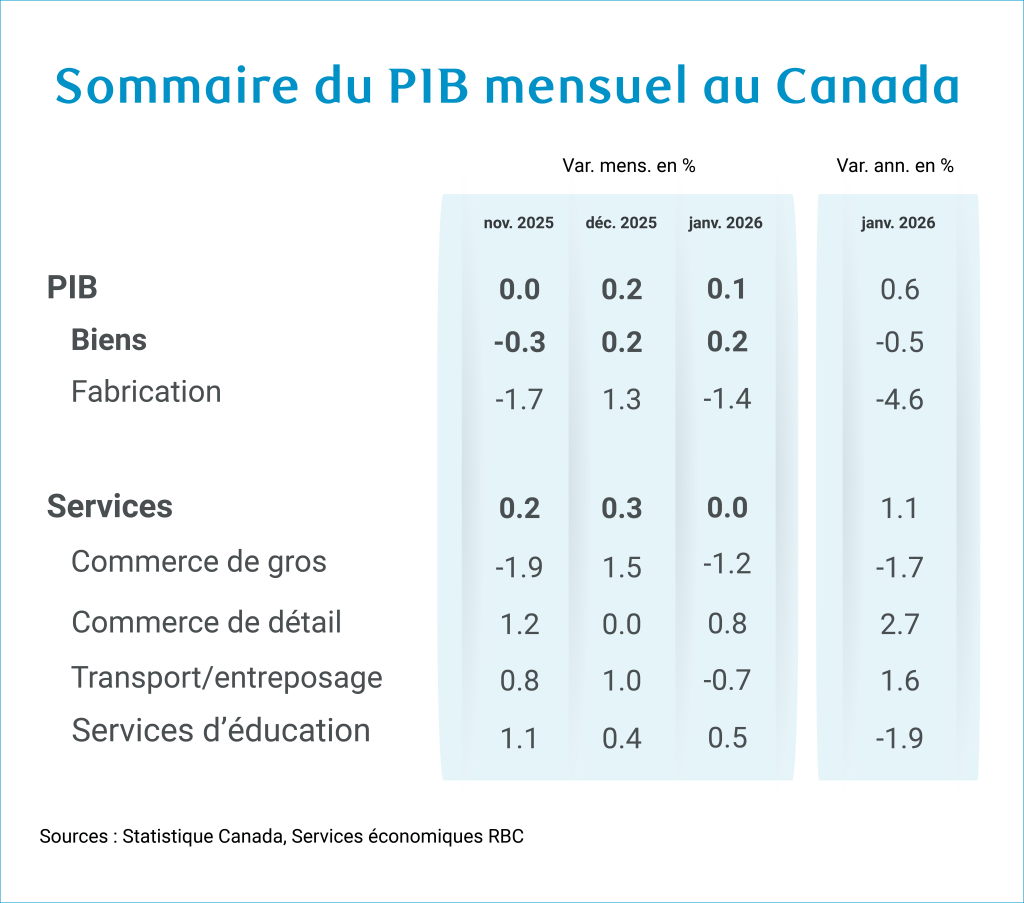

La croissance du PIB du Canada a augmenté de 0,1 % en janvier, ce qui marque un ralentissement par rapport au gain de 0,2 % enregistré en décembre, mais constitue tout de même un taux un peu plus élevé que les estimations préliminaires de Statistique Canada il y a un mois et que nos propres attentes de stagnation. Les secteurs qui produisent des biens ont enregistré des hausses inattendues, tandis que l’activité dans les secteurs des services a essentiellement fait du surplace, ce qui est conforme aux prévisions. Des facteurs temporaires ont influencé les résultats, en particulier dans le secteur de la fabrication, où les paralysies d’usines automobiles liées à des changements de modèles s’étalant sur des périodes plus longues que d’habitude ont pesé sur la production.

Les points faibles de janvier ont été concentrés dans les secteurs de la fabrication, du commerce de gros et liés au logement. Ces replis ont été contrebalancés par le raffermissement de la production d’énergie, la production au sein du secteur de la construction et un léger rebond dans le secteur de l’exploitation minière, à l’exclusion de la production de pétrole et de gaz. Les volumes des ventes de détail ont également augmenté, ce qui donne à penser qu’une résilience soutenue des dépenses de consommation s’est installée au début de l’année.

Les estimations préliminaires du PIB laissent entrevoir une expansion continue en février (+0,2 %), car les facteurs de ralentissement temporaire commencent à s’estomper. Cela cadre avec les premiers indicateurs sectoriels. Les ventes du secteur de la fabrication ont rebondi, en raison de la vigueur observée dans les segments du matériel de transport et de la production alimentaire, tandis que les données sur le commerce de détail et de gros laissent également entrevoir un momentum positif.

Sur trois mois, l’activité demeure largement conforme à notre scénario de base d’une expansion modérée après un rendement négatif au quatrième trimestre, les données mensuelles préliminaires indiquant une croissance prévue du PIB pour le premier trimestre se situant entre notre prévision de 1,3 % (taux annualisé) et celle de 1,8 % de la Banque du Canada. Compte tenu du ralentissement démographique, l’amélioration par habitant devrait se poursuivre. Dans le cas de la Banque du Canada, nous nous attendons à ce que le taux directeur demeure inchangé, car les décideurs attendent que la trajectoire des prix élevés du pétrole découlant du conflit en cours au Moyen-Orient et leurs répercussions sur l’inflation se dessinent plus clairement.

Le détail :

-

Le PIB réel a légèrement augmenté de 0,1 % en janvier, après un gain de 0,2 % en décembre, surpassant légèrement les estimations préliminaires de Statistique Canada prévoyant un taux stable et nos propres attentes avant la publication des données.

-

Comme les estimations préliminaires du PIB pour février laissent entrevoir une expansion continue de 0,2 %, le rendement du premier trimestre se situe entre notre scénario de base de 1,3 % (taux annualisé sur trois mois) et la prévision de 1,8 % de la Banque du Canada dans son Rapport sur la politique monétaire de janvier.

-

La croissance globale en janvier a été principalement attribuable aux secteurs qui produisent des biens (+0,2 %), tandis que la production dans le secteur des services est demeurée essentiellement stable. La fabrication a fortement pesé sur les secteurs qui produisent des biens en raison des paralysies de plusieurs grandes usines automobiles en Ontario liées aux changements de modèles. Selon Statistique Canada, toutefois, les estimations préliminaires des ventes du secteur de la fabrication en février ont augmenté de 3,8 % en termes nominaux, en raison de la vigueur observée dans les segments du matériel de transport et de la fabrication de produits alimentaires.

-

Compensant ce ralentissement, le secteur d’extraction de pétrole et de gaz a enregistré un rebond notable de 1,6 %, que Statistique Canada a attribué à l’augmentation de la production de pétrole brut et de gaz naturel. L’extraction minière, à l’exclusion du pétrole et du gaz, a également progressé de 0,4 %, se redressant en partie après la contraction de 1,4 % enregistrée en décembre.

-

De plus, le secteur de la construction a enregistré une troisième hausse mensuelle consécutive, l’activité ayant bondi de 1,1 % en janvier. Tous les sous-secteurs se sont améliorés, ce qui témoigne de l’augmentation des rénovations résidentielles et de l’aménagement de logements multirésidentiels, tandis que la construction non résidentielle a prolongé sa bonne forme, soutenue par des projets institutionnels et commerciaux.

-

Dans les secteurs des services, le commerce de gros a reculé et effacé la majeure partie de ses gains du mois précédent en raison des perturbations dans le segment de la production automobile. L’activité liée au logement est demeurée faible, ce qui cadre avec la baisse des reventes de propriétés en janvier.

-

La production dans le secteur du transport et de l’entreposage a reculé en janvier, après deux mois consécutifs de gains. Ce résultat est attribuable aux fortes tempêtes hivernales survenues vers la fin du mois.

-

Pour compenser ces baisses, le PIB du commerce de détail a rebondi de 0,8 % et l’indicateur avancé des ventes au détail pour février a montré une autre hausse de 0,9 % des ventes nominales. Cela cadre avec notre propre suivi des dépenses des titulaires de carte. De plus, la production dans le secteur des services financiers et de l’assurance a augmenté de 0,5 % en janvier.

À propos de l’auteur :

Abbey Xu est économiste à RBC. En tant que membre du groupe d’analyse macroéconomique, elle se spécialise dans les modèles de prévisions macroéconomiques, et présente des analyses et des mises à jour opportunes sur les tendances économiques.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.