-

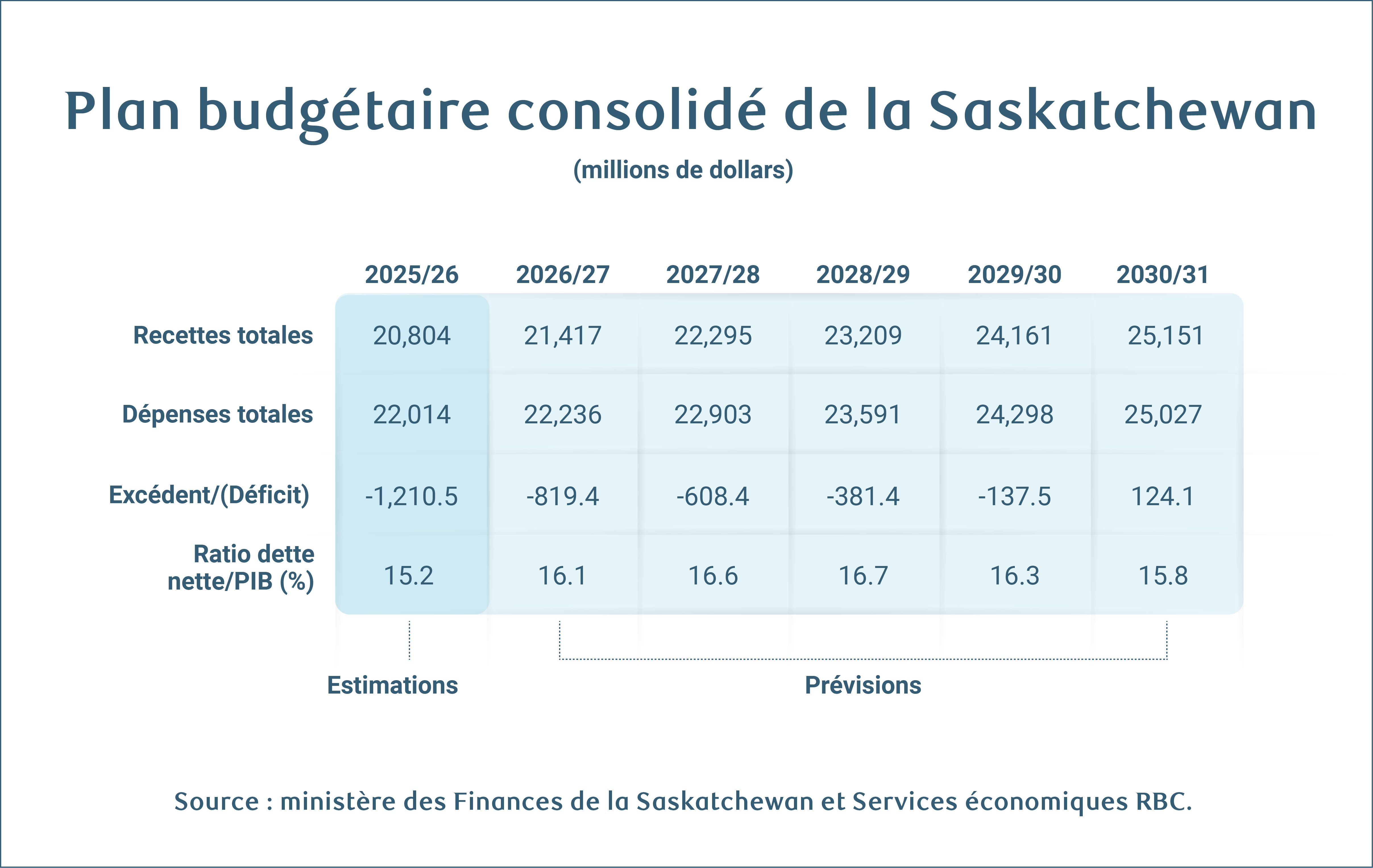

La solide situation budgétaire de la Saskatchewan a subi un dur choc en 2025-2026, alors qu’un déficit de 1,2 milliard de dollars (1 % du PIB) est maintenant prévu au lieu de l’excédent de 12 millions de dollars initialement attendu.

-

Le budget de 2026 prévoit que le déficit sera réduit pour toucher 819 millions de dollars (0,7 % du PIB) en 2026-2027, principalement grâce au ralentissement de la croissance des dépenses.

-

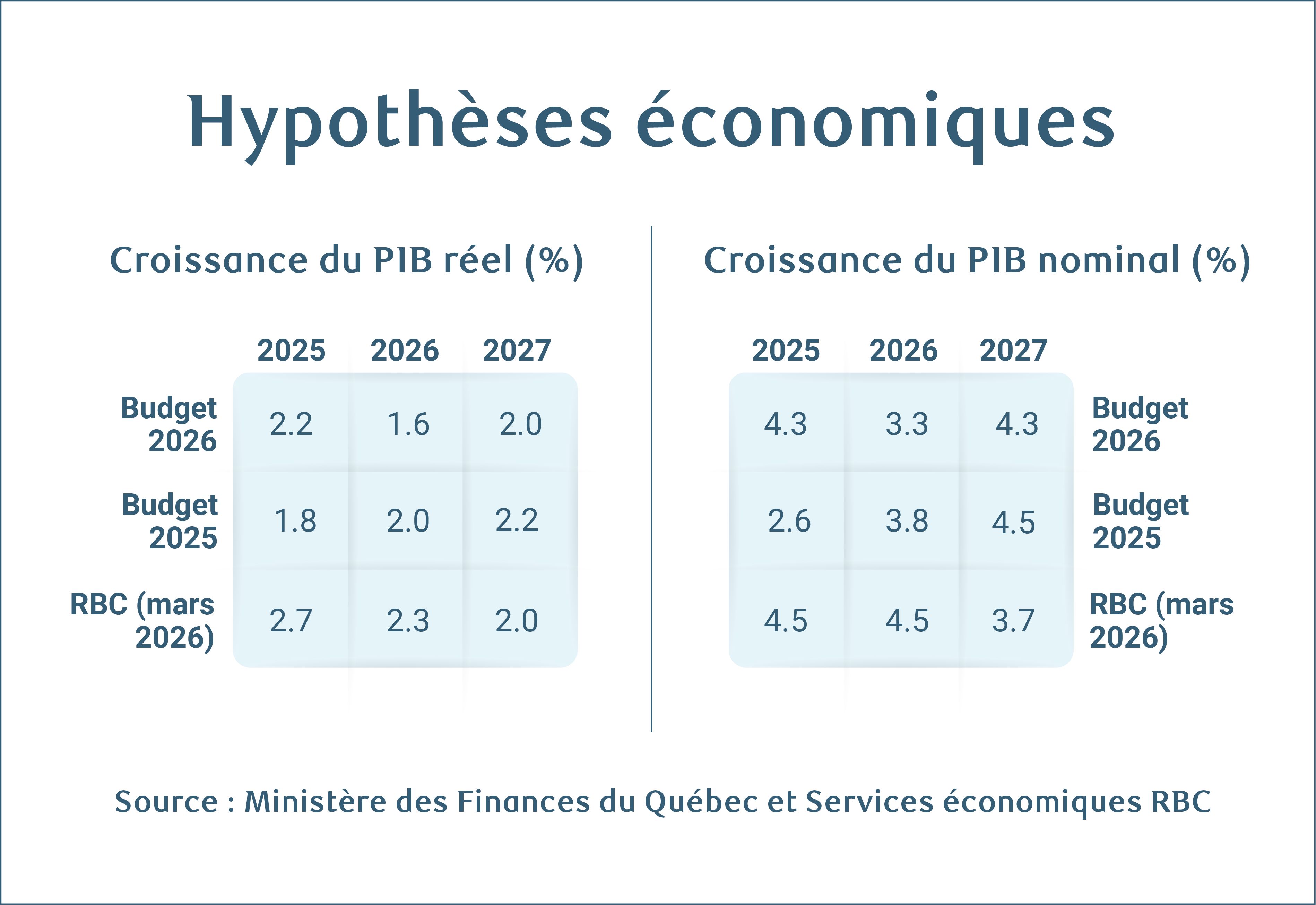

Les hypothèses économiques qui sous-tendent le budget de 2026 semblent prudentes à la lumière de la récente flambée des prix du pétrole, qui offre un potentiel de hausse importante des revenus.

-

La Saskatchewan est l’une des rares provinces qui ont un plan pour équilibrer leurs comptes et qui ont amorcé une réduction de leur dette.

Les prévisions budgétaires de la Saskatchewan pour 2026 témoignent d’une détérioration par rapport à la trajectoire budgétaire de l’an dernier, une tendance courante parmi les provinces qui ont publié leurs résultats à ce jour.

Les recettes prévues sont revues à la baisse dans l’ensemble du plan budgétaire, tandis que les dépenses sont révisées à la hausse. Cela se traduit par des déficits au cours des quatre prochaines années, ce qui contraste avec les excédents stables, mais modestes, qui étaient prévus dans le budget de 2025.

Le tournant s’est produit au cours de l’exercice qui se terminera le 31 mars, pour lequel la province devrait maintenant atteindre un déficit de 1,2 milliard de dollars, ce qui est loin du modeste excédent de 12 millions de dollars prévu dans le budget de 2025 et du déficit de 427 millions de dollars prévu dans la mise à jour de mi-année de novembre.

Cette détérioration n’a rien de surprenant compte tenu de la décision du gouvernement d’exclure un fonds de prévoyance du plan financier de l’an dernier, malgré l’incertitude reconnue entourant la politique commerciale. Même si les perturbations commerciales se sont révélées moins graves que prévu, l’absence de cette protection a rendu la province vulnérable aux dépenses imprévues ou aux répercussions négatives sur les recettes. À elles seules, les dépenses liées à la santé et à la protection des personnes et des biens représentent près de la moitié des 449 millions de dollars de coûts supplémentaires depuis la mise à jour de mi-année – ce qui inclut une augmentation de 141 millions de dollars dans les soins de santé pour remédier aux pressions liées à l’utilisation à l’échelle du système et 52 millions de dollars supplémentaires pour la lutte contre les feux de forêt et pour les évacuations.

Le gouvernement de la Saskatchewan trace maintenant une voie vers l’équilibre budgétaire d’ici l’exercice 2030-2031 – un engagement qui le distingue de la plupart des gouvernements des autres provinces ayant publié leur budget de 2026. Même si l’échéancier est éloigné, le plan détaillé pour un retour à l’équilibre mérite tout de même d’être souligné.

Les hypothèses prudentes à l’égard des marchandises accentuent la hausse prévue des revenus

Les recettes pour 2026-2027 devraient augmenter de 613 millions de dollars par rapport à l’exercice 2025-2026, principalement grâce aux hausses d’impôt, aux transferts fédéraux et aux entreprises publiques. Les recettes totales devraient maintenant s’établir à 21,4 milliards de dollars, ce qui représente quand même une forte hausse en pourcentage (2,9 %) par rapport aux trois dernières années (0,7 % en moyenne).

La part des ressources non renouvelables devrait reculer de 125 millions de dollars (-4,6 %), si l’on suppose que la production d’uranium diminuera légèrement et que le prix de référence du pétrole WTI passera de 61,69 $ US en 2025 à 59,75 $ US le baril en 2026. Cette dernière hypothèse semble exagérément pessimiste, étant donné que les prix du WTI ont bondi au-dessus de 90 $ US le baril depuis le début de la guerre en Iran et qu’ils devraient rester élevés pendant plusieurs mois encore.

Les fluctuations des prix des marchandises peuvent avoir une incidence importante sur la situation budgétaire de la province. On estime qu’une variation de 1 $ US le baril des prix du WTI fera grimper les recettes pétrolières de 16 millions de dollars. Si les prix du pétrole restent supérieurs à 70 $ US le baril de façon soutenue, les revenus totaux pourraient augmenter de plus de 160 millions de dollars par rapport aux prévisions de base pour 2026-2027. Toutes choses étant égales par ailleurs, une telle hausse pourrait réduire le déficit d’environ 20 %.

Les dépenses devraient peu augmenter à la suite de dépenses ponctuelles liées à la santé et aux évacuations

Les dépenses sont sur une trajectoire serrée et devraient n’augmenter que de 1 % par rapport à l’exercice 2025-2026 pour s’établir à 22 milliards de dollars.

Le thème central du budget, soit de protéger la Saskatchewan, met l’accent sur le maintien des programmes et services gouvernementaux tout en évitant les hausses d’impôt. Dans des circonstances normales, nous serions sceptiques à l’idée que les deux objectifs soient réalisés simultanément sans accroître le risque de creuser le déficit. Le récent choc des prix du pétrole nous a déjà incités à rajuster nos prévisions d’inflation à la hausse, ce qui rendrait difficile l’atteinte de la cible de dépenses de 1 %, et ce, même si la croissance démographique stagnait.

Toutefois, la flambée des dépenses de l’année précédente découlant des feux de forêt et des coûts élevés des soins de santé sur une base ponctuelle, quoique ces derniers ne devraient pas se reproduire dans la même mesure compte tenu du ralentissement de la croissance de la population, fait en sorte que la cible de croissance des dépenses de 1 % est réalisable, à moins qu’il n’y ait une autre saison de feux de forêt graves.

Le fardeau de la dette devrait culminer

Le ratio dette nette/PIB de la Saskatchewan continuera d’augmenter pendant la majeure partie du plan budgétaire, atteignant un sommet de 16,7 % en 2028-2029, après quoi il devrait reprendre sa trajectoire baissière.

La Saskatchewan est la deuxième province la moins endettée derrière l’Alberta et est bien placée pour maintenir ce cap malgré une révision à la hausse de la trajectoire de la dette au cours de la période du plan budgétaire.

La situation financière relativement solide de l’État donne au gouvernement une marge de manœuvre importante pour relever les défis émergents, comme les enjeux commerciaux et les coûts d’évacuations imprévus, sans recourir à des réductions massives des services de base. Le budget de 2026 appuie cette affirmation. Une possible hausse des recettes pourrait également limiter l’érosion à court terme de la situation budgétaire de la province.

À propos des auteurs :

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.