-

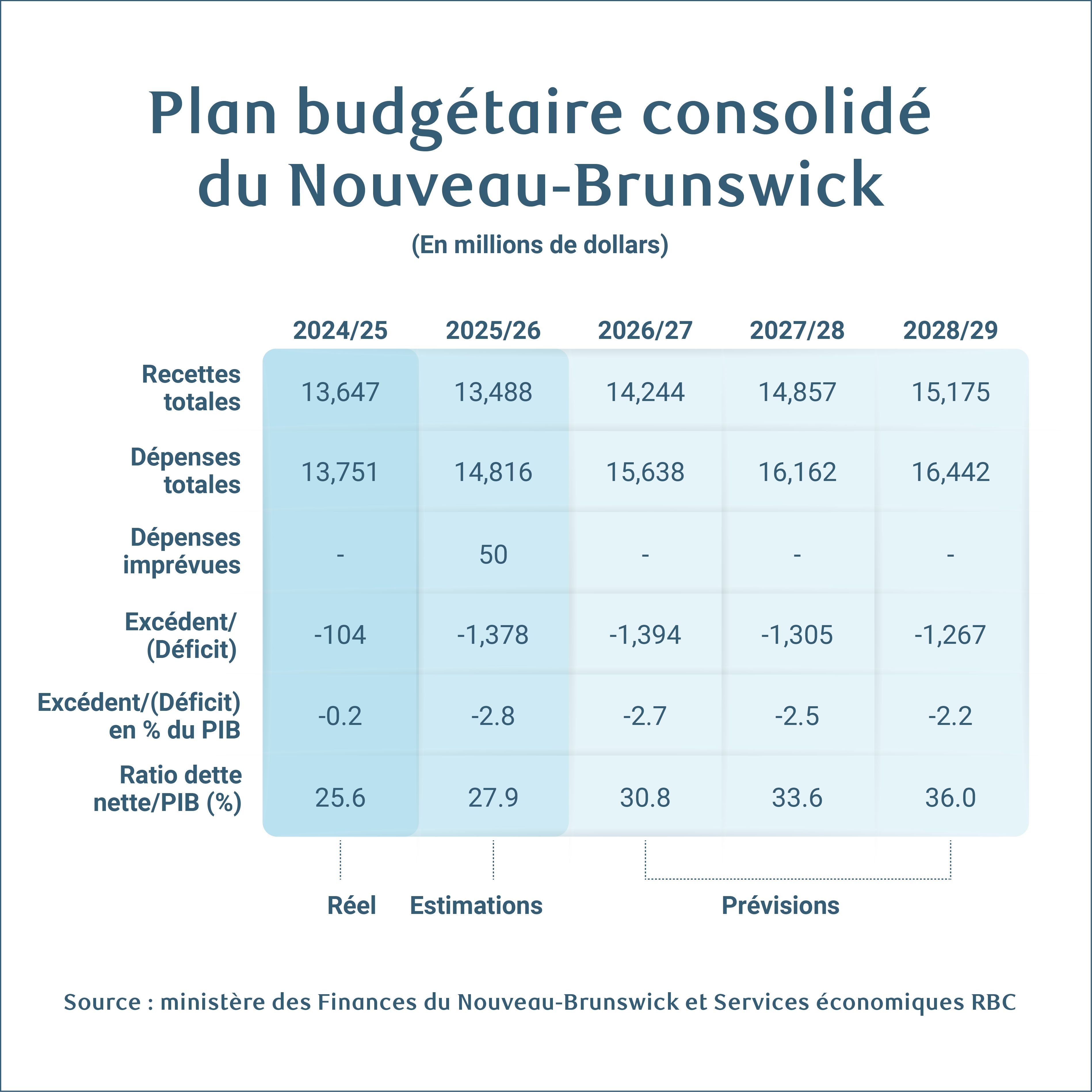

Le gouvernement de la province prévoit un déficit record de 1,39 milliard de dollars pour 2026-2027, soit à peu près le même déficit qu’en 2025-2026 (1,38 milliard de dollars).

-

L’encre rouge (foncé) prévaudra jusqu’à la fin du plan budgétaire puisque les déficits ne devraient que légèrement diminuer, à -1,31 milliard de dollars pour l’exercice 2027-2028 et à -1,27 milliard de dollars pour 2028-2029.

-

Une flambée des dépenses de 1,1 milliard de dollars (7,7 %) et une baisse des recettes de 159 millions de dollars (1,2 %) en 2025-2026 aboutissent à un dérapage par rapport aux objectifs de modération du déficit présentés par le gouvernement il y a un an.

-

Une nouvelle forte hausse des dépenses (dont l’augmentation des coûts du service de la dette et des dépenses en soins de santé) va accentuer le déficit en 2026-2027.

-

L’endettement de la province va s’alourdir rapidement, mais sa situation restera plus favorable que celle de la plupart des autres provinces.

La situation s’est dégradée en 2025-2026

Le ton a été donné en février, lorsque René Legacy, ministre des Finances et du Conseil du Trésor du Nouveau-Brunswick, a présenté la mise à jour du budget de l’an dernier pour le troisième trimestre. Il a alors fait état d’une détérioration notable des affaires budgétaires de la province, les recettes étant plus faibles que prévu et les dépenses largement supérieures aux prévisions du budget de 2025.

Initialement prévu à un peu moins de 600 millions de dollars (1,2 % du PIB) en 2025-2026, le déficit a bondi à 1,38 milliard de dollars (2,8 % du PIB, dont une réserve pour éventualités de 50 millions de dollars). Un examen approfondi des dépenses a été jugé indispensable et des « décisions difficiles » ont été annoncées pour le prochain budget.

Des réductions dans les dépenses, mais peu

Le budget de 2026 a bien prévu des mesures pour contenir la dépense publique, dont une réduction des dépenses générales de 161 millions de dollars (ou 11 %) et d’autres réductions plus modestes visant la Société de développement régional et le ministère des Ressources naturelles en 2026-2027.

Les dépenses totales continuent d’augmenter rapidement

Toutefois, les augmentations pour certains ministères, comme la Santé (278 millions de dollars ou 6,1 %), l’Éducation et le Développement de la petite enfance (158 millions de dollars ou 7,6 %), le Développement social (143 millions de dollars ou 7,6 %), ont fortement alourdi les dépenses liées aux programmes.

La hausse de 120 millions de dollars (16 %) du coût du service de la dette galopante est venue s’ajouter aux dépenses totales, qui devraient progresser de 822 millions de dollars pour atteindre 15,6 milliards de dollars en 2026-2027.

Cette évolution dépassera la croissance de 756 millions de dollars (5,6 %) des recettes totales, qui s’établiront à 14,2 milliards de dollars, poussant encore le déficit budgétaire vers un record (en termes nominaux) de 1,39 milliard de dollars (2,7 % du PIB).

Des déficits importants jusqu’en 2028-2029

Le budget de 2026 prévoit une croissance des recettes légèrement plus forte que celles des dépenses pour le reste du plan budgétaire triennal. Par conséquent, le déficit diminue un tout petit peu pour s’établir à 1,31 milliard de dollars (2,5 % du PIB) en 2027-2028 et à 1,27 milliard de dollars (2,2 % du PIB) en 2028-2029.

Le déficit actualisé du Nouveau-Brunswick fait apparaître une détérioration importante des résultats financiers de la province par rapport au budget de 2025 (qui prévoyait que l’écart se réduirait de 447 millions de dollars à 144 millions de dollars au cours de la même période).

La dette provinciale grimpe en flèche, mais reste favorable par rapport à d’autres

Le financement de déficits plus importants va pousser la province à accélérer le rythme de son endettement. Selon les prévisions du gouvernement, la dette nette va bondir de 42 % au cours des trois prochaines années. En pourcentage du PIB, elle passera de 27,9 % à la fin de 2025-2026 à 36 % d’ici la fin de 2028-2029.

Le fardeau de la dette serait ainsi le plus élevé que la province ait connu depuis 2020-2021.

Cela dit, le Nouveau-Brunswick a abordé cette période de grande incertitude économique sur des bases financières relativement solides et avec un endettement inférieur à celui de nombreuses autres provinces, ce qui lui laisse une certaine marge de manœuvre pour s’attaquer aux problèmes pressants.

Un choix calculé

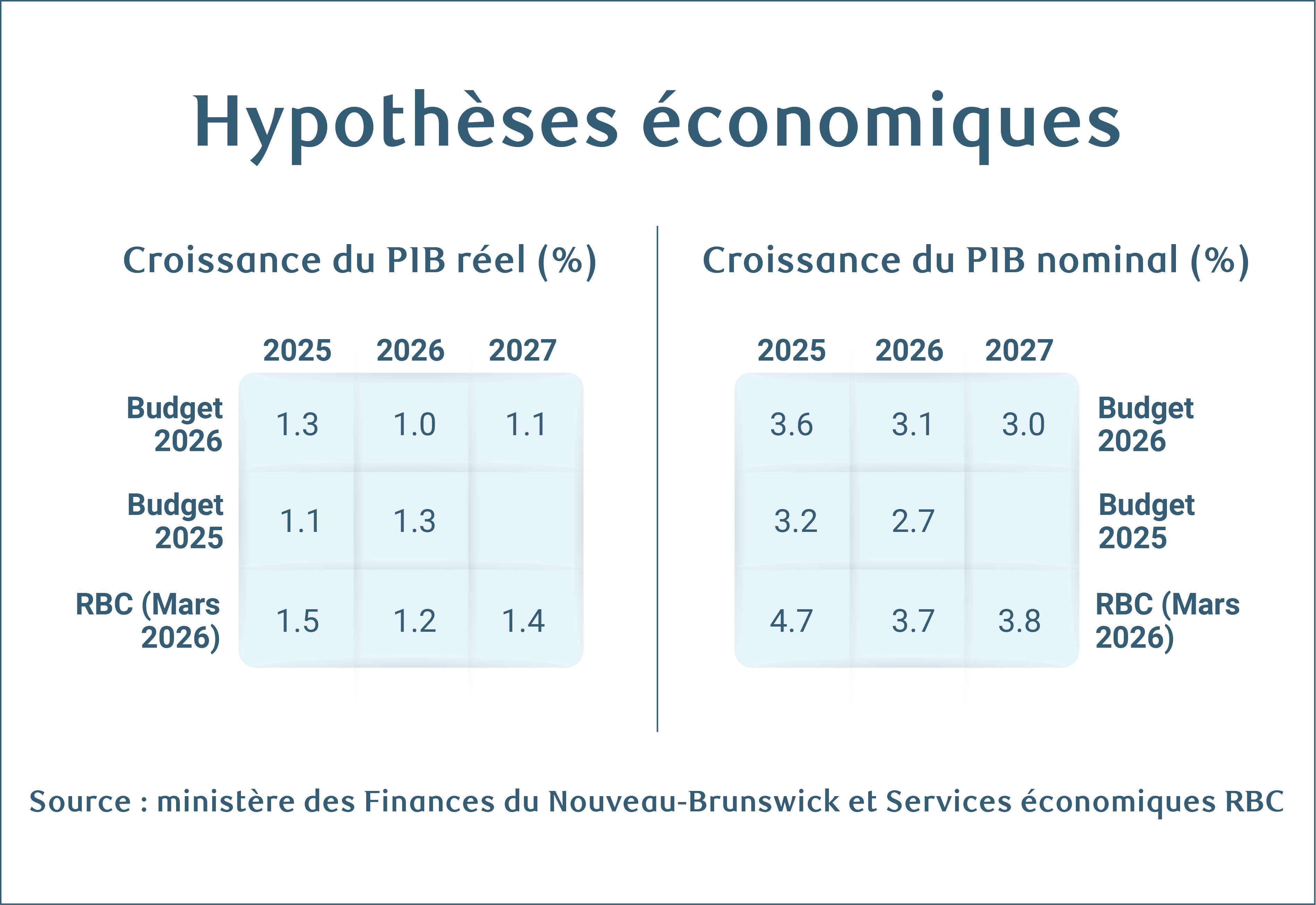

Le gouvernement fait le choix calculé d’utiliser une partie de cette marge de manœuvre alors que l’économie provinciale devrait continuer de croître (quoique lentement). Nous notons que les hypothèses de croissance économique nominale se sont même légèrement améliorées depuis le budget de 2025.

Bien que ce choix puisse être justifié s’il s’agit de stimuler à terme le potentiel économique du Nouveau-Brunswick, il est dommage que le gouvernement n’ait pas présenté de plan – peut-être au-delà de 2028-2029 – pour équilibrer ses comptes. Dans l’état actuel des choses, le plan budgétaire actuel n’est pas viable et il semble que les décisions difficiles soient remises à un autre jour.

Mais en attendant, l’augmentation rapide de l’endettement va faire flamber les coûts du service de la dette. Il est presque certain que leur hausse de 16 % (120 millions de dollars) prévue en 2026-2027 sera suivie d’autres augmentations importantes. Ces coûts vont de de plus en plus entrer en concurrence avec les priorités de dépenses du gouvernement (comme les soins de santé et l’éducation).

À propos de l’auteur :

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.