Les récents événements géopolitiques au Moyen-Orient font grimper les prix de l’énergie en mars. Si elle se maintient, la hausse des prix du pétrole aura une incidence sur nos hypothèses d’inflation globale annuelle et pourrait même avoir des répercussions sur les dépenses de consommation et le chômage à moyen et long terme.

Nous présentons ci-dessous divers scénarios et notre point de vue sur le choc actuel que subissent les prix du pétrole.

1. La hausse des prix du pétrole fera grimper l’inflation, mais l’ampleur de la hausse dépendra de la durée du choc

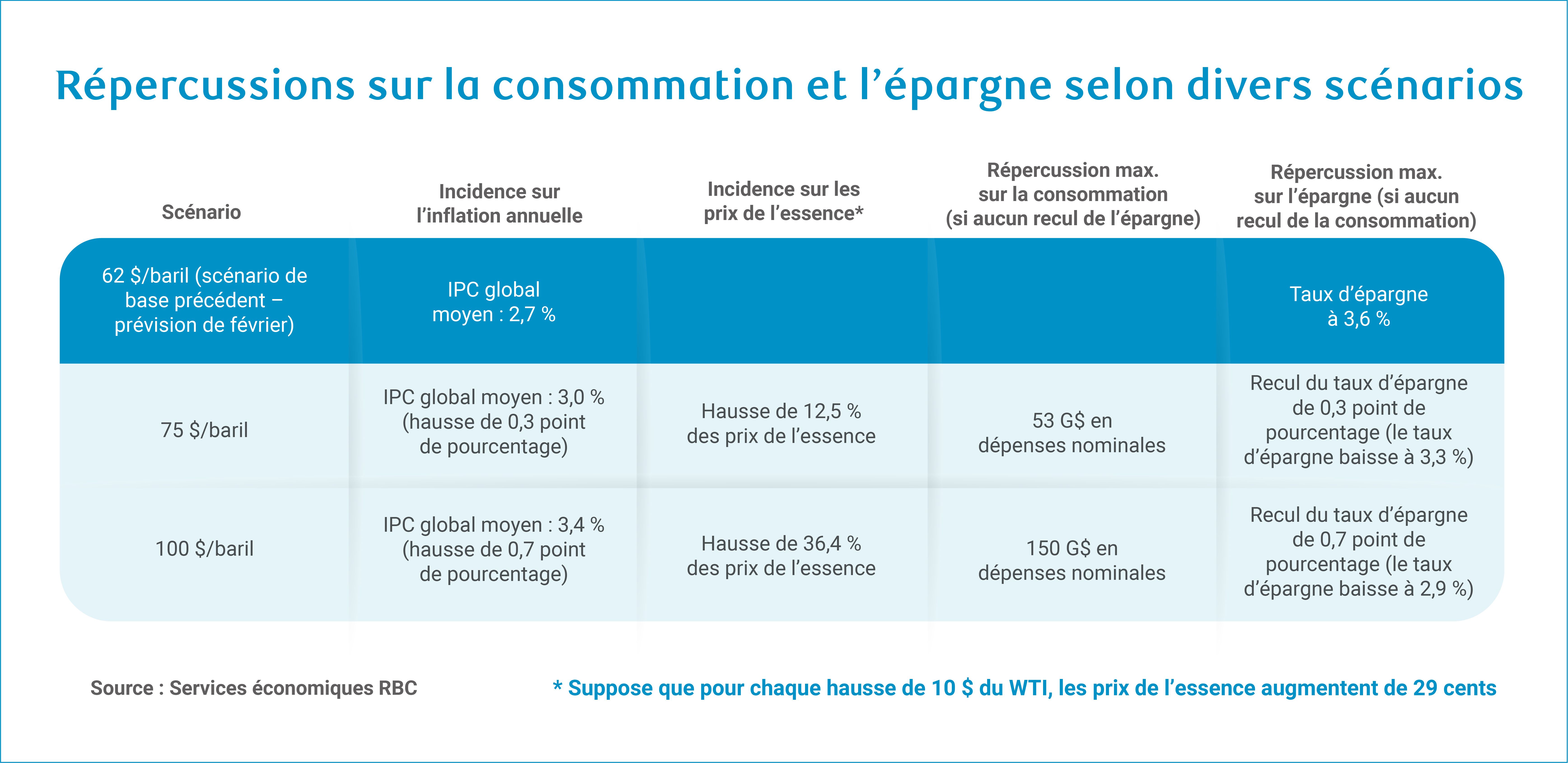

L’inflation globale dépasse maintenant les 2 % depuis près de cinq ans, et les pressions tarifaires menacent déjà de la maintenir au-dessus de cette cible. Une hausse des prix du pétrole aggraverait ce problème et éloignerait encore plus l’inflation de l’objectif de 2 %. Helima Croft, chef de la stratégie mondiale en matière de marchandises et de la recherche au Moyen-Orient et en Afrique du Nord, a souligné ce qui suit : « La durée sera le facteur déterminant de la trajectoire finale des prix de l’énergie. » Au cours des derniers jours, nous avons été témoins de l’immense volatilité et des effets concrets d’un baril à 100 $. Si les prix reviennent à 100 $ le baril et s’y maintiennent, l’inflation globale augmentera considérablement, selon nos calculs, pour dépasser 3,5 % d’ici le deuxième trimestre et devrait rester à ce niveau tout au long de l’année. Cela ajouterait 0,7 point de pourcentage à nos prévisions d’inflation globale.

Même un scénario à 75 $ le baril se traduirait par une augmentation de plus de 20 % par rapport à notre hypothèse de base, ce qui ferait passer l’inflation globale au-dessus de 3 % et la maintiendrait à ce niveau tout au long de l’année.

2. Une hausse des prix de l’essence pèsera sur les consommateurs et les personnes à faible revenu seront les plus durement touchées

Pour chaque hausse de 10 $ du prix du pétrole, le prix de l’essence augmente d’environ 30 cents le gallon. Si le prix du WTI devait s’établir à 100 $ le baril (une hausse d’environ 40 $ par rapport à notre hypothèse de base de février), cela signifierait une hausse des prix de l’essence de 1,20 $ le gallon, soit une hausse de 36 % par rapport à notre scénario de base (de 62 $ le baril en moyenne en 2026). Même un prix du baril plus modeste, à 75 $, se traduirait par une hausse de 13 % des prix de l’essence. Dans ces divers scénarios, l’incidence sur les dépenses de consommation nominales pourrait se situer entre 50 G$ et 150 G$ pour l’année, selon le prix auquel le WTI s’établit. Nous supposons donc que l’incidence de la hausse des prix de l’énergie à court terme pourrait freiner légèrement la consommation et avoir une incidence plus importante sur les consommateurs à faible revenu. Nous nous attendons à ce qu’à court terme, le ralentissement de la consommation soit compensé par une hausse des revenus du secteur de l’énergie, ce qui donne pour l’instant à penser que l’incidence sur le PIB serait neutre. Reste toutefois à savoir si les revenus du secteur de l’énergie contrebalanceront l’impact sur la consommation, ce qui dépend de la durée et de l’ampleur de la hausse des prix du pétrole.

Nous avons déjà reconnu que l’OBBBA augmentera à divers degrés la capacité de consommation. Cette hausse des prix de l’énergie pourrait presque entièrement neutraliser l’effet positif de la loi OBBBA (One Big Beautiful Bill Act). Il est important de reconnaître que les consommateurs à faible revenu, qui seront les plus exposés à la hausse des coûts de l’énergie, sont également les moins avantagés par l’OBBBA. De toute évidence, la hausse des prix de l’énergie exacerbera davantage l’économie en forme de K.

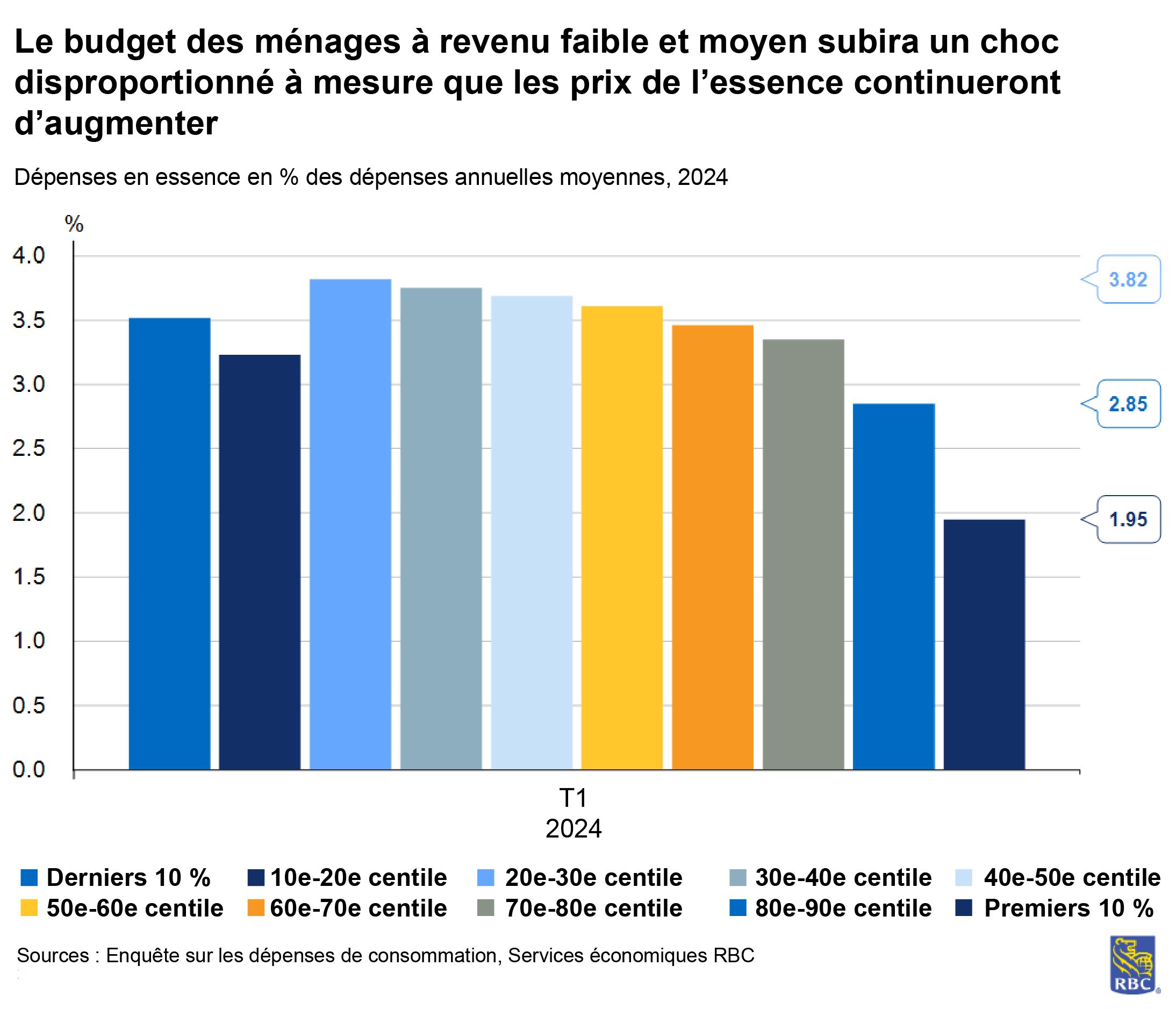

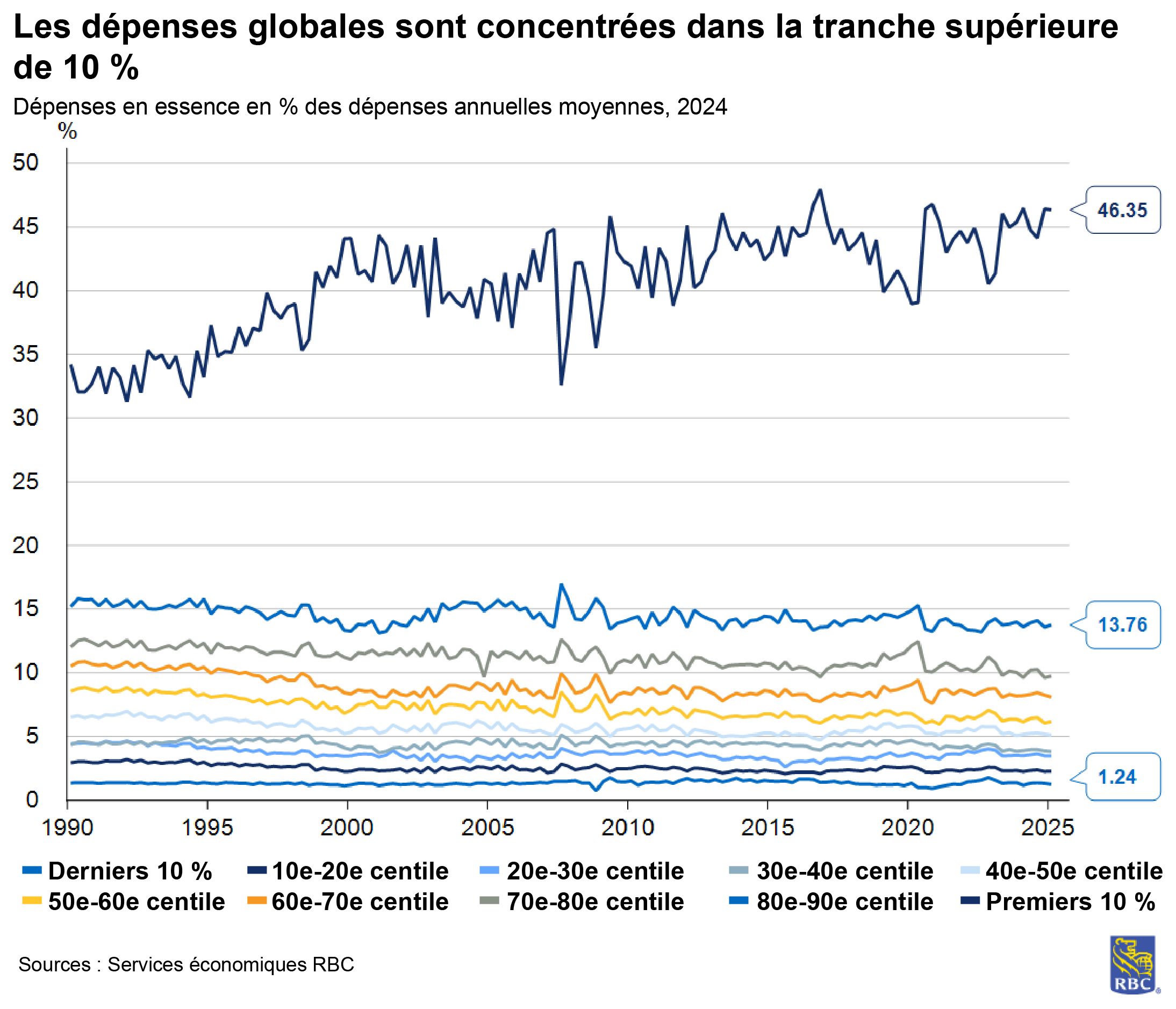

Les ménages consacrent une part relativement petite de leur consommation totale aux produits énergétiques, et cette part ne cesse de diminuer depuis des décennies. Jusqu’aux années 1970, les produits énergétiques représentaient de 6 % à 7 % des dépenses de consommation réelles, et c’est pourquoi les crises pétrolières de 1973-1974 et de 1979 ont eu de grandes conséquences pour les ménages aux États-Unis. Toutefois, jusqu’à récemment, les produits énergétiques représentaient une part beaucoup plus petite de la consommation, bien que ce chiffre soit plus élevé pour les consommateurs à faible revenu. La tranche de 60 % des personnes qui gagnent le moins consacre près de 4 % du salaire net à l’essence, tandis que pour la tranche de 10 % des personnes qui gagnent le plus, cette part n’est que d’environ 2 %. Néanmoins, la hausse des prix de l’énergie aura une incidence sur d’autres biens de consommation (et même sur les services). La hausse des prix de l’essence pèsera sur les coûts de transport, qui seront répercutés sur les consommateurs. Comme l’épicerie représente près de 10 % de la consommation des 60 % de consommateurs de la tranche inférieure, la hausse des prix des denrées alimentaires aura des conséquences, et ce, à un moment où nous anticipions déjà peu de soulagement sur le plan de l’épicerie, car la composante des prix payés en agriculture du département de l’Agriculture des États-Unis signale que des pressions sur les prix se feront sentir.

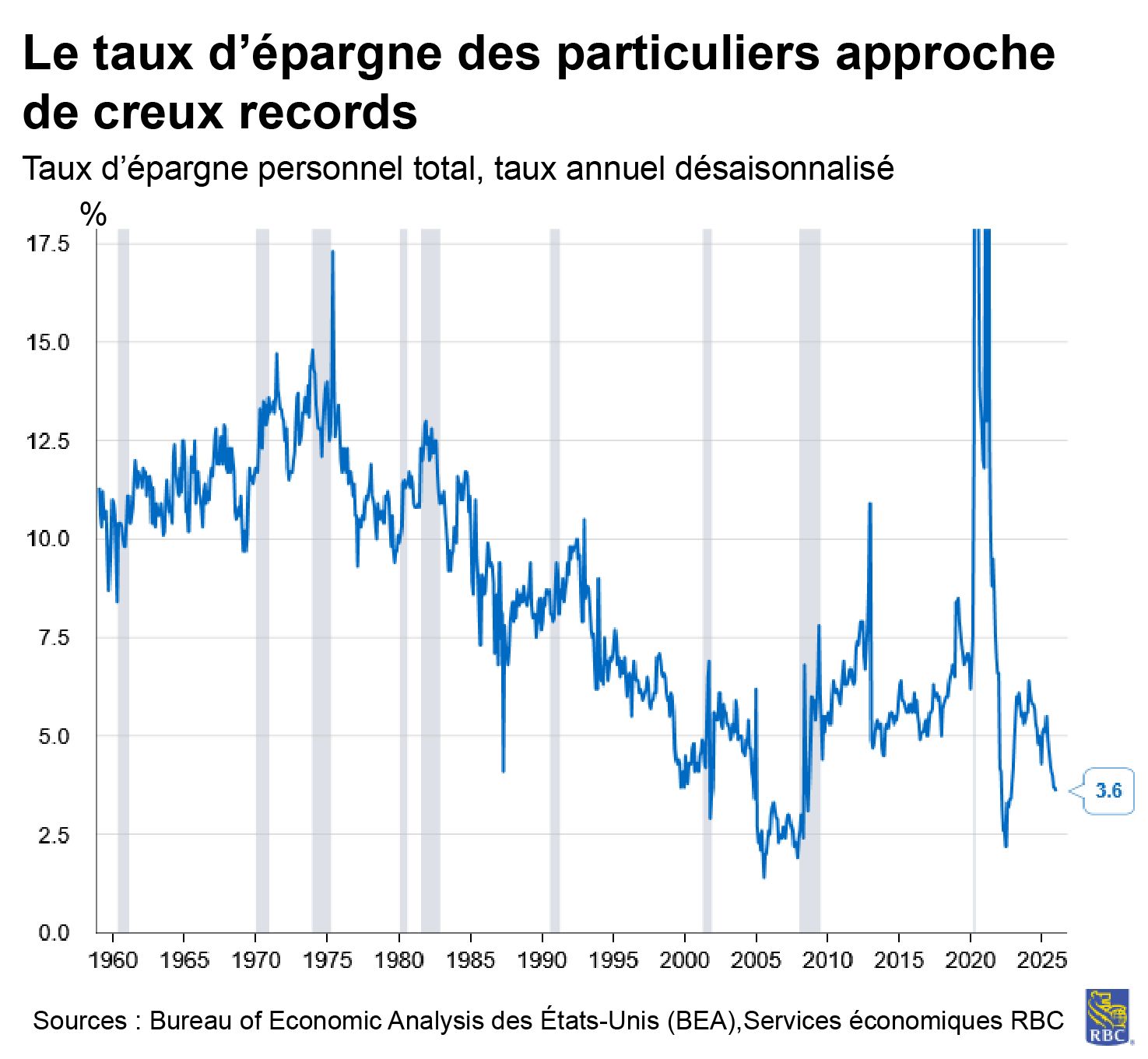

Reste à savoir si l’érosion des dépenses de consommation se concrétisera. Face à la hausse des prix de l’énergie (et en l’absence de mesures compensatoires pour les salaires), les consommateurs ont des options. Ils peuvent choisir 1) d’épuiser leur épargne (ce qui est plus probable pour les personnes à revenu moyen et élevé), 2) de recourir davantage au crédit et profiter des options permettant d’acheter maintenant et de payer plus tard (ce qui est plus probable chez les personnes à revenu faible ou moyen) ou 3) de réduire leurs dépenses discrétionnaires, étant donné qu’ils doivent consacrer une plus grande partie de leur salaire net aux dépenses essentielles. Nous nous attendons à ce que les scénarios 1) et 2) soient plus probables à court terme, mais un choc des prix du pétrole à plus long terme pourrait avoir un impact négatif sur les dépenses de consommation réelles.

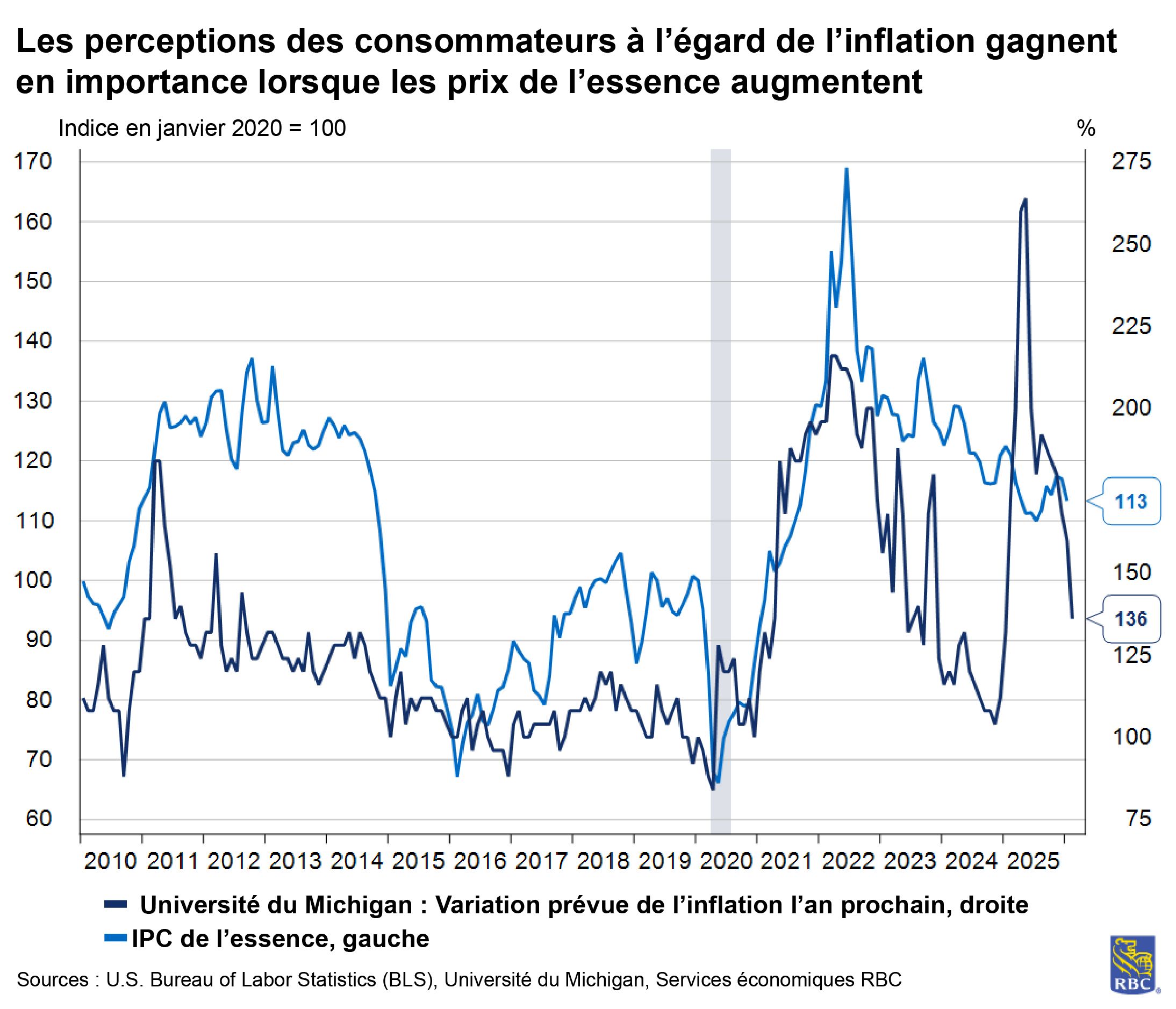

3. Les perceptions de l’inflation seront le principal problème

La politique monétaire n’est pas un outil approprié pour lutter contre un choc des prix du pétrole, c’est pourquoi la Fed se concentre sur l’inflation de base, en particulier sur les DPC de base. Mais la perception de l’inflation aura de l’importance. Les perceptions d’une inflation plus élevée sont problématiques pour la Fed et les consommateurs, car elles peuvent exercer des pressions à la hausse sur les salaires, ce qui fait grimper l’inflation dans le secteur des services (où beaucoup de main-d’œuvre est requise). Il s’agit du principal risque en ce qui a trait à l’inflation, et sa concrétisation dépend, encore une fois, de la durée du choc sur les prix du pétrole.

4. La hausse des prix du pétrole renforce notre opinion selon laquelle la Fed restera sur la touche à court terme

Nous nous attendions à ce que la Fed demeure en mode attentiste jusqu’en 2026 et, en fait, la hausse des prix du pétrole soutient ce point de vue. La Fed ne sera pas en mesure de réduire considérablement l’inflation découlant de la hausse des prix des marchandises au moyen de la politique monétaire. Le plus grand risque sera une détérioration importante de l’activité de consommation réelle. Bien sûr, la probabilité d’un tel scénario augmente en fonction de la durée de la hausse des coûts de l’énergie. De plus, la baisse de la demande pourrait se répercuter sur le marché de l’emploi à moyen terme, exacerbant la faiblesse cyclique que nous avons connue.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.