Le 20 février 2026, la Cour suprême des États-Unis a jugé illégal le recours de l’administration américaine à l’International Economic Emergency Powers Act (IEEPA) pour imposer des droits de douane généralisés, ce qui remet largement en question les politiques commerciales du gouvernement et soulève immédiatement des questions au sujet des obligations de remboursement, des mesures potentielles du Congrès et des autres options possibles pour mettre en œuvre des droits de douane.

Au moment d’écrire ces lignes, nous n’avons pas les réponses à ces interrogations, car la décision invalide le fondement juridique des droits de douane qui ont permis à l’administration de percevoir plus de 130 milliards de dollars à ce jour.

Cette décision pourrait avoir des conséquences à court terme sur la trajectoire de l’inflation en 2026. L’ampleur de ces répercussions dépendra de la réaction de l’administration à cette décision au cours des prochaines semaines.

Il peut sembler que la décision de la Cour suprême porte un coup dur aux politiques tarifaires du gouvernement, mais ce dernier dispose d’autres moyens pour mener à bien son programme commercial.

L’IEEPA a été invoquée pour imposer la majorité des droits de douane du jour de la libération, mais d’autres lois ont également été utilisées par ce gouvernement (et d’autres) pour mettre en œuvre les droits de douane sur les importations américaines.

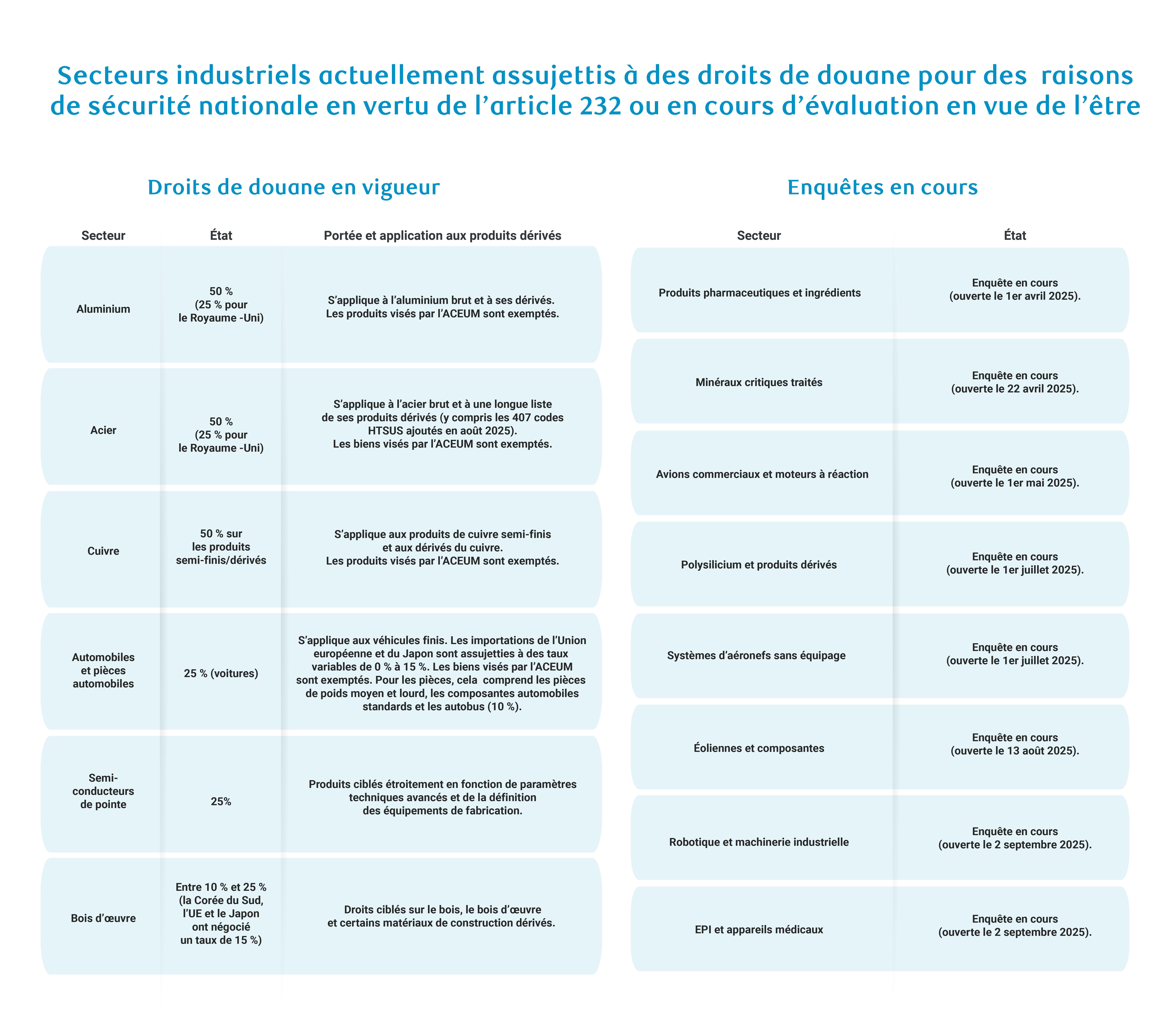

Par exemple, les droits de douane promulgués en vertu de l’article 232, qui ciblent des produits pour des raisons de sécurité nationale, demeurent en vigueur, et l’administration pourrait utiliser ce motif pour imposer des droits de douane dans d’autres secteurs. Par contre, l’article 232 limite la capacité de l’administration à cibler les déséquilibres commerciaux avec chaque pays.

Les accords commerciaux existants qui accordent des dispenses pour les droits de douane existants imposés en vertu de l’article 232 présentent également un risque, d’où l’attention potentiellement accrue que pourrait recevoir l’examen de l’ACEUM en juillet.

Néanmoins, l’administration a terminé ou amorcé les études nécessaires pour imposer des droits de douane supplémentaires en vertu de l’article 232 pour les secteurs suivants :

L’administration pourrait appliquer de nouveaux droits de douane par d’autres moyens, que nous avons énumérés ci-dessous.

N’oubliez pas qu’en tant qu’économistes, l’interprétation des cadres juridiques n’est pas notre métier. Voici notre meilleure interprétation des lois commerciales historiques qui pourraient vraisemblablement être invoquées par l’administration :

-

Article 122 (Trade Act of 1974) – Pouvoir en cas de déséquilibre de la balance des paiements : Pouvoir d’urgence en cas de crise économique (notamment déficits commerciaux importants, crises de change, fuite de capitaux, dette étrangère non viable, etc.). Cet article permet d’imposer des droits de douane temporaires pouvant aller jusqu’à 15 % pendant 150 jours pour corriger les déséquilibres de paiement, mais exige des déclencheurs économiques précis et une autorisation du Congrès pour prolonger les droits de douane au-delà de la limite de 150 jours.

-

Article 201 (Trade Act of 1974) – Mesures de protection : Cet article permet de soulager temporairement un secteur américain (par exemple, en mettant en place des droits de douane supplémentaires ou des quotas sur les importations) afin de lui permettre de s’adapter à la concurrence des importations. La loi permet au secteur de rivaliser avec les importations grâce à des mesures de protection concrètes.

-

Article 232 (Trade Expansion Act of 1962) – Pouvoir en cas de risque pour la sécurité nationale : Cet article permet d’imposer des droits de douane illimités sur les importations qui représentent une menace pour la « sécurité nationale » (au sens large). Pour ce faire, une enquête doit être menée par le département du Commerce des États-Unis (270 jours), mais, une fois imposés, les droits de douane ne sont pas limités dans le temps. Cet article a été invoqué pour imposer des droits de douane sur l’acier et l’aluminium (et d’autres secteurs pourraient être concernés).

-

Article 301 (Trade Act of 1974) – Pouvoir en cas de pratiques commerciales déloyales : En vertu de cet article, le représentant américain au Commerce est autorisé à imposer des droits de douane illimités aux pays dont les pratiques commerciales sont déloyales. Une enquête d’une durée maximale de 12 à 18 mois est nécessaire à cette fin. Les droits de douane expirent après quatre ans s’ils ne sont pas renouvelés, et ils peuvent faire l’objet d’un examen judiciaire si une agence en fait la demande (cet article comporte les normes d’examen judiciaire les plus établies).

-

Article 338 (Trade Act of 1930) – Pouvoir en cas de discrimination : Cette disposition, la plus ancienne et la plus souple, permet d’imposer des droits de douane allant jusqu’à 50 % aux pays qui adoptent des politiques commerciales discriminatoires contre les États-Unis ou d’interdire complètement les importations en provenance de ces pays. L’article ne prévoit aucune limite de temps, ne comporte aucune procédure contraignante et impose un minimum d’exigences de supervision.

En somme, cette décision a une incidence limitée sur nos perspectives d’ensemble à l’égard des droits de douane, comme nous l’indiquons ci-dessous :

-

Les droits de douane effectifs moyens imposés par les États-Unis ont sensiblement diminué par rapport aux niveaux annoncés le jour de la libération. Ils sont en effet passé de plus de 30 % à environ 11 % avant la décision de la Cour suprême. Le « plus haut niveau » des droits de douane est donc probablement derrière nous, en 2025.

-

De même, les recettes tarifaires perçues semblent avoir atteint un sommet (Enjeux sous la loupe).

-

Nous sommes toujours d’avis que les droits de douane ont une incidence sur l’économie en raison de la légère hausse de l’inflation des biens, qui culminera au deuxième trimestre, et de la faiblesse de l’emploi dans les secteurs exposés aux échanges commerciaux, comme la fabrication, le commerce de gros, le commerce de détail, le transport et l’entreposage. Ces facteurs n’ont pas de répercussions globales importantes, mais ralentissent la création d’emplois et pèsent sur l’inflation, ce qui ne doit pas être négligé.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.