Six graphiques d’analyse des relations pétrolières Canada–États-Unis, en contexte de nouveaux développements géopolitiques sur les marchés pétroliers

Les États-Unis adorent le pétrole lourd. Le mélange est essentiel pour le diésel, le carburéacteur et les produits pétrochimiques, et le Canada est, de loin son plus important fournisseur étranger. Toutefois, un plan américain pour influer sur le pétrole vénézuélien et le relancer a fait craindre que le Canada – dont plusieurs industries nationales sont déjà sous pression américaine – ne commence à perdre des parts de marché au profit du brut lourd vénézuélien d’ici quelques années. Il pourrait s’agir d’une pression exercée par Washington sur la ressource la plus prisée au Canada.

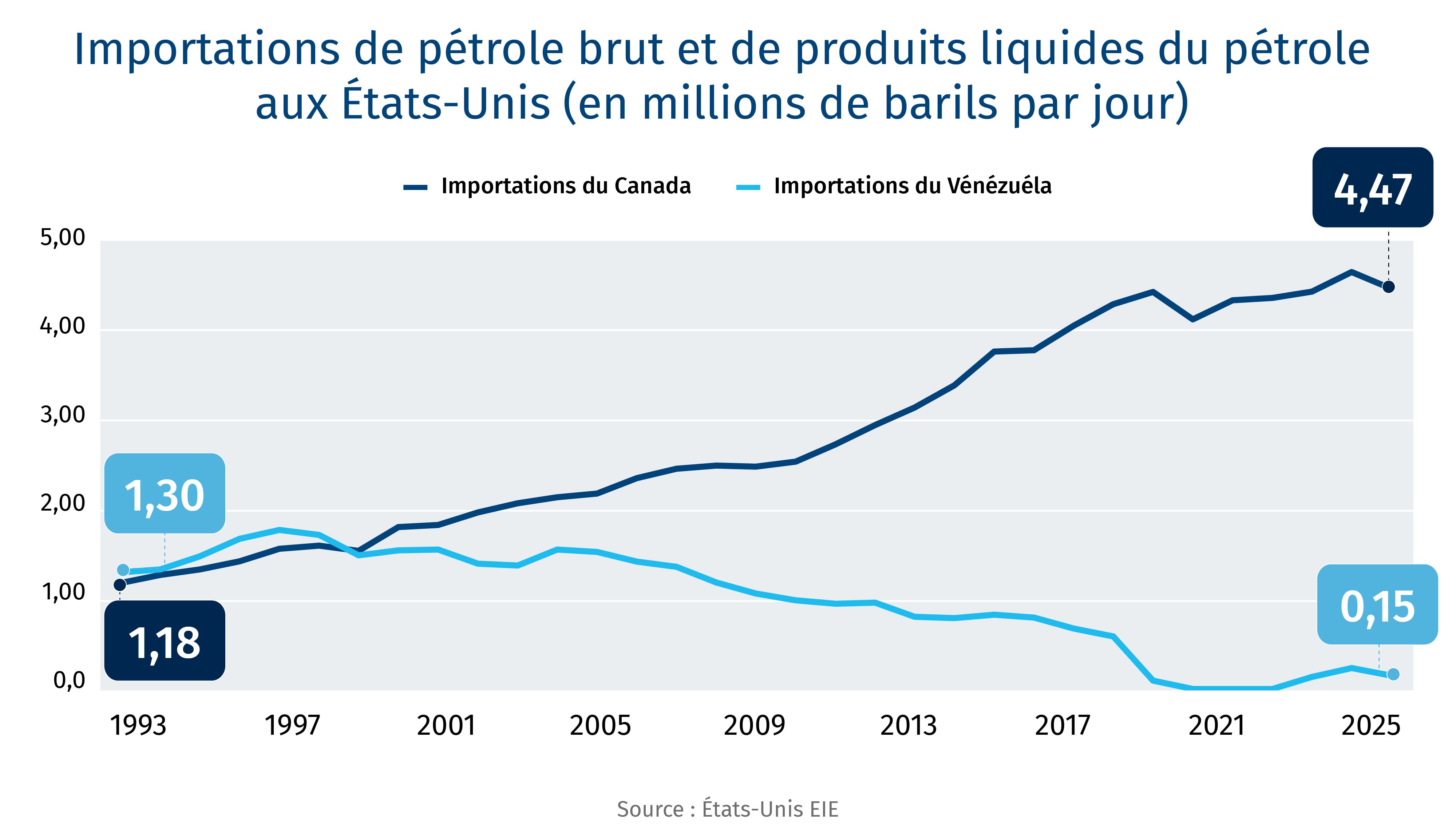

Le pétrole canadien a supplanté ses rivaux, notamment le Vénézuéla et l’OPEP, sur le marché américain au cours des trois dernières décennies

Les tendances des importations de brut aux États-Unis illustrent un net écart structurel entre le Canada et le Vénézuéla. Il en résulte une réorientation fondamentale de la dépendance des États-Unis à l’égard des approvisionnements du Canada, ce qui est le fruit de la fiabilité, des infrastructures et des dépenses en capital à long terme.

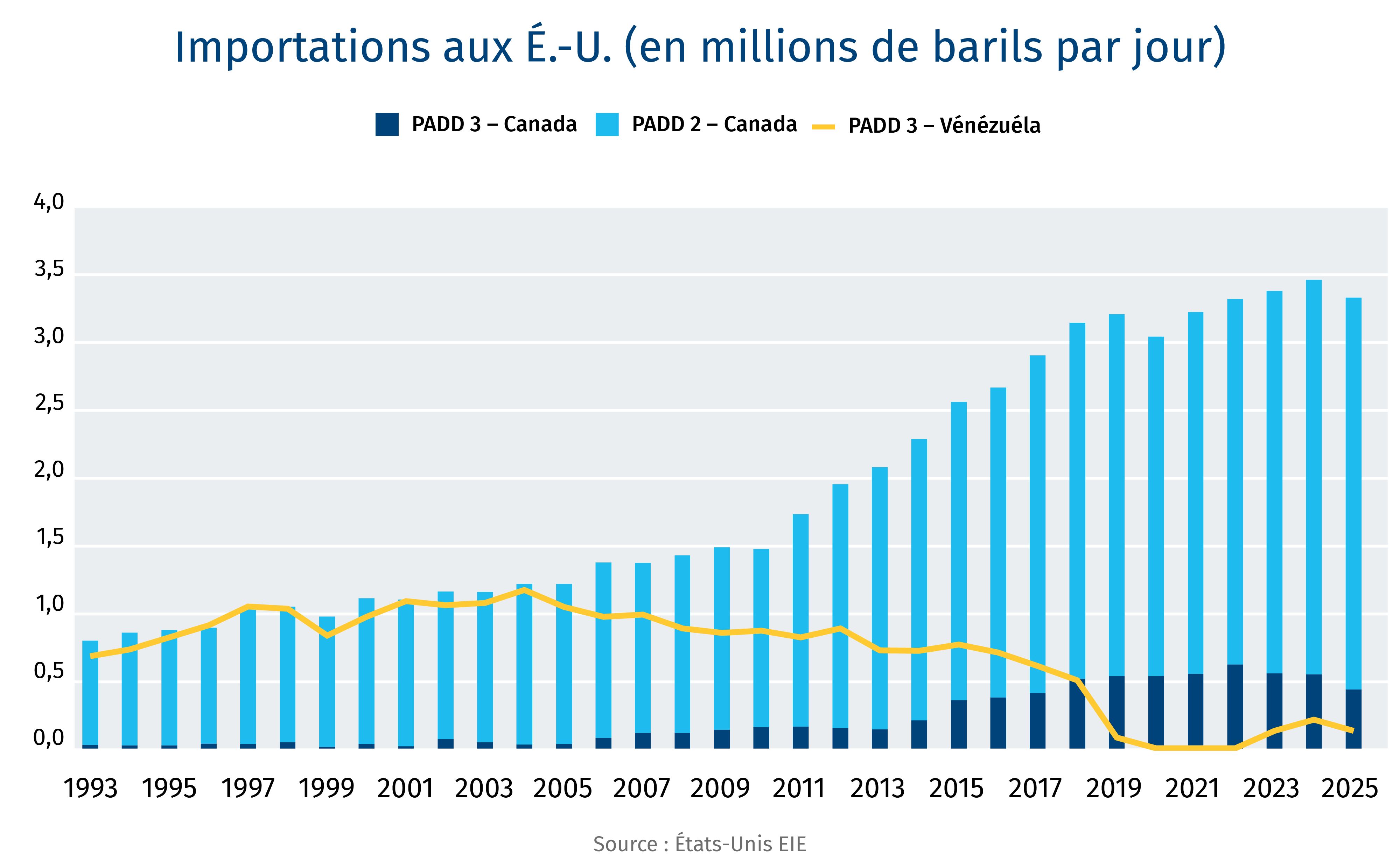

Toutefois, le pétrole canadien ne se limite pas à la région du Golfe (PADD 3). Il s’agit aussi d’un acteur stratégique et essentiel du complexe de raffineries du Midwest américain (PADD 2)

Le brut vénézuélien dominait autrefois les volumes d’importation de la côte du Golfe, mais son effondrement a créé un marché qui n’a été comblé que partiellement par les barils canadiens. La côte du Golfe est considérée comme un front majeur, mais seulement 10 % du total des importations du Canada sont dirigées vers la région connue sous le nom de PADD 3. La plus grande croissance du brut canadien a eu lieu dans la région des raffineries du Midwest (connue sous le nom de PADD 2) qui représente 69 % de la croissance totale des exportations canadiennes vers les États-Unis au cours des trente dernières années.

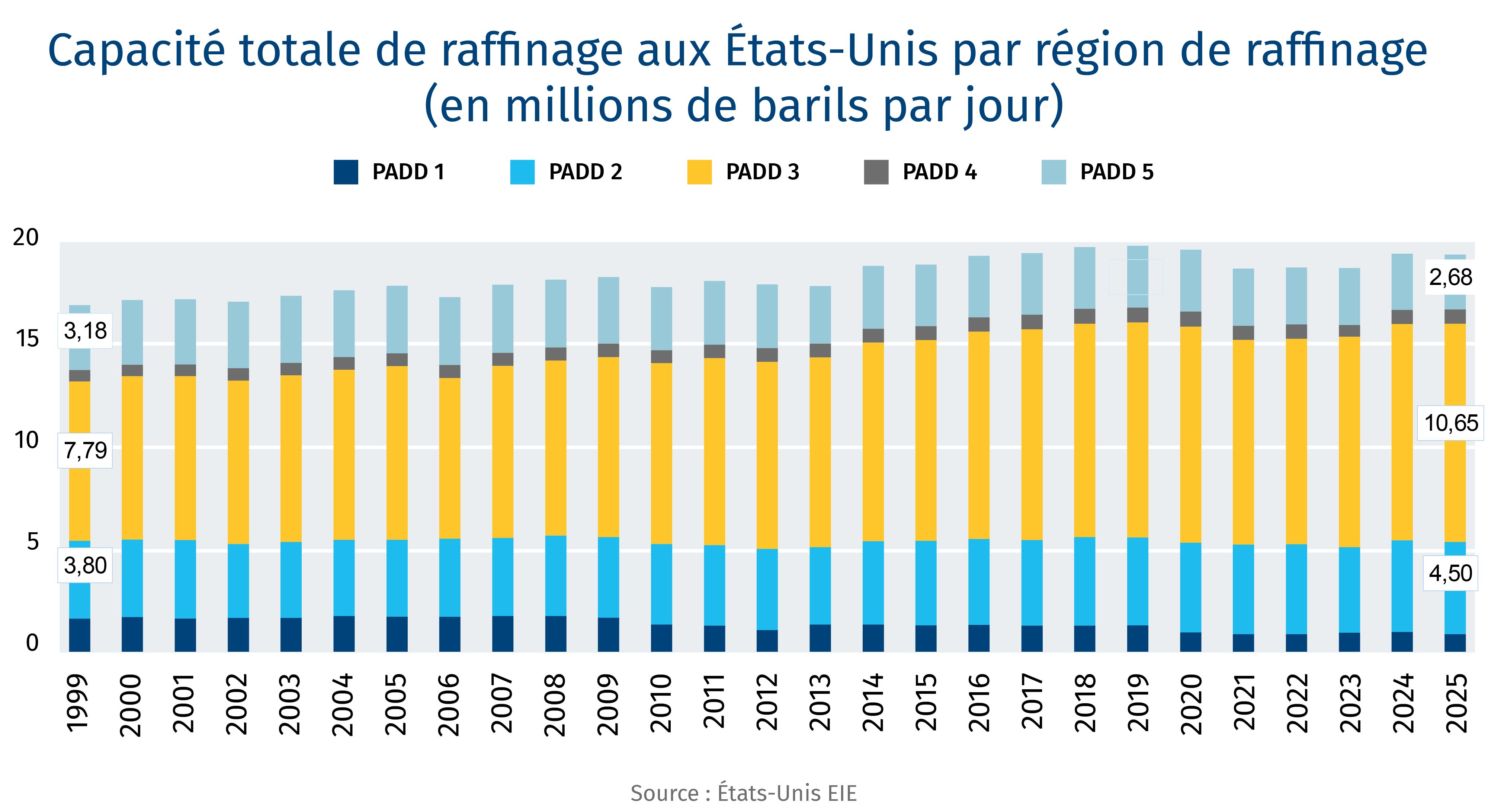

Les raffineries américaines sont conçues pour les sables bitumineux et autres pétroles lourds : la codépendance avec le Canada sera difficile à rompre

La croissance de la capacité de raffinage aux États-Unis a été concentrée dans les PADD 3 et 2, renforçant ainsi l’orientation du système vers des unités de raffinage complexes et de grande envergure. La domination de la côte du Golfe est le fruit de décennies d’investissements destinés à traiter des bruts disponibles plus lourds et plus diversifiés, ce qui en fait à la fois un centre de raffinage national et une plaque tournante de l’approvisionnement à l’échelle mondiale.

Les États-Unis et le Canada sont prêts à profiter du boom des matières plastiques – Les raffineries américaines ont dépensé des milliards pour soutenir leur secteur pétrochimique dépendant du pétrole lourd

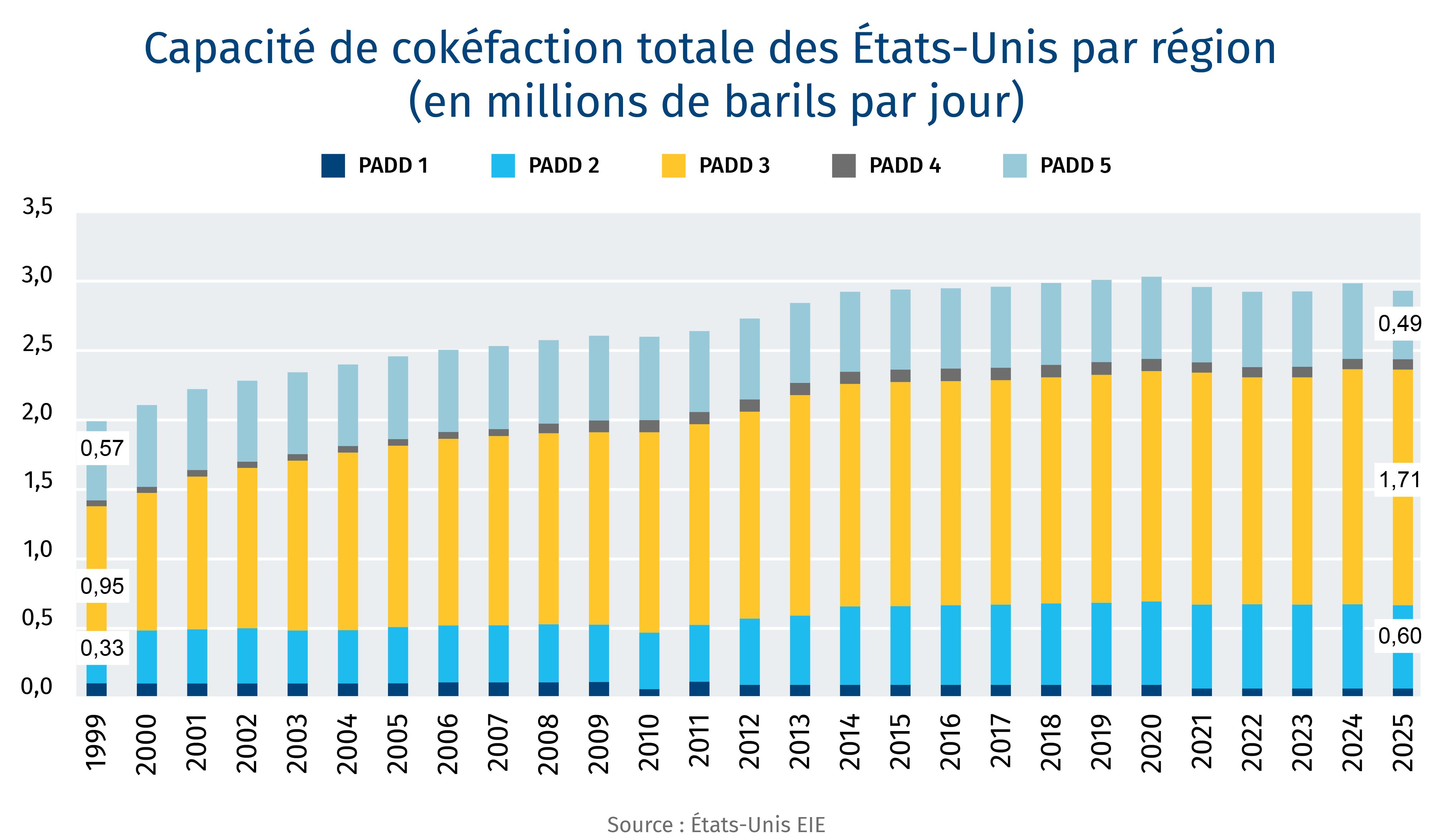

La capacité de cokéfaction reste un élément déterminant de la capacité du système américain à traiter le brut lourd, la majorité des investissements étant concentrée le long de la côte du Golfe. L’expansion constante des unités de cokéfaction au fil du temps montre comment les raffineurs ont structurellement adapté leurs actifs à des barils de pétrole plus lourd, renforçant ainsi leurs relations d’approvisionnement qui favorisent le brut canadien.

Le Canada assure la sécurité pétrolière des États-Unis, tandis que les raffineries américaines servent de porte d’entrée du pétrole canadien pour atteindre les marchés mondiaux

Le système énergétique américain est de plus en plus axé sur les exportations, les produits pétroliers représentant la majorité des volumes sortants au fil du temps. Cela souligne le rôle de la côte du Golfe non seulement en tant que centre de raffinage, mais aussi en tant que plateforme pétrochimique et d’exportation essentielle.Pour le Canada, cela renforce l’importance de l’accès au marché, du mélange, du raffinage et des voies de réexportation dans un paysage commercial mondial en pleine évolution.

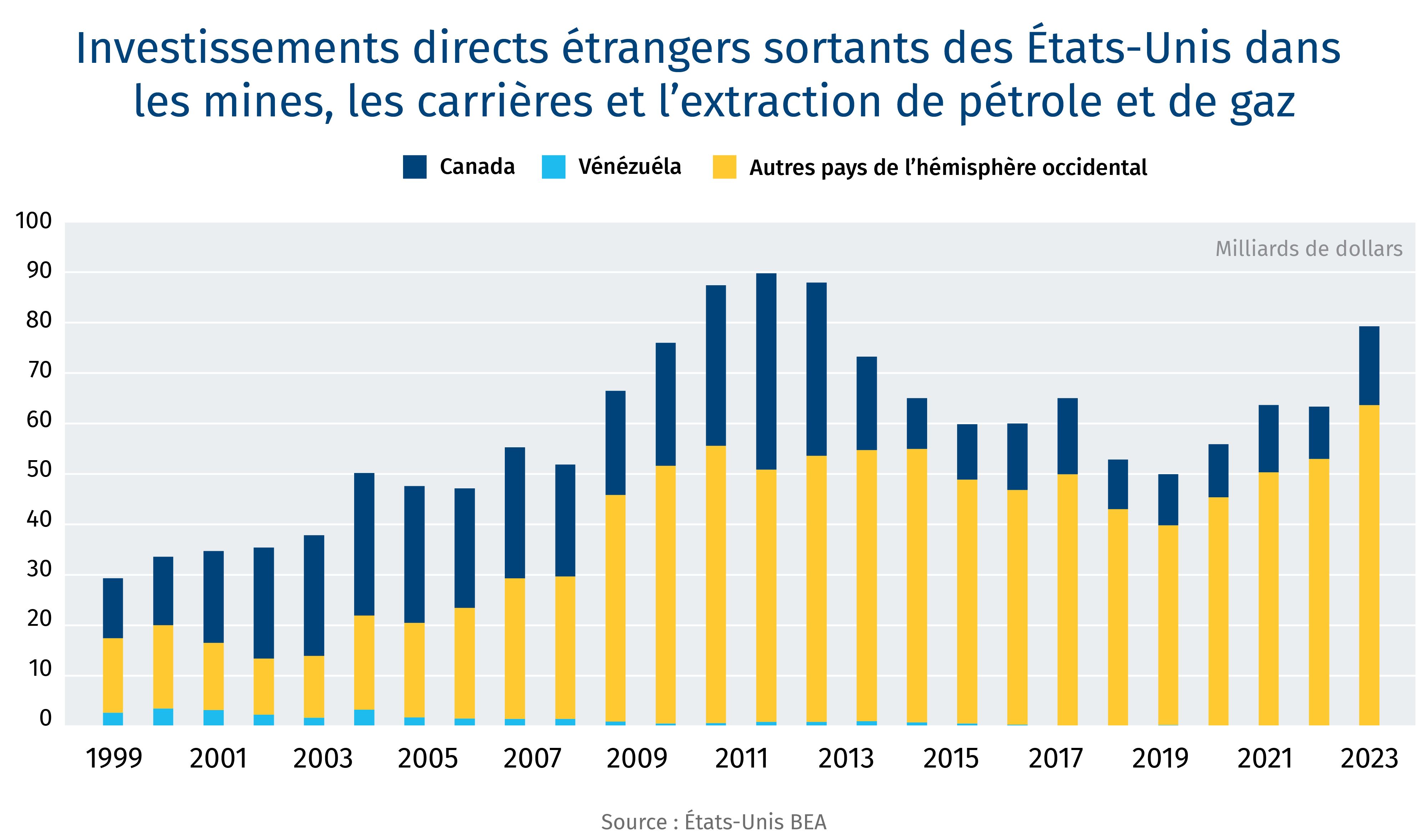

Toutefois, les investissements pétroliers américains au Canada ont connu une décennie de fuite des capitaux

Malgré toute l’intégration transfrontalière, les investissements américains dans le secteur canadien des ressources (mines, pétrole et gaz) ont chuté de plus de la moitié par rapport au sommet de 39,1 G USD de 2011. Entre-temps, les investissements des États-Unis dans les autres pays de l’hémisphère américain ont connu une croissance constante, passant de 16 G USD en 2000 à 64 G USD en 2024, même sans le Vénézuéla.

La concurrence entre les États-Unis et l’hémisphère occidental pour attirer les investissements s’intensifie. Le Canada devra s’assurer de la présence de capitaux américains pour conserver sa position dominante sur le marché américain.

Contributeurs

Shaz Merwat, responsable principal, Politique énergétique, Leadership avisé de RBC

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.