Les échanges commerciaux nets pèsent sur le PIB du Canada tandis que la demande intérieure augmente

Par Abbey Xu

Résumé :

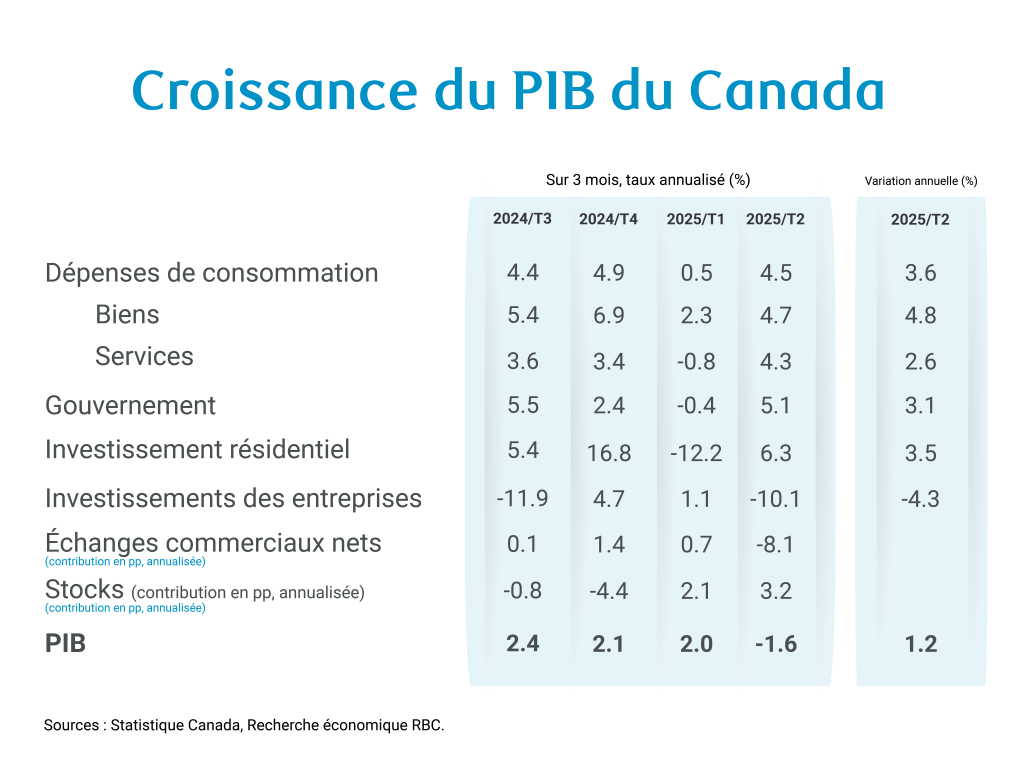

Après avoir enregistré un solide gain de 2 % au premier trimestre, la croissance du PIB canadien a fortement ralenti au deuxième trimestre. Elle a fléchi de 1,6 % d’un trimestre sur l’autre (taux annualisé), soit un repli supérieur à nos attentes.

Ce chiffre reste largement conforme au taux de -1,5 % prévu par la Banque du Canada en juillet, selon son « scénario basé sur les droits de douane actuels », et les données sous-jacentes sont plus contrastées que ne le laisse entendre le taux global publié.

Ce ralentissement touche principalement les secteurs fortement tributaires des échanges commerciaux. Le repli du PIB au deuxième trimestre est principalement attribuable à une baisse marquée des exportations, liée à une chute généralisée des importations aux États-Unis après les achats massifs effectués au premier trimestre en vue de constituer des stocks avant la mise en place des droits de douane. De premiers signes indiquent que ce type d’ajustement continue de faire effet, les données préliminaires sur les échanges commerciaux des États-Unis montrant un rebond de 7 % des importations en juillet.

Si l’on exclut l’incidence des échanges commerciaux nets et des stocks, la demande intérieure finale a fortement augmenté après un premier trimestre faible. Les investissements des entreprises ont nettement chuté, mais cette baisse a été contrebalancée par une hausse de la consommation des ménages et une reprise des investissements dans le secteur résidentiel.

Selon les premières estimations de Statistique Canada, le PIB devrait légèrement augmenter de 0,1 % en juillet, ce qui est cohérent avec les rapports préliminaires sur le commerce de gros et le secteur manufacturier, ainsi qu’avec une nouvelle hausse des reventes de logements. Les marchés du travail ont également montré des signes de stabilisation.

Notre scénario de base prévoit toujours que la croissance du PIB sera faible, mais positive, au cours du second semestre de 2025. Sur le plan des droits de douane, le Canada devrait bénéficier d’une position relativement favorable par rapport aux autres partenaires commerciaux des États-Unis, ce qui devrait réduire les risques baissiers et la probabilité d’une récession.

Les données :

-

Au deuxième trimestre, le PIB a reculé de 1,6 % d’un trimestre sur l’autre (taux annualisé), annulant le gain de 2 % enregistré au premier trimestre (initialement 2,2 %, mais révisé à la baisse).

-

Le chiffre global s’avère inférieur à nos prévisions antérieures à la publication des données, mais les résultats sous-jacents sont plus nuancés. Le ralentissement du PIB était surtout attribuable au repli marqué des exportations, lesquelles devraient repartir à la hausse en juillet, les données préliminaires sur les échanges commerciaux des États-Unis indiquant une augmentation des importations de 7 % en juillet.

-

Après une période temporaire d’augmentation des stocks avant l’imposition des droits de douane, les exportations et les importations ont chuté respectivement de 26,8 % et de 5,1 % au deuxième trimestre, effaçant les gains enregistrés au cours des deux trimestres précédents. Ces baisses ont partiellement été compensées par une contribution positive des stocks.

-

La consommation des ménages est restée soutenue, progressant de 4,5 % au deuxième trimestre, contre seulement 0,5 % au premier trimestre. Cette augmentation est principalement attribuable aux secteurs des services et des biens durables, tandis que la croissance dans les secteurs des semi-conducteurs et des biens non durables a ralenti, tout en restant positive.

-

L’investissement résidentiel a progressé de 6,3 %, effaçant partiellement le recul de 12 % enregistré au premier trimestre. Cette évolution concorde avec les hausses mensuelles consécutives des reventes de logements et l’augmentation du nombre de mises en chantier au cours de ce trimestre.

-

L’investissement non résidentiel a chuté de 10 %, le repli net de 33 % des investissements en machines et matériel ayant éclipsé la progression de 6,3 % des investissements en structures.

-

Enregistrant un recul de 0,1 % sur un mois, le PIB de juin est inférieur aux prévisions générales. Ce recul est attribuable au ralentissement prolongé des industries productrices de biens, dont la production a diminué.

-

Selon les premières estimations de Statistique Canada, le PIB pourrait avoir augmenté de 0,1 % en juillet. Le chiffre préliminaire pourrait être révisé, mais ce modeste gain confirmerait la solide progression signalée dans le commerce de gros, le secteur manufacturier et les reventes de logements.

Par Abbey Xu

Résumé :

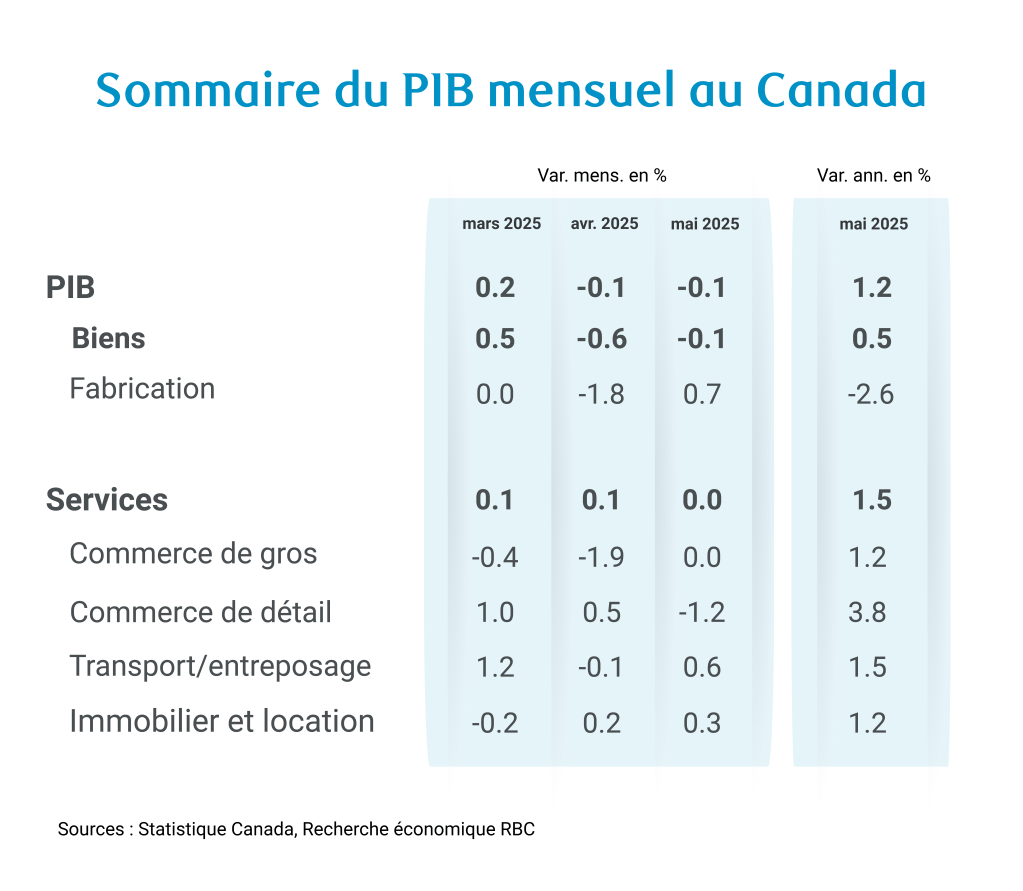

L’économie canadienne s’est contractée pour un deuxième mois d’affilée, le PIB du Canada ayant fléchi de 0,1 % en mai. Cette baisse correspond à l’estimation préliminaire de Statistique Canada faite il y a un mois et fait suite à un recul similaire en avril.

L’économie a continué de composer avec des vents contraires extérieurs. Cependant, la baisse du PIB en mai s’explique en grande partie par des interruptions temporaires de l’extraction du pétrole en raison des feux de forêt, le secteur manufacturier regagnant une partie du terrain perdu en avril.

Selon les premières estimations de Statistique Canada, le PIB de juin devrait rebondir de 0,1 %. Cette estimation est conforme aux autres données économiques préliminaires publiées pour juin, notamment un bond notable des ventes au détail, une reprise des ventes de gros et une augmentation du nombre d’heures travaillées.

Pour l’ensemble du deuxième trimestre, la croissance du PIB enregistre une hausse annualisée d’environ 0,1 %, ce qui représente un ralentissement notable par rapport à l’expansion de 2,2 % observée au premier trimestre. Cependant, cette contraction est tout de même supérieure à celle de 1,5 % prévue au deuxième trimestre, compte tenu de tous les scénarios présentés par la Banque du Canada dans son Rapport sur la politique monétaire d’avril.

Les perspectives économiques du Canada restent fortement tributaires de l’évolution de la politique commerciale des États-Unis. Cependant, les exportations de marchandises canadiennes vers les États-Unis continuent, à ce jour, de bénéficier des dispositions de l’ACEUM qui exemptent de droits de douane la plupart des biens. Selon notre propre scénario de base, si la demande intérieure reste stable, l’économie évitera une récession et connaîtra plutôt une croissance modeste et graduelle jusqu’à la fin de l’année.

Les données :

-

Le PIB du Canada s’est contracté de 0,1 % en mai, ce qui correspond aux estimations préliminaires de Statistique Canada et est légèrement supérieur aux nôtres. La baisse est principalement attribuable au secteur des biens, tandis que la production dans les secteurs des services est restée stable.

-

Dans les secteurs producteurs de biens, l’extraction de pétrole non conventionnel a subi une autre baisse de 3 % en mai. Le nombre d’installations de forage a encore baissé en juin, mais la production a probablement rebondi lorsque les installations ont repris leurs activités après les incendies de forêt.

-

Les secteurs sensibles aux échanges commerciaux, comme ceux de la fabrication, du transport et de l’entreposage, ont respectivement gagné 0,7 % et 0,6 % en mai après s’être repliés en avril.

-

Pendant ce temps, les secteurs producteurs de services ont peu changé dans l’ensemble. L’activité de vente en gros s’est stabilisée après deux mois consécutifs de contraction, et le secteur de l’immobilier a inscrit des gains dans la foulée de l’accroissement des reventes de maisons.

-

Le secteur du commerce de détail a connu une importante faiblesse en mai, reculant de 1,2 % et effaçant presque tous les gains enregistrés au cours des deux mois précédents. Les estimations préliminaires pour juin laissent toutefois entrevoir une remontée de 1,6 % des ventes au détail, ce qui suggère que la faiblesse observée en mai ne s’est pas maintenue.

-

Les premières estimations de Statistique Canada pour juin indiquent une croissance du PIB de 0,1 % attribuable à la hausse du commerce de détail et de gros qui a contrebalancé le recul de l’industrie manufacturière. Toutefois, ces premières estimations font généralement l’objet d’une forte révision.

-

En ce qui concerne la croissance trimestrielle et l’estimation préliminaire de juin, le PIB devrait enregistrer une hausse annualisée de 0,1 % au deuxième trimestre. Ce résultat est un peu supérieur à notre prévision actuelle, qui table sur une stagnation, pour le deuxième trimestre.

Par Claire Fan

Résumé :

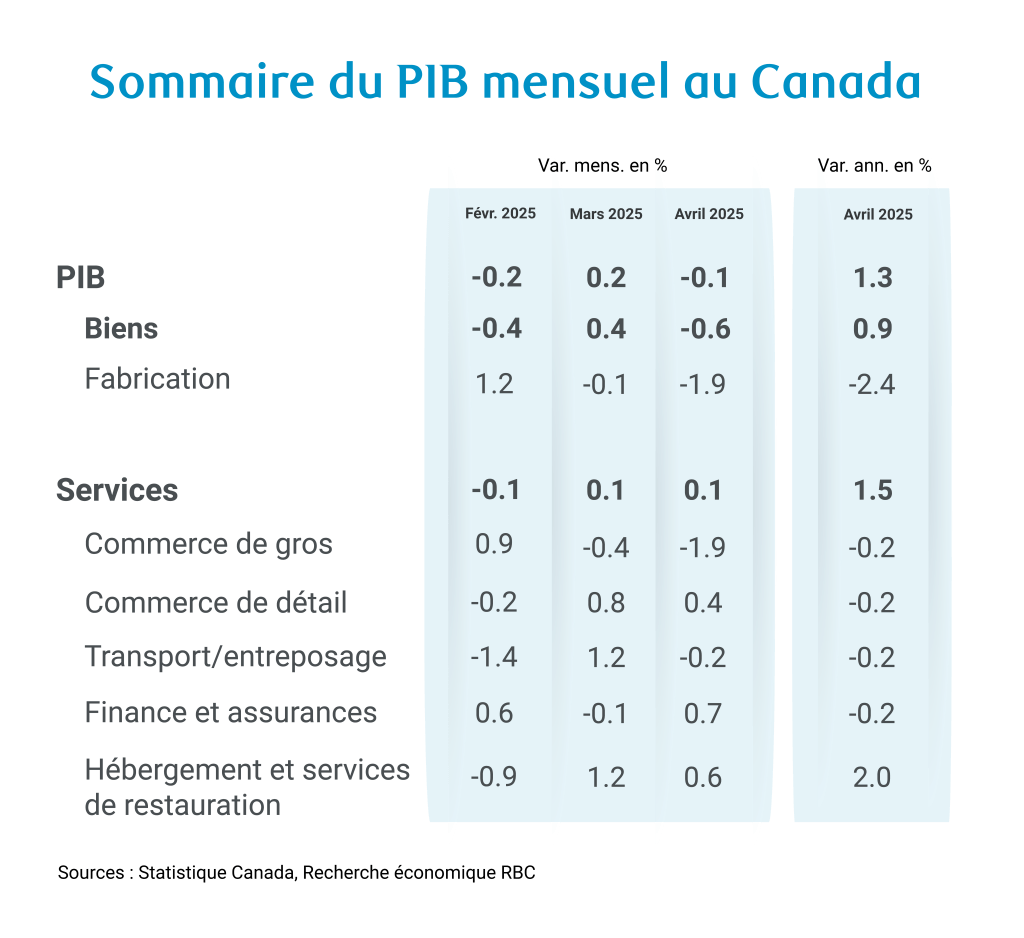

L’économie canadienne a légèrement reculé en avril (-0,1 %) en raison des perturbations commerciales avec les États-Unis qui ont fait chuter les exportations de biens. Les pertes ont été considérables, mais relativement limitées, dans quelques secteurs connexes, à savoir l’industrie manufacturière et le commerce de gros. La plupart des autres secteurs ont plutôt progressé.

L’activité n’a pas encore atteint de creux. Les premières estimations de Statistique Canada font état d’une nouvelle baisse de 0,1 % du PIB en mai, conformément aux premiers rapports sur les ventes de l’industrie (les ventes au détail, les ventes manufacturières et les ventes en gros ont toutes reculé au cours du mois). Le PIB est resté relativement stable depuis le début du deuxième trimestre, après une augmentation de 2,2 % en rythme annuel au premier trimestre, favorisée par les stocks qui ont été faits avant l’entrée en vigueur des droits de douane.

Nous continuons de penser que les incertitudes commerciales resteront relativement limitées et que l’économie fléchira, sans toutefois empirer, d’ici à la fin de l’année. Le Canada conserve des droits de douane figurant parmi les plus bas de tous les principaux partenaires commerciaux des États-Unis du fait que la plupart de ses échanges commerciaux avec les États-Unis bénéficient d’une exemption de droits de douane grâce à l’AEUMC.

Le ralentissement général des échanges commerciaux continuera à freiner la demande américaine d’importations, y compris de produits canadiens. Nous pensons que la demande intérieure canadienne se maintiendra et que l’économie ne devrait pas tomber en récession.

Les données :

-

Le PIB canadien a légèrement baissé de 0,1 % en avril, ce qui est inférieur aux prévisions générales établies avant la publication des données et à l’estimation de Statistique Canada faite il y a un mois.

-

Les pertes se sont concentrées dans les secteurs de l’industrie manufacturière et du commerce de gros. Ce secteurs ont, chacun, reculé de 1,9 % par rapport à mars. Le transport et l’entreposage (-0,2 %) et les services professionnels (-0,1 %) ont aussi enregistré de légères contractions, tandis que la plupart des autres secteurs, notamment le commerce de détail, la finance, les assurances et l’administration publique, ont progressé.

-

La faiblesse a été généralisée dans les sous-secteurs de l’industrie manufacturière, mais plus particulièrement dans ceux du matériel de transport et de l’industrie alimentaire.

-

Nous continuerons probablement d’observer une telle combinaison de faiblesse des secteurs exposés aux difficultés du commerce extérieur et de vigueur d’autres secteurs jusqu’à la fin du deuxième trimestre, ces derniers étant soutenus par la résilience des dépenses de consommation qui s’est prolongée pendant l’été.

-

Les estimations préliminaires tablaient sur une baisse de 0,1 % du PIB réel en mai. Ces estimations sont souvent instables, mais Statistique Canada a noté un ralentissement dans les secteurs de l’extraction minière, pétrolière et gazière, des administrations publiques et du commerce de détail, lequel a été compensé par une croissance dans les secteurs de l’immobilier et de la location et du crédit-bail, favorisée par le rebond de l’activité immobilière.

-

Depuis le début du deuxième trimestre (après prise en compte de l’estimation anticipée de mai), le PIB affiche un recul de 0,3 % (en rythme annuel) en mai. Les risques sont donc orientés à la baisse par rapport à notre prévision actuelle d’un gain annualisé de 0,5 % pour l’ensemble du trimestre.

-

Ce rythme reste toutefois à peu près conforme à nos prévisions selon lesquelles la croissance économique ralentira sans toutefois dégringoler, et fait écho aux principales données sur les offres d’emploi qui indiquent une stabilisation généralisée de la demande d’embauche en mai et en juin, après un ralentissement en début d’année.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.