L’économie américaine semble déroutante sur plus d’un point.

Selon de nombreux paramètres, les taux d’intérêt restent dans une fourchette « restrictive », et ce malgré un taux de chômage toujours assez bas. Les États-Unis traversent un choc commercial historique du fait des droits de douane dont le caractère exorbitant n’avait plus été observé depuis 100 ans. Les répercussions sur l’inflation semblent toutefois limitées jusqu’à présent. Le marché du logement, qui par le passé servait de fil rouge, témoigne d’une certaine apathie par rapport aux lendemains de la crise financière mondiale. Pourtant, les prix des logements et les loyers continuent d’augmenter.

À notre avis, les décalages s’expliquent par une série de perturbations à moyen et à long terme qui viennent fausser les réactions habituelles de l’économie tout en atténuant le « cycle économique » type.

Au cœur de ces perturbations grondent des forces structurelles de plus en plus puissantes qui masquent un ralentissement cyclique bien réel. Ces perturbations compliquent la tâche d’établir des prévisions aux États-Unis sans en faire toutefois une mission impossible. Ces prévisions nécessitent une tournure d’esprit différente dans notre façon de concevoir le cycle économique, c’est-à-dire les tendances cycliques par rapport aux tendances structurelles, voire notre façon d’intégrer les données économiques mensuelles.

Par conséquent, même si nos prévisions économiques actuelles pour les États-Unis se caractérisent par une stagflation modérée (une croissance trop faible que pour être rassurante et une inflation un peu trop forte que pour apporter un quelconque soulagement), nous sommes de plus en plus d’avis que des facteurs économiques prédominants se cachent derrière les prévisions de croissance standard comme celle-ci.

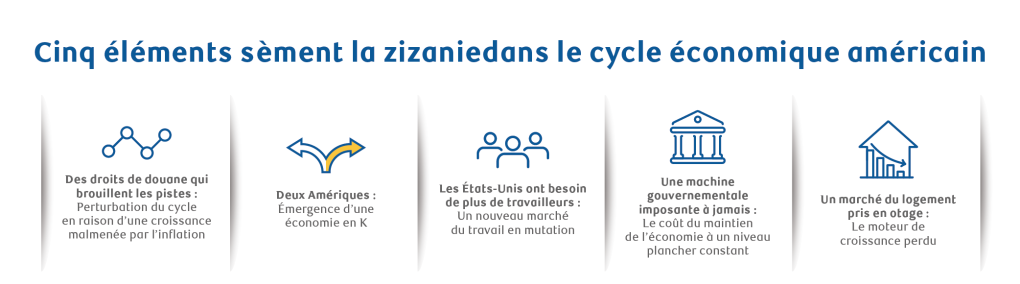

Des droits de douane qui brouillent les pistes : Perturbation du cycle en raison d’une croissance malmenée par l’inflation

La politique américaine sur les droits de douane crée d’importantes perturbations cycliques, mais aussi structurelles qui compliquent notre capacité à comprendre l’économie.

Sur le plan cyclique, les importations et les stocks ont bondi aux premier et deuxième trimestres en anticipation des droits de douane. Il s’est ensuivi d’importantes fluctuations du taux de croissance globale du produit intérieur brut et un « trou d’air » s’est créé entre la mise en œuvre des droits de douane et son incidence sur l’inflation et l’emploi. Comme nous l’avons vu ici, nous prévoyons que les droits de douane entraîneront les prix à la hausse en 2026, et plomberont également la croissance de l’emploi, un effet semblable à celui d’une stagflation modérée. Néanmoins, compte tenu de la difficulté à cerner l’ampleur des stocks excédentaires dans les secteurs, conjuguée à la comptabilité atypique des importateurs, les économistes se doivent de relativiser leurs idées au niveau des délais des répercussions et leurs certitudes quant aux prévisions pour 2025 et 2026. Selon les enseignements que nous avons tirés de la pandémie de 2020, nous savons aussi que le retour à la normale des stocks à la suite de perturbations peut prendre plusieurs années. Pour prendre un exemple extrême, considérons que l’inflation des biens aux États-Unis vient à peine de se normaliser, soit cinq ans après le choc des stocks de 2020.

Dans le même temps, il est raisonnable de supposer que des ajustements structurels sont également en train de s’opérer dans la foulée des échanges commerciaux. Un changement de stratégie des chaînes logistiques est très long. Quoi qu’il en soit, nous en sommes peut-être aux premiers stades d’une transition économique de grande envergure. En fait, cela signifie que l’économie du secteur manufacturier et les investissements des entreprises continueront de fonctionner selon la dynamique du cycle économique, mais qu’en même temps, les dépenses et l’absorption des coûts s’inscriront dans un objectif lointain. Il sera crucial de ne pas mêler ces deux éléments au risque d’interpréter, à tort, toutes les activités comme ayant une nature cyclique.

Pourquoi est-ce important ?

-

Les taux globaux du PIB et de l’inflation nous induiront probablement en erreur, et ce pendant plusieurs trimestres, voire plus. Il est essentiel de mettre davantage l’accent sur les derniers achats nationaux pour se faire une meilleure idée de l’état de l’économie intérieure des États-Unis.

-

Étant donné que le recalibrage des stocks rend le cycle du secteur manufacturier volatile, nous pouvons nous attendre à d’autres disparités de l’activité dans les secteurs manufacturier et tertiaire. Dans la foulée, la valeur du secteur manufacturier en tant qu’indicateur économique avancé diminuera, comme au lendemain de la pandémie.

-

À court et à moyen terme, un clivage sectoriel persistera entre les secteurs dépendant des échanges et les autres secteurs. Il se peut que les données globales sur la croissance ne soient pas représentatives de l’ensemble de l’économie. L’importance de l’analyse économique ascendante se renforcera.

Consultez notre point de vue sur les répercussions probables des droits de douane sur l’économie américaine ici.

Deux Amériques : Émergence d’une économie en K

Cela vaut depuis toujours : les ménages à revenu élevé contribuent de façon disproportionnée à la consommation par rapport aux groupes à revenu faible ou moyen. Dans le passé toutefois, les consommateurs suivaient généralement tous le même cycle économique, et une amélioration des données économiques allait généralement de pair avec une amélioration des conditions pour la plupart d’entre eux.

Toujours est-il qu’au cours des dernières années, la situation économique des Américains à revenu faible ou moyen a grandement divergé de celle des Américains à revenu élevé. La divergence provient du fait que les ménages à revenu élevé ont profité d’épisodes d’augmentation des taux d’intérêt (hausse des rendements de l’épargne), et de la hausse du patrimoine découlant de l’embellie des marchés boursiers et du logement. Les ménages à revenu faible ou moyen sont largement passés à côté des gains de patrimoine, et ont aussi encaissé plus durement le fardeau de l’inflation, car l’augmentation des loyers et des prix des denrées alimentaires est disproportionnée pour eux.

Par conséquent, l’opinion des Américains diverge de plus en plus selon les circonstances. Il en résulte la nécessité d’interpréter les données économiques – et le cycle – différemment. En particulier, les données subjectives (données d’enquête) constituent un outil prévisionnel beaucoup moins utile. De fait, elles donnent trop d’importance aux ménages à revenu faible ou moyen par rapport à ceux des ménages à revenu élevé, dont la consommation est disproportionnée. Dans le même temps, les données économiques agrégées exagèrent probablement aussi la situation économique de nombreux Américains. Pour les entreprises au service des Américains à revenu faible ou moyen, il s’agit d’une distinction essentielle.

Pourquoi est-ce important ?

-

Il faut s’attendre à ce que la divergence entre les données subjectives et les données objectives persiste, car la confiance tient compte de tous les niveaux de revenu, tandis que les dépenses réelles sont prioritairement axées sur les consommateurs à revenu élevé. La valeur des sondages, en particulier les données sur la confiance, en tant qu’indicateurs avancés de l’économie réelle diminue donc.

-

Les données globales montreront le « consommateur » moyen. Il faut toutefois éviter les généralisations, car ces données ne tiennent pas compte de la réalité économique pour une grande partie de la population.

-

Lorsqu’on prévoit le comportement global des consommateurs, il est de plus en plus nécessaire de mettre l’accent sur les dépenses des ménages à revenu élevé, tout en conservant des modèles équipondérés pour les analyses des politiques et des entreprises.

Les États-Unis ont besoin de plus de travailleurs : Un nouveau marché du travail en mutation

L’évaluation du marché du travail et des signaux qu’il envoie à l’égard de l’économie sous-jacente permettra de plus en plus d’isoler avec précision la demande de travailleurs par rapport à l’offre.

Les départs massifs à la retraite et de plus en plus rapides, combinés à une politique de faible immigration, continueront probablement de peser sur les taux de participation à la population active et de limiter la disponibilité de la main-d’œuvre. Cette tension entre la demande et l’offre de main-d’œuvre apparaît déjà dans les données sur l’emploi de 2025. La croissance de l’emploi a ralenti, passant d’une moyenne de 168 000 par mois en 2024 à 74 000 par mois en 2025. Quoi qu’il en soit, le taux de chômage est resté exceptionnellement bas par rapport aux normes historiques. Le fond du problème est simple, quoique fondamental : l’économie américaine doit créer moins d’emplois pour moins de travailleurs.

Ce changement a plusieurs conséquences importantes, dont trois qui sortent du lot :

-

Au cours des cinquante dernières années, l’accélération de la croissance de l’emploi laissait présager une amélioration de l’économie américaine, et une croissance plus faible ou négative de l’emploi était un signe infaillible de ralentissement ou de récession à venir. Selon nous, c’est de moins en moins le cas.

-

Le vieillissement de la population (et de la main-d’œuvre) modifie également les besoins pour certaines compétences, en particulier dans le domaine des soins de santé. Il n’est pas étonnant que plus de la moitié des emplois créés au cours des huit premiers mois de 2025 concernât les soins de santé. Ce phénomène n’est pas attribuable à la demande cyclique et à l’essor de l’économie, mais plutôt à une dynamique structurelle. En d’autres termes, le nombre total d’emplois et leur répartition sont touchés par ce raz-de-marée démographique. Ces emplois, combinés à l’augmentation des postes au sein de la fonction publique, sont également moins susceptibles d’être touchés par le cycle économique normal. Voilà qui réduit encore davantage le caractère cyclique du marché du travail.

-

Un taux de chômage qui demeure structurellement bas (avec certaines variations cycliques) réduit également le marché du travail, et affaiblit, par voie de transmission, l’activité économique. Par exemple, les fortes hausses du taux de chômage sont moins probables. Par conséquent, la faiblesse du marché du travail touche une moins grande partie de la population.

Pourquoi est-ce important ?

-

Il se peut que le taux de chômage devienne un indicateur cyclique moins fiable et qu’il soit nécessaire de diviser la croissance globale de l’emploi entre les secteurs cycliques et acycliques pour se faire une bonne idée de l’état de l’économie privée nationale.

-

Le resserrement du marché du travail devrait freiner la décélération de la croissance des salaires. Le ralentissement de l’inflation des services s’en trouvera donc encore plus difficile.

-

Comme les retraités représentent une plus grande partie de la population, les revenus sont de moins en moins sensibles à l’évolution du marché du travail. Aux États-Unis, environ 20 % de tous les revenus proviennent maintenant des transferts gouvernementaux, qui sont indépendants du cycle économique. De même, les activités de consommation devraient commencer à avoir un lien cyclique avec le cycle économique.

Lisez notre article « Les États-Unis ont besoin de plus de travailleurs, et non de plus d’emplois » ici.

Une machine gouvernementale imposante à jamais : Le coût du maintien de l’économie à un niveau plancher constant

Selon presque tous les paramètres, les dépenses du gouvernement fédéral américain atteignent ou frôlent des sommets historiques.

Évidemment, cette situation a suscité des inquiétudes quant à la viabilité des dépenses publiques et à la capacité de Washington à rembourser ses dettes croissantes. C’est certes très inquiétant, mais il ne s’agit pas des seuls éléments à prendre en considération. Alors que le gouvernement s’agrandit et que les dépenses demeurent à ces niveaux historiques, la grosse machine gouvernementale perturbe également notre interprétation du cycle économique.

-

Son imposante carrure est probablement en train d’atténuer le cycle économique, tant à la baisse qu’à la hausse. Contrairement aux dépenses publiques « contracycliques » traditionnelles, les dépenses de la période après la COVID-19 ont été caractérisées non seulement par leur ampleur, mais également par leur nature procyclique. Faisant office de garde-fou de l’économie, l’ampleur des dépenses publiques limite la faiblesse globale de l’économie. En même temps, puisque les dépenses du secteur public ont tendance à s’accompagner d’une moindre efficacité et d’une moindre productivité, un gouvernement qui grandit pourrait aussi plafonner la croissance à moyen terme.

-

La politique budgétaire influe de plus en plus sur l’orientation et la composition de l’économie, a fortiori en ce qui a trait à la politique monétaire. La forme de la courbe des taux le montre particulièrement clairement : les titres à court terme chutent à la suite des réductions de taux attendues, tandis que ceux à long terme sont à la merci de la viabilité budgétaire. Voilà qui est problématique au sens où les pressions sur les coûts s’en trouvent accentuées à mesure que continuent d’augmenter les charges d’intérêts.

-

Il se peut que les dépenses publiques retiennent avant tout l’attention. Il convient néanmoins de garder à l’esprit que les besoins des administrations publiques augmentent à mesure que la population vieillit, et exercent ainsi des pressions supplémentaires sur la sécurité sociale, les dépenses de l’assurance maladie et le marché du travail. Les emplois des secteurs des soins de santé, de l’assistance sociale et de la fonction publique représentent maintenant un emploi sur trois aux États-Unis.

Pourquoi est-ce important ?

-

La grosse machine gouvernementale atténue le cycle économique, ce qui diminue la probabilité de récessions techniques selon les taux globaux, mais peut aussi limiter la reprise économique.

-

Les administrations publiques ont une nature beaucoup moins cyclique, voire contracyclique. Puisque les emplois au sein de la fonction publique représentent une plus grande part de la population active au fil du temps, la faiblesse économique est moins susceptible de se répercuter dans les taux globaux de l’emploi et du revenu.

Un marché du logement pris en otage : Le moteur de croissance perdu

Le marché américain du logement connaît une profonde paralysie, pris en otage par le choc provoqué par les taux hypothécaires à 30 ans, qui frôlent les sommets atteints depuis vingt ans, et l’effet de « blocage » des taux hypothécaires historiquement bas en période de pandémie des emprunteurs hypothécaires.

La plupart des données sur le logement semblent clairement indiquer une récession. Au cours des trois dernières années, le volume des ventes de logements existants s’est maintenu à des niveaux qui n’avaient plus été observés depuis la crise financière mondiale. La confiance des consommateurs à l’égard de l’achat d’un logement a été aussi rarement basse tout comme l’accessibilité à la propriété pour les acheteurs d’une première maison. Dans le passé, un tel événement aurait sonné le glas de l’économie américaine. En effet, le marché du logement a toujours été le moteur du cycle économique. Il a toutefois freiné la croissance totale durant neuf des quatorze derniers trimestres, sans entraîner l’ensemble de l’économie dans son sillage. Pendant ce temps, les prix des maisons continuent paradoxalement de monter.

Cet écart au sein du secteur du logement réside en partie dans sa sensibilité moindre aux taux d’intérêt, une autre conséquence du vieillissement de la population. Les taux d’intérêt élevés constituent un autre obstacle à la pénurie structurelle d’offre de logements. L’effet conjugué de ces facteurs se traduit par une économie du logement qui est maintenant désynchronisée du cycle économique dans son ensemble. Il bouleverse notre approche ordinaire à l’égard du secteur et de ses répercussions sur l’ensemble de l’économie.

Pourquoi est-ce important ?

-

Le marché du logement est, du moins pour le moment, un moteur perdu de la croissance de l’économie américaine, ce qui limite les gains de croissance et réduit sa valeur en tant qu’indicateur de cycle.

-

La politique monétaire ne parvient plus à stimuler autant le marché du logement, puisque la plupart des emprunteurs hypothécaires profitent encore des taux d’intérêt en vigueur pendant la pandémie. Ces emprunteurs hypothécaires n’ont pas été touchés par l’augmentation des taux et seront également moins sensibles à une baisse des taux sauf si ceux-ci redeviennent nuls.

-

De manière générale, l’économie pourrait devenir plus sensible aux marchés locatifs et aux loyers, à mesure que les niveaux d’accession à la propriété diminuent.

-

Au fur et à mesure que les retraités s’installent dans des collectivités de retraite ou obtiennent d’autres logements avec assistance, il se peut que l’évolution démographique exerce des pressions à la baisse sur les prix. Il s’agit là toutefois d’un thème plus régional, et non cyclique.

À propos des auteurs

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.