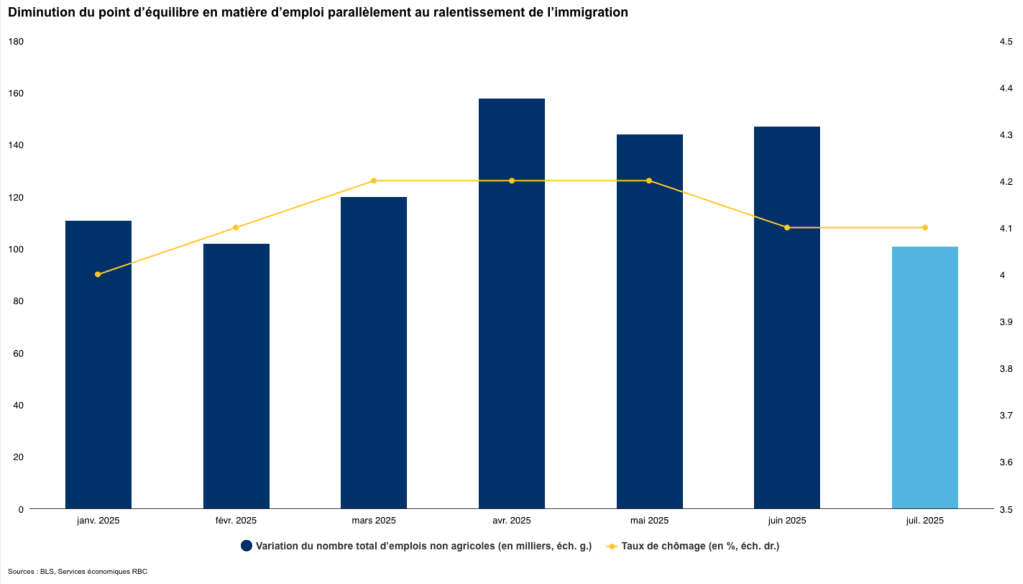

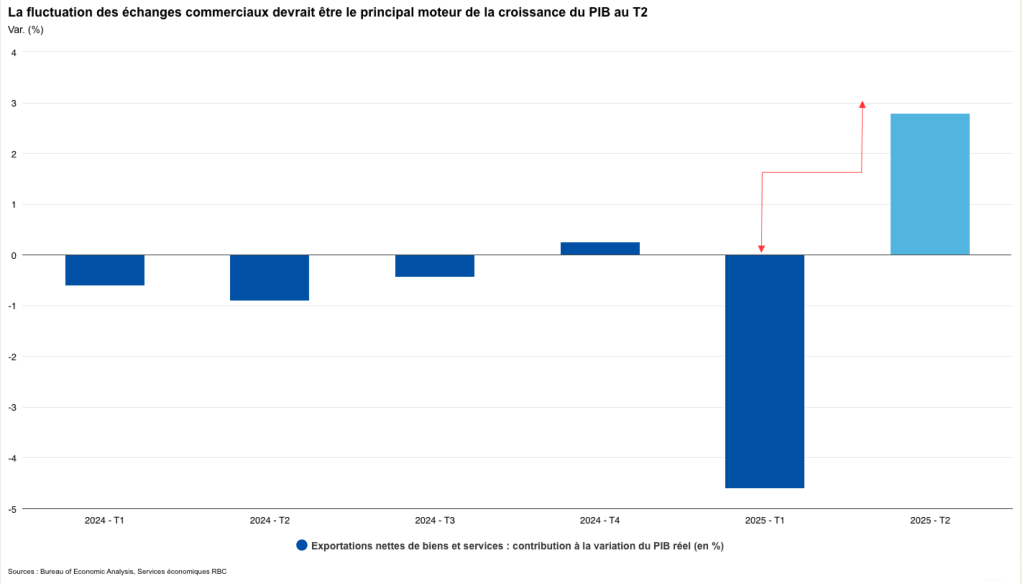

La réunion du Comité fédéral de l’open market qui aura lieu la semaine prochaine (le 30 juillet) risque d’être complètement éclipsée par la publication de toute une série de données économiques. Le rapport sur le PIB et le rapport sur l’emploi au deuxième trimestre seront les principaux points d’intérêt, mais ni l’un ni l’autre ne devrait influer sur les perspectives économiques de la Fed. Nous prévoyons un rebond de la croissance du PIB à 2,5 % au T2, l’envolée des importations s’étant atténuée et les consommateurs maintenant des dépenses réelles positives. Dans le même ordre d’idées, nous croyons que le marché du travail demeurera tendu, que le taux de chômage se maintiendra à 4,1 % et que 101 000 emplois seront créés en juillet. Ce chiffre représente certes un ralentissement par rapport aux gains enregistrés plus tôt cette année, mais il survient en même temps qu’un ralentissement de l’immigration, ce qui signifie que le taux du seuil de rentabilité (c.-à-d. les gains d’emploi requis pour maintenir un taux de chômage stable) diminue. En outre, nous prévoyons que les demandes initiales de prestations d’assurance-emploi demeureront à des niveaux peu élevés après avoir affiché une baisse inattendue cette semaine, ce qui témoigne du nombre de licenciements toujours bas.

À la suite de cette série de données économiques stables, nous avons récemment reporté notre prévision voulant que la Fed commence à réduire les taux de 25 pb à la réunion de décembre. En ce qui concerne la réunion de la semaine prochaine, rien ne change ; nous ne nous attendons pas à ce que la Fed modifie sa position. Toutefois, si nos prévisions sur l’inflation se concrétisent, nous croyons que la Fed pourrait devoir reporter un éventuel cycle de réduction des taux jusqu’à ce que les répercussions des droits de douane se dissipent, ce qui ne surviendra probablement pas avant 2026. Risque notable : le maintien des droits de douane au titre de l’article 232 en sus des droits de douane propres à chaque pays créerait un environnement inflationniste plus persistant. Pour l’heure, nous prévoyons que le déflateur des dépenses personnelles de consommation affichera une hausse la semaine prochaine, et que l’inflation globale et de base progresseront de 0,3 % sur un mois. Soulignons que nous ne nous attendons pas à ce que l’inflation se rapproche davantage de la cible de 2 % fixée par la Fed, puisque le rythme annuel de l’inflation selon les DPC demeure près de 3 %. Selon nous, le taux devrait se maintenir à 2,7 % sur 12 mois.

À propos des auteurs

Mike Reid est premier économiste, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.