En avril, le marché a enregistré un nombre satisfaisant de nouvelles inscriptions, mais les acheteurs sont tout de même restés sur la touche dans la plupart des grands marchés canadiens. Le déclin des ventes combiné à une hausse de l’offre a ramené les stocks aux niveaux d’avant la pandémie, atténuant les tensions entre offre et demande de logements au Canada.

Contrairement aux mois précédents, l’activité a reculé dans la plupart des régions, la Saskatchewan, le Nouveau-Brunswick et Terre-Neuve étant les seules provinces à avoir enregistré une augmentation d’un mois sur l’autre en avril. Les marchés les plus chers du Canada sont quant à eux restés déprimés.

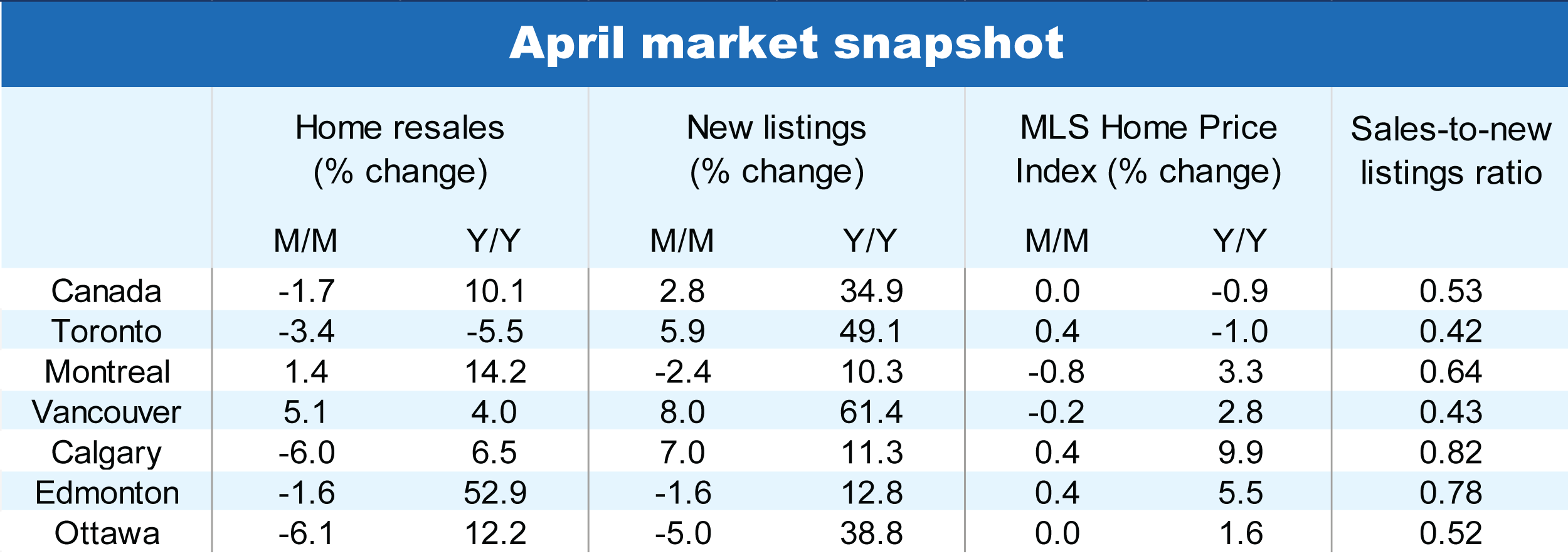

Les ventes restent anémiques en prévision des baisses de taux d’intérêt

C’était encore le calme plat en avril pour les reventes. Elles ont baissé de 1,7 % par rapport au mois précédent à l’échelle nationale, selon les données désaisonnalisées, tirant l’activité au niveau le plus bas de l’année. Le ralentissement s’est étendu à l’ensemble du marché, alors l’activité était plus contrastée au début de l’année.

Même l’Alberta, où l’activité est assez soutenue, a affiché une baisse (-4,5 % d’un mois sur l’autre). Nous prenons ce relevé avec un grain de sel, car les ventes peuvent être volatiles d’un mois à l’autre, surtout au début du printemps, une période caractérisée par une envolée des achats. Cependant, cette baisse pourrait être un premier signe que les acheteurs potentiels sont découragés par des mois de flambée des prix. Nous suivrons de près l’évolution des ventes au cours des prochains mois pour avoir une meilleure idée de l’appétit des acheteurs dans la province.

On note un revirement similaire des ventes en avril dans certains marchés du Québec (-1,3 % d’un mois sur l’autre), de même qu’à Halifax (-6,2 % d’un mois sur l’autre) et à Winnipeg (-4,6 % d’un mois sur l’autre).

Comme lors des mois précédents, c’est à Toronto (-3,4 % d’un mois sur l’autre) et dans les marchés avoisinants que l’activité a été la plus faible, y compris à Hamilton-Burlington (-3,8 % d’un mois sur l’autre), ainsi que dans certains grands marchés de la Colombie-Britannique, comme Victoria (-3,7 % d’un mois sur l’autre) et la vallée du Fraser (-8,1 % d’un mois sur l’autre). Vancouver est allée à contre-courant de cette tendance, avec une augmentation de 5,1 % d’un mois sur l’autre. Dans ce marché, la croissance des ventes a dépassé la moyenne nationale pour un deuxième mois consécutif.

Le nombre de vendeurs augmente

En avril, les vendeurs étaient plus nombreux sur le marché. L’afflux d’inscriptions a contribué à atténuer les tensions sur le marché canadien du logement, en ramenant les stocks à leur niveau de février 2020, soit l’équivalent de 4,2 mois d’offre.

Les vendeurs ont été particulièrement actifs en Colombie-Britannique et en Ontario durant le mois. À notre avis, ils se sont empressés d’inscrire leurs propriétés avant que le changement apporté au taux d’inclusion des gains en capital par le gouvernement fédéral entre en vigueur en juin.

Les nouvelles inscriptions ont également augmenté dans les marchés plus tendus de l’Alberta et de la Saskatchewan. Elles restent cependant nettement inférieures à ce qu’elles étaient avant la pandémie, ce qui maintient un rapport particulièrement serré entre l’offre et la demande.

Les prix des propriétés demeurent stables

Les prix des propriétés sont demeurés stables en avril, après que l’indice MLS des prix des propriétés au Canada a opéré un léger repli de 0,2 % d’un moins sur l’autre en mars. Il s’agit du troisième mois consécutif de stagnation des prix. Selon nous, cela montre que la correction des prix est largement terminée. Toutefois, en raison de la forte activité observée au printemps dernier, les prix ont légèrement baissé sur 12 mois.

En raison de la très faible abordabilité, les prix ne peuvent pas monter beaucoup dans la plupart des marchés. Les marchés les plus fébriles des Prairies, dont Saskatoon (+1,0 % d’un mois sur l’autre) et Calgary (+0,4 % d’un mois sur l’autre), font partie des rares régions où les prix ont poursuivi leur ascension à un rythme soutenu. L’indice composite des prix des propriétés a grimpé pour la troisième fois d’affilée à Toronto (+0,4 % d’un mois sur l’autre) en avril, signalant une reprise graduelle après un hiver atone.

Malgré l’afflux de nouvelles inscriptions enregistré le mois dernier, nous nous attendons toujours à ce que les prix augmentent de façon plus modérée au deuxième semestre et au début de 2025.

Le budget serré des acheteurs tempère l’activité

Bien que l’afflux de nouvelles inscriptions ait contribué à un rééquilibrage du marché canadien du logement, le fait que les acheteurs disposent d’un budget limité modère l’activité. Un plus grand nombre d’investisseurs pourraient se décider à vendre leur propriété avant que le nouveau taux d’inclusion des gains en capital entre en vigueur en juin. Cependant, nous croyons que des baisses de taux seront nécessaires pour relancer l’activité. En attendant, la piètre abordabilité semble dissuader les acheteurs.

Lisez la Mise à jour mensuelle sur le marché du logement des mois précédents.

Voir le fichier PDF avec les graphiques complets

Rachel Battaglia, économiste à RBC, est membre du groupe d’Analyse macroéconomique et régionale. À ce titre, elle analyse les perspectives macroéconomiques des provinces. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.