MISE À JOUR MENSUELLE SUR LE MARCHÉ DU LOGEMENT

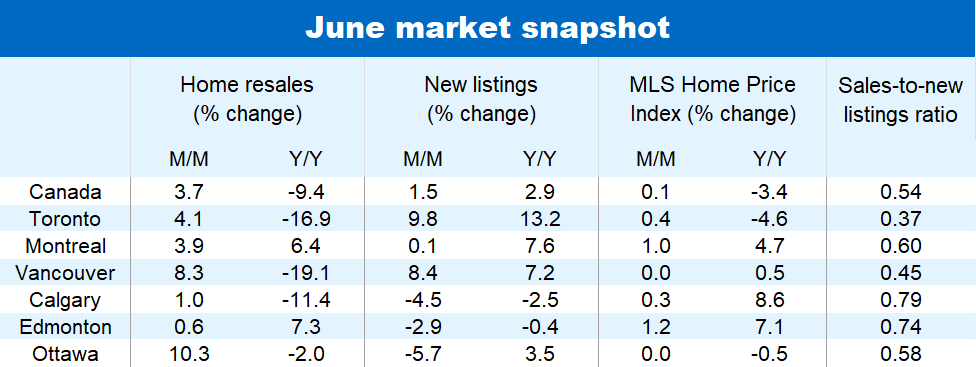

En juin, la Banque du Canada a abaissé les taux d’intérêt pour la première fois en quatre ans. Cette réduction a apporté une bouffée d’air frais au marché canadien du logement, sans toutefois survolter l’activité, qui demeure généralement faible. Le mois dernier, les reventes de propriétés sont restées confinées dans la fourchette observée depuis le printemps 2023, malgré une hausse de 3,7 % par rapport à mai. À l’échelle nationale, elles demeurent inférieures de 9 % aux niveaux d’avant la pandémie.

Les ventes ont légèrement augmenté dans tous les marchés, à quelques exceptions près (Winnipeg, Trois-Rivières et St. John’s). Dans la plupart des cas, la hausse n’a pas été suffisante pour neutraliser les baisses des mois précédents, si bien que l’activité est plus faible que l’an dernier.

Les bonnes nouvelles du côté des taux d’intérêt n’ont peut-être pas été le seul facteur qui a motivé les acheteurs. La hausse des stocks leur a aussi offert plus de choix. Les vendeurs ont été plus nombreux cette année, y compris en juin. Les nouvelles inscriptions ont augmenté pour une cinquième fois d’affilée au cours des six derniers mois au Canada. Ces augmentations ont été particulièrement importantes dans la vallée du Fraser (12,1 % par rapport à mai), à Toronto (9,8 %) et à Vancouver (8,4 %).

Ce rééquilibrage stabilise les prix, après une période de rapport tendu entre offre et demande. L’indice MLS global des prix des propriétés à l’échelle nationale a stagné au printemps, restant sous les niveaux de l’an dernier. Le prix de référence était de 717 700 $ (désaisonnalisé) en juin, en légère hausse de 0,1 % par rapport à mai et sans grand changement depuis mars.

Dans de nombreux marchés des Prairies, les prix continuent de grimper plus rapidement que la moyenne nationale en raison de la forte demande et des stocks limités. La croissance démographique fulgurante à Calgary et, dans une moindre mesure, à Edmonton exerce une pression énorme sur les stocks locaux, entraînant une flambée de la valeur des propriétés.

Les tendances des prix stagnent dans la plupart des cas en Ontario et en Colombie-Britannique. Dans certains de ces marchés, les acheteurs sont les plus durement touchés par la crise de l’accessibilité à la propriété. La valeur des propriétés continue de monter, quoique très légèrement, à Toronto et à Vancouver. En revanche, elle a reculé de plus de 5 % dans la vallée du Fraser depuis septembre.

Les prix enregistrent des gains modestes, mais soutenus dans la plupart des régions du Québec et des provinces de l’Atlantique. Les conditions de l’offre et de la demande demeurent généralement tendues sur ces marchés, malgré l’augmentation graduelle des stocks qui ont décollé de leurs creux historiques.

Reprise lente à l’horizon

Les autres baisses attendues des taux d’intérêt devraient stimuler la demande des acheteurs partout au pays. Toutefois, la reprise sera probablement progressive. Selon nous, les taux devront diminuer sensiblement avant qu’on puisse noter un effet sur les coûts de propriété, surtout dans les marchés les plus dispendieux du Canada. C’est pourquoi nous nous attendons à ce que le raffermissement du marché du logement soit lent jusqu’à la fin de l’année avant de s’accélérer quelque peu l’an prochain, une fois que les taux à court et à long terme seront nettement plus bas.

Nous entrevoyons une tendance similaire pour les prix, bien que certains marchés comme celui de Toronto pourraient subir de nouvelles pressions baissières à court terme si les stocks s’accroissent de manière significative.

Voir le fichier PDF avec les graphiques complets

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.