En mars, l’activité a été nuancée sur le marché canadien du logement. Les reventes ont oscillé autour des niveaux de février à l’échelle nationale et ne sont toujours pas revenues là où elles se trouvaient avant la pandémie.

Comme lors des mois précédents, l’activité est restée au point mort dans les marchés les plus chers du Canada (dont Toronto et Vancouver), où il est très difficile d’accéder à la propriété. À notre avis, une situation inextricable semble émerger du fait de l’inflexibilité des vendeurs et du budget serré des acheteurs. La baisse des nouvelles inscriptions d’un mois sur l’autre pour toutes les catégories ajoute peut-être aux contraintes.

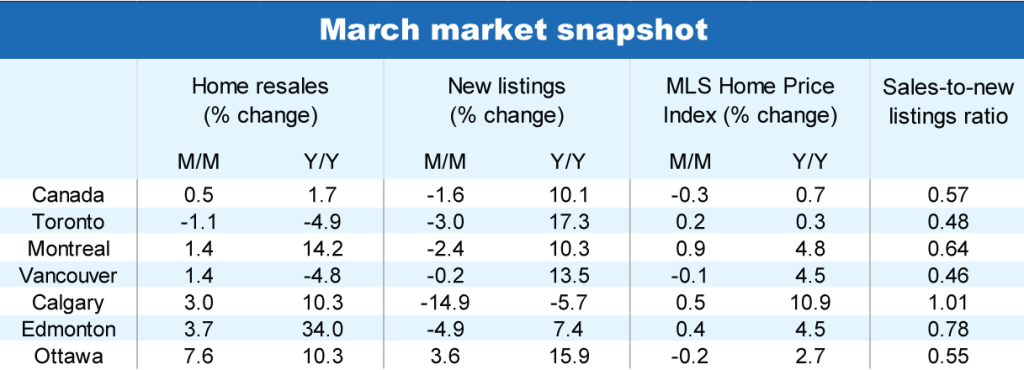

Stagnation des ventes en mars au Canada

La variation des ventes d’un mois sur l’autre, selon les données désaisonnalisées, est de seulement 0,5 % à l’échelle nationale. Ce manque de vigueur s’explique principalement par le ralentissement de l’activité en Ontario (-1,6 % sur un mois), notamment à Toronto, en Saskatchewan (-2,3 %) et au Nouveau-Brunswick (-8,7 %), tandis que les ventes ont progressé en Colombie-Britannique (+0,7 %). En revanche, l’activité s’est sensiblement accélérée en Alberta (+3,6 %) et au Québec (+2,4 %), surtout à Edmonton et à Montréal.

Il convient de noter que l’effet des facteurs saisonniers a été plus important que d’habitude au cours des derniers mois. Ainsi, le mois de février a compté un jour ouvrable supplémentaire (année bissextile) et le congé de Pâques est arrivé en mars cette année (alors qu’en 2023, il était tombé en avril). Selon nous, les distorsions saisonnières seront moins prononcées au cours des dernières semaines du printemps, de sorte qu’on aura une meilleure idée des tendances sous-jacentes du marché.

Acheteurs et vendeurs dans l’impasse

Les conditions de l’offre et de la demande sont demeurées généralement équilibrées au Canada, sauf dans quelques marchés (p. ex., Calgary) où les vendeurs étaient en position de force. Certains vendeurs potentiels se sont peut-être abstenus d’inscrire leur propriété en mars, espérant une demande plus forte cet été. On s’attend de plus en plus à ce que la Banque du Canada abaisse les taux d’intérêt au milieu de l’année.

Les vendeurs se sont montrés particulièrement prudents en Colombie-Britannique et en Ontario le mois dernier, étant donné que les tendances des prix sont toujours orientées à la baisse dans de nombreux marchés de ces provinces. En ce qui concerne les acheteurs, l’enthousiasme n’est pas au rendez-vous, même si on note une amélioration généralisée, et le ratio des ventes aux nouvelles inscriptions suit une tendance baissière dans ces provinces.

Au Québec, par contre, le regain de vigueur du marché s’est traduit par le rapport entre offre et demande le plus serré depuis l’été dernier. La plupart des marchés de l’Alberta sont également extrêmement tendus, le ratio des ventes aux nouvelles inscriptions frôlant des sommets records à Calgary et à Edmonton. Nous prévoyons que la croissance des prix s’accélérera sur ces marchés dans les mois à venir.

Les conditions sont généralement favorables aux vendeurs dans les provinces de l’Atlantique et les autres provinces des Prairies, de sorte qu’une légère augmentation des prix est possible dans le courant du printemps.

Stabilisation des prix

L’indice MLS des prix des propriétés au Canada a enregistré une légère baisse de 0,3 % d’un mois sur l’autre en mars, après avoir stagné en février. Cela montre bien que la correction des prix est largement terminée. Cela dit, les tendances varient grandement d’une région à l’autre du pays.

La très mauvaise accessibilité à la propriété a plombé les prix dans de nombreux marchés de l’Ontario et de la Colombie-Britannique, notamment à Brantford, Cambridge et Ottawa, dans la vallée du Fraser et à Vancouver. La région du Grand Toronto a toutefois enregistré une hausse pour un deuxième mois consécutif (+0,3 %). Des pressions baissières se sont également exercées sur les prix en Nouvelle-Écosse.

À l’inverse, les prix continuent de monter dans d’autres provinces. Montréal (+0,9 % d’un mois sur l’autre), Calgary (+0,5 %) et Edmonton (+0,4 %) font partie des grands marchés où les gains ont été appréciables.

Nous nous attendons à ce que les prix augmentent graduellement au cours des prochains mois, puis à ce que la hausse s’accélère peu à peu lorsque la Banque du Canada décrétera plusieurs baisses des taux au deuxième semestre de cette année et au début de 2025.

Des politiques annoncées qui auront une incidence sur le marché

Dans le dossier de la crise du logement, le Canada a pris le taureau par les cornes ces dernières semaines. Le gouvernement fédéral a annoncé une série d’initiatives importantes visant à freiner la croissance de la demande, à augmenter l’offre (en particulier de logements locatifs) et à aider ceux qui veulent devenir propriétaires. De son côté, l’Ontario a adopté une loi pour accélérer la construction résidentielle. Ces mesures axées sur la hausse du stock de logements et notamment la priorité donnée aux appartements locatifs nous semblent encourageantes. Notre rapport intitulé La grande reconstruction : sept façons de remédier à la pénurie de logements au Canada met en évidence l’urgence de réaliser des progrès importants en vue d’accroître l’offre pour faire face à la crise. Selon nous, les mesures politiques annoncées finiront par porter leurs fruits, mais il n’y a pas de solutions rapides.

Voir le fichier PDF avec les graphiques complets

Robert Hogue, économiste en chef adjoint à RBC, est entré au service de RBC en 2008. Il produit des analyses et des prévisions sur le marché canadien du logement et les économies provinciales.

Rachel Battaglia, économiste à RBC, est membre du groupe d’Analyse macroéconomique et régionale. À ce titre, elle analyse les perspectives macroéconomiques des provinces. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.