Perspectives canadiennes

La guerre commerciale a freiné plus que prévu le produit intérieur brut du Canada au deuxième trimestre. Toutefois, les données montrent que l’économie a mieux résisté aux pressions commerciales récentes qu’on ne le craignait, alors que l’incertitude était à son comble au printemps.

Les secteurs sensibles aux échanges commerciaux ont fait face à d’importants défis. Les exportations ont dégringolé au deuxième trimestre et le secteur manufacturier a reculé à un rythme annualisé de 8 %. En juillet, les importations américaines de produits d’acier et d’aluminium en provenance du Canada et visés par des droits de douane de 50 % ont diminué de près de 50 % d’une année sur l’autre.

Le plus important, toutefois, est que la plupart des exportations canadiennes continuent de traverser la frontière en franchise de droits grâce aux exemptions prévues dans l’ACEUM, et la faiblesse reste en grande partie limitée aux secteurs directement touchés. Le nombre d’emplois dans les secteurs de la fabrication et du transport a diminué de 32 000 par rapport à la fin de 2024, mais a augmenté de 70 000 dans les autres secteurs.

En revanche, l’activité en dehors des secteurs touchés par les droits de douane est restée solide. Les dépenses de consommation ont bondi de 4,5 % au deuxième trimestre, malgré un faible degré de confiance. D’après notre suivi des opérations sur cartes RBC, la croissance s’est poursuivie au troisième trimestre.

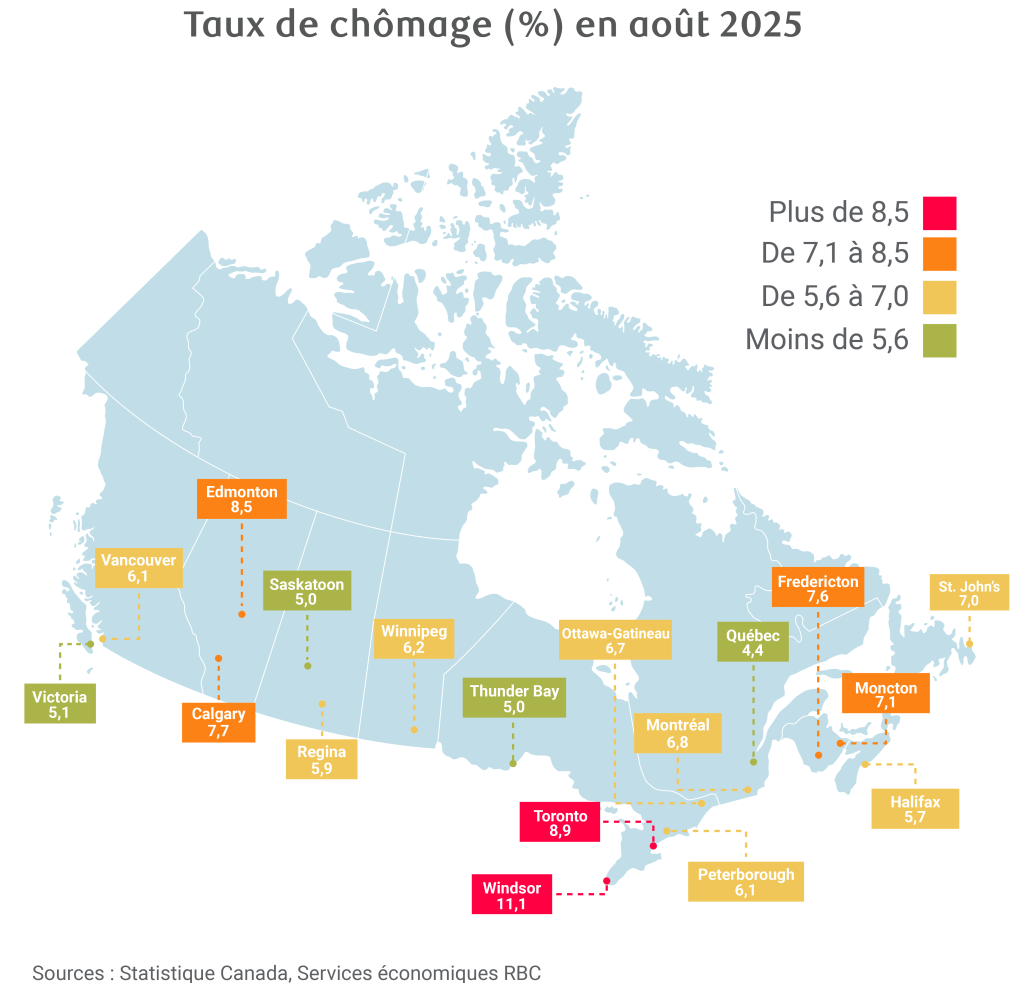

Le taux de chômage a atteint 7,1 % en août, le niveau le plus élevé depuis près d’une décennie, en dehors de la période de pandémie. Cependant, les offres d’emploi et l’amélioration de la confiance des entreprises laissent entrevoir une stabilisation de la demande de main-d’œuvre.

Les perspectives pour le reste de l’année sont plus prometteuses

Dans notre dernière mise à jour trimestrielle, il y a trois mois, nous avions souligné que les principaux développements concernant les perspectives du Canada étaient plus positifs que prévu, à un moment où la confiance envers l’économie était au plus bas au printemps. Cela reste vrai, la croissance se rapprochant des scénarios les moins pessimistes envisagés en début d’année.

Facteurs positifs :

-

Croissance résiliente : Les indicateurs avancés du PIB pour le troisième trimestre sont plus encourageants que ceux du deuxième trimestre.Les volumes d’exportation ont progressé pour un troisième mois consécutif en juillet, et les ventes du secteur manufacturier ont augmenté, ce qui laisse croire que le troisième trimestre ne connaîtra pas la forte décélération de la croissance liée au commerce et à la production manufacturière observée au deuxième trimestre. Les marchés du logement ont commencé à montrer des signes d’amélioration. De plus, notre suivi des opérations sur cartes RBC indique une croissance à venir des dépenses de consommation.

-

Exemptions prévues dans l’ACEUM : La plupart des exportations canadiennes vers les États-Unis restent exemptes de droits de douane (88 % en juillet), grâce aux exemptions prévues pour les produits conformes à l’ACEUM. Les exportations de produits spécifiquement visés par les droits de douane ont reculé de 16 % en juillet par rapport à l’an dernier, tandis que celles des produits restés largement exonérés de droits ont augmenté de 0,5 % (consultez l’enjeu sous la loupe ici pour en savoir plus)

-

Soutien budgétaire : Le gouvernement fédéral et les provinces ont annoncé d’importants programmes de soutien économique, de plus en plus susceptibles d’appuyer la croissance au cours de l’année à venir.

-

Licenciements limités : La hausse du taux de chômage est surtout attribuable à l’allongement de la durée de recherche d’emploi pour les nouveaux venus sur le marché du travail. Le taux de chômage chez les jeunes, en particulier, a fortement augmenté. En revanche, la croissance du nombre de chômeurs résultant de mises à pied permanentes a ralenti pour s’établir à 4,7 % d’une année sur l’autre en août, contre 19 % et 24 % en 2023 et 2024, respectivement.

-

Souplesse des banques centrales : De nouvelles baisses de taux d’intérêt de la Banque du Canada ne figurent pas dans notre scénario de base, mais les décideurs pourraient abaisser les taux au besoin. Le recul des échanges commerciaux nets observé au deuxième trimestre ne devrait pas se reproduire, les dépenses des ménages continuent de surprendre par leur vigueur, et le soutien budgétaire (mieux adapté pour compenser les effets négatifs des droits de douane sectoriels) s’accroît. Toutefois, compte tenu de la faiblesse du PIB au deuxième trimestre et des derniers rapports sur le marché de l’emploi, une baisse des taux en septembre reste essentiellement incertaine.

Certains risques de baisse subsistent

-

Risques liés à la dépendance aux États-Unis : Le Canada continue de bénéficier de droits de douane américains relativement favorables, mais cela offre peu de réconfort si une hausse généralisée des droits américains entraînait une contraction du secteur industriel nord-américain, étroitement intégré.

Le taux de chômage demeure historiquement bas aux États-Unis, mais la croissance de l’emploi stagne depuis avril, la faiblesse étant concentrée dans les secteurs industriels où les liens économiques avec le Canada sont les plus étroits.

-

Le maintien des exemptions prévues dans l’ACEUM est essentiel des deux côtés de la frontière : Ces exemptions continuent de protéger la plupart des exportations canadiennes contre les droits de douane américains, et leur maintien est vital pour les exportateurs canadiens.

Mais, comme nous l’avons fait valoir ici, l’accord est également important pour les importateurs américains, qui verraient, sans lui, l’augmentation déjà marquée des coûts d’importation s’accélérer considérablement.

L’ACEUM n’expirera pas (automatiquement) avant 2036, et les négociations pour prolonger l’accord (conclu par la première administration Trump) au-delà de cette date débuteront au plus tard l’an prochain.

La politique commerciale des États-Unis demeure très imprévisible, mais le maintien des protections de l’ACEUM malgré plusieurs séries de droits de douane américains est une reconnaissance implicite des avantages mutuels.

Aperçu provincial

La croissance provinciale diverge dans un contexte de tensions commerciales

Alors que le Canada subit un choc national en raison de sa relation commerciale avec les États-Unis, les provinces connaissent des chocs distincts qui créent des divergences tant dans la croissance que dans ses moteurs.

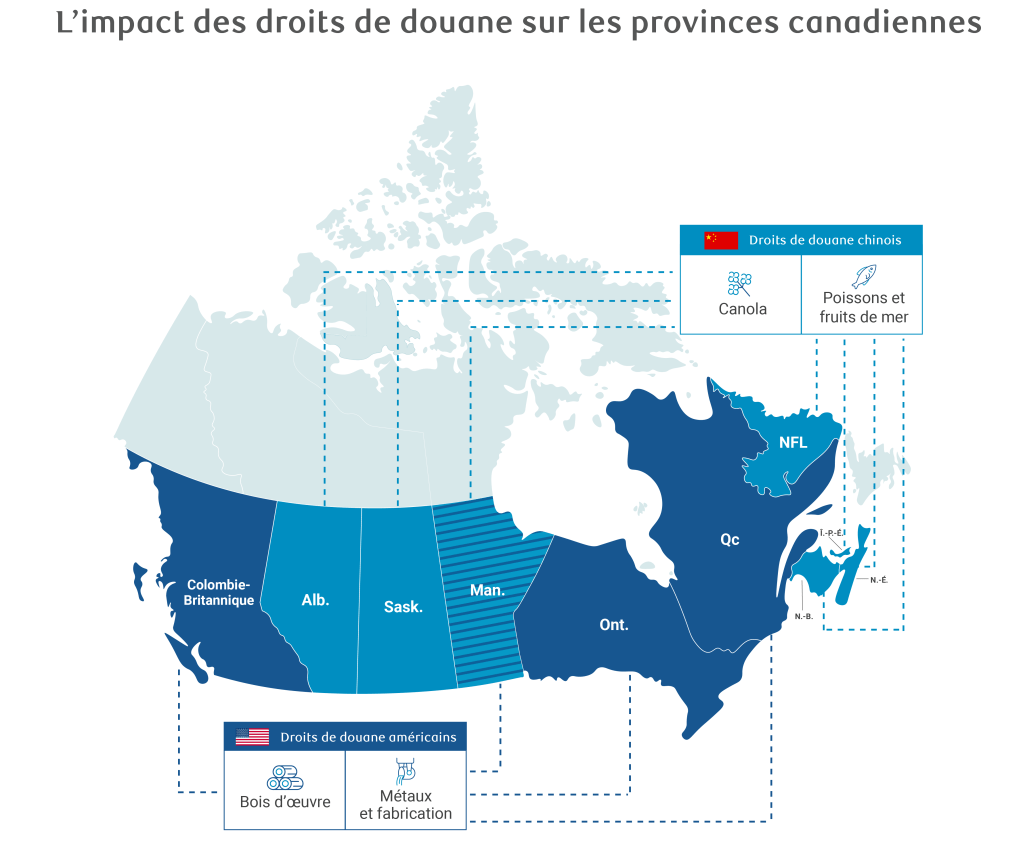

Premièrement, le doublement des droits de douane américains sur l’acier et l’aluminium, à 50 %, ainsi que l’ajout de nouveaux droits de 50 % sur le cuivre ont entraîné une nouvelle révision à la baisse de nos prévisions de croissance pour l’Ontario, le Québec et le Manitoba en 2025.

Deuxièmement, l’alourdissement des droits sur les exportations de bois d’œuvre, qui s’ajoute à la faiblesse des investissements, entraîne également une réduction des prévisions de croissance pour la Colombie-Britannique.

Troisièmement, bien que tous les regards soient rivés sur les droits de douane américains, ceux de la Chine ont également une incidence. Étant donné que les droits de douane sur les produits de la mer avaient déjà été pris en compte dans les prévisions antérieures, ils n’ont pas modifié les perspectives d’une croissance supérieure à la moyenne nationale pour les provinces de l’Atlantique. De plus, les droits de douane chinois sur le canola, en vigueur depuis août, ont été instaurés trop tard dans la saison 2025 pour influer sur nos perspectives concernant le produit intérieur brut des provinces des Prairies cette année. Cependant, nous suivrons de près l’évolution des négociations commerciales au cours des six prochains mois et pourrions ajuster nos prévisions pour 2026 selon leurs résultats.

Par ailleurs, l’Île-du-Prince-Édouard continue de faire preuve d’une remarquable résilience. Un tourisme dynamique et des investissements soutenus dans la construction justifient une révision à la hausse de notre prévision de croissance pour 2025, qui passe de 1,7 % à 2 %.

Le Québec et l’Ontario sont les plus durement touchés par les perturbations commerciales

En raison des guerres commerciales, nous abaissons nos prévisions de croissance en 2025 pour l’Ontario (de 1,3 % à 0,9 %) et le Québec (de 1,3 % à 1,2 %).

Il est important de noter que jusqu’à présent, les répercussions des droits de douane américains ont été plus fortes en Ontario qu’au Québec. Cela s’explique par les différences fondamentales dans les conditions de marché pour les métaux de première transformation. La production d’aluminium du Québec conserve une compétitivité relative grâce à des coûts de production plus faibles et à la diminution de la capacité de production d’aluminium aux États-Unis.

Cette situation rappelle les épisodes précédents d’imposition de droits de douane sur les métaux de première transformation canadiens, alors que le secteur québécois de l’aluminium s’était montré plus résilient.

Nous avons également constaté de premiers signes d’une diversification des exportations hors des États-Unis, les marchés européens absorbant une part croissante des exportations de métaux du Québec.

Néanmoins, les répercussions économiques de ces défis du secteur manufacturier s’étendent aux provinces voisines, de sorte que le Manitoba et le Nouveau-Brunswick demeurent à la traîne de leurs pairs régionaux.

Les droits de douane américains sur les produits dérivés de l’acier et de l’aluminium engendrent d’importantes difficultés pour le secteur manufacturier du Manitoba, en particulier pour les équipements de transport tels que l’aérospatiale et la machinerie, qui dépendent fortement de composants métalliques intégrés. Nous avons abaissé notre prévision de croissance du PIB réel du Manitoba en 2025, qui passe de 1,2 % à 1 %.

À l’avenir, l’accroissement des droits de douane chinois survenu à la mi-août pourrait poser des difficultés aux exportateurs des Prairies. La Chine est la principale destination des exportations de graines de canola en provenance de la Saskatchewan, de l’Alberta et du Manitoba.

L’Ontario risque de connaître des récessions « localisées »

À l’évidence, l’Ontario se trouve au cœur de la tempête liée à la guerre commerciale, et nous nous attendons à ce que la province connaisse des difficultés économiques persistantes tout au long de 2025 et en 2026, alors qu’elle s’adapte aux nouvelles règles régissant le commerce. Nous restons d’avis que la province, dans son ensemble, évitera une récession. Toutefois, les taux de chômage à deux chiffres observés dans certaines municipalités laissent entendre qu’elles traversent de sérieuses difficultés économiques et que des récessions « localisées » sont possibles.

Par exemple, les régions centre-sud et sud-ouest de la province, où se concentre une grande partie de la main-d’œuvre manufacturière ontarienne, sont particulièrement touchées par les droits de douane ciblant les exportations d’automobiles et de métaux de première transformation, ce qui entraîne des tensions économiques.

Cela dit, bien que l’économie de l’Ontario se soit considérablement affaiblie au deuxième trimestre, tout comme l’économie canadienne dans son ensemble, la résilience de la consommation, la stabilisation du marché de l’emploi et le rebond de l’activité sur le marché des logements existants laissent croire que la faiblesse restera contenue. Compte tenu de ces facteurs de résilience, l’économie de l’Ontario devrait maintenir une croissance faible, mais positive.

La hausse des droits sur le bois d’œuvre accentue les difficultés de la Colombie-Britannique

Nous avons encore abaissé la prévision de croissance pour la Colombie-Britannique en 2025, de 1,2 % à 1 %, pour tenir compte des nouveaux droits imposés par les États-Unis sur le bois d’œuvre canadien.

Cette révision intervient alors que nos perspectives précédentes tablaient déjà sur une décélération de la croissance en raison de la fin d’importants projets d’investissement dans la province.

L’augmentation des droits visant le secteur essentiel du bois d’œuvre résineux et l’intensification des mesures antidumping ont porté le taux total des droits de douane de 14,4 % à 35,2 % en août pour certains exportateurs, avec des menaces d’augmentation supplémentaire.

Les nouvelles modalités des échanges commerciaux ont eu d’importantes répercussions sur la compétitivité des exportations. Les tensions dans le secteur devraient s’accentuer en 2026, car les effets des nouveaux droits sur le bois d’œuvre devraient se faire sentir pleinement dans le courant de l’année, et la modération des mises en chantier au Canada ne permettra pas de compenser la baisse de la demande américaine.

Tableaux détaillés des prévisions:

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Salim Zanzana est économiste à RBC. Il se concentre sur les questions macroéconomiques émergentes, allant des tendances du marché du travail aux changements dans la croissance structurelle à long terme du Canada et d’autres économies mondiales.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.