Points saillants

-

Le fait que la Fed ait abordé le sujet de l’abaissement des taux d’intérêt a entraîné une progression des marchés à la fin de 2023.

-

Les taux d’intérêt élevés continueront d’exercer une pression sur la demande globale; nous nous attendons à une croissance modérée et à un ralentissement du marché du travail pour les économies mondiales au cours du premier semestre de 2024.

-

Le ralentissement de la croissance économique doit être considéré comme nécessaire pour que les pressions inflationnistes s’atténuent complètement. Selon nous, la Fed et la BdC devraient baisser leurs taux vers le milieu de l’année, tandis que la BCE et la Banque d’Angleterre attendront probablement 2025.

-

Les taux d’intérêt baisseront plus lentement qu’ils ont augmenté. Les craintes suscitées par l’inflation au cours des dernières années justifieront la mise en place d’un cycle d’assouplissement progressif et plus prudent de la part des banques centrales.

Assouplissement en vue

En décembre 2023, la Banque du Canada, la Réserve fédérale, la Banque d’Angleterre, la Banque centrale européenne et la Banque de réserve d’Australie ont toutes décidé de maintenir les principaux taux d’intérêt lors de leurs réunions respectives. Toutes les banques centrales se réservent également la possibilité de relever les taux d’intérêt au besoin pour contrôler l’inflation. Cependant, cette éventualité de hausse semble de moins en moins d’actualité, puisque l’atténuation généralisée des pressions inflationnistes intérieures dans la plupart des régions rassure les banques centrales.

En effet, compte tenu de l’évolution encourageante de l’inflation vers la fin de l’année dernière, les décideurs sont de plus en plus convaincus qu’il ne sera pas nécessaire de relever davantage les taux. Alors que la plupart des autres banques centrales ont refusé de parler ouvertement d’un éventuel assouplissement, la Fed a pris les devants lors de sa réunion de décembre; Jerome Powell, le président de la Fed, a indiqué que la Fed discutait activement du moment opportun pour baisser les taux d’intérêt. Par ailleurs, le graphique à points de la Fed montre qu’aucun des participants ne s’attend à ce que les taux d’intérêt augmentent cette année, et tous sauf deux s’attendent à des baisses. Ces anticipations ont entraîné une progression des marchés à l’approche de la fin de l’année. Pour la première fois depuis l’été dernier, les taux des obligations américaines à 10 ans ont chuté de 50 pb en décembre pour s’établir à moins de 4 %. Les indices boursiers ont poursuivi la tendance positive de novembre, et le dollar américain a continué de faiblir.

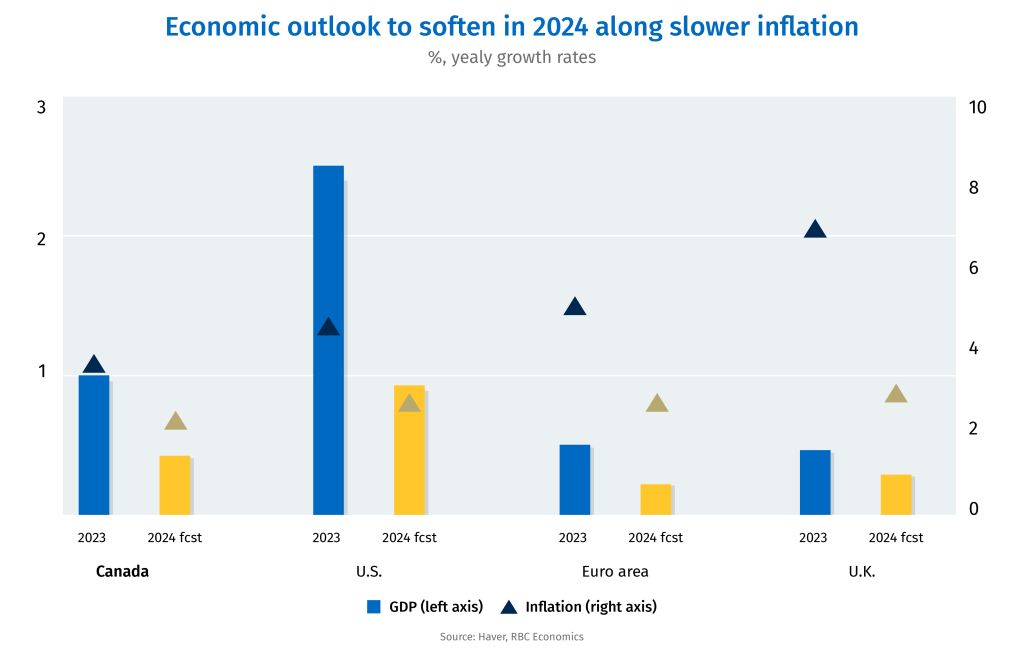

Bien entendu, le ralentissement de l’inflation et les discussions autour des baisses de taux d’intérêt s’expliquent par des perspectives de croissance économique incertaines. Selon nos calculs, la croissance de la production s’est probablement légèrement contractée pour un deuxième trimestre consécutif au Canada, dans la zone euro et au Royaume-Uni au quatrième trimestre de 2023. Ce ralentissement devrait se poursuivre en 2024, alors que les taux d’intérêt élevés continuent de brider la demande globale en limitant les dépenses de consommation et les investissements des entreprises dans ces régions. Aux États-Unis, la croissance économique semble toujours plus résiliente, et l’ampleur du ralentissement économique reste encore incertaine. Pourtant, les marchés du travail terminent l’année 2023 à des niveaux plus faibles que ceux du début de l’année. De plus, de nombreuses difficultés, comme la reprise du remboursement des prêts étudiants et la poursuite du ralentissement des marchés du travail, persistent.

Même si les pressions inflationnistes se sont considérablement atténuées et qu’elles ont baissé, dans certains cas, plus que prévu, elles n’ont pas disparu complètement. Conscientes de ces risques et des répercussions négatives potentiellement importantes d’une erreur de politique, les banques centrales hésiteront à réduire les taux prématurément. Une conjoncture économique légèrement plus morose est plus susceptible d’être considérée comme nécessaire pour ramener l’inflation à son niveau cible qu’un évènement qui provoquerait des réductions de taux immédiates. Nous nous attendons à ce que la BdC et la Fed amorcent le cycle d’assouplissement, leurs premières baisses de taux étant attendues vers le milieu de l’année. Entre-temps, la BCE et la Banque d’Angleterre devraient maintenir leurs taux jusqu’à l’assouplissement prévu en 2025.

Banque centrale

Taux directeur actuel

(Dernière décision)

Prochaine décision

BoC

5,00 %

+0 pb en déc. 2023

0 pb

en janv. 2024

La BdC a encore fait une pause en décembre, en même temps qu’une déclaration conciliante soulignant que l’économie n’était quasiment plus en situation de demande excédentaire. L’inflation a montré d’autres signes de ralentissement, mais la Banque centrale semblait toujours hésiter à déclarer victoire trop tôt. Nous nous attendons à ce que la BdC demeure prudente en matière d’assouplissement de la politique monétaire et annonce la première baisse du taux du financement à un jour au deuxième trimestre de 2024.

Fed

5,25 % – 5,50 %

+0 pb en déc. 2023

0 pb

en janv. 2024

La décision de la Fed de maintenir la fourchette des fonds fédéraux à un niveau stable en décembre s’est accompagnée d’un net changement de cap, Jerome Powell, le président de la Fed, confirmant qu’une baisse de taux était effectivement « en discussion ». Compte tenu de l’atténuation des pressions inflationnistes, du relâchement des tensions sur le marché du travail et du ralentissement de la croissance du PIB, dont le rythme était insoutenable, la Fed continue de remplir son double mandat et devrait commencer à réduire ses taux au deuxième trimestre de cette année.

Banque d’Angleterre

5,25 %

+0 pb en déc. 2023

0 pb

en févr. 2024

Lors de sa réunion de décembre, la Banque d’Angleterre a de nouveau décidé de maintenir les taux dans une optique de fermeté, trois membres du Comité de politique monétaire votant toujours en faveur d’une hausse des taux et la déclaration de politique réaffirmant que les taux resteront élevés pendant plus longtemps. Les données sur l’inflation publiées depuis cette réunion ont surpris la baisse, mais la croissance des salaires dans le secteur privé demeure trop élevée au Royaume-Uni et n’est pas acceptable pour la Banque d’Angleterre. D’après nous, la Banque d’Angleterre ne devrait pas assouplir sa politique avant 2025.

BCE

4,00 %

+0 pb en déc. 2023

0 pb

en janv. 2024

Dans la zone euro, en raison de données sur l’inflation plus faibles que prévu, le ton adopté dans les dernières communications de la BCE témoigne d’une position moins restrictive que celle adoptée par Christine Lagarde, la présidente de la BCE, lors de la réunion de décembre. Néanmoins, les décisions de la banque restent conditionnées par les données et cette dernière hésite à assouplir sa politique, de crainte d’agir trop tôt. Nous nous attendons à ce que la BCE commence à abaisser ses taux en 2025, bien qu’il soit possible que des baisses de taux aient lieu plus tôt.

RBA

4,35 %

+0 pb en déc. 2023

+25 pb

en févr. 2024

Comme prévu, la Banque de réserve d’Australie a maintenu ses taux lors de sa réunion de décembre tout en faisant une déclaration mesurée. Les progrès de l’inflation ont été mentionnés et la Banque centrale attend maintenant les données trimestrielles de l’IPC du quatrième trimestre pour en savoir plus sur les pressions dans les secteurs des services. Selon nous, un risque de hausse des taux persiste, car la croissance des salaires devrait rester élevée, et nous nous attendons à ce que la Banque de réserve d’Australie relève ses taux une dernière fois pour ce cycle de hausse en février.

La BdC n’est pas pressée d’assouplir sa politique

La BdC n’a pas relevé ses taux depuis environ six mois (dernière hausse en juillet). Au cours de cette période, la croissance économique a considérablement ralenti. Même en ajustant les données en fonction de la croissance démographique fulgurante, le PIB par habitant au Canada a diminué pour le cinquième trimestre consécutif au troisième trimestre de 2023, et il est presque certain qu’il baissera à nouveau fortement au quatrième trimestre. Parallèlement, les données montrent également que l’inflation se rapproche de la cible de 2 %. Les augmentations sur un mois des mesures privilégiées de l’inflation fondamentale de la BdC (IPC tronqué et IPC médian) ont toutes deux reculé dans la fourchette cible de 1 % à 3 % sur trois mois sur une base annualisée.

Déjà au quatrième trimestre, la BdC estimait que l’économie n’était quasiment plus en situation de « demande excédentaire ». Il est peu probable que ce faible taux de croissance du PIB soit le dernier, car les effets des hausses de taux d’intérêt ne se sont pas encore entièrement fait sentir dans l’ensemble de l’économie. Encore 60 % des détenteurs de prêts hypothécaires canadiens vont devoir assumer des paiements plus élevés en raison de la série de renouvellements de prêts hypothécaires à taux fixe, qui devrait se poursuivre en 2025 et en 2026, avec des taux plus élevés. À court terme, la croissance du PIB devrait rester à des niveaux bien inférieurs à son potentiel. Cette situation implique une accentuation de l’écart de production négatif et, du point de vue de la BdC, augmente fortement la probabilité que le ralentissement de l’inflation persiste.

S’il devient de plus en plus évident que l’objectif des hausses de taux d’intérêt au Canada, à savoir endiguer la croissance des prix, a été atteint, les responsables de la BdC restent prudents et n’affirment pas que leur mission est terminée. Ce positionnement n’est pas surprenant; bien que l’inflation ait ralenti en 2023, le rythme de baisse a diminué considérablement après la forte décélération initiale à la suite du sommet atteint à l’été 2021. Les attentes des consommateurs concernant l’inflation à court terme sont encore relativement élevées. En outre, les conséquences d’un assouplissement survenant trop tôt sont encore trop importantes pour être ignorées. Dans l’ensemble, nous nous attendons à ce que la BdC conserve une approche prudente, en annonçant une première réduction du taux du financement à un jour d’ici le milieu de l’année.

Les responsables de la Fed marchent toujours sur un fil

Aux États-Unis, les dépenses de consommation se sont maintenues à un niveau élevé, les ménages étant en grande partie protégés de l’impact des hausses de taux d’intérêt par des contrats hypothécaires ultra-longs sur 30 ans, et leurs revenus soutenus par une épargne accumulée pendant la pandémie et un rebond marqué du marché du travail. La croissance de l’économie américaine au quatrième trimestre devrait avoir ralenti, mais la croissance du PIB pour l’ensemble de 2023 devrait tout de même atteindre un taux remarquable d’environ 2,4 %, comparativement à seulement 1 % pour le Canada et à des augmentations encore plus faibles de 0,5 % et 0,3 % prévues dans la zone euro et au Royaume-Uni, respectivement. Dans ce contexte, les pressions inflationnistes aux États-Unis se sont étonnamment atténuées et ont permis à l’économie de se diriger vers un « atterrissage en douceur », un objectif historiquement difficile à atteindre.

Néanmoins, nous ne nous attendons pas à ce que l’économie américaine s’adapte à des taux d’intérêt plus élevés sans heurts. La modération des pressions inflationnistes devrait se poursuivre, mais la demande globale devrait également ralentir. Le taux d’épargne est anormalement faible (environ 4 % au quatrième trimestre de 2023 comparativement à 7,5 % avant la pandémie de 2019), ce qui signifie que les ménages consacrent en moyenne une plus grande part de leurs revenus qu’en temps normal à leurs dépenses actuellement. Les défauts de paiement des prêts aux consommateurs aux États-Unis, surtout des prêts automobiles et sur carte de crédit, ont déjà commencé à augmenter en 2023. Entre-temps, la baisse de la demande de main-d’œuvre a ralenti l’activité du marché du travail, et une nouvelle augmentation du taux de chômage est toujours prévue au premier semestre de cette année. Les taux d’embauche et de démission aux États-Unis sont maintenant tous deux bien en deçà des niveaux enregistrés avant la récession. Dans l’ensemble, nous nous attendons à ce que l’économie américaine stagne au premier trimestre et ralentisse au deuxième trimestre de 2024.

Néanmoins, un léger ralentissement de la croissance (s’il finit par se concrétiser) sera probablement perçu comme positif par la Fed, qui a souvent douté de la durabilité des faibles niveaux d’inflation aux États-Unis dans un contexte de dépenses de consommation toujours élevées. Ces préoccupations se sont atténuées à chaque publication de l’IPC qui montrait une nouvelle atténuation des pressions inflationnistes intérieures. Elles restent cependant présentes, car le coût du logement et la croissance des salaires sont toujours élevés, même s’ils devraient baisser davantage au cours de la nouvelle année, parallèlement à la diminution des dépenses de consommation et au ralentissement de l’activité d’embauche. Nous nous attendons à ce que la première baisse de taux de la Fed ait lieu d’ici le milieu de l’année.

La BCE et la Banque d’Angleterre maintiennent leurs taux pour l’instant

Trois mois consécutifs de baisses surprises des mesures de l’inflation dans la zone euro ont suffi à amener la BCE à ajuster sa position dans ses dernières communications, notamment dans celle où le gouverneur de la Banque de France, François Villeroy de Galhau, a confirmé la possibilité de baisses de taux cette année. Pendant ce temps, la croissance dans la région reste léthargique, les données des indices des directeurs d’achats suggérant un deuxième recul consécutif du PIB au quatrième trimestre de 2023, mais indiquant aussi les premiers signes d’une reprise des activités après un creux.

Lors de la dernière réunion de la BCE, la présidente Christine Lagarde a adopté une position plus restrictive, contrastant avec celle de la Fed. Elle a également souligné l’importance des données à venir pour le premier semestre de 2024, en particulier celles concernant les négociations salariales qui seront essentielles pour essayer d’anticiper la trajectoire future de l’inflation dans la zone euro. Ce discours suggère une approche plus conservatrice de la BCE, qui cherche encore à obtenir beaucoup plus de preuves avant de prendre un virage décisif vers une baisse des taux d’intérêt. Nous nous attendons à ce que la BCE maintienne le taux des dépôts jusqu’en 2024 et commence à l’abaisser l’année suivante. Cependant, une baisse pourrait être décidée plus tôt si d’autres données permettent de conclure à un ralentissement persistant de la croissance des salaires et à un retour durable de l’inflation fondamentale vers la cible.

À l’instar de la zone euro, le Royaume-Uni a enregistré une faible croissance vers la fin de 2023 ainsi qu’un potentiel revirement de l’activité économique, comme le laissent entendre les données des indices des directeurs d’achats. L’indice des directeurs d’achats dans le secteur des services au Royaume-Uni a progressé de manière inattendue en décembre, sous l’effet des premiers signes d’un rebond de la demande des consommateurs. Pendant ce temps, l’activité manufacturière est restée faible. De plus, le marché du travail semble également se détériorer, le nombre de postes vacants (l’un des rares indicateurs fiables de la baisse de la population active) affichant une tendance à la baisse persistante, mais à des niveaux toujours élevés par rapport à ceux d’avant la pandémie.

Plus important encore, les données sur l’inflation montrent que le ralentissement se poursuit au quatrième trimestre, mais, à 4,2 % en novembre, il s’agit toujours du taux d’inflation le plus élevé de toutes les économies avancées que nous surveillons. La croissance régulière des salaires dans le secteur privé, qui a été citée comme un indicateur clé par la Banque d’Angleterre, s’est également maintenue à des niveaux élevés, ce que la banque centrale ne considère pas du tout comme acceptable. Parmi toutes les banques centrales, la Banque d’Angleterre est celle qui a adopté le ton le plus ferme en défendant son positionnement de maintien des taux à des niveaux élevés pendant une longue période dans ses communications lors de la réunion de décembre et par la suite. Sans un ralentissement plus marqué de la croissance des salaires dans le secteur privé et une nouvelle baisse de l’inflation, nous ne nous attendons pas à ce que la Banque d’Angleterre change de cap rapidement, et nous pensons que le taux directeur sera maintenu aux niveaux actuels jusqu’à la fin de l’année.

Téléchargez le rapport PDF complet avec les tableaux de prévisions :

Actualités mensuelles des marchés financiers – PDF complet

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.