Nouveau plan de match pour la conciliation des dépenses publiques accrues et de la santé budgétaire

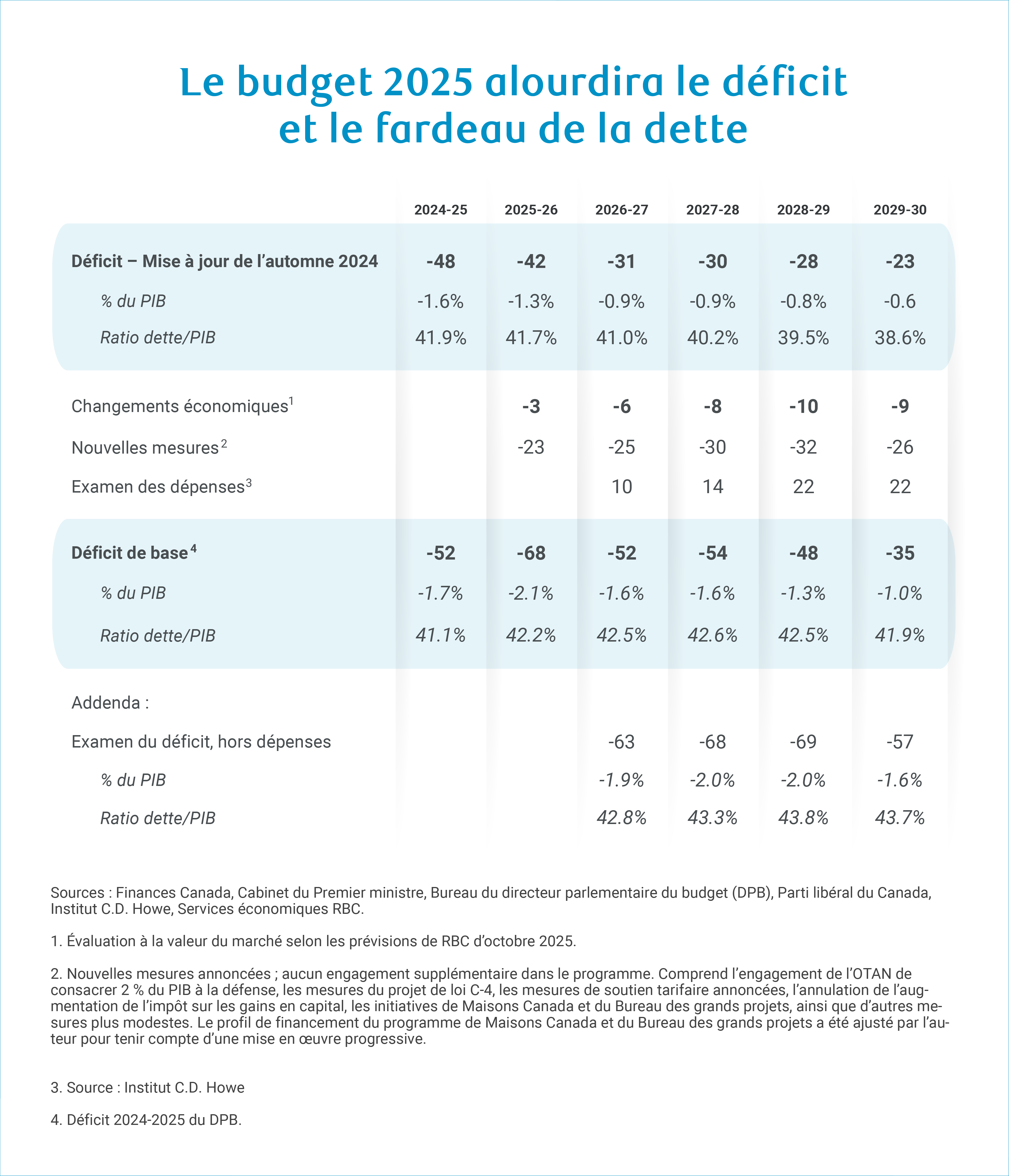

Il est clair que le déficit budgétaire du gouvernement fédéral canadien se creusera encore davantage en 2025. Nous estimons qu’il atteindra 70 milliards de dollars cette année, avec un déficit moyen de 1,5 % du produit intérieur brut (PIB) sur cinq ans et un ratio dette/PIB relativement stable avant l’apparition des pressions budgétaires.

Ce qui est moins clair, mais plus important, c’est l’incidence de cette situation sur la santé économique et budgétaire du Canada.

Nous pensons que le contexte et la composition des dépenses publiques comptent tout autant que leur montant. Sur le plan cyclique, nos perspectives indiquent que le Canada évitera une récession malgré les droits de douane actuels, mais nous prévoyons des récessions localisées. Par ailleurs, les failles structurelles liées à la faible croissance tendancielle et à la dépendance commerciale envers les États-Unis exposent le Canada à une conjoncture extérieure difficile. Toutefois, les investissements des entreprises nécessaires pour remédier à cette situation risquent de rester gelés. La Banque du Canada pourrait disposer d’une marge de manœuvre plus importante pour intervenir, mais il serait plus approprié d’adopter une politique budgétaire favorable à la croissance.

C’est précisément ce qu’a promis le gouvernement, qui prévoit d’importantes dépenses pour encourager la formation de capital public et privé, tout en réduisant les dépenses courantes. Cependant, la marge de manœuvre budgétaire n’est pas illimitée, et tout choc négatif pourrait la limiter davantage.

Le budget 2025 a donc deux objectifs : mettre en œuvre un programme axé sur la croissance et fournir des garde-fous budgétaires suffisants pour maintenir la confiance du marché. Dans le contexte actuel, ces objectifs sont de plus en plus liés, nécessitant ainsi une nouvelle approche pour évaluer la santé des dépenses publiques.

Deux réalités

Les dépenses publiques augmenteront

Le budget 2025 pourrait afficher un déficit excédant de plus de 60 % celui de l’Énoncé économique de l’automne de 2024, et ce n’est que grâce aux économies réalisées dans le cadre de l’examen des dépenses annoncées que le déficit ne doublera pas.

Dans notre scénario de référence, le ratio déficit/PIB s’établirait en moyenne à 1,5 % au cours de la période de projection, contre 0,9 % à l’automne dernier, et serait proche de 2 % si les économies réalisées grâce à l’examen ne se concrétisaient pas. Le ratio dette/PIB, dont la baisse constituait la cible budgétaire du gouvernement précédent, demeure relativement stable.

Derrière l’augmentation des déficits se cache un changement de contexte majeur. Une partie de ce changement est due au choc tarifaire actuel : la détérioration du contexte économique et le soutien budgétaire aux secteurs touchés par les droits de douane représentent plus d’un quart de l’augmentation cumulative du déficit.

Toutefois, l’essentiel porte sur les occasions et les défis structurels, notamment en matière de défense, d’abordabilité (y compris le logement) et d’investissement, qui continueront d’exercer une pression budgétaire. Le gouvernement fédéral devrait également voir la part des dépenses provinciales en soins de santé augmenter au fil du temps en raison du pic de vieillissement de la population.

Toutefois, cette situation semble difficile à maîtriser dans l’immédiat. Une hausse de l’impôt sur le revenu affaiblirait la compétitivité du Canada à un moment où il est nécessaire d’attirer les investissements et les talents. Plus de la moitié des dépenses fédérales, soit les transferts aux ménages et aux provinces, ont été exclues de l’examen des dépenses. Les économies de fonctionnement prévues sont donc partielles.

Le gouvernement misera sur une autre option. En concentrant les dépenses publiques sur l’investissement, une économie en croissance pourrait générer des recettes supplémentaires pour compenser les coûts budgétaires directs des nouvelles dépenses. Il existe toutefois un déséquilibre fondamental qui entraînera une hausse des déficits et de la dette à court terme. Les dividendes de la croissance sont des rendements à long terme et, compte tenu de l’incertitude élevée, les retombées de certaines mesures resteront floues.

Les investisseurs en titres de créance sont vigilants

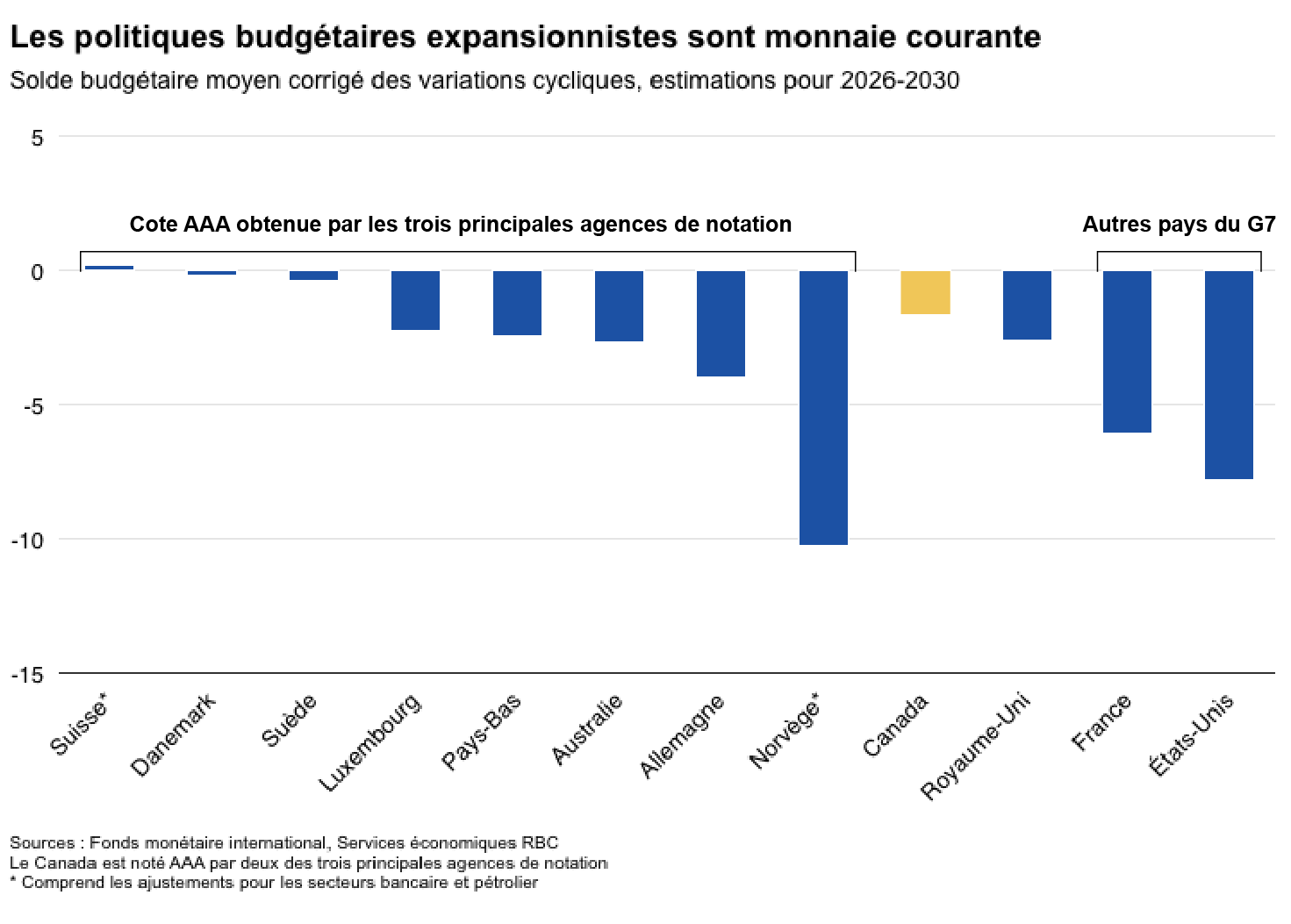

Les marchés mondiaux sont de plus en plus préoccupés par l’augmentation de la dette publique, notamment en France, aux États-Unis, au Royaume-Uni et en Allemagne, ce qui a entraîné une hausse des rendements à long terme dans certaines de ces économies. Le Canada devrait-il s’en inquiéter ?

Nous avons souligné ici et ici que les marchés sont impitoyables pour les plus faibles et que le Canada fait relativement bonne figure sur le plan des indicateurs budgétaires. La dette brute du gouvernement est élevée par rapport à d’autres pays notés AAA, mais sa dette nette, beaucoup plus modérée, est la plus basse du G7. Le Canada n’est pas le seul à avoir connu des déficits élevés et une dynamique de croissance difficile ; à bien des égards, il s’en est relativement mieux tiré. Par exemple, les déficits structurels ont été inférieurs à ceux de nombreux autres pays comparables.

Toutefois, les chiffres risquent de devenir négatifs compte tenu de l’exposition particulière du Canada aux chocs commerciaux américains. Le Canada dispose donc d’une marge de manœuvre sur le plan budgétaire et les marchés accorderont probablement au gouvernement la latitude budgétaire nécessaire pour stimuler la croissance. Cependant, les investisseurs surveilleront de près la façon dont le gouvernement entend préserver cette marge de manœuvre pour de futurs chocs.

Approche multidimensionnelle pour évaluer la santé budgétaire

Dans un contexte économique incertain, un programme budgétaire visant à assurer une croissance à long terme nécessite un nouvel ensemble de règles et une approche multidimensionnelle, à la fois quantitative et qualitative.

La baisse traditionnelle du ratio dette/PIB, dernière cible budgétaire du gouvernement précédent, ne suffira pas pour atteindre cet objectif. Un programme de croissance efficace pourrait se traduire par un allègement de la dette, et ainsi être considéré comme l’objectif budgétaire ultime (que les investisseurs devraient continuer à surveiller). Toutefois, le décalage entre les dividendes de croissance et les risques actuels liés au PIB, à la fois des scénarios baissiers marqués et une volatilité potentiellement élevée, rend cette cible assez rigide. Dans notre scénario de référence, ce ratio demeure relativement stable.

Le gouvernement se concentrera plutôt sur les éléments qu’il peut mieux contrôler, comme la composition et le montant des nouvelles dépenses. À ce jour, le ministre des Finances a confirmé deux cibles budgétaires, à savoir l’équilibre du budget de fonctionnement dans les trois ans et la baisse du ratio déficit/PIB au cours de cette période.

Nous sommes d’avis que cette approche est intéressante. En période de crise, les marchés acceptent que la politique budgétaire soutienne l’économie. Dans le passé, d’autres économies dont la situation budgétaire était plus précaire ont eu la latitude nécessaire pour réagir. Les gouvernements ne peuvent pas prévoir toutes les surprises négatives, mais des règles strictes pourraient nuire à la crédibilité budgétaire, soit ex ante en étant considérées comme étant dénuées de sens, ou a posteriori en attirant inutilement l’attention sur les cibles (faibles) manquées.

Les règles formelles contribuent à la discipline interne, même si elles présentent des faiblesses potentielles. Par exemple, il est nécessaire de limiter les dépenses en capital, car une baisse du ratio déficit/PIB pourrait ne pas suffire. Le capital finit par être consommé, ou les dépenses ne seront pas rentables. De plus, une limite de capital réduirait la capacité des gouvernements à reclassifier les dépenses lorsque les règles de fonctionnement sont sous pression.

En l’absence d’un ensemble complet de règles formelles, il existe néanmoins une voie à suivre. En définissant strictement les dépenses en capital, en augmentant la transparence et l’évaluation, et en prenant des décisions difficiles pour se préparer à toute éventualité, il est possible de rassurer les investisseurs. La crédibilité de la croissance joue un rôle essentiel dans la santé budgétaire.

Le budget 2025 est une question de crédibilité

Le budget 2025 doit présenter des perspectives crédibles tant en matière de croissance que de gestion budgétaire. Nous ne nous attendons toutefois pas à ce qu’il nous donne une vision claire de l’une ou l’autre. L’orientation de la politique gouvernementale vers la croissance ne se concrétisera qu’après sa mise en œuvre. Le Canada n’est pas la seule économie à établir une orientation budgétaire adaptée à un contexte nécessitant des dépenses accrues, et il devra peut-être s’adapter au fil du temps. Néanmoins, nous recherchons des signaux dans les éléments suivants.

L’examen des dépenses est réalisable. L’équilibre du budget de fonctionnement n’est possible que dans le cadre de notre scénario de référence, et la marge de manœuvre est limitée en cas d’autres pressions sur les dépenses. Il est nécessaire de faire des économies réalisables et de montrer que des choix difficiles peuvent être faits.

Les dépenses en capital sont assez clairement définies : le ministère des Finances Canada a récemment établi des critères définissant les six catégories de dépenses qui constituent des investissements en capital, mais il reste à voir dans quelle mesure ces critères seront appliqués. Dans le programme du Parti libéral, les dépenses en capital représentent actuellement environ 1 % du PIB annuel et devraient croître sous le gouvernement actuel. Selon nos estimations, elles s’établissent à 0,8 % pour 2023-2024, mais les données publiques ne sont pas suffisantes pour permettre une évaluation.

Les dépenses en capital favorisent non seulement la croissance, mais aussi la productivité : nous avons déjà abordé cette distinction dans le contexte de l’augmentation des dépenses de défense. En effet, l’accroissement des forces militaires pourrait stimuler l’économie à court terme, mais leur coût d’opportunité pourrait freiner la croissance durable si elles ne sont pas utilisées par la suite. Les investissements qui améliorent la productivité, comme la promotion de l’innovation, l’infrastructure connectée, etc., ont une incidence plus importante.

Concilier une ambition « audacieuse » et une politique structurelle « ennuyeuse » : le programme du gouvernement met l’accent sur les grandes infrastructures matérielles (défense, logement, grands projets), le pouvoir décisionnel important du gouvernement fédéral et le rôle de la politique industrielle. Nous surveillons comment cela s’équilibre avec des approches décentralisées et sans coût, comme une vaste déréglementation ou une compétitivité fiscale accrue. Nous examinons également la place accordée dans les plans aux services, à l’adoption des technologies et aux immobilisations incorporelles, qui pourraient être des moteurs de croissance plus importants à l’avenir.

Tenir réellement compte des imprévus : les budgets antérieurs ont intégré un ajustement comptable afin de tenir compte du risque. Cette méthode a peut-être une valeur symbolique, mais elle ne permet pas de constituer des réserves budgétaires. Nous préférons utiliser l’analyse de scénarios pour refléter l’incertitude liée aux perspectives budgétaires, ainsi que des mesures qui améliorent progressivement les finances fédérales. Celles-ci comprennent les examens des impôts et des dépenses supplémentaires, ainsi que le traitement des engagements sans échéance et du passif implicite, comme le régime national d’assurance médicaments et les dépenses de santé provinciales.

Transparence et gouvernance : il faudra du temps pour définir le nouveau cadre des dépenses en capital. Il pourrait être utile d’obtenir des détails supplémentaires sur les dépenses dans chacune des six catégories, ainsi qu’une « notation dynamique »1 officielle ou une fonction d’évaluation d’un haut fonctionnaire du Parlement, comme le directeur parlementaire du budget ou le vérificateur général.

Le risque d’exécution est élevé, mais les prévisions de croissance actuelles pourraient grimper

En combinant les dépenses prévues dans le budget provincial pour 2025 avec notre estimation de référence pour le gouvernement fédéral, l’impulsion donnée par le budget pourrait être de 3,2 % cette année et de 2,1 % l’an prochain, dans la fourchette haute des estimations de notre récente analyse.

Jusqu’à présent, nous avons modérément revu à la hausse les prévisions de croissance des dépenses publiques de 0,1 point de pourcentage en 2025 et de 0,3 point de pourcentage en 2026. S’il apparaît que les dépenses fédérales atteindront notre niveau de référence, nous devrons revoir la part budgétaire du PIB.

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

- La notation dynamique tient compte des répercussions macroéconomiques plus larges, compte tenu du coût des nouvelles mesures. Par conséquent, elle fournirait une estimation des répercussions des nouvelles dépenses sur la croissance, même si cette estimation comporte des incertitudes. ↩︎

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.