Sommaire

L’économie spatiale mondiale est quasiment sur le point de tripler et d’atteindre 1 800 milliards de dollars américains d’ici 2035 ; la valeur tirée des biens en orbite équivaudra à celle de certains pays du G20.

Voilà l’occasion pour le Canada de faire croître son économie spatiale pour atteindre 21 milliards de dollars d’ici 2035, soit la faire quadrupler.

Selon les estimations, des capitaux publics et privés d’un montant de 12 milliards de dollars sont nécessaires pour stimuler cette croissance. Une grande partie de cette levée de fonds peut être obtenue grâce à de nouvelles stratégies d’approvisionnement.

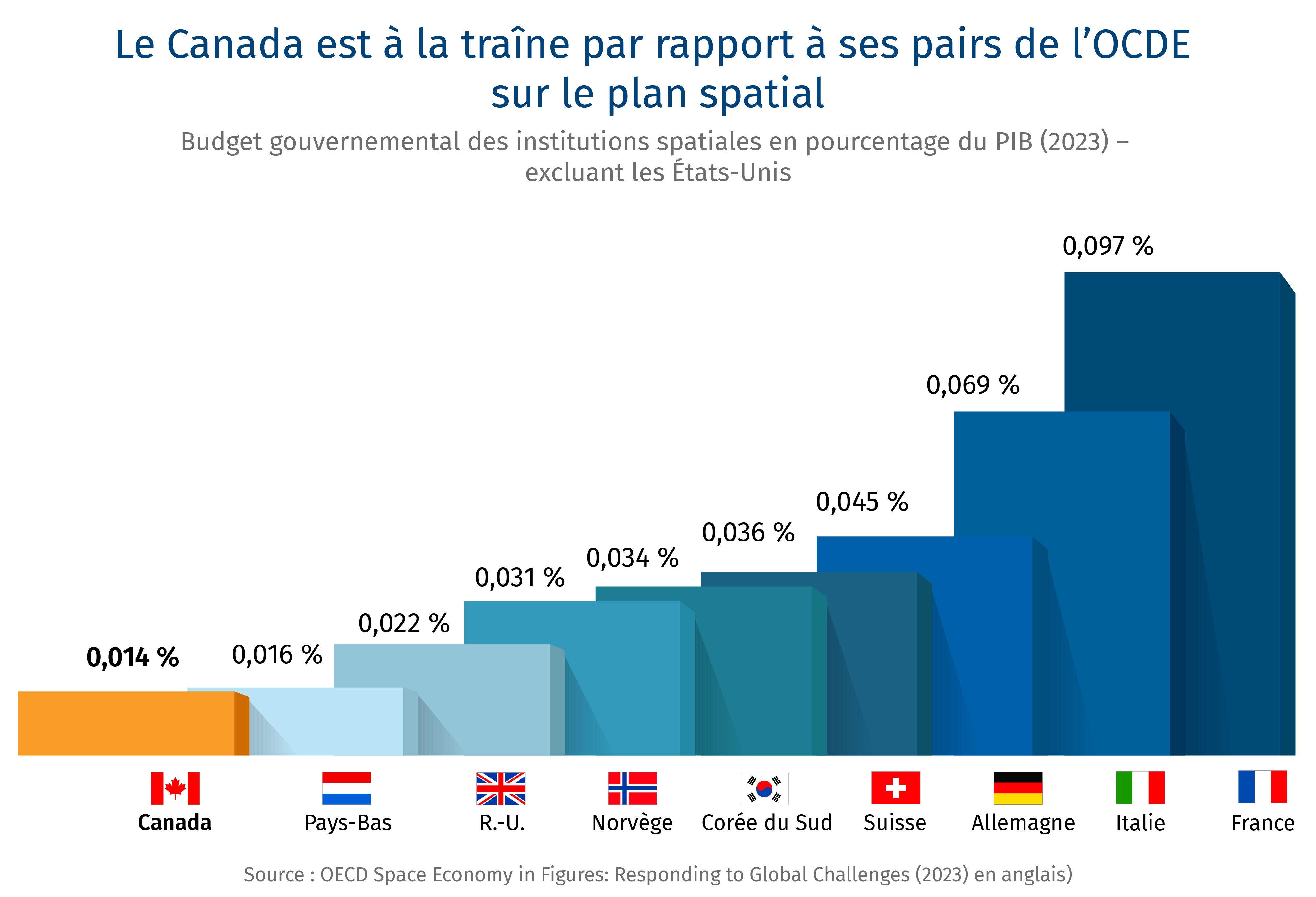

Parmi les dix membres du Forum de l’OCDE sur le secteur spatial, le Canada est le pays dont les dépenses publiques représentent le plus faible pourcentage du PIB. Parallèlement, le secteur spatial canadien produit un chiffre d’affaires de 5 milliards de dollars, soit 25 % de moins qu’en 2014.

Le budget spatial total du Canada devrait augmenter de 56 % au cours des dix prochaines années. Ce montant comprend un engagement inscrit au budget fédéral de 180 millions de dollars pour les capacités de lancement, dont deux sites sont déjà en cours de développement dans les provinces de l’Atlantique.

Le Canada peut profiter de cette occasion pour élaborer une nouvelle stratégie spatiale axée sur cinq piliers : la souveraineté, la défense, la technologie, la commercialisation et le climat.

Les États-Unis, la Chine, le Japon et l’Allemagne fournissent des enseignements clés au Canada, notamment au moyen de l’approvisionnement stratégique, d’une montée en puissance financée par l’État, ainsi que sur le plan de l’excellence technique.

These are interdependent levers but success requires simultaneous progress across all of them. La réussite dépend de l’adoption d’une approche plus unifiée au sein du gouvernement, d’une modernisation de l’approvisionnement, de la mobilisation des marchés des capitaux, du développement des marchés d’exportation et de la mobilisation des talents. Il s’agit de leviers interdépendants dont la réussite exige toutefois des progrès simultanés sur l’ensemble d’entre eux.

Aperçu

Voici venue une nouvelle ère spatiale ambitieuse pour laquelle le Canada doit se doter d’une nouvelle stratégie spatiale tout aussi ambitieuse.

Qu’est-ce qui est en jeu ? Notre souveraineté dans un monde plus divisé. Notre prospérité dans un nouvel univers axé sur la technologie. Et l’importance que nous avons pour nos alliés lorsque la « dernière frontière » devient soudainement la prochaine frontière économique et stratégique.

L’économie spatiale mondiale est quasiment sur le point de tripler, passant de 630 milliards de dollars américains en 2023 à 1 800 milliards de dollars américains d’ici 20351 ; la valeur tirée des biens en orbite équivaudra à celle de certains pays du G20. Cette transformation ne se résume pas à une simple occasion économique. Elle représente un virage fondamental dans la façon dont les nations planifient leur souveraineté et leur compétitivité, une planification où l’espace occupe de plus en plus de place.

En cette nouvelle ère, le Canada possède les qualités nécessaires pour devenir un chef de file. Lorsque Jeremy Hansen se dirigera vers la Lune l’an prochain, il sera le premier astronaute non américain à quitter l’orbite terrestre. Les chercheurs spatiaux canadiens sont généralement considérés comme parmi les meilleurs au monde (et pour beaucoup, bien meilleurs que le Canadarm). Nos robustes ressources dans le domaine de l’économie axée sur l’IA, et peut-être bientôt dans celui de l’économie quantique, nous permettent de rejoindre la course dans l’économie planétaire.

Malheureusement, l’ambition spatiale du Canada est trop ancrée sur ses réalisations passées et pas assez sur ses engagements futurs. Nous risquons de perdre de l’altitude au moment précis du décollage de l’industrie spatiale. En 2025, le Canada est l’une des seules puissances spatiales qui ne parvient pas à réaliser de lancements dans l’espace à partir de son propre sol, même en orbite basse. En même temps, nos vies numériques dépendent de plus en plus de l’envoi de minuscules satellites provenant de fusées américaines ou européennes à partir de la Terre.

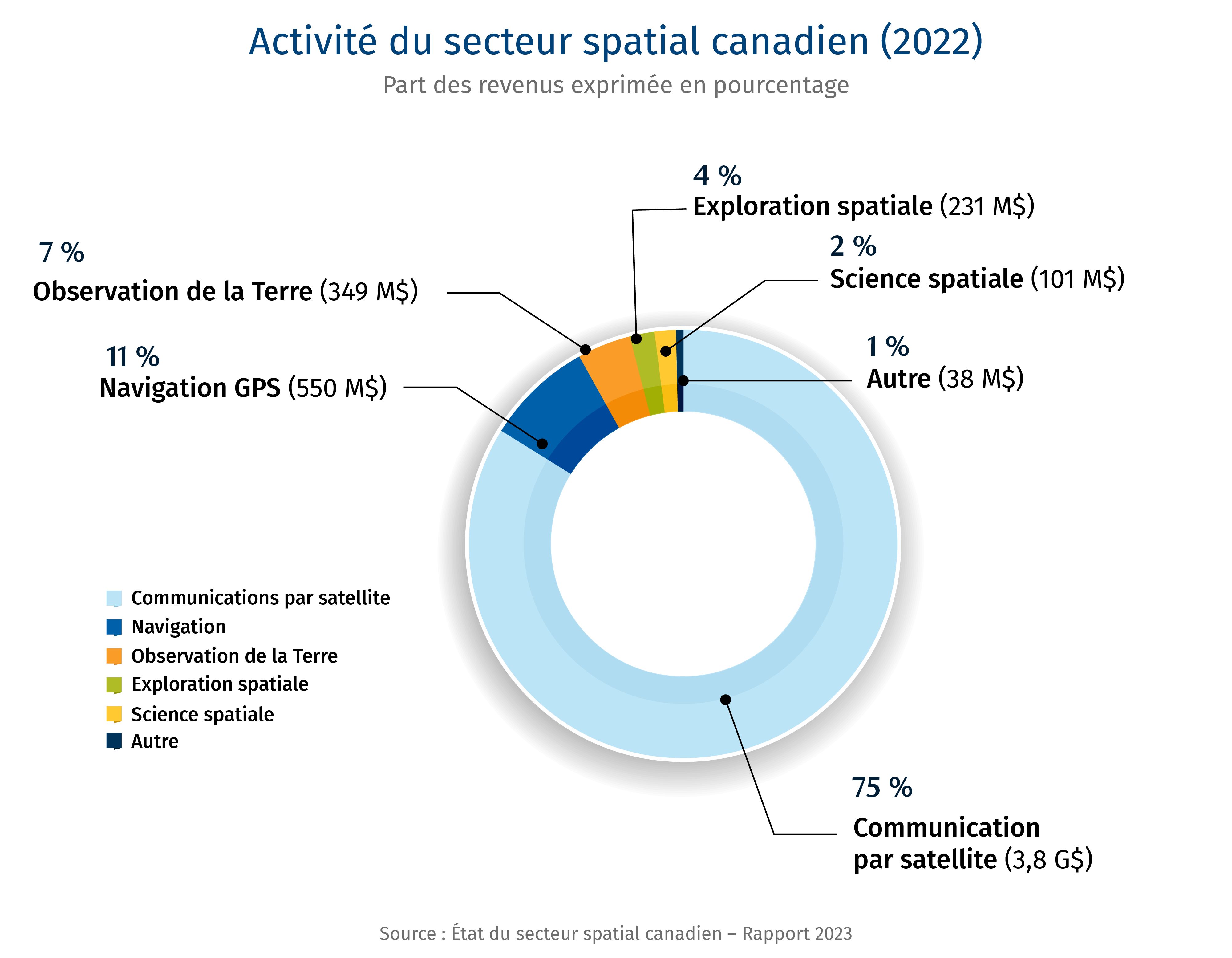

Par ailleurs, le secteur spatial privé ne bénéficie nullement du soutien que le Canada pourrait offrir. L’industrie spatiale canadienne produit un chiffre d’affaires de 5 milliards de dollars2, soit 25 % de moins qu’en 20143. La part de notre PIB consacrée à l’espace a diminué de 13 %. La productivité de l’industrie spatiale canadienne est inférieure d’environ un tiers à celle de l’industrie spatiale américaine. Si ces tendances se poursuivent, nous prévoyons une croissance annuelle négative du chiffre d’affaires d’à peine 1 % au cours des dix prochaines années. Les revenus sectoriels devraient chuter pour atteindre 4,5 milliards de dollars d’ici 2035.

Les dépenses publiques sont aussi problématiques. Parmi les 10 membres du Forum de l’OCDE sur le secteur spatial, le Canada est le pays dont les dépenses publiques représentent le plus faible pourcentage du PIB4. Au cours des dix dernières années marquées par la transformation de l’économie spatiale par SpaceX, et l’atterrissage sur la Lune par les États-Unis, la Chine, l’Inde et le Japon, le budget de l’Agence spatiale canadienne a chuté de 18 % depuis 20155 – et s’établit à 414 millions $6, soit une fraction de la moyenne de l’OCDE.

Cette tendance commence à changer : les investissements publics canadiens dans le secteur spatial reprennent de la vigueur. Les dépenses canadiennes consacrées à l’espace ont atteint au total 549 millions de dollars en 20247. Le budget fédéral prévoit un engagement d’environ 180 millions de dollars8 pour les capacités de lancement. Deux ports spatiaux sont en cours de développement (Atlantic Spaceport Complex et Maritime Launch) ainsi que plusieurs projets ambitieux de fusée (Canada Rocket Company, Nordspace et Reaction Dynamics). Il a également été annoncé que le Canada augmentera de 528,5 millions de dollars son investissement dans les programmes de l’Agence spatiale européenne. La recherche et le développement liés aux technologies canadiennes s’en trouveront ainsi stimulés. Le Canada est le seul pays non européen partenaire de l’Agence spatiale européenne.

Le Canada, troisième puissance spatiale après l’Union soviétique et les États-Unis, possède aussi certaines des plus grandes sociétés de robotique et de satellites au monde. Parmi les chefs de file, citons Telesat Lightspeed (qui devrait mettre en orbite près de 200 satellites au cours des deux prochaines années), Kepler Communications (la première société au monde à recourir aux lasers pour relier la Terre à l’espace) et MDA Space (classée comme la cinquième société la plus innovante au monde par Fast Company). Citons par ailleurs une nouvelle génération d’innovateurs, notamment Mission Control et Canadaensys. Notre nouvel engagement envers l’OTAN consistant à accroître nos dépenses de manière spectaculaire pourrait offrir une occasion pour les générations d’aujourd’hui et de demain d’investir dans ces sociétés, et dans bien d’autres, notamment en recourant aux capacités spatiales à double usage.

Le Canada peut saisir ce moment pour établir une stratégie spatiale reposant sur cinq piliers essentiels :

-

La souveraineté : développer une base industrielle spatiale

Un secteur avancé nécessite des sociétés canadiennes beaucoup plus grandes, ainsi qu’une infrastructure nationale qui repose sur des capacités de lancement nationales. C’est une étape aussi fondamentale que la construction et l’exploitation des ports maritimes canadiens.

-

La défense : devenir un allié essentiel dans l’Arctique

Alors que les alliés de l’OTAN s’intéressent au Canada pour renforcer les capacités de défense dans l’Arctique, nous pouvons être l’allié non américain le plus fiable dans l’espace tout en étant un partenaire essentiel des États-Unis dans la défense de l’Amérique du Nord grâce à notre participation à des initiatives telles que le « Dôme d’or ».

-

La technologie : recours aux satellites pour franchir un pas de géant sur le plan numérique

La course à l’IA et à l’informatique quantique passera par de nouvelles constellations de satellites que le Canada peut continuer à construire et à exploiter. Il s’agit d’une nécessité pour toute puissance technologique, tout comme la capacité non seulement à contrôler et à sécuriser nos données, mais aussi à en tirer parti pour nos propres objectifs.

-

La commercialisation : la recherche et le développement de pointe

Chaque entreprise, qu’elle en soit consciente ou non, est une entreprise spatiale. L’espace fait partie intégrante de notre quotidien et est un élément fondamental de notre économie, en particulier dans les services de géolocalisation ainsi que dans la transmission et le stockage de données. Le Canada devrait rester à l’avant-garde de la recherche, du développement et de la commercialisation de ces technologies essentielles.

-

Le climat : protéger la Terre à partir du ciel

Notre capacité à gérer les changements climatiques et à réduire l’incidence des phénomènes climatiques extrêmes implique l’espace. Cet objectif sera particulièrement important lorsque nous nous attellerons à mieux gérer les feux de forêt et à trouver de nouvelles façons de protéger notre littoral aux contours changeants et notre toundra touchée par le dégel.

Pour faire avancer cette stratégie, le Canada peut s’appuyer sur de nombreuses leçons tirées de récentes transformations dans le secteur spatial, en particulier les modèles qui intègrent les priorités axées sur la défense tout en permettant au secteur privé de prendre les rênes. Dernièrement, les États-Unis ont donné l’exemple sur le plan de l’innovation et du leadership dans le domaine de l’espace. Après la catastrophe de Columbia en 2003, qui avait coûté la vie aux sept astronautes américains à bord de la navette spatiale, les États-Unis ont viré de bord dans le cadre de leur stratégie spatiale en la faisant passer de « la construction et la possession » à l’« achat et l’utilisation ».

Washington s’est ainsi positionnée comme un client stratégique en achetant ses services auprès de sociétés fermées. Dans certains cas, les coûts de lancement ont été réduits par dix, tandis que des innovations comme les fusées réutilisables, l’Internet par satellite (Starlink) et la mobilité dans l’espace à faible coût ont vu le jour. Les résultats sont très parlants : la valorisation de SpaceX a atteint 350 milliards de dollars américains en 20249, tandis que les sociétés technologiques de la défense comme Palantir et Anduril sont évaluées respectivement à 330 milliards américains10 et 30,5 milliards américains11.

Le Canada pourrait exploiter cette dynamique entre les marchés publics et les marchés privés pour atteindre des sommets similaires. Le secteur spatial ajoute 3,2 milliards de dollars au PIB12. Sur la base des prévisions de McKinsey qui estime que le marché mondial des applications constituant l’épine dorsale devrait atteindre 755 milliards de dollars américains d’ici 2035 13, nous prévoyons que, sous l’hypothèse d’investissements importants, les recettes annuelles du secteur spatial canadien pourraient atteindre 21 milliards de dollars d’ici 2035, c.-à-d. quadrupler.

La croissance de ce secteur sera fortement tributaire de la volonté d’Ottawa de consacrer 5 % du PIB canadien aux dépenses de défense de l’OTAN et aux systèmes à double usage14. En consacrant 5 % (des 5 %) aux systèmes de défense et à double usage de l’espace, nous pourrions injecter jusqu’à 7,5 milliards de dollars par an dans le secteur spatial canadien d’ici 203515. Toutefois, le Canada doit également générer davantage de capitaux privés, ce qui exigera des dépenses publiques stratégiques et l’adoption d’une approche plus axée sur le marché. Selon nos estimations, l’industrie spatiale canadienne aura besoin de près de 5 milliards de dollars de capitaux au cours de la prochaine décennie pour maintenir son stock de capital actuel. Dans un scénario plus ambitieux où le Canada doublerait sa part dans le marché spatial mondial, le pays aurait besoin de 12 milliards de dollars en capitaux dans l’espace.

Cette stratégie doit tenir compte d’une stratosphère stratégique évoluant rapidement dans laquelle deux puissances technologiques, les États-Unis et la Chine, se livrent concurrence pour obtenir la suprématie. De plus, l’espace peut servir de laboratoire en orbite basse où s’intensifieront les efforts scientifiques et technologiques de pointe, tant en matière d’informatique que de sciences de la vie. À titre de frontière extérieure et de premier point de conflit potentiel, l’espace ne pourra que devenir plus important pour la défense nationale.

Dans cette nouvelle sphère d’influence, le Canada peut tirer parti de sa position unique tant comme principal allié des États-Unis dans l’espace que comme premier acteur non américain dans ce domaine. Notre choix à venir semble clair : soit sauter à pieds joints dans un leadership ambitieux dans l’espace, soit accepter de prendre une voie de garage dans un domaine qui dictera le devenir de l’économie et de la sécurité pendant plusieurs décennies.

Les enseignements à tirer des chefs de file mondiaux du secteur pour le Canada

Les approches stratégiques adoptées par les quatre chefs de file de l’industrie spatiale – les États-Unis, la Chine, le Japon et l’Allemagne dans le contexte de l’Union européenne – offrent au Canada d’importantes leçons à tirer à l’heure où il cherche à accélérer son développement dans le secteur spatial.

Les États-Unis : un approvisionnement stratégique et la puissance de marché

Les États-Unis ont restructuré leur base industrielle spatiale en profondeur et remplacé les contrats traditionnels plus onéreux par un approvisionnement en services commerciaux. La NASA et le ministère de la Défense sont des clients stratégiques, qui offrent des contrats à prix fixe d’une durée pluriannuelle et permettent d’atténuer les risques liés aux investissements privés. Ce modèle a permis à SpaceX de s’emparer de 52 % du marché mondial des lancements16 … grâce à des engagements d’achat combinés à un financement public direct.

Le programme visant l’équipage commercial et le transport commercial illustre cette approche : la société procure des services de plusieurs milliards de dollars, ce qui crée une demande prévisible qui attire des capitaux privés17. Le succès de ces programmes, ainsi que les revenus se chiffrant en milliards de dollars de Starlink, confirment la viabilité commerciale de ce modèle, tandis que le programme Starshield montre la manière dont ces capacités peuvent également être adaptées à des applications liées à la défense18. Grâce au financement de capital-risque d’environ 7 milliards $ US chaque année19 dans le secteur et à la réglementation ITAR (International Traffic in Arms Regulations), qui crée des conditions de marché protégées, les sociétés américaines profitent de cycles d’itération rapides et de la tolérance au risque.

En l’absence de contrats de commande publique comparables, de l’ordre de 500 millions à 1 milliard de dollars, les entreprises canadiennes restent contraintes de devenir des fournisseurs de niveau deux au sein des réseaux d’entrepreneurs principaux américains, soit la fabrication de composants au lieu de systèmes intégrés20.

La Chine : une montée en puissance grâce à l’État, un levier régional

La Chine a poursuivi un modèle contrasté caractérisé par une planification centralisée et le déploiement de capitaux publics, bien qu’elle ait aussi commencé à financer ses propres acteurs commerciaux après avoir constaté la réussite de la stratégie américaine. La Chine prévoit lancer plus de 25 000 satellites entre les constellations de Guowang et de Qiafan21. Ces réalisations ne se limitent pas à des réalisations techniques, mais constituent des investissements en infrastructures souveraines. Grâce à la doctrine de fusion civile-militaire, chaque capacité procure un double usage. De plus, les stations au sol de l’initiative de la ceinture et de la route du Pakistan au Kenya et en Argentine accroissent l’influence spatiale de la Chine dans le monde entier22.

Cette approche réussit grâce à la coordination entre les ministères où le développement spatial est calqué sur la politique étrangère et la stratégie industrielle. Les gouvernements provinciaux se font la course pour décrocher les pôles du secteur spatial, ce qui crée une concurrence interne dans un cadre national unifié.

En revanche, l’activité spatiale continue de relever de différentes institutions au Canada : l’Agence spatiale canadienne, Innovation, Sciences et Développement économique Canada, le ministère de la Défense nationale et Affaires mondiales Canada. Ces entités ont chacune des priorités distinctes et ne disposent pas de moyen d’agréger la demande en regroupant les commandes en un tout. Cet éparpillement institutionnel rend impossible toute coordination nécessaire pour se concentrer sur les priorités stratégiques et les fleurons nationaux.

Le Japon : la défense impérieuse et les finances publiques

Le Japon, qui a décuplé ses financements spatiaux en trois ans, a fait d’un programme spatial essentiellement civil et scientifique, une initiative nationale complète axée sur la défense et les marchés. Cette transformation s’est matérialisée par l’augmentation des dépenses du secteur spatial aux fins de la défense dans le cadre du Space Strategy Fund. D’un montant initial de 300 milliards de yens (1,93 milliard de dollars américains), celles-ci ont atteint 1 000 milliards de yens (6,5 milliards de dollars américains) sur dix ans23.

Cette transformation découle de la redéfinition de l’espace, considéré comme essentiel pour la sécurité nationale. Au Japon, les structures d’entreprise keiretsu facilitent cette approche grâce à des participations croisées qui fournissent un capital patient protégé des pressions à court terme sur le marché. Des institutions garanties par l’État, notamment Innovation Network Corporation of Japan (INCJ) et Development Bank of Japan (DBJ), apportent un financement stratégique en cas d’insuffisance sur les marchés privés.

L’Allemagne : l’excellence technique et la transformation de la défense

L’Allemagne a profondément remanié ses priorités sur le plan de la défense. D’ici 2030, elle renforcera ses capacités spatiales militaires, en ce compris une évaluation sans précédent des systèmes offensifs anti-spatiaux, d’une valeur historique de 40 milliards de dollars américains24. L’Allemagne disposait déjà d’une plateforme robuste, qui faisait d’elle l’un des pays contribuant le plus à l’Agence spatiale européenne (apport de 3,5 milliards d’euros (4 milliards de dollars américains) sur trois ans)25. Elle se classe également au troisième rang mondial en ce qui concerne les brevets spatiaux26 et accueille plus de 120 entreprises spatiales en démarrage27. En 2022, les entreprises en démarrage allemandes du secteur des technologies spatiales ont produit des recettes de plus de 120 millions d’euros dans le cadre de 16 opérations28.

En Allemagne, l’évolution de la réglementation dans l’industrie spatiale témoigne aussi de progrès pragmatiques malgré les retards. À titre d’exemple, l’Allemagne a publié les grands points d’une future loi allemande sur l’espace en septembre 2024. Une partie envisage de plafonner la responsabilité à 50 millions d’euros, assortie de limites de recours fondées sur les revenus de 10 %29 qui pourraient offrir des conditions plus favorables de placement. Cette approche mesurée, qui met en balance l’habilitation commerciale et la protection publique, offre un modèle aux pays qui cherchent à stimuler l’investissement privé sans pour autant assumer une responsabilité illimitée. Nota : Il se peut que le projet de réglementation spatiale de l’UE (2025)30 devienne prioritaire. Celle-ci ne prévoit pas de plafonnement spécifique de la responsabilité. Dans un cas comme dans l’autre, la capacité de l’Allemagne à maintenir des capacités d’envergure mondiale dans les radars à ouverture synthétique, les systèmes optiques et la technologie des petits satellites, tout en surmontant la complexité réglementaire tant à l’échelle nationale qu’européenne, prouve que des conditions institutionnelles parfaites ne doivent pas nécessairement être remplies au préalable pour obtenir le leadership technique.

Pour le Canada, l’Allemagne offre l’un des modèles les plus pertinents : c’est un pays du G7 ayant une structure fédérale complexe, de solides capacités techniques et des engagements de pays alliés qui doivent mettre en balance la souveraineté et la collaboration.

L’intensification des travaux des autres pays dans l’espace

Ces brefs profils ébauchent les aspects généraux des stratégies spatiales au Royaume-Uni, en Corée du Sud, en Nouvelle-Zélande, en Norvège, aux Émirats arabes unis et en Australie.

Objectif : L’autonomie stratégique découlant du Brexit dans le domaine des technologies critiques.

Points forts : Les capitaux publics ouvrent l’accès aux marchés privés. La stratégie spatiale de défense fournit un cadre. L’intégration de UKSA au sein de DSIT tient compte de la convergence entre le numérique et l’espace.

Actifs : Participation dans OneWeb (devenue Eutelsat entretemps). Harwell Space Space. Solide base de production pour la fabrication de satellites.

Budget : Des investissements publics de 765 M$ US ont stimulé l’économie spatiale d’un montant de 2,89 G$ US (multiplicateur de 3,8 fois)31.

Principale méthode : Investissements publics stratégiques et stratégie à long terme donnant accès aux capitaux privés. La prudence du secteur bancaire et les exigences ESG peuvent occasionner des contraintes, même si ce multiplicateur important est un bon gage de succès.

Enseignement à tirer pour le Canada : Ce pays comparable du Commonwealth montre que l’investissement public peut produire un effet de levier important dès lors qu’il est lié à des impératifs stratégiques comme la souveraineté dans l’Arctique.

Objectif : Atteindre l’autonomie de lancement grâce à un développement durable.

Points forts : La structure des chaebols absorbe les pertes initiales. L’engagement politique est plus fort que les échecs. Renforcement méthodique des capacités sur une période de vingt ans.

Actifs : Lanceur opérationnel KSLV-II (Nuri)32. Centre spatial de Naro. Projet 42533. Intégration industrielle de Samsung et de Hanwha. Korea Aerospace Research Institute (KARI).

Budget : 670 M$ US, dont 560 M$ US sont consacrés aux projets de recherche et développement34. Financement soutenu par plusieurs administrations malgré des revers techniques.

Principale méthode : Progression sur vingt ans : fusées-sondes → satellites militaires35 et commerciaux36 → lanceur. Chaque échec est considéré comme un investissement d’apprentissage au lieu d’une responsabilité politique.

Enseignement à tirer pour le Canada : Nous possédons tout ce qu’a construit la Corée du Sud en vingt ans. La différence réside dans l’engagement soutenu et celui d’obtenir un lancement souverain, ce qui vient d’être rectifié.

Objectif : Dominer le marché réactif du lancement de petits satellites.

Points forts : L’innovation réglementaire permet une itération rapide. L’isolement géographique devient un avantage pour le lancement. Leadership du secteur privé, soutenu par l’État.

Actifs : Rocket Lab : plus de 70 lancements et 2e lanceur le plus fréquent aux États-Unis. Site privé sur la péninsule de Mahia. 120 occasions de lancement chaque année. Structure d’entreprise américaine.

Budget : Dépenses publiques de 59 M$ US et recettes de 1,52 G$ US dans le secteur spatial (2024)37. Investissements publics minimaux, rendement privé élevé.

Principale méthode : Espace aérien réservé à vocation spéciale, simplification des permis. Capacité d’exécution du contrat au lancement d’une durée inférieure à deux mois38. Premier pays à recourir à l’impression 3D et aux turbopompes électriques pour réduire les coûts39.

Enseignement à tirer pour le Canada : Un petit pays peut devenir un acteur de niche dominant grâce à sa souplesse réglementaire et à l’avantage qu’il présente sur le plan géographique, et a fortiori, en misant sur le succès d’un seul entrepreneur spatial de carrure mondiale. L’attention l’emporte sur l’envergure.

Objectif : Devenir la porte d’entrée de l’Europe vers les orbites polaires et héliosynchrones.

Points forts: L’emplacement optimal dans l’Arctique pour les orbites de grande valeur. Premier port spatial continental européen opérationnel. Solide intégration au sein des alliés.

Actifs : Base de lancement d’Andøya opérationnelle. Isar Aerospace en est le locataire clé depuis vingt ans. Accord de garanties technologiques avec les États-Unis. Une mission pour le haut débit par satellite dans l’Arctique avec des charges utiles américaines.

Budget : 208 M$ US40. Investissement de 36 000 $ US dans le port spatial41. Attribution supplémentaire de 20 000 $ US à la défense42.

Principale méthode : Construction en 18 mois pour le port spatial43. Ancrage commercial allemand + intégration militaire américaine44. 30 lancements annuels lorsque le port tourne à plein régime45.

Enseignement à tirer pour le Canada : Un emplacement dans l’Arctique devient un actif stratégique grâce à des investissements dans les infrastructures et à des partenariats avec les alliés. Les actes valent mieux que les paroles.

Objectif : Transfert de technologies de grande valeur et source d’inspiration grâce à des projets prestigieux.

Points forts : Des capitaux importants permettent de réduire les délais de développement. Tout transfert de technologie comporte une formation obligatoire. Acquisition de talents mondiaux à des prix élevés.

Actifs : Sonde martienne Hope (2020). Centre spatial Mohammed bin Rashid. Satellite d’observation de la Terre KhalifaSat. Partenariats avec les agences NASA, JAXA et Roscosmos.

Budget : Investissements spatiaux civils de 443 M$ US. Salaires du niveau de la Silicon Valley pour les talents mondiaux. Approvisionnement du fonds souverain de 820 M$ US46.

Principale méthode : Achat de technologies éprouvées, renforcement des capacités locales. Le prestige entraîne des investissements étrangers et un leadership régional47. Prises de participation actuelles dans les entreprises nationales en démarrage et les sociétés de placements spatiales.

Enseignement à tirer pour le Canada : L’afflux rapide de capitaux ciblés vers des projets majeurs qui bénéficient d’une grande visibilité peut entraîner d’importants transferts technologiques et être une source d’inspiration pour le pays.

.Objectif : Tirer parti de l’emplacement dans l’hémisphère sud pour assurer le leadership dans la région indopacifique.

Points forts : L’entrée tardive permet d’éviter les contraintes liées aux anciens systèmes. AUKUS fournit l’accès à la technologie. Avantage géographique en ce qui concerne les orbites polaires et la couverture régionale.

Actifs : Australian Space Agency (agence spatiale australienne) (2018). Développement de plusieurs sites de lancement. Deep Space Communication Complex. SmartSat CRC.

Budget : 25 M$ US (2024), 135 M$ US sur cinq ans (de 2023 à 2028)48. L’initiative de fabrication moderne de 840 M$ US comprend un réseau australien de fabrication spatiale de 101 M$ US50. Investissements supplémentaires dans le domaine spatial de la défense.

Principale méthode : Accent accordé à l’exploitation minière, à l’agriculture et aux applications maritimes. Intégration des alliés au moyen du partenariat AUKUS.

Enseignement à tirer pour le Canada : Les partenariats avec les États-Unis et l’intégration dans des domaines stratégiques offrent des occasions de transferts technologiques et de co-investissement. Puisqu’il s’agit de la région indopacifique, il peut en aller de même dans l’Arctique.

Le parcours spatial du Canada : depuis Alouette jusqu’à aujourd’hui

C’est notre pays qui a envoyé une alouette chanter dans l’espace, qui a construit le bras qui a assemblé la station orbitale de l’humanité et qui a créé le radar permettant de percer les ténèbres de l’Arctique.

| 1962 L’Alouette prend son envol | 1981 Le bras qui bâtit l’avenir | 1995 L’œil tout-puissant | 2025 Le test de l’héritage |

|---|---|---|---|

| 29 septembre, base aérienne de Vandenberg : La fusée Thor-Agena met sur orbite un satellite canadien d’une masse au lancement de 145 kg. | 13 novembre, navette spatiale Columbia : Le Canadarm se déploie au-dessus de la Terre, avec le mot-symbole flamboyant « Canada ». | RADARSAT-1 : Le radar à ouverture synthétique du Canada perce les nuages, les ténèbres et les tempêtes dans l’Arctique. | Le capital-risque répond à la réalité tout au long d’un parcours d’excellence depuis 60 ans |

Grâce à Alouette 1, le Canada devient le troisième pays dans l’espace. | Ce qui était alors impossible fait maintenant partie de la routine : nombreux étaient ceux qui doutaient qu’un bras robotisé à six degrés de liberté puisse fonctionner dans l’espace. | Un emplacement géographique qui établit la destinée : construction pour un pays où l’hiver dure la moitié du temps, comportant de vastes étendues et en grande partie invisible de l’espace. | La fuite des cerveaux s’accélère : nos roboticiens font de la conception pour la Silicon Valley et nos experts dans les radars font de l’optimisation pour Arlington. |

| Tient son nom d’une chanson populaire franco-canadienne qui parle d’une alouette. Même nos satellites ont une consonance culturelle. | 410 kg sur Terre, mais une fois en orbite, il manipulait des charges utiles de 100 tonnes avec une précision centimétrique. | Promesse de 72 heures : Carte de tous les recoins du Canada en trois jours avec couverture quotidienne de l’Arctique. | L’insuffisance en capitaux devient critique : l’excellence technique sans apport financier. |

| Le miracle : construction par une équipe du ministère de la Défense nationale (MDN) qui en était à ses balbutiements, « sans manuels et sans pratiquement rien » pour la guider. | Le rapport avec le nucléaire : né des robots à réacteur CANDU – l’ingéniosité canadienne redéployée au service du cosmos. | Un marathon de 17 ans : une durée prévue de 5 ans, et une durée d’exploitation de 17 ans. Un autre élève canadien brillant. | Un engagement budgétaire envers un lancement national – le besoin de décoller pour saisir le moment. |

Conception prévue pour un an. Ses chants en ont duré dix. Le petit satellite qui pouvait – et a réussi. | Une feuille de route parfaite : 90 missions, cinq navettes, construction de la Station spatiale internationale (SSI), réparation de Hubble. Aucun échec. | Question à la croisée des chemins : puissance spatiale souveraine ou fournisseur perfectionné ? |

Le secteur spatial canadien : prêt à prendre son envol

Les sociétés suivantes occupent collectivement plus de 10 000 Canadiens et produisent des recettes annuelles de plus de 5 milliards de dollars. Leurs exportations dépassent 80 %. Elles prouvent par ailleurs que le Canada possède les capacités techniques, l’excellence dans le secteur manufacturier et un sens aigu des affaires pour faire face à la concurrence mondiale. Ce qui leur manque est une capitalisation d’envergure et des contrats de commande publique dont bénéficient leurs concurrents internationaux. Grâce à un apport de capitaux de 12 milliards de dollars proposé d’ici 2025 et à l’augmentation des dépenses militaires liée au nouvel engagement du Canada envers l’OTAN, ces sociétés spatiales qui sont des acteurs de niche prospères pourraient devenir des fleurons mondiaux. Il en résulterait un écosystème qui attirerait et retiendrait les sociétés spatiales de la prochaine génération51.

-

Figure au palmarès des entreprises canadiennes les plus prospères, en activité depuis trois ans.

-

A construit le Canadarm, le Canadarm2, le Dextre et à présent, le Canadarm3, qui établit l’héritage canadien dans la robotique.

-

Principal entrepreneur de RADARSAT, technologie des radars à ouverture synthétique de pointe.

-

A élaboré MDA Aurora, le premier satellite commercial au monde en orbite basse terrestre pour les communications numériques.

-

Occupe plus de 3 800 employés.

-

Importance stratégique : La plus grande société spatiale au Canada ayant une capacité éprouvée à mettre en œuvre des programmes complexes et à pouvoir faire face à la concurrence mondiale.

-

Fondée en 2015, levée de fonds de capital-risque de plus de 300 millions de dollars américains.

-

Lancement de dix satellites de relais de données optiques en janvier 2026, tirant parti de l’héritage des vols de 23 satellites déployés précédemment, conçus pour être compatibles avec les normes de communication optique de la Space Development Agency aux États-Unis.

-

Première société commerciale à mettre en place des liaisons éprouvées entre satellites en orbite basse terrestre.

-

Occupe plus de 175 employés.

-

Importance stratégique : Kepler est un chef de file mondial dans le domaine de la technologie de relais optique de données. L’entreprise fournit des services de connectivité en temps réel, de calcul sur orbite de pointe et des services hébergés de charge utile pour les données essentielles aux missions.

-

A mis au point la plateforme SpacefarerMC utilisée par la NASA et des exploitants commerciaux.

-

A livré du matériel et des logiciels de mission essentiels pour les astromobiles lunaires à des clients sur trois continents.

-

En juin, le lancement avec SpaceX de la mission Persistence, avancée géante du Canada en matière d’intelligence artificielle dans l’espace.

-

Chef de file du déploiement de l’IA de pointe, sur le vaisseau spatial lui-même, y compris pour la détection de feux de forêt.

-

Levée de capitaux propres de plus de 22 millions de dollars et financement sans effet dilutif.

-

Plus de 35 employés possédant une expertise opérationnelle dans l’espace lointain.

-

Importance stratégique : Une expertise dans les logiciels et l’exploitation essentielle à la gestion de constellations et de missions lunaires complexes.

-

Mise au point de Spaceport Nova Scotia, situé à proximité de Canso, qui est un complexe de lancement multi-utilisateurs et multi-missions.

-

Partenariats actifs avec des fournisseurs de lanceurs légers et moyens pour les missions suborbitales et discussions en cours avec les sociétés canadiennes et internationales de services de lancement en orbite.

-

Signature d’un accord de garanties technologiques avec les États-Unis, permettant aux sociétés de lanceurs et partenaires de vaisseaux spatiaux américains d’exercer leurs activités sur le site en utilisant des technologies américaines contrôlées.

-

Grâce à l’investissement stratégique de dix millions de dollars qu’elle a réalisé, MDA Space est devenue un partenaire opérationnel.

-

La société a obtenu un prêt de dix millions de dollars d’Exportation et développement Canada aux fins de l’aménagement du site, de l’achèvement de la plateforme de lancement et de la disponibilité opérationnelle.

-

Accès concurrentiel aux orbites polaires et héliosynchrones, offrant des inclinaisons de 45,1 à 90 degrés et des couloirs de descente sans danger au-dessus de l’Atlantique.

-

Importance stratégique : Permet au Canada de devenir un pays capable d’effectuer des lancements de satellites et de déployer et de réapprovisionner ceux-ci à partir de son propre sol.

-

Troisième fabricant de trains d’atterrissage au monde ; recettes de 800 millions de dollars.

-

2 000 employés au Canada, aux États-Unis, au Royaume-Uni et en Espagne.

-

Fournisseur de Boeing, de Lockheed Martin, d’Airbus et de nombreux autres équipementiers.

-

Les ventes à l’exportation lui procurent 90 % de son chiffre d’affaires.

-

Importance stratégique : Capacités de fabrication de précision et d’intégration de systèmes directement applicables aux programmes spatiaux.

-

Se spécialise dans les missions et systèmes d’explorations planétaires, les astromobiles lunaires, les instruments et caméras scientifiques et les serres lunaires.

-

Mise au point d’une astromobile lunaire aux fins d’une mission lunaire pour l’ASC et de plusieurs véhicules utilitaires lunaires pour le programme Artemis de la NASA et des clients commerciaux.

-

Pilote le projet de développement de serres lunaires destinées à subvenir aux besoins alimentaires des astronautes sur la Lune. Collaboration avec l’ASC, le Centre aérospatial allemand (DLR) et la NASA.

-

Produit et vend des ordinateurs, des systèmes électriques et des caméras pour les missions lunaires. Plus de 20 caméras ont été posées sur le sol lunaire et 200 autres sont en production, dont 100 sont déjà commandées pour diverses missions lunaires internationales.

-

Importance stratégique : La robotique spatiale de prochaine génération élargit la contribution du Canada à l’économie lunaire.

-

Mise au point du premier système de lancement spatial réactif de bout en bout au Canada doté de capacités à intégration verticale.

-

Fusée Tundra (mise en orbite basse terrestre de 500 kg d’ici 2028) et mise à l’échelle pour la fusée Titan (mise en orbite basse terrestre de 5 000 kg d’ici 2032), conçue pour être le premier lanceur orbital souverain du Canada.

-

Construction de l’Atlantic Spaceport Complex (ASX) à Terre-Neuve-et-Labrador avec début d’exploitation en 2025.

-

Fabrication de moteurs de fusées à propulsion liquide Hadfield et Garneau imprimés en trois dimensions et utilisant les propergols Jet-A, SAF et LOx.

-

Lancement en 2026 du satellite Terra-Nova, doté d’une technologie d’IA de pointe alimentée par les processeurs graphiques NVIDIA pour la détection des feux de forêt et la veille spatiale.

-

Importance stratégique : Programme de défense SHARP à double usage aux fins de développer des capacités hypersoniques et des missions en haute altitude pour la souveraineté dans l’Arctique, en utilisant le même matériel que celui de la fusée Tundra et de ses moteurs.

-

Chef de file dans les services spécialisés de lancement orbital, le ravitaillement rapide et la reconstitution de constellations de satellites, avec une technologie brevetée de propulsion qui simplifie l’architecture de propulsion (environ douze pièces au lieu d’environ 15 000 pièces).

-

Financement total de plus de 38 M$, dont une série A de 14 M$ (juin 2025) et une subvention de 10 M$ accordée par le Gouvernement du Québec (juin 2025).

-

Objectif : Lancement suborbital inaugural à l’hiver 2026 ; le lanceur Aurora-8 cible le marché des petits satellites en pleine croissance.

-

Objectif de première tentative de lancement orbital au moyen d’un accord de lancement orbital avec Maritime Launch Services à partir de Spaceport Nova Scotia au troisième trimestre de 2028.

-

Obtention d’un montant de 300 000 € (482 000 $ CA) lors de la phase II du programme DIANA de l’OTAN et d’un montant de 776 000 $ accordé dans le cadre du Programme de développement des technologies spatiales (PDTS) de l’ASC pour la démonstration des micropropulseurs.

-

Importance stratégique : Fait progresser la capacité de lancement nationale du Canada tout en positionnant le pays sur les marchés émergents des lancements suborbitaux et de petits satellites.

-

Fondée en 1969, elle figure aujourd’hui parmi les plus grands exploitants de satellites au monde.

-

Constellation de satellites en orbite basse terrestre Telesat Lightspeed : investissement de 6,5 G$ pour 198 satellites.

-

Large implantation mondiale, axée sur les marchés des entreprises, des administrations publiques et de la mobilité.

-

Livre une concurrence directe à SpaceX Starlink et Amazon Kuiper.

-

Environ 750 employés.

-

Strategic relevance: Demonstrates Canada’s ability to deploy capital for mega-constellations, critical for digital sovereignt

Une nouvelle stratégie : cinq piliers pour propulser l’ambition spatiale du Canada

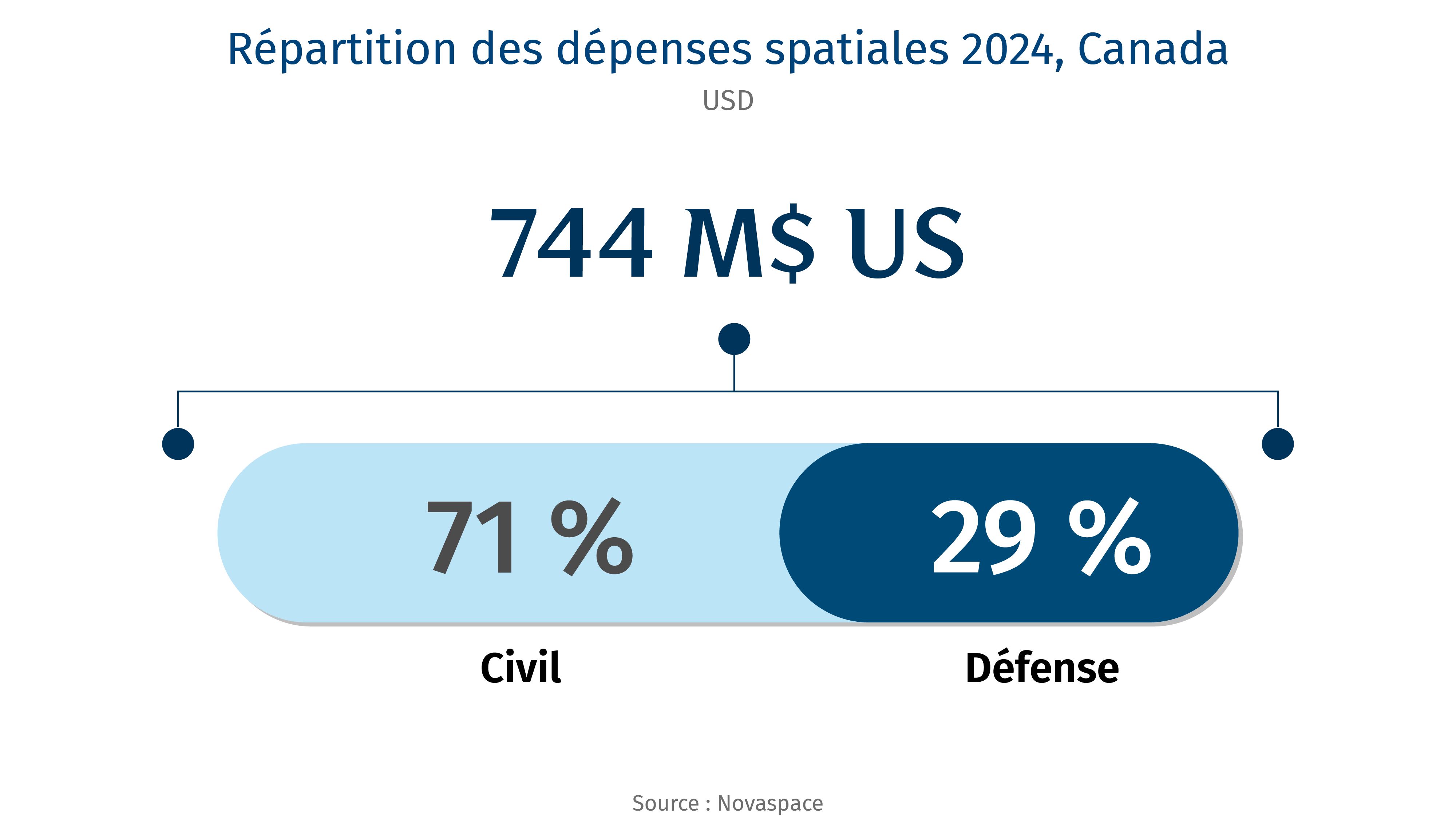

Le Canada doit transformer ses pôles d’excellence dans le domaine spatial en piliers majeurs d’une nouvelle stratégie mondiale. Et le regain d’attention accordé aux dépenses militaires peut en être le tremplin. Les dépenses consacrées à la défense qui représentent actuellement 29 % des dépenses spatiales du Canada devraient augmenter fortement au fur et à mesure que les engagements de l’OTAN s’intensifieront52. Il ne s’agit pas d’une simple réaffectation budgétaire, mais d’une transformation fondamentale du marché. L’approvisionnement stimulé par la défense peut faciliter les contrats de commande publique et la certitude de recettes pour plusieurs années, tout en aidant à débloquer des capitaux privés et en permettant aux entreprises spatiales canadiennes de réussir leur changement d’échelle commerciale.

1. La souveraineté : construction d’une base industrielle spatiale

Capacités ciblées d’ici 2035 : Renforcer la base industrielle spatiale canadienne, en accordant la priorité aux capacités nationales de lancement et aux composants essentiels pour lesquels le Canada possède déjà des points forts.

Les capitaux privés, en particulier aux États-Unis et en Europe, ont contribué à la création de sociétés spatiales d’une nouvelle génération. À titre d’exemple, les opérations dans le secteur spatial américain ont vu leur volume plus que doubler, et leur valeur presque quadrupler au cours des dix dernières années53. Dans le secteur spatial au sens large, les sociétés spatiales bénéficient de flux de près de 50 milliards de dollars américains depuis 201554., ce qui correspond à un taux moyen annuel de croissance de 21 %55, sous l’effet majeur du capital-risque. Le Royaume-Uni est devenu la deuxième destination d’intérêt pour le capital spatial : il a reçu 17 % de ces flux entrants56. L’industrie connaît une croissance qui n’avait plus été observée depuis la course à l’espace de la Guerre froide. Ce sont les capacités commerciales et à double usage qui en sont les moteurs.

Dans cette course mondiale à l’espace, le Canada possède de nombreux atouts, mais aussi d’importantes lacunes. Nous avons de robustes capacités de fabrication de satellites et de production de composants, mais également des chaînes logistiques fragmentées, et des capacités inexistantes pour placer nos propres satellites en orbite au pays. Par ailleurs, les installations d’essais et les centres de recherche nationaux canadiens sont sous-équipés. Les investissements insuffisants dans les capacités spatiales nationales par rapport à nos pairs commencent à se faire sentir. Ce fossé industriel constitue un frein important à notre autonomie stratégique et à notre potentiel économique dans un secteur connaissant une croissance annuelle de 9 %57.

Les engagements inscrits au nouveau budget fédéral y contribueront, en particulier l’affectation triennale de 182,6 millions à des capacités de lancement spatial58. Voilà un bon début. La construction d’une chaîne de valeur requiert toutefois des efforts supplémentaires pour garantir la compétitivité industrielle : nouvelles missions et capacités ambitieuses, installations de fabrication de satellites et composants de pointe, centres d’essais et de validation, infrastructures des systèmes au sol et peut-être deux spatioports opérationnels au cours des prochaines années : l’Atlantic Spaceport Complex de Nordspace et le Spaceport Nova Scotia de Maritime Launch.

Le potentiel de transformation de l’économie a été démontré. La transition par la NASA de sa stratégie « construction et possession » par celle d’« achat et utilisation » n’a pas seulement entraîné des économies de lancement. Elle a fait office de catalyseur pour toute une industrie spatiale commerciale. Les États-Unis ont lancé plus de nouveaux objets dans l’espace (29 en 2011 à plus de 2 200 en 2024)59. en favorisant l’acquisition de services nationaux auprès d’entrepreneurs spatiaux et en renforçant les activités manufacturières, les chaînes logistiques et les fournisseurs de services américains.

Voilà une approche exhaustive privilégiée par l’économie spatiale moderne. L’évolution de la technologie des satellites s’accompagne de fortes variations des coûts. Dans les années 1990, les satellites commerciaux de communications coûtaient de l’ordre de 350 à 950 millions de dollars (en dollars d’aujourd’hui) ; à l’heure actuelle, ce déploiement se situe entre 150 et 500 millions de dollars60. Celui des nouveaux petits satellites géolocalisés coûte seulement 15 millions de dollars61. La transformation observée au niveau des petits satellites est encore plus remarquable. En effet, les universités et les pays émergents parviennent maintenant à construire et lancer des nanosatellites cubiques pour une somme totale de seulement 150 000 $, alors que les satellites traditionnels coûtent des centaines de fois plus62,63. Une base industrielle robuste qui serait de plus en plus financée par les dépenses du secteur spatial aux fins de la défense pourrait produire une défense comparable à celle obtenue grâce à un plus grand nombre de destroyers navals ou de F-35, mais avec des multiplicateurs économiques nationaux beaucoup plus importants grâce à des applications à double usage dans les domaines des communications, de l’observation de la Terre et de la surveillance du climat.

2. La défense : devenir un allié essentiel dans l’Arctique

La capacité annuelle d’ici 2035 : systèmes de premier plan de l’OTAN pour les communications, la localisation et la surveillance dans l’Arctique ; capacités anti-spatiales pour la dissuasion

L’espace a fondamentalement changé la façon dont les pays envisagent leur puissance économique et militaire. Les puissances militaires avancées s’appuient désormais sur des satellites pour les communications ; les satellites de reconnaissance permettent de recueillir des renseignements et de repérer les cibles, et les constellations de satellites de positionnement, de navigation et de synchronisation (y compris les systèmes GPS) servent de guides pour tout (des munitions de précision aux drones).

En plus de ces capacités tactiques, l’espace demeure un élément central de la sécurité stratégique. Les systèmes d’alerte précoce qui repèrent les lancements de missiles nucléaires reposent en grande partie sur les ressources spatiales. Le rôle de Starlink en Ukraine a défrayé la chronique. Il ne s’agit toutefois que du début de la refonte de la défense nationale par les systèmes spatiaux.

Parallèlement, les capacités contre-spatiales connaissent une expansion rapide. Les États-Unis, la Russie, la Chine et l’Inde ont tous détruit leurs propres satellites pour faire la démonstration de leurs missiles antisatellites64. La Chine et les États-Unis sont en train de mettre en place des arsenaux contre-spaciaux, notamment pour des opérations à proximité d’un satellite et des infrastructures de ravitaillement. La Russie a démontré qu’elle peut placer en orbite des armes nucléaires qui pourraient, grâce à une impulsion magnétique, anéantir la plupart des satellites en orbite basse terrestre65. Les prévisions générales sont claires : tout conflit entre de grandes puissances commencera probablement par des manœuvres dans l’espace.

Pour maintenir sa souveraineté et dissuader ses adversaires, le Canada a besoin de capacités spatiales avancées pour les communications sur les champs de bataille, la collecte de renseignements, la détection de cibles et le contrôle de l’espace, y compris des systèmes contre-spatiaux. Nos partenaires de l’OTAN et de l’alliance « Five Eyes » s’attendent naturellement à ce que nous prenions les rênes de la défense en Arctique, où les systèmes spatiaux sont particulièrement vitaux, compte tenu de l’immensité du territoire et de la faible densité de population. De nouvelles entreprises canadiennes, p. ex., Dominion Dynamics, commencent à développer ces capacités essentielles au Canada pour la détection dans l’Arctique. Grâce à sa situation géographique, le Canada bénéficie d’un avantage unique : étant éloigné des zones de conflit potentielles en Europe et dans la région indopacifique, notre pays peut fournir des ressources spatiales pour les opérations des alliés plus efficacement qu’avec les forces terrestres, navales ou aériennes.

Compte tenu de notre population de petite taille et de notre vaste territoire, notre meilleure stratégie de sécurité reste d’avoir des liens rapprochés avec l’alliance « Five Eyes », une alliance entre l’Australie, le Canada, la Nouvelle-Zélande, le Royaume-Uni et les États-Unis, pour échanger des renseignements. L’adhésion à des initiatives comme celle du Dôme d’or proposée par les États-Unis pourrait renforcer ces liens. L’architecture de défense antimissile spatiale dirigée par les États-Unis intégrerait les capacités des alliés au sein d’un bouclier unifié contre les menaces hypersoniques et balistiques. Pour le Canada, une participation pourrait impliquer plus qu’une simple protection accrue. Elle pourrait faire de nous un partenaire essentiel sur le plan de la défense continentale, tout en assurant la participation du secteur industriel et le transfert de technologie pour les entreprises canadiennes, ainsi que la prise en compte de notre voix dans le façonnement de la future architecture de sécurité nord-américaine. Une telle participation soutient par ailleurs les capacités au sens large de l’alliance « Five Eyes ». Les investissements dans la défense qui financent le développement de nouvelles technologies stimulent constamment les dépenses en recherche et développement et la croissance économique, car les innovations du secteur de la défense peuvent souvent trouver des débouchés commerciaux. Toutefois, ces retombées économiques n’auront lieu que si nous développons des capacités au Canada au lieu d’acheter des systèmes étrangers. Le Canada doit s’approvisionner auprès de sociétés canadiennes tout en se développant conjointement avec celles-ci, en structurant des contrats qui permettent à ces sociétés de monter en puissance tout en conservant leur rentabilité sur la scène nationale puis mondiale. C’est ainsi que les États-Unis ont développé des sociétés gigantesques – SpaceX (plus de 350 milliards de dollars), Palantir (330 milliards de dollars) et Anduril (30 milliards de dollars) – par l’entremise de contrats stratégiques de sécurité nationale.

3. La technologie : recours aux satellites pour franchir un pas de géant sur le plan numérique

La capacité annuelle d’ici 2035 : réseaux de communication protégés par la sécurité quantique par satellites ; systèmes nationaux de positionnement, de navigation et de synchronisation

Au cours des dix prochaines années, les pays obtiendront des avantages économiques et stratégiques grâce à la technologie. Et trois grandes tendances convergentes redéfiniront la dynamique des puissances mondiales : la croissance exponentielle des données faisant office d’actif stratégique, la vulnérabilité du chiffrement actuel pour l’informatique quantique et la dépendance essentielle du commerce à l’égard de l’infrastructure satellitaire. Les pays qui contrôlent les communications sécurisées par satellite détiendront les clés de la souveraineté numérique ; ceux dépourvus de capacités indépendantes seront confrontés à des contraintes stratégiques.

Songez à l’ampleur de la dépendance à l’égard des satellites aujourd’hui. Le transport maritime, qui assure le déplacement de marchandises pour un montant de plus de 14 000 milliards de dollars chaque année66, dépend entièrement des services de positionnement et de synchronisation par satellite67. Les marchés financiers s’appuient sur la synchronisation GPS pour synchroniser les opérations. Une panne fait perdre environ un milliard de dollars par jour à l’économie américaine68. En 2023, le secteur des services de positionnement, de navigation et de synchronisation liés aux appareils et aux services a généré des recettes d’environ 280 milliards de dollars américains en aval à l’échelle mondiale69.

En 2030, le paysage technologique de 2020 sera méconnaissable. À mesure que les modèles d’IA se banaliseront et deviendront disponibles de manière universelle, l’avantage concurrentiel ne tiendra plus aux algorithmes, mais aux ensembles de données exclusives. Les entreprises et les pays qui parviendront à recueillir, à transmettre et à traiter des flux de données uniques en toute sécurité s’imposeront. Les constellations de satellites offrent ces points d’observation uniques – elles permettent de surveiller les chaînes logistiques mondiales, de suivre l’activité économique et d’autonomiser des systèmes – à condition toutefois de pouvoir sécuriser ces données.

L’informatique quantique présente tant une menace existentielle qu’une occasion de transformation. Les méthodes de chiffrement utilisées actuellement pour protéger les communications par satellite, les opérations financières et les données militaires seront vulnérables à un déchiffrement quantique d’ici dix ans. La Chine a déjà fait la démonstration des communications quantiques par satellite avec son satellite Micius70. Le pays qui parviendra à déployer en premier lieu des réseaux par satellites protégés par la sécurité quantique ne fera pas que protéger ses propres communications : il deviendra le fournisseur de confiance de ses alliés qui souhaitent se protéger.

D’autre part, la révolution de l’IA exige une capacité de transmission de données et une sécurité sans précédent. L’entraînement des modèles d’IA de prochaine génération nécessite d’énormes ensembles de données souvent recueillies à partir d’images par satellite, de réseaux de satellites de l’Internet des objets (IdO) et de capteurs mondiaux. La valeur du marché des villes intelligentes intégrant ces technologies devrait atteindre de l’ordre de 1 400 à 4 000 milliards de dollars américains d’ici 203071,72, une grande partie de ceux-ci dépendant de la connectivité sécurisée par satellite pour l’infrastructure IdO. Le contrôle de l’infrastructure satellitaire sécurisée est également probablement fondamental pour une capacité désignée d’« IA souveraine » par de nombreuses personnes.

Chaque entreprise canadienne d’IA chargée de l’entraînement des modèles à partir de données exclusives doit faire des choix quant à l’acheminement et au stockage des données. La compétitivité de notre écosystème d’innovation dépend en partie d’une infrastructure sécurisée à même de protéger la propriété intellectuelle tout en maintenant la connectivité mondiale.

Le Canada offre tant des occasions que des failles. Notre dépendance à l’égard de l’infrastructure satellitaire alliée peut occasionner des points de défaillance uniques malgré les avantages qu’elle présente pour l’interopérabilité et le partage des coûts. La sagesse veut d’assurer la résilience au moyen de la diversification.

En cas de dégradations du système, qu’elles soient attribuables à des événements solaires, des cyberattaques ou des pannes d’infrastructures, le Canada a besoin d’un accès garanti aux services de positionnement, de navigation et de synchronisation. Nos banques, nos réseaux électriques et nos réseaux de transport dépendent tous de signaux de synchronisation précis. Le risque économique s’ajoute à mesure que les entreprises canadiennes des secteurs de l’extraction des ressources, des services financiers et de la fabrication de pointe transmettent des données sensibles par l’intermédiaire d’une infrastructure satellitaire sans disposer d’autres solutions de rechange nationales. De plus, selon une étude triennale menée par des chercheurs de l’Université de Californie à San Diego et de l’Université du Maryland, environ la moitié des signaux des satellites géostationnaires transmettent des données sensibles entièrement en clair, ce qui les rend vulnérables à l’interception avec de l’équipement de base73.

Le Canada possède des avantages uniques qui lui ont permis de devenir un chef de file mondial dans les communications sécurisées par satellite. Notre leadership en recherche quantique grâce à des institutions comme l’écosystème Quantum Valley, à Waterloo, à la Stratégie quantique nationale de 360 millions de dollars et à la somme supplémentaire de 334,3 millions de dollars annoncée dans le budget 202574,75, combiné à des entreprises quantiques de premier plan telles que Xanadu, Photonic et Nord Quantique, nous positionne pour concevoir des réseaux par satellites protégés par la sécurité quantique avant la plupart des pays. Si l’on tient compte également de nos intentions concernant la souveraineté dans l’Arctique, des obligations qui nous incombent à l’égard de l’OTAN et de notre statut de moyenne puissance de confiance, nous possédons tant des capacités que des occasions sur le marché au Canada.

L’argument économique est convaincant. La constellation Lightspeed de Telesat de 6 milliards de dollars76 démontre la confiance du secteur privé dans la capacité du Canada à offrir des communications par satellite à l’échelle mondiale. L’ajout de la sécurité quantique est un facteur de différenciation pour les pays en quête de solutions de rechange fiables, non pas pour remplacer les partenariats existants, mais pour garantir leur résilience grâce à la diversité. Grâce à des investissements ciblés, le Canada pourrait bâtir une infrastructure satellitaire protégée par la sécurité quantique pour répondre à la fois aux besoins nationaux et à ceux des pays alliés qui recherchent de nouvelles solutions de communications sécurisées.

4. La commercialisation : la recherche et le développement de pointe

La capacité annuelle d’ici 2035 : programmes de recherche de classe mondiale dans des domaines stratégiques ; plus d’une centaine de projets annuels d’étudiants ; deux ou trois démonstrations de technologies de pointe chaque année

Dans le domaine de la recherche spatiale, les pays ne doivent plus tenter de s’arracher le prestige scientifique, mais plutôt le contrôle des technologies qui définiront la puissance économique et stratégique. La Chine entend faire la démonstration d’une énergie solaire spatiale d’ici 203577. Les États-Unis poursuivent la voie de la propulsion nucléaire pour les missions sur Mars78. Le Japon met au point une autocaravane lunaire tout en offrant des possibilités de déploiement trimestriel pour la SSI qui ont permis de déployer plus de 200 satellites depuis 201279. Il ne s’agit pas de projets scientifiques, mais d’investissements stratégiques visant à obtenir une future mainmise sur le marché.

Grâce à ses atouts dans la recherche, le Canada se place dans une position idéale pour être un chef de file dans le domaine des technologies spatiales, à condition toutefois de bénéficier d’un déploiement stratégique. Trois sociétés canadiennes de technologies quantitatives – Nord Quantique, Xanadu et Photonic – ont été admises à l’épreuve finale de la Quantum Benchmarking Initiative de DARPA, où les participants se disputeront un prix de 316 millions de dollars américains80. L’investissement dans les technologies quantiques de 334 millions de dollars inscrit au budget fédéral procurera les capitaux nécessaires à l’établissement du siège social au Canada81. Notre expertise dans les sciences des matériaux et la robotique, renforcée dans le cadre d’activités dans l’Arctique, se transpose directement dans les environnements lunaires. Notre secteur minier est prêt pour extraire des minéraux critiques. Il est l’un des plus solides au monde. Notre industrie nucléaire bénéficie de l’expérience avec le réacteur CANDU, qui pourrait s’appliquer aux systèmes énergétiques spatiaux.

La réussite du projet repose sur des changements fondamentaux dans l’approche canadienne de la recherche et du développement dans le domaine de l’espace. Au Japon, le modèle des occasions de déploiement régulier réduit l’écart séparant le prototype du produit. Lorsque les investisseurs savent que la validation des technologies peut prendre quelques mois au lieu de quelques années, les flux de capitaux sont dirigés vers des sociétés innovantes. Le Canada pourrait établir des occasions de lancement trimestrielles semblables, en transformant des projets de recherche universitaires en pipelines commerciaux.

Le processus de mise en œuvre est clair : des partenariats commerciaux dès le tout premier jour et des co-investissements industriels dans des programmes de recherche. Des mécanismes assurant le maintien de la propriété intellectuelle de pointe au Canada. Des programmes structurés qui font le lien entre les projets d’étudiants et les missions spatiales pourraient offrir un excellent départ. Qui plus est, il faut accepter le fait que de multiples tentatives sont nécessaires pour réaliser ces objectifs lunaires, et faire en sorte que le public et les politiciens acceptent certains échecs dans le cadre du processus d’innovation et de croissance.

L’argument économique est convaincant. Lorsque la NASA s’engage à acheter des services de transport orbital et lunaire, les sociétés lèvent des capitaux privés de plusieurs milliards de dollars. Lorsque le ministère de la Défense finance des communications quantiques, les entreprises en démarrage obtiennent des valorisations de licornes. Le Canada peut reproduire ce modèle en faisant de l’administration publique son premier client, mais pas le dernier, et en créant ainsi des marchés qui attirent les investissements privés.

La période propice pourrait s’écourter. À mesure que la commercialisation des activités spatiales s’accélérera et que des propriétaires de plateformes technologiques émergeront, les pionniers établiront des positions dominantes. Le Canada a prouvé qu’il peut produire des travaux de recherche de classe mondiale. Au cours des dix prochaines années, nous déterminerons si nous tirerons parti de la valeur de nos innovations ou si nous continuerons à subventionner les réussites de nos concurrents.

5. Le climat : protéger la Terre à partir du ciel

La capacité annuelle d’ici 2035 : systèmes d’observation de la Terre fondés sur l’IA ; surveillance opérationnelle du climat en ce qui concerne le territoire canadien

L’épisode inédit des feux de forêt au Canada en 2023 – où 16,5 millions d’hectares, soit sept fois la moyenne historique, ont été détruits – démontre la raison pour laquelle la surveillance du climat est devenue une infrastructure économique. Cet épisode a exigé des efforts de lutte contre les incendies dans quatre provinces de plus d’un milliard de dollars, tout en résultant en dommages assurés causés par les intempéries d’un total de 945 millions de dollars83. Cette crise crée des occasions pour le marché : le secteur mondial de l’observation de la Terre passera de 5 milliards de dollars aujourd’hui à 8 milliards de dollars d’ici 203384., car les pays ont besoin des mêmes services de prévision des feux de forêt, de surveillance des inondations et de services de renseignements agricoles que le Canada doit mettre en place pour assurer sa propre survie.

La surveillance depuis l’espace constitue une nécessité opérationnelle. Parmi les 54 variables climatiques essentielles, 26 peuvent seulement être mesurées depuis l’espace85,86. La géographie unique du Canada – vastes forêts boréales, territoires de l’Arctique et systèmes agricoles des Prairies – pose des problèmes de surveillance qui, une fois résolus, peuvent devenir des produits exportables pour des pays confrontés à des pressions environnementales semblables.

L’héritage du Canada en ce qui concerne l’observation de la Terre repose sur de solides piliers. L’observation de la Terre représente 20 % des dépenses spatiales du Canada (le deuxième facteur le plus important après les communications par satellite). L’héritage laissé par les radars à ouverture synthétique de RADARSAT a fait du Canada un chef de file mondial dans le domaine de l’observation de la Terre. Cet avantage, initialement bâti à partir d’exigences dans le domaine de la défense, a trouvé des débouchés commerciaux dans les domaines de la gestion des ressources, des interventions en cas de catastrophe et de la surveillance environnementale. Des entreprises en démarrage (p. ex., SkyWatch et GHGSat) trouvent également des moyens de tirer profit et de créer de la valeur ajoutée à partir de produits d’observation de la Terre et auprès de la clientèle internationale.

La stratégie actuelle du Canada liée à l’observation de la Terre recommande explicitement l’élaboration d’un programme dédié à l’« obtention de données commerciales et internationales »87 afin de compléter les capacités souveraines. Cette recommandation ne figurait toutefois pas dans le plan de financement RADARSAT+ annoncé en 202388. Le Canada pourrait élaborer et financer une nouvelle initiative comparable au programme Commercial SmallSat Data Acquisition de la NASA, qui se concentre spécifiquement sur l’acquisition, l’évaluation et l’intégration des données commerciales et internationales d’observation de la Terre. Le Canada pourrait aussi partir de l’initiative de la NASA intitulée « Earth Information Center » et s’attacher à mettre en place un centre national de conception pour la résistance aux changements climatiques fondé sur les données spatiales et l’intelligence artificielle.

L’IA pourrait transformer l’observation de la Terre en reléguant l’imagerie statique au profit de l’intelligence prédictive. Le Canada pourrait construire un jumeau numérique de qualité pour la Terre. Les algorithmes ainsi obtenus détermineraient les tendances plus difficiles à déceler par les analystes humains. Citons par exemple les premiers indicateurs de mauvaises récoltes, l’extraction illégale de ressources, le trafic maritime ou les manœuvres militaires. Cette observation de la Terre fondée sur l’IA crée des occasions d’exportations commerciales, des produits de données et des services d’analyse que les gouvernements alliés, les entreprises de l’industrie des ressources et les exploitations agricoles achèteront. L’optimisation grâce à un double usage est puissante. Les mêmes satellites qui surveillent les feux de forêt et les réalités agricoles peuvent également fournir des renseignements militaires, une surveillance des frontières et une connaissance du domaine maritime.

Des ouvertures stratégiques qui permettent au Canada de garder sa place dans l’espace

Canada could capture an estimated $21 billion of the global space market annually by 2035, creating new jobs and transforming our economy. Or we could watch from the ground as others claim the high frontier. The difference comes down to approximately $12 billion in capital investment and the political will to deploy it–and soon.

The are several strategic unlocks that Canada’s leaders could consider:

-

Canada’s space governance remains fragmented across multiple departments with no single point of accountability, deterring the private investment needed to scale the sector. One option is to have the National Space Council report directly to a senior minister or Clerk of the Privy Council, granting them authority to coordinate all federal space spending. This creates the focused leadership that capital markets require—mirroring how Japan’s Prime Minister provides oversight over the country’s national space agency.

-

NovaSpace, a global consultancy firm, diagnosed our core failure: we create « technology orphans »—innovations that win small government grants, then die without major customers.89 The Department of National Defence could break this cycle by committing to become a significant customer of Canadian space innovations and services and providing world-leading space defence capabilities for ourselves and for our allies in the process.

-

It is hard for companies to raise capital against one-time contracts, which is what Canada often offers. The Canadian Space Agency could address this by shifting from buying hardware to purchasing services, replicating NASA’s success, as outlined above. At the early stages, this could be similar to the US SBIR program (which Budget 2025 may create a version of, through ISED).90 Phased contracts would take companies from $200,000 feasibility studies through $1.5-million development contracts, on a pathway to commercialization towards $50-million deals, creating a proven pathway from innovation to market.

-

Canadian space companies also face challenges in « de-banking » for defence-related work and the country has venture funds that are often too small to scale champions. To navigate this, Export Development Canada (EDC) could consider establishing a dedicated Space Finance Division with expanded lending capacity, while Finance Canada could classify space as « strategic infrastructure » to unlock pension fund investment. EDC could also consider guaranteeing 80% of commercial loans, like how it did through BCAP during the pandemic. This could mobilize the billions needed to build Canadian champions.

-

Canada’s space exports grew 13% from 2020 to 2023, proving international appetite exists. Fast-tracking agreements with Five Eyes and NATO partners, combined with a dedicated Space Export Division within Global Affairs, could help position Canada as a trusted non-American option for nations seeking alternatives to U.S.-China dependency. An « Allied Space Preferred Partner » designation could also expedite approvals.

-

More than 40 universities and research centres participate in the Canadian space sector, and this is a strength that can be built on.91 At the same time, in the context of talent, Canada is facing significant challenges. The major reduction of international students may reduce our talent pipeline, and many of our traditional sectors including automotive are struggling amidst the trade war. Opportunities to unlock talent could include industrial retraining programs into the space and defence sectors, especially from hard hit areas of our economy. One opportunity is a U15-led, business-academia approach to space-driven technologies for earth science and climate resilience, including wildfire detection and management—something that can exported to NATO allies for dual use purposes. Further, national regulatory sandboxes and multi-year federally funded university space research institutes partnered with the CSA and DND that link space and defence procurement with post-secondary institutions and industry partners could create pre-qualified talent pipelines and accelerate security clearances.

These unlocks—unified leadership, procurement modernization, capital market activation, export market development, and talent mobilization—are interdependent. Success requires simultaneous progress across all dimensions. International precedents, particularly NASA’s commercial programs and the UK’s space investment strategy, demonstrate that government market-making can catalyze private sector growth.

But the window is narrowing. First-mover advantages in quantum communications, Arctic surveillance, and other emerging space technologies have expiration dates measured in months and years, not decades. Furthur delay risks permanent relegation to consumer and tier-two status rather than being a producer and leader in the global space economy.

The path forward requires coordinated action across government, industry, and capital markets. Without executive-level leadership and the structural reforms outlined, Canada risks missing a generational opportunity.

At a time when we’re aiming east, west and north, instead of south, Canada also needs to look up—and aim higher, quite literally, with an ambitious space strategy.

Télécharger le rapport

Contributeurs

Alexander MacDonald, ancien économiste en chef, NASA

Jaxson Khan, chef de la direction, Aperture AI | agrégé supérieur de l’Université de Toronto

John Stackhouse, premier vice-président, Bureau du chef de la direction RBC

Rédaction et production

John Intini, directeur général principal, Rédaction, Leadership avisé RBC

Sydney Wisener, stagiaire, Leadership avisé RBC

Caprice Biasoni, responsable principale, Conception, Leadership avisé RBC

Lavanya Kaleeswaran, directrice générale, Production et numérique, Leadership avisé RBC

Méthodologie

Les données sur l’économie spatiale canadienne sont limitées. L’Agence spatiale canadienne (ASC) publie chaque année l’État du secteur spatial canadien, englobant notamment le revenu, le produit intérieur brut, l’emploi et les exportations. Les données concernant les sociétés cotées en bourse sont disponibles. Dans notre méthode, nous avons combiné les données de ces deux sources pour modéliser le chiffre d’affaires, le PIB et les dépenses en immobilisations dans les deux scénarios de croissance de base et de croissance ambitieuse. Les calculs ont nécessité plusieurs étapes.

-

Pour prévoir le chiffre d’affaires et le PIB jusqu’en 2035 dans le scénario dit « de base », nous avons dérivé le taux de croissance annuel historique sur la plus longue durée possible à l’aide des données de l’ASC (de 2014 à 2022) qui, selon nous, orienteront la future croissance du chiffre d’affaires (-0,8 %) et du PIB (1 %).

-

Pour prévoir le chiffre d’affaires dans le cadre du scénario dit de « croissance ambitieuse », nous supposons que le Canada doublera sa part du marché mondial d’ici 2035, en passant d’environ 1,1 % du marché mondial en 2022 à 2 % d’ici 2035. En partenariat avec McKinsey & Company, le Forum économique mondial prévoit que les applications qui constituent l’épine dorsale du marché spatial mondial (p. ex., les satellites, les lanceurs, la télédiffusion et le système GPS) se développeront pour atteindre 755 milliards de dollars américains d’ici 203592. La part du Canada atteindrait ainsi 21 milliards de dollars. Ce scénario ambitieux prévoit donc un quadruplement de la croissance du marché spatial en dix ans.

-

Pour déterminer le capital nécessaire dans un scénario de croissance de base et celui de croissance ambitieuse, nous avons utilisé les données concernant les sociétés spatiales cotées en bourse. Entre 2020 et 2024, les sociétés spatiales canadiennes cotées en bourse ont affiché un ratio dépenses en immobilisations/chiffre d’affaires de 36 % (selon une moyenne pondérée). Ce chiffre a été faussé par les investissements massifs de quelques entreprises clés, qui devraient cesser à l’avenir, même dans le cadre du scénario de croissance ambitieuse. Pour mieux enraciner le ratio dépenses en immobilisations/chiffre d’affaires, nous avons inclus quelques sociétés aérospatiales matures, dont les exigences en capital sont bien inférieures. Selon une moyenne pondérée, le ratio dépenses en immobilisations/chiffre d’affaires s’établit ainsi à environ 10 %.

-

Dans les scénarios de croissance de base et de croissance ambitieuse, nous avons multiplié le chiffre d’affaires annuel par 10 % pour déterminer le montant annuel des dépenses en immobilisations, et nous avons additionné les chiffres sur la période de 2025 à 2035 pour déterminer l’exigence totale en capital.

Forum économique mondial et McKinsey & Company, « Space: The $1.8 Trillion Opportunity for Global Economic Growth, World Economic Forum », 8 avril 2024, https://www3.weforum.org/docs/WEF_space_2024.pdf (ce lien mène à un site web dont le contenu est en anglais seulement).

Agence spatiale canadienne, « Dynamisme du secteur spatial canadien : contribution de 3,2 G$ au PIB du Canada en 2022 », Gouvernement du Canada, 24 septembre 2024, https://www.canada.ca/fr/agence-spatiale/nouvelles/2024/09/dynamisme-du-secteur-spatial-canadien–contribution-de-32-g-au-pib-du-canada-en-2022.html.

Agence spatiale du Canada, « État du secteur spatial canadien 2014 », Gouvernement du Canada, 2014, https://ouvert.canada.ca/data/fr/dataset/8b05da69-98c3-4cc9-8eee-ce6f5378dda9/resource/bbd69c88-1ae6-4ef9-ac3a-c0afe589b4a5.

Site STIP Compass, « Space Profiles », OCDE, 2025, https://stip.oecd.org/stip/space-portal (ce lien mène à un site web dont le contenu est en anglais seulement).

Agence spatiale canadienne, « Rapport financier trimestriel 2015-2016 pour le trimestre terminé le 31 décembre 2015 », Gouvernement du Canada, 31 décembre 2015, https://www.asc-csa.gc.ca/fra/publications/rft-2015-2016-03.asp.

Agence spatiale canadienne, Plan ministériel pour 2024-2025, Gouvernement du Canada, https://www.asc-csa.gc.ca/fra/publications/rrm-2024-2025.asp.

Agence spatiale canadienne, Rapport sur les résultats ministériels 2024-2025, Gouvernement du Canada, https://www.asc-csa.gc.ca/fra/publications/rrm-2024-2025.asp.

Ministère des Finances Canada, Budget 2025, chapitre 4 : Préserver la souveraineté et la sécurité du Canada, Gouvernement du Canada, https://budget.canada.ca/2025/report-rapport/chap4-fr.html.

Aria Alamalhodaei, « SpaceX in talks to raise new funding at $400B valuation », Tech Crunch, 8 juillet 2025, https://techcrunch.com/2025/07/08/spacex-in-talks-to-raise-new-funding-at-400b-valuation/ (ce lien mène à un site web dont le contenu est en anglais seulement).

Keithen Drury, « Prediction: 3 Stocks That Will Be Worth More Than Palantir 3 Years From Now ». Nasdaq, 24 juin 2025, https://www.nasdaq.com/articles/prediction-3-stocks-will-be-worth-more-palantir-3-years-now (ce lien mène à un site web dont le contenu est en anglais seulement).

Utkarsh Shetti, « Anduril secures $30.5 billion valuation in latest fund raise », Reuters, 5 juin 2025, https://www.reuters.com/business/anduril-secures-305-billion-valuation-latest-fund-raise-2025-06-05/ (ce lien mène à un site web dont le contenu est en anglais seulement).

Agence spatiale canadienne, Rapport sur les résultats ministériels 2024-2025, Gouvernement du Canada, https://www.asc-csa.gc.ca/fra/publications/rrm-2024-2025.asp.

Forum économique mondial et McKinsey & Company, « Space: The $1.8 Trillion Opportunity for Global Economic Growth », Forum économique mondial, 8 avril 2024, https://www3.weforum.org/docs/WEF_space_2024.pdf (ce lien mène à un site web dont le contenu est en anglais seulement).

Premier ministre du Canada, « Le Canada se joint au nouvel engagement en matière d’investissements de défense de l’OTAN ». Bureau du Premier ministre du Canada, 25 juin 2025, https://www.pm.gc.ca/fr/nouvelles/communiques/2025/06/25/canada-se-joint-au-nouvel-engagement-matiere-dinvestissements.

Alex MacDonald et Chris Hadfield, « Canada faces a once-in-a-generation opportunity to stake a serious claim in space », The Globe and Mail, 26 septembre 2025, https://www.theglobeandmail.com/opinion/article-canada-space-claim-national-defence/ (ce lien mène à un site web dont le contenu est en anglais seulement).