Énergie. Géopolitique. Commerce international.

Ces trois thèmes étaient au cœur des discussions lors du Global Energy Summit 2025 de l’Université Columbia la semaine dernière. Les droits de douane et les politiques commerciales ont dominé le sommet en raison de leurs répercussions importantes sur l’offre et la demande d’énergie d’Amérique du Nord. Shaz Merwat, responsable principal, Politique énergétique, Institut d’action climatique RBC, y assistait, et revient sur les cinq enjeux qui ont marqué le sommet de cette année.

Les enjeux énergétiques se complexifient

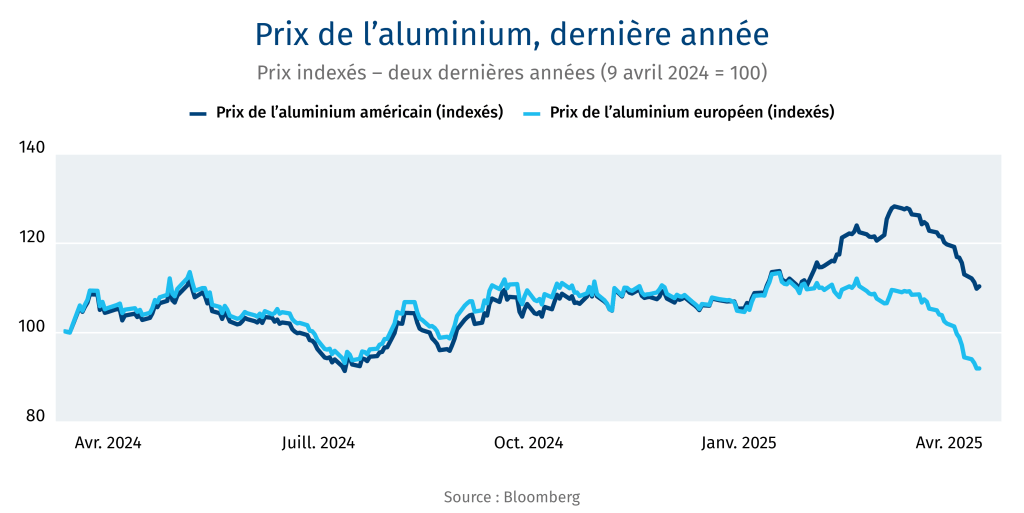

La réorientation des échanges commerciaux dans le but d’atteindre des résultats économiques précis (réduction du déficit commercial, relocalisation de la production) pourrait accentuer les risques liés aux prix en fracturant l’équilibre entre l’offre et la demande de certaines matières premières essentielles. Il est clair que les droits de douane sur l’acier, l’aluminium et, possiblement, le cuivre – tous essentiels aux infrastructures énergétiques – entraînent une différenciation régionale des prix. Comme l’illustre le graphique ci-dessous, les prix de l’aluminium aux États-Unis ont fortement augmenté par rapport aux prix européens, une conséquence directe des droits de douane imposés par l’administration Trump. De manière similaire, l’écart entre les prix de l’acier laminé à chaud du Midwest américain (1 075 $ US/tonne) et ceux du nord de l’Europe (715 $ US/tonne) a augmenté pour atteindre environ 360 $ US/tonne, comparativement à 150 $ US/tonne en début d’année.

Sur le plan géopolitique, les risques s’étendent désormais au-delà du simple risque d’approvisionnement en provenance du Moyen-Orient auquel nous sommes confrontés depuis un demi-siècle. Les sphères d’influence peuvent redéfinir les dynamiques de l’offre et de la demande, en particulier pour le gaz naturel liquéfié et les minéraux critiques. Ces nouvelles restrictions commerciales à motivation politique réduisent la capacité des marchés mondiaux à absorber les chocs au chapitre de l’offre ou de la demande, ces chocs étant désormais de plus en plus délibérés dans un contexte de commerce mondial instrumentalisé (gaz russe, chaînes d’approvisionnement chinoises, marché américain).

Quelle hégémonie énergétique ?

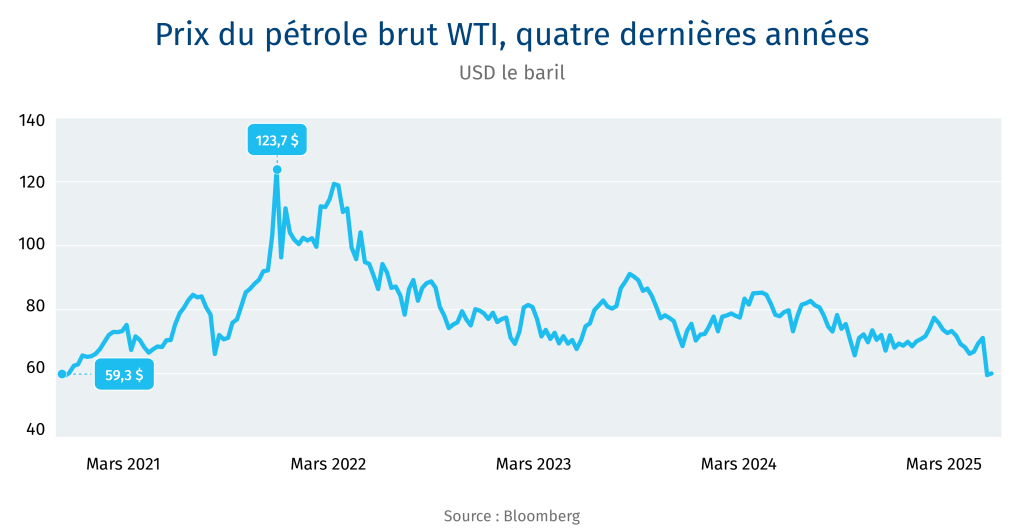

L’administration américaine promettait d’assurer la suprématie énergétique des États-Unis, mais les faits démontrent qu’elle semble avoir fait exactement l’inverse. Au chapitre du pétrole, les stratégies américaines en matière de droits de douane et d’échanges commerciaux ont fait tomber les prix sous les niveaux observés pendant la majorité de la présidence de Joe Biden. Le prix WTI est tombé sous les 60 $ US le baril à deux reprises la semaine dernière. Ce seuil étant considéré comme le point d’équilibre du gaz de schiste américain, les producteurs pourraient bien décider de ralentir leurs activités de forage. Selon S&P Global, un prix de 50 $ US le baril pourrait motiver une chute de 1 million de barils par jour de la production américaine. Pendant ce temps, l’OPEP continue d’augmenter sa production.

Le désir constant de réduire les fonds alloués aux programmes et projets en vertu de la loi sur la réduction de l’inflation, même les crédits d’impôt considérés comme favorables à l’industrie pétrolière (comme les crédits d’impôt 45Q pour la capture du carbone), fait aussi obstacle au développement des énergies renouvelables aux États-Unis. Enfin, les inquiétudes concernant l’inflation des coûts d’approvisionnement (droits de douane sur l’acier et l’aluminium) et l’incertitude générale relative au marché et à l’économie ont créé des conditions particulièrement difficiles pour l’investissement de capitaux.

Les frictions commerciales liées au climat sont toujours bien présentes

Avec la lente agonie de l’OMC et les droits de douane « réciproques » de Trump, les conditions commerciales préférentielles offertes aux pays en développement (taux de douane « autorisés » plus élevés) disparaissent. Il faut ajouter le climat à la liste des enjeux, car les pays imposent des mesures commerciales liées au climat pour renforcer leur compétitivité économique.

En Europe, le mécanisme d’ajustement au carbone aux frontières (MACF) protège les politiques climatiques intérieures. Aux États-Unis, une taxe sur la pollution aux frontières exploite l’avantage carbone de l’Amérique, notamment vis-à-vis de la Chine. Le Royaume-Uni et l’Australie envisagent de mettre en place leurs propres ajustements carbone aux frontières.

Les politiques intérieures en matière de carbone sans mesure commerciale climatique (comme le MACF) sont presque certainement vouées à l’échec sur le plan politique. Il semble toutefois peu probable que les pays en développement puissent instaurer des prix du carbone s’apparentant à ceux du système d’échange de droits d’émission de carbone de l’Union européenne – au sein duquel le prix du carbone a augmenté au cours des deux dernières décennies – en l’espace de seulement quelques années. Cette situation risque d’accentuer les tensions commerciales liées au climat entre le Nord et le Sud.

Réduction du déficit commercial

Aux yeux de M. Trump, des droits de douane « réciproques » garantissent une relation commerciale équilibrée. Pour les partenaires commerciaux, une relation commerciale équilibrée est à peu près tout ce que l’on peut espérer dans la vision de l’« America First » (l’Amérique d’abord) du président américain. Les partenaires commerciaux seront bien servis s’ils parviennent à faire meilleure place aux exportations américaines de marchandises.

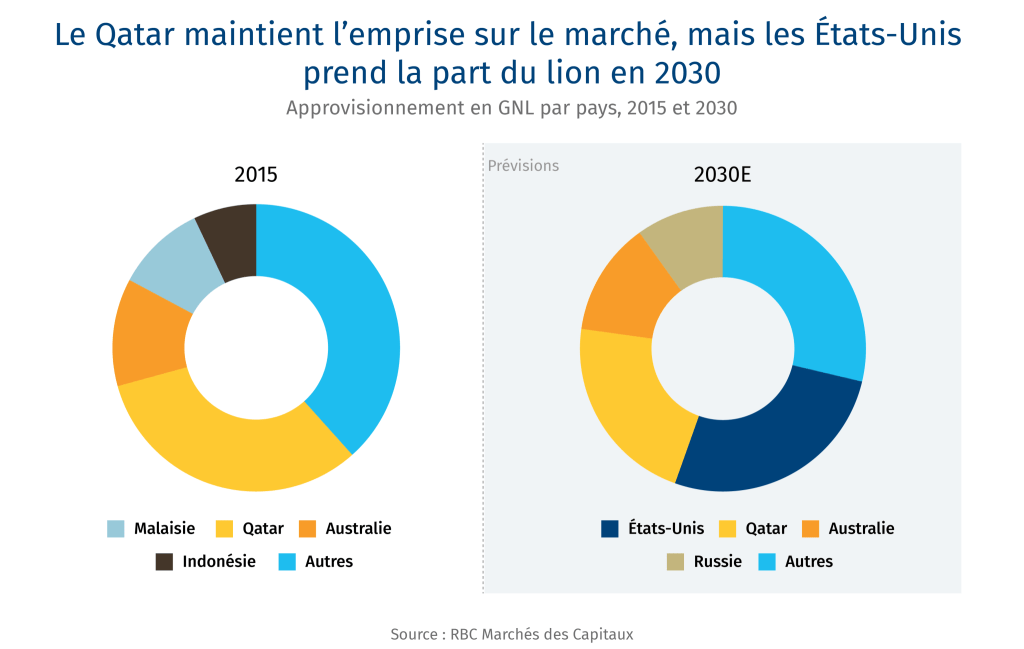

Le gaz naturel liquéfié des États-Unis semble promis à un bel avenir. Selon les prévisions de RBC Marchés des Capitaux présentées ci-dessous, le pays devrait dépasser le Qatar et devenir le plus grand exportateur de GNL au monde d’ici 2030. Pour les grands acheteurs de GNL qui affichent d’importants excédents commerciaux avec les États-Unis (l’Union européenne, le Japon, la Corée, l’Inde), l’augmentation de leurs achats de GNL pourrait constituer une stratégie gagnante.

Pôles d’IA et flux de données transfrontière

Les pays disposant d’électricité abondante et bon marché sont les mieux positionnés pour se lancer dans la construction de centres informatiques. Il en résultera probablement des « pôles » d’approvisionnement centrés sur la production d’énergie renouvelable, compte tenu des engagements climatiques des entreprises technologiques. Il est de plus en plus évident que le Canada, les États-Unis et le Moyen-Orient deviendront des pôles de déploiement de l’intelligence artificielle américaine.

Mais quelles seront les conséquences pour les flux de données ? Le protectionnisme en matière d’hébergement (colocation) persistera probablement, mais il faudra s’entendre sur les transferts de données transfrontière résultant des capacités informatiques (centres de données à très grande échelle). Ce sujet devrait revenir sur la table lors de la renégociation de l’Accord États-Unis–Mexique–Canada en 2026.

Shaz Merwat est responsable principal, Politique énergétique, Institut d’action climatique RBC.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.