Principales conclusions

Les jeunes entreprises canadiennes du secteur agroalimentaire représentent une occasion d’investissement de 13 milliards de dollars. D’ici 2030, le financement des entreprises agroalimentaires en phase de croissance constituera un levier évident pour soutenir l’ambition d’Ottawa de mobiliser 1 000 milliards de dollars d’investissements afin d’accélérer la croissance économique du pays.

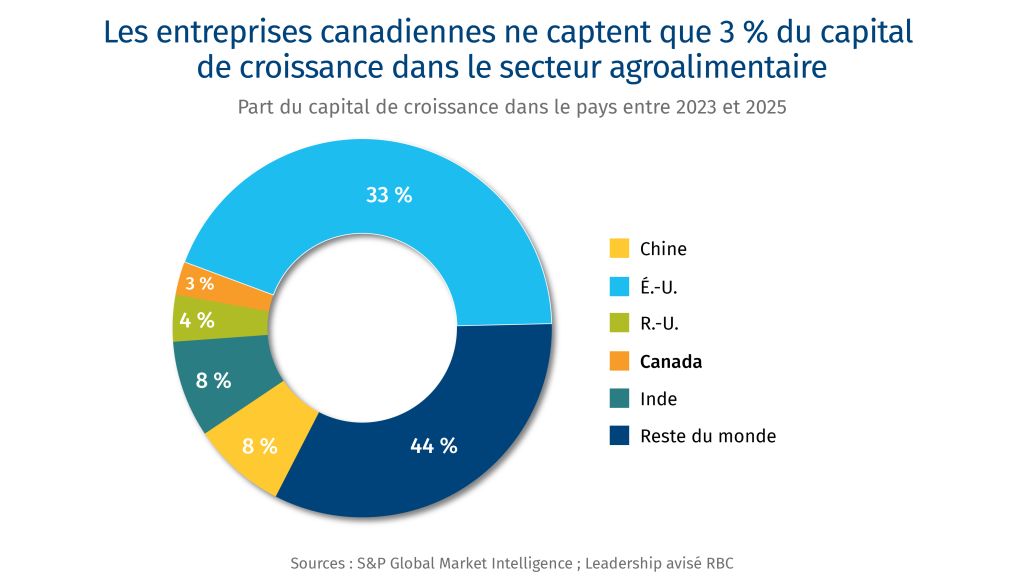

Le secteur agroalimentaire canadien est actuellement sous-financé par les fonds de croissance nationaux. À l’échelle fédérale, il ne représente que 2 % des fonds de croissance, de capital de risque et d’infrastructure soutenus par l’État, et n’a attiré qu’environ 4 % de l’ensemble des capitaux de croissance investis au Canada au cours des cinq dernières années.

Ce n’est pas faute d’intérêt. Des fonds de capital de risque et des investisseurs institutionnels ont cherché à se positionner, mais la fragmentation de la gouvernance entre les provinces, ainsi que l’adéquation limitée du secteur aux mandats de certains fonds, ont relégué l’agroalimentaire en marge des approches dominantes de déploiement du capital de croissance.

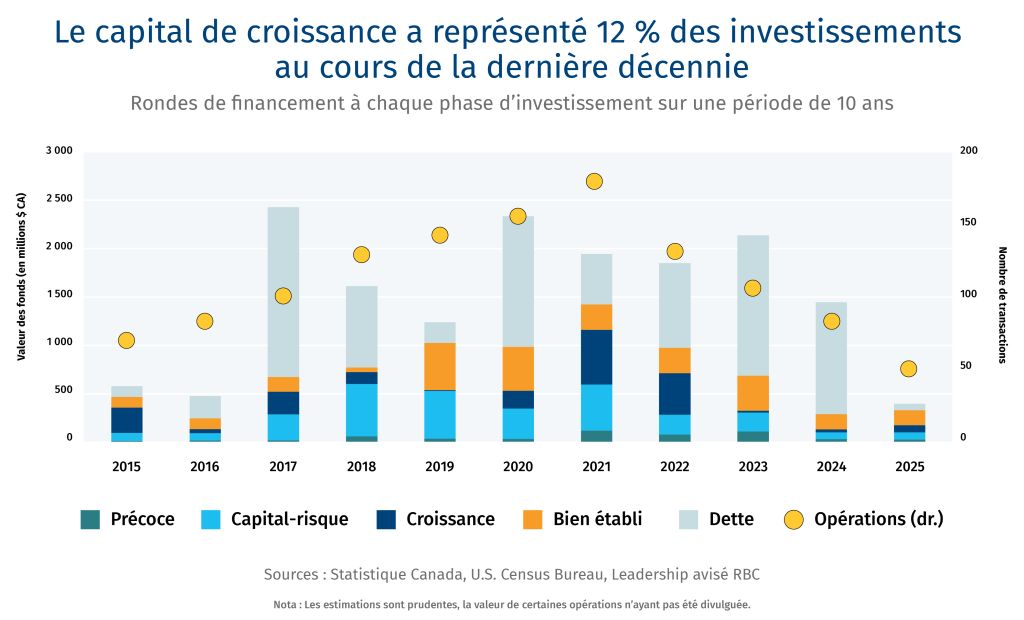

Les entreprises canadiennes des secteurs de l’agriculture et de l’alimentation ont bénéficié d’une part de l’essor du capital de croissance — soit 10,5 milliards de dollars — entre 2015 et 2021. Toutefois, les investissements ont, depuis, reculé dans l’ensemble des secteurs. Aujourd’hui, l’investissement de croissance dans l’agroalimentaire canadien est inférieur à son niveau d’il y a dix ans, avec une baisse de 32 % en valeur et de 29 % du nombre d’opérations.

Les mécanismes fondamentaux de croissance propres aux entreprises agroalimentaires peuvent mener à une exclusion du secteur des priorités des fonds. Afin d’aligner les investissements sur les ambitions du Canada en matière de croissance économique et de souveraineté, des fonds comme l’Initiative de catalyse du capital de risque et de croissance de 1 milliard de dollars annoncée dans le budget fédéral de 2025 pourraient prévoir des volets dédiés à l’agroalimentaire et dotés d’outils adaptés.

D’autres pays — notamment la Finlande, le Japon et les Émirats arabes unis — établissent explicitement des liens entre la sécurité alimentaire, la productivité et la politique industrielle au moyen de stratégies coordonnées de capital de croissance. Pour atteindre leurs objectifs en matière de sécurité alimentaire, les Émirats arabes unis ont lancé le pôle Agri-Food Growth and Water Abundance (AGWA), avec l’ambition d’attirer 48 milliards de dollars spécifiquement destinés aux secteurs de l’agriculture, de l’alimentation et de l’eau d’ici 2045.

L’enjeu — et l’occasion — pour les investisseurs et les innovateurs canadiens, tant publics que privés, consiste à mieux calibrer et à accroître l’échelle des capitaux et des entreprises afin d’ancrer la valeur économique au pays. Cela commence dès l’étape conceptuelle en renforçant le rôle des universités, dont la contribution à l’innovation s’est affaiblie, et en inversant le recul des investissements de recherche et développement agroalimentaire confiés aux universités par les entreprises, lesquels ont chuté de 64 % au cours des cinq dernières années.

Le Canada dispose de l’un des secteurs agricoles les plus productifs au monde et de producteurs concurrentiels à l’échelle internationale, et est un exportateur net de produits agricoles et alimentaires à valeur ajoutée. Pourtant, le pays perd progressivement sa position de soutien privilégié des jeunes entreprises agroalimentairesa. Cette situation s’explique par l’existence de lacunes et de barrières structurelles tout au long du parcours d’investissement et d’innovation, de la phase d’amorçage à la maturité.

Le Canada est en phase de construction. Son ambition d’attirer 1 000 milliards de dollarsb d’investissements au cours des cinq prochaines années pour stimuler la croissance du pays envoie un signal clair1. Une étape clé pour concrétiser cette ambition consiste à mettre à profit les infrastructures existantes ainsi que les fonds de croissance et de capital de risque du pays au service des secteurs à fort potentiel de croissance, comme l’agroalimentaire. Le budget fédéral de 2025 a désigné l’agroalimentaire comme l’un des trois secteurs où le Canada bénéficie d’un avantage stratégique à l’échelle mondiale. Pourtant, ce secteur représente moins de 2 % des fonds publics orientés vers la croissance. Et au cours des cinq dernières années, les entreprises agroalimentaires n’ont capté que 4 % des investissements de capital de croissancec au Canada, un niveau que les investisseurs du secteur qualifient de sous-investissement flagrant.

Pour que les investissements en capital de croissance au Canada correspondent à la contribution de l’agroalimentaire au PIB du pays, il faudra mobiliser environ 13 milliards de dollars d’ici 2030 — soit une augmentation de 36 % par rapport aux cinq dernières années : de tels investissements permettraient de cibler les actions et de positionner le Canada comme un pôle mondial dynamique d’innovation et de produits agroalimentaires.

Les bouleversements mondiaux des cinq dernières années soulignent la nécessité pour le Canada de renforcer sa souveraineté dans les domaines de l’innovation, de la production et de la transformation agroalimentaires. Or, le reste du monde n’attend pas que le Canada peaufine son approche. Sans mesures immédiates pour accroître sa capacité de transformation à valeur ajoutée, le pays risque de limiter le potentiel de croissance de son secteur agroalimentaire. Il risque également d’éroder son écosystème d’innovation agroalimentaire, les entreprises et les talents se tournant vers d’autres pays — notamment l’Australie, le Japon et l’Allemagne — qui intensifient leurs investissements en recherche et développement et en commercialisation2. Enfin, il risque de perdre en pertinence à l’ère des technologies de rupture — outils décisionnels pilotés par l’IA, édition génétique, intrants biologiques, automatisation, robotique et procédés alimentaires innovants — qui façonneront les gains de productivité des prochaines décennies.

Il existe un décalage entre le positionnement du secteur agroalimentaire canadien comme une superpuissance et de ses avantages stratégiques d’une part, et l’ampleur et l’orientation réelles des investissements nationaux d’autre part. Transformer le Canada en superpuissance agroalimentaire nécessite une approche ciblée et agile en matière de capital et de croissance capable de contourner les contraintes sectorielles et de révéler son plein potentiel.

Le pipeline d’investissement

-

Objet : Conception, prototypage précoce, études de marché

-

Investisseurs : Investisseurs providentiels, incubateurs et accélérateurs, subventions universitaires et gouvernementales, fonds d’amorçage en capital de risque, bureaux de gestion de patrimoine

-

Atouts : Soutien gouvernemental et régional solide grâce à des programmes d’innovation en phase initiale

-

Défi : Rupture entre les secteurs public et privé dans la collaboration visant la commercialisation de la propriété intellectuelle

-

Objet : Projets pilotes, prototypage, essais de marché et production à petite échelle

-

Investisseurs : Accélérateurs, sociétés de capital de risque, capital de risque corporatif, subventions gouvernementales, bureaux de gestion de patrimoine, sociétés d’État

-

Atouts : Réseau de fonds de capital de risque en expansion

-

Défi : Complexité des parcours d’investissement et risques de sous-capitalisation pouvant entraîner des rondes de financement de transition, ralentir le développement et diluer l’actionnariat

-

Objet : Innovation continue, émergence d’un leadership de marché, mise à l’échelle des opérations

-

Investisseurs : Sociétés de capital de risque, capital-investissement, investissements stratégiques corporatifs, sociétés d’État

-

Atouts : Accès aux marchés internationaux des capitaux, notamment aux États-Unis et dans l’Union européenne

-

Challenges: Gap in follow-on fund, especially Series B to growth and fragmented domestic capital-raising options

-

Objet : Flux de trésorerie stables, croissance plus modérée, efficacité opérationnelle et expansion, sortie

-

Investisseurs : Banques commerciales, capital-investissement, fusions et acquisitions, vente industrielle, premier appel public à l’épargne

-

Atouts : Solide soutien des banques commerciales, bien que le financement de projets demeure difficile à obtenir

-

Défis : Rareté de grands acquéreurs nationaux, ce qui conduit souvent à des ventes à des acheteurs étrangers ; les entreprises menant des projets d’infrastructure font face à des contraintes structurelles dans l’assemblage de montages financiers complexes

Le dilemme du capital de croissance dans l’agroalimentaire canadien

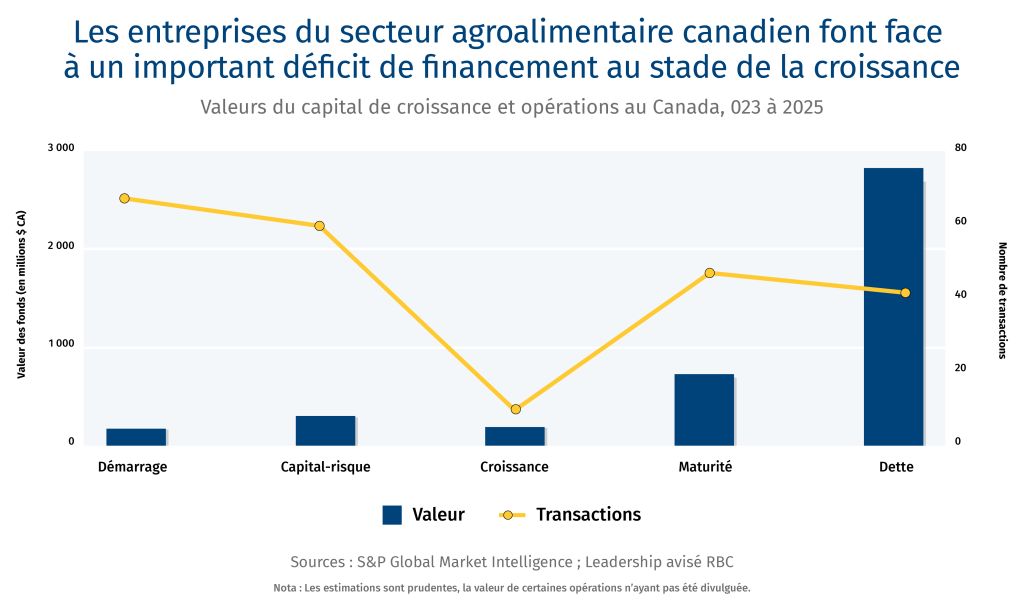

Trop peu d’entreprises parviennent à passer à la phase de croissance, et trop peu de capitaux sont disponibles pour celles qui y parviennent.

L’ampleur, la répartition et la valeur du capital de croissance investi dans les entreprises en expansion d’un secteur sont des indicateurs de sa dynamique et de ses perspectives de croissance. Au Canada, les marchés en amont et intermédiairesd — allant des intrants agricoles à la transformation alimentaire — bénéficient généralement d’un bon accès aux capitaux en phase initiale grâce aux subventions gouvernementales, aux bureaux de gestion de patrimoine familial et aux sociétés de capital-risque. Les marchés en aval, comme les marques alimentaires, ont moins accès à ce type de financement, avec un nombre réduit de fonds de capital-risque actifs. Les entreprises agroalimentaires, quel que soit leur segment de marché, commencent à se heurter au défi canadien du capital de croissance : des fonds internes fragmentés et limités lorsqu’il s’agit de lever 15 millions de dollars ou plus. Il existe un écart important en matière de financement de croissance dans l’ensemble des secteurs économiques, les sociétés de capital-risque nationales n’étant généralement pas en mesure d’injecter plus de 30 millions de dollars. Cette situation freine l’expansion des entreprises et réduit la capacité du Canada à attirer et à retenir des sociétés agroalimentaires à fort potentiel. La complexité du secteur agroalimentaire canadien accentue ce problème, car les investisseurs généralistes ont du mal à s’y retrouver sans expertise sectorielle. Les capitaux mobilisés, par exemple, pour soutenir une entreprise de technologies agricoles sont souvent complètement différents de ceux qui s’intéressent à une marque alimentaire, leurs indicateurs de croissance, marchés et besoins en capitaux étant très différents (par exemple, propriété intellectuelle ou entrepôt de distribution).

À l’échelle mondiale, le capital de croissance a fortement augmenté dans tous les secteurs, y compris l’agroalimentaire, jusqu’au pic de 2021. Entre 2015 et 2021, le capital de croissance dans l’agroalimentaire canadien a progressé de 1 405 % en phase d’amorçage et de 480 % en phase de capital-risque3. Cette croissance a été alimentée par plusieurs facteurs et intervenants :

-

L’intérêt mondial pour la technologie agroalimentaire et l’agriculture durable a explosé face à l’urgence croissante de nourrir davantage de personnes avec un impact environnemental réduit. En conséquence, les investissements mondiaux dans la technologie agroalimentaire ont atteint 71 milliards de dollars en 20214

-

Le Canada a lancé des incubateurs (YSpace Food Incubator), des accélérateurs (SVG Thrive) et des centres de sciences appliquées de l’alimentation (Saskatchewan Food Industry Development Centre) pour favoriser la commercialisation de l’innovation agroalimentaire.

-

Les fonds de capital-risque axés sur l’agriculture et l’alimentation, notamment District Ventures Capital, Ag Capital Canada, Emmertech, Tall Grass Ventures et Nya Ventures, ont également connu une croissance au Canada.

-

Certaines sociétés d’État ont contribué à dynamiser le secteur par des initiatives comme l’engagement de 2 milliards de dollars d’ici 2030 de Financement agricole Canada (FAC) pour soutenir l’innovation dans l’agriculture et l’alimentation.

Depuis 2021, le capital de croissance et les investissements dans la plupart des segments ont diminué. Les investissements dans les entreprises agroalimentaires canadiennes sont désormais inférieurs à ceux d’il y a dix ans, avec une baisse de 32 % en valeur et de 29 % du nombre d’opérations5. Cette contraction reflète les tendances observées dans d’autres grandes économies agroalimentaires — notamment les États-Unis, le Brésil et l’Australie — où le financement consacré aux technologies agroalimentaires a atteint son plus bas niveau en dix ans6.

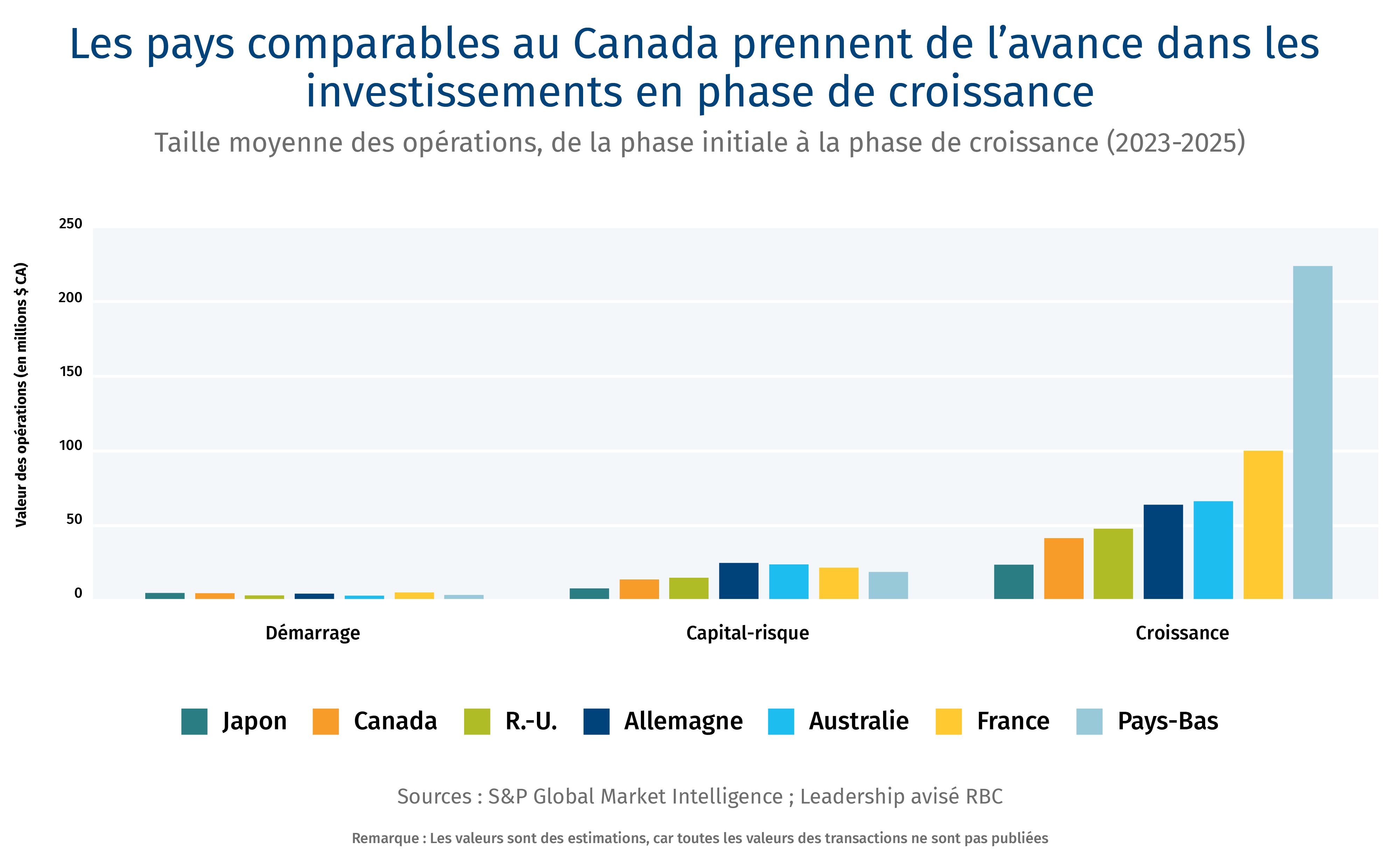

Bien que certains signes positifs aient émergé au cours des cinq dernières années — notamment la progression du capital-investissement et l’orientation vers des entreprises matures et à fort impact — les défis fondamentaux pour attirer et retenir le capital demeurent. Le défi le plus évident se situe à la phase de croissance. La valeur du capital disponible au Canada pour les entreprises en phase de croissance est d’environ 37 % inférieure à celle en phase de capital-risque, où les entreprises en démarrage bénéficient davantage du soutien des sociétés de capital-risque et des incubateurs7.

Cependant, se concentrer sur la résolution de ce problème de manière isolée peut engendrer de nouveaux déséquilibres tout au long de la chaîne. Par exemple, les fonds de capital-risque agroalimentaire apparus au Canada au cours de la dernière décennie cherchent désormais à lever de nouveaux fonds plus importants pour combler les lacunes à la phase de croissance, ce qui pourrait créer un nouveau déficit dans les investissements en phase de démarrage — c’est-à-dire des tours de financement compris entre 1 et 5 millions de dollars. Assurer la disponibilité de capitaux à chaque étape de la croissance et pour l’ensemble des segments de marché nécessite donc une coordination entre les investisseurs afin de garantir une couverture continue le long de la chaîne de financement.

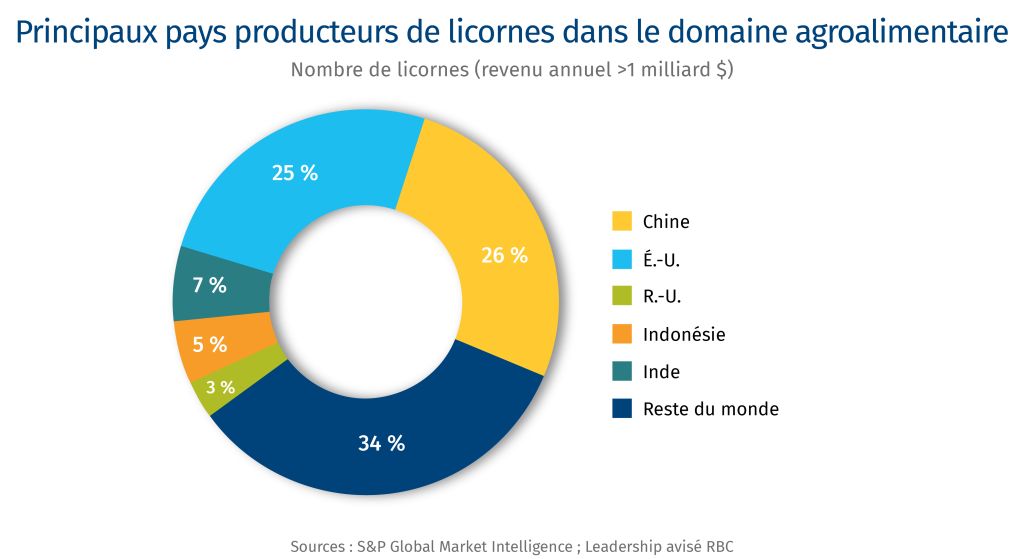

L’absence de « licorne » agroalimentaire canadienne — définie comme une entreprise en démarrage privée générant un chiffre d’affaires annuel d’au moins 1 milliard de dollars — constitue un signal macroéconomique indiquant que le Canada ne dispose pas d’un écosystème capable de propulser les entreprises prometteuses8. Les pays comparables, comme les Pays-Bas, l’Allemagne et l’Australie, comptent tous des licornes, et les poids lourds comme les États-Unis, l’Inde et la Chine disposent d’un portefeuille stable de ces entreprises à forte valeur.

Les obstacles structurels au Canada

Peu de capital, croissance ralentie

Les structures de financement poussent les entreprises à se développer hors du Canada

Les jeunes entreprises agroalimentaires canadiennes progressent souvent plus lentement dans les phases de commercialisation et d’expansion que leurs homologues dans les marchés concurrents en raison de bassins de capitaux moins importants. Un accès limité au capital limite la croissance et allonge les horizons de rentabilité. Si les entreprises en phase initiale peuvent attirer des fonds publics et du capital de risque, celles qui recherchent des rondes de financement plus importantes sont fréquemment contraintes de se tourner vers des sources de capital étrangères.

Vive, une entreprise de protection des cultures établie à Mississauga, en Ontario, cherche à lever des capitaux de série D de plus de 40 millions de dollars à compter du premier trimestre de 2026. L’entreprise s’attend à ce que plus de 75 % des fonds levés lors de cette ronde proviennent de l’extérieur du Canada. Cette démarche s’inscrit dans la continuité de la première phase d’expansion commerciale de Vive, amorcée aux États-Unis, où l’approbation des ingrédients actifs de ses produits a nécessité quatre ans, contre huit ans au Canada.

Des capitaux gouvernementaux concentrés et contraints

Alimentent l’innovation agroalimentaire, mais ne soutiennent pas ces mêmes innovations aux étapes de croissance.

Le soutien gouvernemental aux premières étapes de la croissance provient principalement des incubateurs, des accélérateurs, ainsi que des programmes de partage des coûts et de recherche et développement — des composantes essentielles de la filière d’innovation agroalimentaire du Canada. Toutefois, cette concentration du financement et les modalités de mise en œuvre des programmes conduisent souvent à ce que les dirigeants de futures entreprises de pointe canadiennes de l’agroalimentaire soient qualifiés d’« entrepreneurs axés sur les subventions », contraints de consacrer un temps disproportionné à la recherche de financement, à la rédaction de demandes et au respect des exigences de reddition de comptes, plutôt qu’à la construction d’entreprises prêtes à accueillir des investisseurs. Bien entendu, les mécanismes de contrôle et de responsabilisation sont indispensables dans le cadre du financement public, mais l’accès à ces fonds et les obligations de suivi qui y sont associées gagneraient à être rendus plus efficients.

Un autre défi lié au capital gouvernemental réside dans le fait que le secteur ne correspond souvent pas parfaitement aux critères d’investissement des fonds nationaux, comme le Fonds de croissance du Canada, pour plusieurs raisons : taille des projets, dispersion géographique de la production et des initiatives, et définitions de l’innovation ou des technologies propres. Par conséquent :

-

Les 17 investissements et plus du Fonds de croissance du Canada ne comprennent aucune entreprise agroalimentaire.

-

Sur les 106 investissements de la Banque d’infrastructure du Canada, un seul est axé sur la production agricole.

-

Le secteur agroalimentaire ne représente qu’environ 3 % des 575 entreprises financées par l’Initiative de catalyse du capital de risque (ICCR) et le Plan d’action sur le capital de risque (PACR).

Richesse inexploitée

Le capital d’agriculteurs dont les capitaux sont immobilisés ou d’investisseurs institutionnels exclus représente une ressource sous-utilisée pour le secteur agroalimentaire canadien.

Les investisseurs institutionnels au Canada, comme les caisses de retraite et les sociétés de capital-investissement, veulent s’engager dans l’agroalimentaire canadien, mais se heurtent à un triple obstacle :

-

Nombre limité de projets de grande envergure

-

Besoin de co-investisseurs, publics ou privés, pour partager le risque

-

Réglementations restreignant les investissements

Le modèle canadien d’attraction de capitaux dans l’agriculture primaire illustre bien ces barrières. Le pays est optimisé pour la propriété familiale, avec des réglementations provinciales restreignant les investissements étrangers et imposant la gestion de l’offre pour certains sous-secteurs. Cela contraste fortement avec l’Australie, par exemple, qui considère l’agriculture comme un secteur d’exportation investissable grâce à de grandes exploitations regroupées et gérées par des sociétés professionnelles. Les investisseurs peuvent injecter des centaines de millions dans une seule entreprise, qui dispose alors de liquidités suffisantes pour investir dans de nouvelles entreprises et des innovations susceptibles d’accroître leur productivité.

Les investisseurs institutionnels souhaitant réaliser des placements significatifs avec des rendements éprouvés peuvent trouver le modèle canadien fragmenté difficile à naviguer. Ainsi, certaines des plus importantes caisses de retraite canadiennes investissent dans l’agriculture hors du Canada. Le portefeuille de ressources naturelles de la Caisse de retraite de la Fonction publique comprend environ 77 % d’investissements agroalimentaires, le Canada n’en représentant que 9,3 %. La plus grande part, 43,3 %, est dirigée vers des pays d’Océanie, principalement l’Australie.

Les agriculteurs jouent également un rôle clé dans le pipeline d’innovation et de capital agroalimentaire, car les nouveaux produits et services du segment amont peuvent directement influencer leur croissance et leur productivité. Cependant, les agriculteurs canadiens voient leurs possibilités limitées, le capital étant souvent immobilisé dans les coûts opérationnels et les actifs comme terres, bâtiments et équipements. Cela réduit à la fois les signaux de demande pour les technologies novatrices et les occasions de co-investissement dans des projets à forte incidence, par rapport à des pays capables d’attirer des investissements à grande échelle et disposant de capitaux disponibles au-delà des opérations et des actifs.

Capital prudent

L’aversion au risque freine l’appétit des investisseurs, l’entrepreneuriat et l’innovation.

Contrairement aux États-Unis, où une culture « échouer rapidement, ajuster, passer à l’échelle » stimule l’activité transactionnelle et l’appétit pour le risque, les investisseurs canadiens se montrent généralement plus prudents, surtout au-delà de la phase d’amorçage, ce qui décourage les prises de pari audacieuses. Cela se reflète dans le nombre limité de nouvelles entreprises canadiennes recherchant des rondes de financement.

Les préférences traditionnelles des investisseurs pour des secteurs comme les technologies de l’information plutôt que pour l’innovation agroalimentaire — souvent perçue comme générant une croissance et des rendements plus faibles — limitent la participation des fonds de capital-risque généralistes et des investisseurs institutionnels. Cela contribue à restreindre les bassins de capitaux disponibles pour les opérations agroalimentaires en phase avancée.

La responsabilité de mettre en place des approches claires et cohérentes pour accéder au soutien et au capital ne devrait pas reposer uniquement sur les investisseurs. Lorsqu’une jeune entreprise parvient à attirer des clients, le capital suit souvent naturellement. Cela souligne l’importance d’améliorer la pertinence des innovations pour résoudre des problèmes concrets et de favoriser leur adoption par les agriculteurs, les entreprises et les détaillants canadiens, mais aussi par les clients étrangers, afin de permettre aux entreprises canadiennes de se développer à grande échelle.

Une demande confirmée permettrait aux jeunes entreprises d’accéder au financement tout au long de leurs phases de croissance et de collaborer avec les investisseurs pour établir les structures de capital appropriées. Three Farmers, une entreprise de collations basée en Saskatchewan, a accru sa production dans les Prairies et commercialise ses légumineuses assaisonnées dans plus de 4 000 points de vente au Canada et aux États-Unis. L’accès au capital de croissance a été un élément clé de son succès. Cela inclut une levée de fonds de 6,2 millions de dollars en 2022, menée par trois investisseurs stratégiques : District Ventures Capital, société de capital-risque spécialisée dans les biens de consommation emballés ; Exportation et développement Canada (EDC), qui aide les entreprises à se développer efficacement sur des marchés étrangers comme les États-Unis ; et Protein Industries Canada, qui offre un accès aux réseaux d’innovation et de chaîne d’approvisionnement9. En 2025, un nouveau partenariat stratégique avec Financement agricole Canada (FAC) a apporté non seulement des capitaux propres, mais aussi un « capital intelligent » sous forme de mentorat pour l’orientation dans le cadre réglementaire et la définition d’approches optimales de combinaison de capitaux. De tels exemples constituent un véritable guide pour mettre ponctuellement les entreprises en rapport avec les bons types d’investisseurs.

Commercialisation coûteuse

La mise en place de chaînes d’approvisionnement nécessite des capitaux — les entreprises agroalimentaires émergentes peinent à les mobiliser au Canada.

Le développement de chaînes d’approvisionnement agroalimentaires et la commercialisation de produits exigent souvent la création d’infrastructures pour les installations de production et de transformation, ce qui requiert des structures de capital adaptées combinant fonds propres et dette afin de rendre ces projets attrayants pour les entreprises et les investisseurs. Les nouvelles installations de production, en particulier pour les produits alimentaires et la transformation, nécessitent souvent des contrats d’achat ou des engagements d’adoption pour rassurer les investisseurs. Au Canada, où le bassin d’investisseurs prêts à s’engager dans des projets d’envergure est restreint, où les chaînes d’approvisionnement alimentaires sont décentralisées et où les étalons de prix peuvent être incertains — notamment pour les ingrédients alimentaires innovants —, l’obtention de tels engagements peut s’avérer difficile, augmentant le risque perçu.

Malgré les coûts initiaux liés à la commercialisation et à l’expansion, la croissance du secteur contredit l’idée selon laquelle l’élan pour la transformation à valeur ajoutée stagnerait au Canada. Au cours de la dernière décennie, la croissance annuelle des revenus dans la fabrication agroalimentaire a été en moyenne de 5,9 %, contre 3,6 % pour l’ensemble du secteur de la fabrication10.

Les investissements dans les actifs de fabrication agroalimentaire ont augmenté d’environ 32 % en termes réels au cours de la dernière décennie11. Cette croissance modérée est principalement portée par l’expansion d’entreprises agroalimentaires établies de grande envergure, qui développent des capacités de transformation significatives.

Pourtant, de nombreuses nouvelles entreprises innovant dans les ingrédients alimentaires se heurtent à des obstacles pour réunir les bonnes structures de capital en raison des barrières liées à la chaîne d’approvisionnement — absence de certitude quant aux prix et manque d’engagements contractuels de la part d’acheteurs avant la construction des infrastructures de transformation. En conséquence, le Canada risque de perdre des activités de transformation à valeur ajoutée au profit d’autres territoires où les capitaux circulent plus facilement. Par exemple, Phytokana Ingredients Inc., une jeune entreprise albertaine qui transforme des fèves cultivées au Canada en ingrédients alimentaires, s’efforce de développer la transformation à valeur ajoutée des légumineuses au Canada. L’entreprise cherche actuellement à financer la construction et la mise en service d’une installation de fractionnement sec entièrement automatisée d’une capacité annuelle de 30 000 tonnes métriques près de Strathmore, en Alberta12. Cependant, constituer une base de capital adéquate s’avère difficile avec les investisseurs nationaux, poussant Phytokana à envisager des investisseurs étrangers, ce qui pourrait influer sur le choix de l’emplacement de la future installation de transformation.

L’argent ne fait pas tout — les trois « C » à considérer au-delà du capital

Le paysage agroalimentaire canadien est difficile à naviguer pour les jeunes entreprises et les investisseurs qui ne sont pas intégrés aux réseaux sectoriels régionaux et nationaux. Une fois dans ces réseaux, les entreprises en phase initiale bénéficient souvent d’un soutien solide, mais deux défis persistent pour établir des trajectoires cohérentes permettant aux entreprises d’attirer du capital par étapes :

-

Explorer les possibilités de financement et de soutien et s’orienter dans les processus de demande.

-

Déterminer les sources de financement pour les phases suivantes.

Cartographier les profils d’investisseurs selon les segments de marché et les mandats fournit une feuille de route structurée pour faire évoluer le capital, de l’amorçage aux étapes de croissance. Des pays comme le Royaume-Uni, Israël et Singapour offrent des exemples de mise en place de telles structures. Le Royaume-Uni, par exemple, est reconnu pour ses parcours structurés reliant les accélérateurs et les plateformes d’amorçage aux sources de capitaux des phases intermédiaires et avancées d’organisations comme Founder Factory.

Une des principales raisons pour lesquelles le nombre d’opérations agroalimentaires au Canada a chuté de 450 % entre la phase initiale et la phase de croissance au cours des trois dernières années réside dans le niveau de préparation des jeunes entreprises. Les investisseurs soulignent régulièrement que le manque de préparation constitue une contrainte majeure. Les fondateurs d’entreprises excellent souvent dans la preuve de concept et la phase de recherche et développement, mais ont de la difficulté à effectuer la transition vers une demande client validée, des modèles de revenus reproductibles, la conformité réglementaire, la préparation de la chaîne d’approvisionnement, ainsi que la maturité en gestion et gouvernance.

De nombreuses organisations, notamment les bureaux d’innovation des universités et les accélérateurs, s’attaquent à ces enjeux. Par exemple, le Réseau canadien d’innovation en alimentation met les jeunes entreprises en relation avec des partenaires dans des segments de marché technologique alimentaire définis, comme les ingrédients alimentaires. Ces programmes permettent aux jeunes entreprises de nouer des relations avec les détaillants et les acheteurs stratégiques plus tôt, tout en offrant aux entreprises et aux acteurs de la chaîne d’approvisionnement une meilleure visibilité quant aux innovations émergentes. Établir ces liens est essentiel pour améliorer les taux de réussite des entreprises et pour renforcer la connectivité entre les leaders sectoriels et les entreprises en démarrage, d’autant que seulement 6 % des entreprises canadiennes cotées en bourse investissent dans le capital-risque, contre 40 % aux États-Unis13.

Le Canada est de plus en plus perçu comme un pays où les contraintes réglementaires freinent le développement des entreprises agroalimentaires et la commercialisation de leur propriété intellectuelle.

Le pays accuse un retard par rapport à des concurrents clés comme l’Australie, le Japon, l’Allemagne, la France, l’Italie, le Royaume-Uni et la Corée du Sud en tant que ressort privilégié pour le dépôt de brevets agroalimentaires14. Cette situation découle de multinationales, notamment dans les sciences de la vie, qui déclarent avoir fortement rétrogradé le Canada dans leur classement des pays où investir en recherche et développement au cours de la dernière décennie. Cela s’explique en partie par des processus d’approbation pour les intrants agricoles, comme les ingrédients actifs des pesticides, qui peinent à garder le rythme et à demeurer transparents pour l’examen des demandes15. Ces tendances nuisent à l’image du Canada comme soutien à l’innovation agroalimentaire en phase initiale.

Tirer des leçons des meilleurs — et des autres

Les géants

États-Unis : échelle et profondeur

Part de marché : les États-Unis ont capté 33 % des investissements agroalimentaires mondiaux au cours des trois dernières années.

Atout : l’ampleur et la maturité de leurs marchés de capitaux.

Leçon : créer des fonds de croissance capables de participer activement à toutes les phases du cycle de vie des entreprises. Par exemple, S2G Investments, basée à Chicago, gère plusieurs fonds et peut collaborer avec des entreprises à différentes phases de croissance, générant des bassins de capitaux plus profonds, alors que les entreprises agroalimentaires ont historiquement eu du mal à accéder à du financement auprès de sociétés de capital-investissement ou de banques commerciales (par exemple, avant la génération de revenus).

Inde : croissance alimentée par la demande

Part de marché : l’Inde attire désormais 8 % des investissements mondiaux en croissance agroalimentaire et devrait renforcer sa position au cours de la prochaine décennie grâce à l’amélioration rapide de sa productivité agricole.

Atout : la croissance repose sur une demande intérieure massive, un système alimentaire en pleine modernisation, et un soutien gouvernemental solide à l’innovation agricole.

Leçon : se concentrer sur les fondamentaux relatifs à la croissance de la production et de la consommation pour orienter les investissements. En réponse aux projections de consommation et de production, l’Inde connaît un fort développement des plateformes agroalimentaires, de la logistique de la chaîne d’approvisionnement et de l’agriculture de précision, le tout soutenu par une participation accrue des fonds de capital-risque nationaux et des investisseurs stratégiques.

À surveiller

- Finlande : leadership en aquaculture et technologies avancées

- Japon : innovation en matière de capitaux d’entreprise et de matériaux

- Émirats arabes unis : la sécurité alimentaire comme stratégie d’investissement

Le pays capte désormais près de 8 % des investissements européens en technologies agroalimentaires16. La récente progression a été largement portée par un investissement de 260 millions de dollars dans Finnforel, une entreprise d’aquaculture, soulignant la force de la Finlande dans les protéines durables et les systèmes de production alimentaire avancés.

Avec seulement 2,3 millions d’hectares de terres agricoles — soit 3,7 % de la surface agricole canadienne —, la Finlande s’impose comme un pôle d’innovation suivant une approche semblable à celle soutenue par les gouvernements des Pays-Bas et du Danemark pour attirer des investissements sectoriels privés. L’écosystème finlandais se distingue par une forte collaboration public-privé, une expertise approfondie en agriculture et aquaculture en climat froid, et un accent sur des solutions technologiques de pointe orientées vers l’exportation.

Le Japon est désormais le troisième investisseur en technologies agroalimentaires en Asie, captant environ 13 % du marché, derrière l’Inde et la Chine17. Sa progression dans le classement mondial s’appuie sur plusieurs grandes opérations, notamment un investissement de 89 millions de dollars dans la jeune entreprise de biomatériaux Spiber.

Parmi ses avantages concurrentiels, le Japon bénéficie d’une forte participation d’investisseurs en capital-risque comme Global Brain Corporation et Beyond Next Ventures. Le marché interne japonais, mature, soutient la commercialisation d’aliments haut de gamme et fonctionnels, et présente des avantages notables dans des domaines clés de croissance, notamment les biomatériaux et les technologies de fermentation. L’écosystème national excelle également dans la mise à l’échelle de technologies à forte intensité de capital nécessitant de longs cycles de développement et des partenaires industriels solides.

Les Émirats arabes unis importent environ 80 % de leur alimentation. La sécurité alimentaire est donc devenue une priorité nationale. Le pays vise à produire 50 % de sa nourriture localement et à se classer premier dans l’Indice mondial de la sécurité alimentaire d’ici 205118. Pour atteindre cet objectif, les Émirats ont lancé le pôle économique Agri-Food Growth and Water Abundance (AGWA), qui prévoit attirer près de 48 milliards de dollars d’ici 2045.

La sécurité alimentaire en tant qu’impératif stratégique a stimulé la croissance rapide du secteur agroalimentaire national soutenue par les avantages plus larges de l’économie des Émirats arabes unis, notamment :

-

Zones franches et réglementation favorable aux investisseurs

-

Infrastructures logistiques de pointe et position géographique stratégique reliant l’Europe, l’Afrique et l’Asie

-

Fort soutien gouvernemental aligné sur des objectifs nationaux à long terme.

Cinq idées pour faire croître le secteur agroalimentaire canadien

INNOVATION : Structurer les ententes de propriété intellectuelle et les modèles d’incitation universitaires de manière à récompenser la commercialisation.

Incidence potentielle : Renforcement du rôle des universités, qui s’est affaibli en matière d’innovation, et inversement de la tendance à la baisse des investissements en recherche et développement agroalimentaire externalisés vers les universités, lesquels ont chuté de 64 % au cours des cinq dernières années19

Favoriser la commercialisation suppose d’aller au-delà des approches traditionnelles qui incitent les chercheurs principalement par le biais de subventions, où la réussite est mesurée en fonction des publications évaluées par les pairs, et où l’avancement repose sur le modèle classique axé sur la recherche et les services universitaires. Les facultés d’agroalimentaire pourraient envisager de promouvoir davantage les parcours universitaire-entrepreneur pour les chercheurs — à l’instar de ceux proposés par la Faculté d’agriculture de l’Université Dalhousie — et de mettre en place des cadres structurés permettant aux universités et au secteur privé de négocier la propriété intellectuelle afin de soutenir efficacement la commercialisation. Ces mesures pourraient inclure la facilitation de partenariats de co-conception entre établissements et entreprises, l’établissement de lignes directrices plus claires en matière de conflits d’intérêts, ainsi que l’intégration explicite des activités de commercialisation dans les critères de promotion et de titularisation, en particulier dans les disciplines des sciences appliquées et du génie.

Il est courant que les universités et collèges canadiens engagés dans des projets avec le secteur privé détiennent automatiquement la propriété intellectuelle issue de ces travaux. Bien que cette approche vise généralement à protéger l’intérêt public et la valeur institutionnelle, ces conditions — combinées à l’absence de reconnaissance formelle, de crédits liés à la titularisation et de mécanismes de rémunération pour les chercheurs agissant à titre d’entrepreneurs — peuvent constituer des obstacles importants à la commercialisation. Ainsi, des institutions comme les universités, qui jouent un rôle fondamental dans l’expérimentation et la génération d’idées nouvelles, risquent d’être de plus en plus exclues de la chaîne de commercialisation agroalimentaire, en particulier dans les domaines de l’innovation appliquée et à forte intensité de capital comme la transformation des aliments, la bioproduction et les technologies agricoles. L’expérience des États-Unis, d’Israël et de certaines régions d’Europe démontre que des modèles de propriété intellectuelle plus souples — notamment des cadres où la propriété intellectuelle appartient aux créateurs ou est partagée, assortis de mécanismes clairs de partage des revenus — peuvent accroître de manière significative la création de jeunes entreprises et la collaboration avec l’industrie et les investissements en aval, sans compromettre l’intégrité académique.

AMORÇAGE : Mobiliser l’IA pour accompagner la croissance et l’engagement précoces grâce à un service de conciergerie public-privé

Incidence potentielle : Atténuation de la chute marquée du nombre d’opérations — de 450 % entre les stades de démarrage et de croissance — et rétention des talents entrepreneuriaux en STIM et en administration dans le secteur agricole au-delà du 1 % actuel des diplômés de cycles supérieursPotential impact: Mitigate the stark deal count shrink of 450% from early stage to growth stage; and retain entrepreneurial STEM and business talent in agriculture beyond the current 1% of postgraduates.20

Pour lever les obstacles propres aux premières étapes, il est proposé de développer une plateforme de conciergerie propulsée par l’IA intégrée à une organisation nationale existante disposant d’une crédibilité sectorielle et d’une connaissance institutionnelle reconnue. Cette plateforme permettrait aux jeunes entreprises de naviguer, en un seul point d’accès, l’ensemble des possibilités offertes par les secteurs public et privé en s’appuyant sur des outils existants comme AgPal.

Des initiatives comparables ont déjà été tentées afin d’aider de jeunes entreprises à s’orienter dans cet écosystème, et de nombreux incubateurs et accélérateurs offrent des services de mise en relation et d’accompagnement. Malgré cela, les jeunes entreprises agroalimentaires indiquent être désorientées aux premières étapes de leur création et faire face à une diminution marquée du soutien une fois sorties d’un incubateur ou d’un accélérateur. Cette chute de soutien est particulièrement prononcée dans l’agroalimentaire en raison de cycles de recherche et développement prolongés, de la complexité réglementaire et de l’intensité en capital du secteur. Un tel outil pourrait offrir un accompagnement personnalisé et en temps réel en matière d’admissibilité au financement, de prospection de clientèle, de parcours réglementaires, de relais plus clairs entre les différentes étapes de financement de croissance, et de connexions à l’écosystème.

L’optimisation de la plateforme nécessiterait toutefois un alignement entre les investisseurs et les intervenants de soutien en phase précoce quant aux définitions communes des segments de marché, aux catégories d’innovation et aux mandats d’appui, afin d’assurer une orientation précise des jeunes entreprises vers les occasions les plus pertinentes.

CAPITAL DE RISQUE : Des experts de l’agroalimentaire traduisent la complexité du secteur en une logique d’investissement accessible aux investisseurs généralistes

Incidence potentielle : Correction de la faible part de l’agroalimentaire dans le capital de croissance national en mobilisant davantage d’investisseurs généralistes, tout en attirant une plus grande proportion du capital de risque mondial, qui dépassait 500 milliards de dollars en 2025.21

Si le secteur souhaite susciter l’intérêt d’investisseurs externes, les leaders et investisseurs agroalimentaires établis au Canada doivent mettre en place des plateformes plus intentionnelles permettant aux investisseurs non spécialisés d’acquérir une meilleure compréhension, un cadre de référence et une conviction d’investissement. Un point de départ pourrait consister à organiser, à l’intention d’investisseurs généralistes canadiens et internationaux, des tables rondes nationales par segment de marché animées par des chefs de file de l’investissement agroalimentaire. Ces forums faciliteraient la création de liens, le partage de thèses d’investissement propres au secteur et la comparaison des profils de segments de marché, des horizons temporels et des trajectoires de sortie.

Les investisseurs généralistes qui souhaitent s’engager de manière significative et stratégique dans le secteur ont également l’occasion d’intégrer l’agroalimentaire à leur champ de couverture. Des moyens concrets d’ancrer l’expertise agroalimentaire directement dans les processus décisionnels d’investissement pourraient notamment inclure :

-

Des comités d’investissement et des conseils consultatifs renforçant leur expertise agroalimentaire par l’intégration d’exploitants agricoles, de transformateurs et d’investisseurs spécialisés du secteur.

-

Fund managers of investment firms participating in federal programs like VCCI must have a team with either:

-

une expérience préalable en investissement agroalimentaire ; ou

-

une relation consultative formelle avec des experts sectoriels.

-

Par ailleurs, les fonds de capital de risque et les programmes d’investissement peuvent prévoir des sous-allocations spécialisées au sein de fonds plus larges, par exemple des volets consacrés à des segments précis du marché agroalimentaire intégrés à des fonds généralistes.

CROISSANCE : Les gouvernements doivent réorienter les fonds canadiens de croissance, d’infrastructure et de capital de risque afin de les aligner sur les avantages stratégiques du pays, notamment l’agroalimentaire

Incidence potentielle : Possibilité, pour le secteur agroalimentaire, de générer un plus grand nombre de projets et d’entreprises admissibles à l’investissement par des fonds soutenus par l’État au-delà des 2 % actuels que le secteur capte de ces véhicules.

Bien que l’agroalimentaire soit régulièrement cité comme l’un des principaux avantages stratégiques du Canada, les programmes d’investissement gouvernementaux — tant provinciaux que fédéraux — demeurent souvent peu accessibles aux entreprises agroalimentaires en phase de croissance. Ils sont fréquemment mal adaptés aux réalités sectorielles, notamment en ce qui concerne la nature de l’innovation, l’intensité des actifs et les horizons de mise à l’échelle propres à l’agroalimentaire. Ce décalage laisse une part importante du potentiel agroalimentaire inexploité.

À titre d’exemple, l’ICCR n’exclut pas explicitement l’agroalimentaire, et certains gestionnaires de fonds participants exploitent d’ailleurs des fonds axés sur ce secteur. Toutefois, seulement 3 % des entreprises financées par des fonds soutenus par l’ICCR œuvrent dans l’agroalimentaire. Si l’expertise des gestionnaires et la mention explicite de l’agroalimentaire jouent un rôle, les critères des programmes, les définitions technologiques et les classifications de l’innovation influencent également les décisions d’investissement et orientent de façon systémique les capitaux vers des secteurs numériques ou à faible intensité d’actifs, au détriment de l’agroalimentaire.

Plutôt que de créer de nouveaux programmes, les fonds existants pourraient mettre en place des volets agroalimentaires dotés d’outils adaptés. Une option consisterait à envisager la mise en place d’un mandat agroalimentaire en phase de croissance au sein de l’ICCR — ou de son successeur dans le cadre de l’Initiative de catalyse du capital de risque et de croissance de 1 milliard de dollars annoncée dans le budget fédéral de 2025.

Les critères d’admissibilité des fonds gouvernementaux fédéraux et provinciaux pourraient être adaptés afin de mieux refléter les étapes de croissance des entreprises agroalimentaires, ouvrant ainsi la voie à des entreprises agroalimentaires de grande qualité :

-

Accepter les modèles d’affaires à forte intensité d’actifs disposant de solides plans d’affaires et de gestion des risques (par exemple : installations de transformation, cuves de fermentation, entreposage frigorifique, laboratoires pilotes).

-

Reconnaître l’innovation de procédé, les ingrédients novateurs, l’amélioration des rendements et la réduction des coûts comme de véritables innovations, et non uniquement les avancées logicielles ou basées sur la propriété intellectuelle.

-

Autoriser des horizons de commercialisation plus longs (7 à 10 ans plutôt que 3 à 5 ans), en accord avec les réalités réglementaires, de construction et d’adoption par le marché.

EXPANSION : Stimuler la croissance de la valeur ajoutée agroalimentaire au Canada grâce à des outils réduisant l’incertitude des revenus

Incidence potentielle : Le Canada est un exportateur net de produits agroalimentaires transformés et à valeur ajoutée, avec un potentiel considérable d’accroissement de la transformation de produits qui sont encore majoritairement exportés sous forme de matières premières. Un exemple marquant est celui des protéines végétales : bien que le Canada soit le premier exportateur mondial de pois secs, environ 88 % de la production au cours des cinq dernières années a été exportée comme matière première.22 23 Cet exemple illustre une importante occasion manquée de création de valeur, de croissance de l’emploi et de diversification des exportations, alors que l’industrie des protéines de pois connaît un essor mondial.

Étendre la chaîne de valeur agroalimentaire canadienne exige que les investisseurs publics et privés mettent en œuvre des structures de capital mixtes adaptées aux particularités économiques du secteur agroalimentaire. Cela inclut l’examen d’outils permettant d’atténuer les risques liés au déploiement de capital pour des projets à fort impact répondant à une occasion de croissance claire pour le secteur agroalimentaire canadien, comme :

-

Capital subordonné ou patient en complément du capital-investissement

-

Garanties de premier risque par le gouvernement pour sécuriser les projets d’infrastructure

-

Instruments liés aux revenus ou structures convertibles adaptés à des marges variables

-

Soutien au financement lié à des contrats d’achat lorsque les engagements des acheteurs sont conditionnels, mais que la demande est manifeste

Dans les marchés agroalimentaires, les acheteurs en amont hésitent souvent à confirmer des contrats d’achat à long terme avant que les installations soient construites ou mises à l’échelle, alors que les investisseurs exigent une certaine certitude de revenus pour déployer leur capital — ce qui crée un blocage structurel. Des outils ciblés de partage des risques peuvent combler cet écart et débloquer des investissements privés dans la transformation, les ingrédients et la capacité de production alimentaire. Bien entendu, le Canada devra trouver des acheteurs pour les produits transformés plutôt que pour les matières premières, mais ne pas explorer les possibilités internes de développement de la transformation représente une occasion manquée de création de valeur pour le pays.

Télécharger le rapport

Authors

Lisa Ashton, directrice générale, Politique agricole, Leadership avisé RBC

Rédaction et production

John Intini, directeur général principal, Rédaction, Leadership avisé RBC

Yadullah Hussain, rédacteur en chef, Leadership avisé RBC

Caprice Biasoni, responsable principale, Conception, Leadership avisé RBC

Lavanya Kaleeswaran, directrice générale, Production et numérique, Leadership avisé RBC

Alison Suntrum, Nya Ventures et CDL Agroalimentaire

Amy Standish, Ministère de l’agriculture de la Saskatchewan

Arlene Dickinson, District Ventures Capital

Ben Gibbons, Water Point Lane

Bianca Parsons, Alberta Food Processors Association

Blair Knippel, Inside Out LLC.

Brennan Gillis, Université Dalhousie

Bruce Rathgeber, Université Dalhousie

Celine Hildebrandt, Financement agricole Canada

Chris Hartt, Université Dalhousie

Chris Paterson, TallGrass Ventures

Chris Theal, Phytokana

D’Arcy Hilgartner, RDAR

Dana Gibson, Alberta Innovates

Darren Anderson, Vive Crop Protection

Dave Barrett, Université Dalhousie

Dawn Trautman, SVG Ventures, THRIVE

Drew Dwernychuk, Innovation Saskatchewan

Evan Fraser, Arrell Food Institute, Université de Guelph

Ghader Manafiazar, Université Dalhousie

Glen Price, Venturepark

Graeme Millen, Financement agricole Canada

Graham Markham, New Protein International

Greg McElheran, Exportation et développement Canada

Haibo Niu, Université Dalhousie

Heather Bruce, Université Dalhousie

Jeff Linner, PFM Capital Inc.

Jeff McKinnon, Four Mile

Jeff Zweig, Fiera Comox

Jodie Parmer, Banque d’infrastructure du Canada

Jolene MacEachern, Université Dalhousie

Kassandra Quayle, Protein Industries Canada

Kee Jim, G.K., K Jim Farms and Feedlot Health Management Services Ltd.

Ken McDougall, McDougall Acres Grainex Inc.

Kirby Sawatzky, Parkland Potato Varieties

Krista Heidebrecht, Aliments Sofina

Kristjan Hebert, Hebert Grain Ventures

Kyle Scott, Emmertech

Laurie Dmytryshyn, PIC Investment Group Inc.

Lawrence Hanson, Agriculture et Agroalimentaire Canada

Leah Perry, Wittington Ventures

Lenore Newman, Université de Fraser Valley

Marie Barnes, Invest Alberta

Martin Vanderloo, New Protein International

Marvin Slingerland, MNP

Matt Coutts, Coutts Agro Ltd.

Matt Petrow, Rayhawk Technologies

Miranda Stahn, New Harvest Canada

Oleta LeRush, BASF Canada

Richa Gupta, Réseau canadien d’innovation alimentaire

Rob Russell, Emmertech

Robert Saik, T1 Technology Corporation

Shaun Vey, Syngenta Canada

Stefanie Colombo, Université Dalhousie

Steven Webb, Global Institute of Food Security

Suresh Neethirajan, Université Dalhousie

Travis Esau, Université Dalhousie

Tyler Groeneveld, Protein Industries Canada

Wayne Arsenault, Avena Foods

Wilson Acton, Tall Ball Ventures

Dans le présent texte, le terme « agroalimentaire » est utilisé de manière générique et englobe les intrants agricoles, l’agriculture primaire, les chaînes d’approvisionnement alimentaire jusqu’au détaillant, ainsi que les services et technologies de soutien au secteur agricole et alimentaire.

Toutes les valeurs sont exprimées en dollars canadiens, sauf indication contraire.

Le terme « capital de croissance » désigne de manière générale l’ensemble des sources de financement dont les entreprises en expansion ont besoin pour passer de la conception à la maturité ou à la sortie.

En amont : intrants, y compris les technologies agricoles. Intermédiaire : manutention et transformation. En aval : marques de produits de grande consommation et détaillants.

Premier ministre du Canada. Le Premier ministre Mark Carney présente les mesures du budget 2025 visant à produire un total de 1 000 milliards de dollars d’investissements.

Organisation de coopération et de développement économiques (OCDE) Dépenses intérieures brutes en recherche et développement par secteur d’exécution et domaine de recherche et développement.

S&P Global Market Intelligence.

AgFunder. Global AgriFood Investment, 2025.

S&P Global Market Intelligence

AgFunder. Global AgriFood Investment, 2025.

S&P Global Market Intelligence.

S&P Global Market Intelligence.

Protein Industries Canada. Three Farmers Foods attire davantage de capitaux de la part d’investisseurs canadiens, 2025.

Statistique Canada. Statistiques principales des industries manufacturières, selon le Système de classification des industries de l’Amérique du Nord (SCIAN/NAICS), 2025

Statistique Canada. Flux et stocks de capital fixe non résidentiel, par industrie et type d’actif, Canada, provinces et territoires, 2025

Protein Industries Canada. Canadian start-up Phytokana developing new fava-based ingredients, 2025.

Deloitte. The State of Corporate Venture Capital Investment, 2024.

Organisation Mondiale de la Propriété Intellectuelle. Vue d’ensemble de la cartographie de brevets sur le secteur agroalimentaire, 2024.

Gagnon, M.A. and Bacon, M. Time to improve transparency at Health Canada’s Pest Management Regulatory Agency, 2023.

Gabbio, S. Data Dive: Can Finland sustain 2024 funding levels and become a true food innovation hub, 2025.

Burwood-Taylor, L. Japan’s maturing agrifoodtech ecosystem takes larger slice of Asia pie, 2025.

U.S.-U.A.E. Business Council. The U.A.E.’s Food Security Vision: Innovation, Investment, and Partnerships, 2025.

Statistique Canada. Nombre d’exécutants de recherche et développement des entreprises, selon le groupe d’industries basé sur le Système de classification des industries de l’Amérique du Nord, 2025.

Statistique Canada. Profession, selon le principal domaine d’études, 2022.

KPMG. Venture Pulse Report — Global trends, 2025.

Statistique Canada. Estimation de la superficie, du rendement, de la production, du prix moyen à la ferme et de la valeur totale à la ferme des principales grandes cultures, 2025.

Statistique Canada et le U.S. Census Bureau. Données sur le commerce, 2025.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.