Cela fait partie du rapport conjoint de RBC Thought Leadership et d’Eurasia Group

L’évolution des perspectives mondiales du pétrole et du gaz — du Venezuela au Qatar — modifie les perspectives d’investissement pour les exportations albertaines, ainsi que pour les grands projets d’infrastructure destinés à les acheminer vers les marchés d’outre-mer.

Les ambitions du Canada de devenir une superpuissance énergétique — y compris dans le pétrole et le gaz — sont mises à l’épreuve à la suite de l’intervention américaine au Venezuela. Mais les défis dépassent largement le voisinage immédiat du Canada. La demande à long terme de pétrole et de gaz demeure incertaine, d’autant plus que l’Asie se tourne de plus en plus vers l’électrification pour soutenir sa croissance. Un excédent mondial de l’offre, incluant le gaz naturel liquéfié américain, assombrit davantage les perspectives. Reste enfin la question de la croissance mondiale. Sans croissance, il n’y a pas de besoin accru en énergie — qu’elle provienne du Canada ou d’ailleurs.

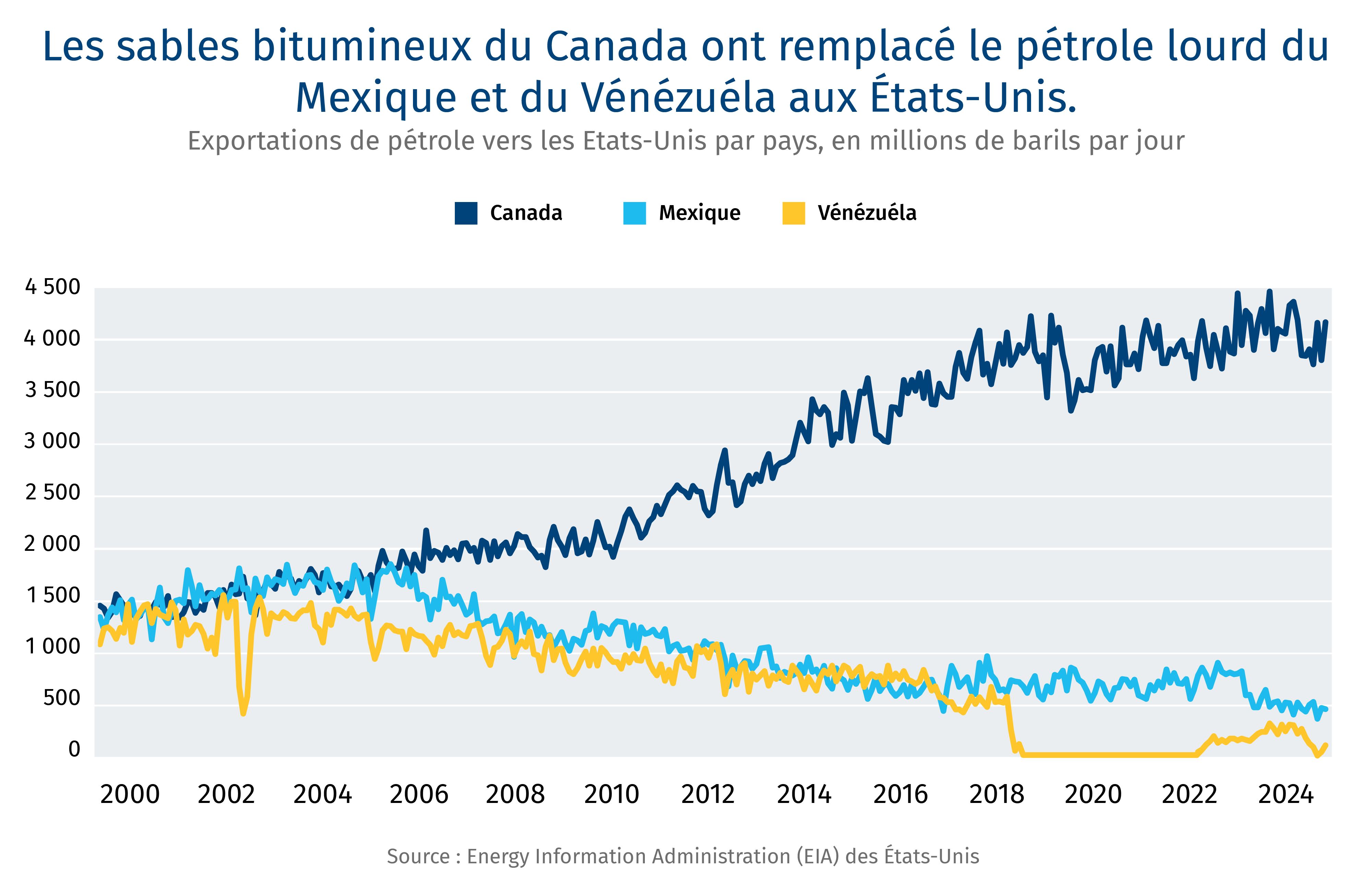

En une manoeuvre stratégique à Caracas, le président américain Donald Trump a tenté d’encercler les Amériques, avec Washington comme capitale la plus influente de la région. Ce faisant, M. Trump pourrait avoir affaibli la carte de négociation la plus précieuse du Canada — ses exportations d’énergie. La reprise de la production de pétrole brut vénézuélien pourrait remplacer le pétrole canadien sur le marché américain, réduisant ainsi la part de marché de ce dernier à celle que lui laissent les Saoudiens et d’autres producteurs. Il s’agit donc d’un choc concurrentiel potentiel. Au cours des 25 dernières années, le Canada a consolidé sa position de principal fournisseur de pétrole et de gaz pour le plus grand marché pétrolier mondial, représentant près de trois barils importés sur cinq entrant aux États-Unis. Une industrie structurée pour servir l’Amérique produit aujourd’hui un record de cinq millions de barils par jour, contre un peu plus de deux millions en 2000, plus de 90 % de ses exportations étant destinées aux raffineries du Midwest, de la côte Ouest et du golfe des États-Unis.

Alors que les États-Unis avancent à vitesse éclair pour sécuriser leurs besoins en énergie et en ressources, le Canada doit pivoter rapidement, non seulement pour capter une part des investissements massifs en cours, mais aussi pour défendre son territoire et diversifier ses exportations (bonjour, Xi) — le tout simultanément afin de suivre le rythme du blitz américain.

Toute perturbation du flux énergétique nord-sud pourrait porter un coup économique et politique au Canada. Le secteur génère près de 100 milliards de dollars de revenus annuels. Une baisse des exportations d’énergie pourrait également mettre à l’épreuve l’unité nationale. L’échec du développement des sables bitumineux albertains serait perçu par la province comme une déclaration de guerre politique à l’échelle nationale, à un moment où le mouvement indépendantiste albertain se fait entendre plus fort que jamais depuis une génération. L’Alberta, enclavée, est par ailleurs en désaccord avec la Colombie-Britannique voisine, qui s’oppose à la construction d’un oléoduc traversant son territoire pour atteindre la côte.

Le Canada a quelques atouts solides à jouer. Le Venezuela peut abriter les plus grandes réserves prouvées de pétrole brut au monde, mais le Canada possède la troisième plus grande au monde, avec les avantages supplémentaires d’une infrastructure de classe mondiale, d’une expertise prête à l’emploi, et des technologies et des capitaux pour répondre aux besoins pétroliers des États-Unis. Après des décennies d’hésitation, Ottawa, sous la direction de Mark Carney, semble avoir la volonté de mener à bien cette stratégie. Il existe une corrélation nette entre la domination du pétrole canadien sur le marché américain et le déclin continu de la production de pétrole vénézuélien (voir graphique ci‑dessous). Les deux s’échangent principalement sous la forme de ce que le secteur désigne comme du « pétrole lourd », dont la consistance rappelle celle du beurre de cacahuète : plus difficile à extraire, énergivore et intensif en carbone à produire, et nécessitant des diluants pour circuler dans les pipelines, ce qui accroît les coûts logistiques. La nature visqueuse du pétrole canadien en fait une matière première particulièrement adaptée à la production d’essence, de diesel, de carburéacteur et de plastiques, par rapport aux huiles légères issues des bassins de schiste américains.

Alors que les entreprises canadiennes des sables bitumineux ont innové au cours de la dernière décennie pour surmonter les coûts et l’intensité des émissions, la société pétrolière publique vénézuélienne Petróleos de Venezuela (PDVSA) est tombée dans un état de négligence, de mauvaise gestion et de corruption. Autre coup dur : en 2018, l’entreprise a été pillée par des voleurs qui ont dérobé des équipements vitaux, notamment des câbles en cuivre, tandis que ses travailleurs qualifiés fuyaient vers les États voisins. Si les entreprises américaines devaient revenir au Venezuela, elles devraient repartir de zéro à bien des égards, certains estimant qu’il faudrait plus de 100 milliards de dollars US sur 10 ans pour remettre le secteur pétrolier vénézuélien en état de fonctionnement. Dans le meilleur des cas, il faudrait au moins une décennie pour que le Venezuela puisse remplacer une partie des 4,5 millions de barils par jour de pétrole canadien exportés vers les États‑Unis, alors que sa production actuelle est d’environ 750 000 barils par jour. Cela donnerait au Canada une longueur avance pour s’adapter au nouveau paradigme énergétique.

Le pétrole lourd est profondément intégré aux systèmes de raffinage américains, ce qui devrait rassurer les dirigeants pétroliers de Calgary. Dès les années 1990, les raffineurs américains ont commencé à investir des milliards dans des configurations adaptées au pétrole lourd et acide afin de traiter les barils canadiens et latino-américains, compte tenu de la proximité de ces deux sources d’énergie. La capacité totale des raffineries de la côte du Golfe (connues sous le nom de PADD 3) a augmenté de 2,9 millions de barils par jour, tandis que celle des raffineries du Midwest (PADD 2) a crû de 700 000 de barils par jour. Les deux régions ont par ailleurs renforcé leur capacité de cokéfaction de 1 million de barils par jour au cours de cette période.

Des coentreprises américano-canadiennes ont également commencé à se développer, comme la collaboration entre Cenovus et Conoco Phillips sur deux raffineries aux États-Unis, à mesure que les flux en amont et en aval transfrontaliers se consolidaient. Parallèlement, les exploitants de pipelines canadiens Enbridge et South Bow (scindée de TC Energy) ont élargi leur réseau de branches et augmenté la capacité pour atteindre la côte du Golfe et le Midwest.

Le pétrole lourd canadien est prisé sur d’autres marchés. Si l’on parle beaucoup de la Chine devenant une « électro‑nation » et d’autres marchés asiatiques se tournant vers les énergies renouvelables, il existe peu de substituts viables au pétrole lourd en tant qu’ingrédient essentiel pour la production de plastiques. La hausse des niveaux de revenus à travers l’Asie devrait stimuler une demande toujours plus forte pour les téléviseurs, réfrigérateurs, appareils électroniques et poupées Labubu, même si la croissance démographique dans de nombreux marchés émergents tend à ralentir. L’expansion du pipeline TMX, propriété du gouvernement fédéral, a déjà démontré l’existence d’un marché pour le pétrole canadien en dehors des États‑Unis. Si plus de 90 % des exportations canadiennes de pétrole sont globalement destinées aux États‑Unis, seulement un tiers des livraisons du TMX a franchi la frontière, le reste étant acheminé vers des raffineries en Chine, à Singapour, en Corée du Sud et en Inde.

Après tout, c’est en Asie que se concentre la croissance, d’autant plus que l’Europe devrait connaître une baisse de la demande. Selon l’Agence internationale de l’énergie (AIE), le continent devrait représenter 80 % de la croissance nette totale de la demande de pétrole jusqu’en 2030. La seule demande indienne devrait croître d’environ un million de barils par jour, l’Asie émergente constituant également un marché important pour de nouveaux volumes de pétrole.

Se pose également la question récurrente de la pertinence pour le Canada d’investir des milliards dans une industrie supposée ralentir — sur un marché déjà encombré.

Si l’AIE s’est récemment éloignée de ses prévisions de « pic pétrolier », la demande mondiale n’augmente que lentement, tandis que les producteurs intensifient leur production. Un nouvel acteur, la Guyane, porté par une coentreprise tripartite ExxonMobil-Chevron-CNOOC, a rapidement augmenté sa production à environ 900 000 barils par jour en peu de temps. Plusieurs producteurs de l’OPEP et des indépendants, comme le Brésil, le Mexique et la Norvège, ont également l’ambition d’augmenter leurs volumes de production. Si les Saoudiens, le producteur le plus influent de l’OPEP, sont restés discrets alors que les actions américaines menacent de faire baisser les prix du pétrole, le cours du Brent, autour de 60 $ US le baril, reste bien en deçà du seuil de rentabilité budgétaire du gouvernement saoudien, estimé à environ 90 $ US le baril.

Pour les entreprises pétrolières canadiennes, qui ont versé environ 25 milliards de dollars en dividendes et rachats d’actions en 2025, le risque réside dans l’engagement sur un nouveau projet fortement capitalistique sans nouvelle proposition de pipeline ni réelle visibilité sur l’évolution du marché. Une autre mise en garde : Ottawa exigerait que les entreprises contribuent à un projet de capture, stockage et valorisation du carbone (CCUS) très attendu et coûteux afin de compenser les nouvelles émissions. Cet engagement est en effet formalisé dans le cadre du protocole d’entente Ottawa-Alberta. Le protocole d’entente, qui offre une voie pour l’expansion de l’industrie pétrolière et pourrait déclencher une nouvelle vague d’investissements dans le pays, est un symbole emblématique de ce que le secteur énergétique canadien peut accomplir. S’il réussit, ce protocole pourrait servir de modèle pour montrer comment le Canada peut mettre à disposition ses ressources, ses infrastructures et son expertise au service d’une clientèle au‑delà des États‑Unis

Télécharger le rapport

Ont contribué au rapport conjoint de Leadership avisé RBC et d’Eurasia Group :

Gerald M. Butts, vice-président du Conseil et premier conseiller, Eurasia Group

Graeme Thompson, premier analyste et analyste mondial, Macroéconomie, Eurasia Group

John Stackhouse, premier vice-président, Leadership avisé RBC, Bureau du chef de la direction

John Intini, directeur général principal, Rédaction, Leadership avisé RBC

Yadullah Hussain, directeur de rédaction, Leadership avisé RBC

Jackie Pichette, responsable principale des politiques, Aptitudes et enseignement supérieur, Leadership avisé RBC

Shaz Merwat, responsable principal des politiques, Énergie, Leadership avisé RBC

Lavanya Kaleeswaran, directrice générale, Production et numérique, Leadership avisé RBC

Caprice Biasoni, responsable principale, Conception, Leadership avisé RBC

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.