L’évolution des règles

À en juger par l’artère principale de Davos, la mondialisation est bien vivante. Oui, les États-Unis se sont servis d’une église et d’un magasin pour mettre les États-Unis de l’avant (« America First »). Mais beaucoup plus de vitrines faisant la promotion du Brésil, de l’Indonésie, des Philippines et du Nigeria. L’Inde a réservé tout un hôtel sur la promenade, d’où des milliers de personnes partaient chaque jour pour se rendre au Centre des congrès, puis revenaient le soir après un repas ou un dernier verre.

S’agit-il d’un faux printemps, à l’image de la semaine clémente à Davos ? Ou du début de ce que Christine Lagarde a appelé le « plan B » et d’une économie mondiale plus diversifiée ?

Lors de la clôture du Forum économique mondial, la présidente de la Banque centrale européenne a déclaré qu’elle « n’était pas d’accord » avec le point de vue de Mark Carney sur une rupture mondiale, mais qu’elle voyait une diversification importante du commerce.

Selon les recherches du Forum économique mondial, près de la moitié de la croissance mondiale au cours des cinq prochaines années (de 2025 à 2030) provenait d’Asie, la Chine représentant 23 % et l’Inde 15 %, alors que les États-Unis 11 %. Au total, le G7 ne représentera que 18,5 % de la croissance.

Même si on a l’impression d’entrer dans une nouvelle ère de diversification, il ne faut pas oublier l’attraction gravitationnelle des deux superpuissances économiques, qui, au cours de la dernière décennie (et même avant), ont absorbé une grande partie des capitaux et des échanges commerciaux mondiaux. Par exemple, environ 40 % des études publiées sur la recherche pharmaceutique proviennent aujourd’hui de la Chine, tandis que la part de l’Europe est passée de 20 % à 12 %. Devinez d’où proviendront la plupart des médicaments du monde dans les années 2030 ?

Avec autant de changements, qui dominera les futures zones commerciales mondiales ? Je suis revenu de Davos en me disant que trois forces contribueront à façonner la réponse :

1. Solidité du bilan. Nous sommes peut-être à la veille d’importants emprunts publics (et peut-être privés) destinés à financer tout ce qui est nécessaire à la diversification, des nouvelles chaînes d’approvisionnement aux infrastructures. Les États-Unis ont l’avantage de détenir la monnaie de réserve mondiale, mais plusieurs puissances moyennes, dont l’Allemagne et le Canada, peuvent emprunter beaucoup par elles-mêmes.

2. Intelligence artificielle. Elle est en train d’absorber une grande partie des capitaux privés du monde, et elle déterminera une bonne partie des résultats commerciaux puisqu’elle transforme la production (avec la robotique). Oui, les États-Unis et la Chine dominent, mais si l’IA devient accessible à tous, comme Internet, l’avantage ira à ceux qui auront le dynamisme d’alimenter les algorithmes d’apprentissage et l’esprit d’entreprise pour mettre les résultats en pratique. Les huit plus grandes sociétés technologiques des États-Unis disposent d’une valeur nette de 18 billions de dollars à exploiter, et d’une énergie nationale bien supérieure à celle de la Chine ou de l’Europe.

3. Situation démographique. C’est la tendance cachée, alors que l’Ouest (et l’Extrême-Orient) sont confrontés à des bouleversements démographiques. Même à l’ère de l’IA, le commerce repose encore sur les humains, qui fabriquent des choses, les expédient et les achètent. La population africaine devrait atteindre 2,5 milliards d’ici 2050, date à laquelle elle représentera 25 % de la population mondiale en âge de travailler.

Un conseil judicieux que j’ai entendu était que les entreprises devaient penser au pays, au fournisseur et à la devise, et avoir une option pour chacun. Une matrice ou des solutions de rechange si l’on veut. Ou ce que M. Carney a appelé « géométrie variable ».

Ce sont les nouvelles règles.

– John Stackhouse

Récapitulatif de la semaine

Le Sondage du T4 de la Banque du Canada montre que les entreprises canadiennes continuent d’être touchées négativement par les tensions commerciales, mais que certaines augmentent les exportations hors États-Unis.

-

Les résultats indiquent que 33 % des entreprises canadiennes sont fortement touchées par les politiques commerciales américaines. Une proportion faible mais croissante d’entreprises ont déclaré avoir enregistré une hausse de leurs ventes sur les marchés non américains. Malgré un ralentissement des ventes aux États-Unis, la plupart des exportateurs vers ce pays ne se sont pas tournés vers d’autres marchés, invoquant des obstacles tels que l’investissement dans de l’équipement spécialisé, le respect des exigences réglementaires et les coûts de transport.

-

Cela montre, bien que modestement, que les entreprises canadiennes sont prêtes à pénétrer d’autres marchés. Cependant, les pressions économiques immédiates freinent considérablement les efforts en matière d’embauche, d’investissement et de diversification.

Le Canada établit un nouveau partenariat avec le Qatar pour coopérer dans les secteurs du commerce, des investissements et de la défense

-

Le Canada et le Qatar ont convenu de conclure les négociations de l’Accord sur la promotion et la protection des investissements étrangers (APIE) et ont signé un protocole d’entente en vue de mettre en place un comité économique mixte, d’élargir les services aériens et d’accroître leur collaboration dans le domaine de la défense (incluant davantage d’exportations du secteur de la défense du Canada).

-

Il s’agit de la dernière victoire en date dans les efforts de diversification déployés par le gouvernement canadien, après l’accord conclu la semaine dernière avec la Chine. La valeur du commerce des marchandises entre le Canada et le Qatar était de 325 millions de dollars en 2024; une forte croissance est donc possible.

Les législateurs européens reportent l’accord commercial avec le Mercosur à cause de préoccupations juridiques

-

La ratification par l’UE de cet accord, fruit de plusieurs décennies de négociations avec les économies sud-américaines, a été reportée par les législateurs, qui ont demandé l’avis de la Cour de justice européenne.

-

Il s’agit du dernier obstacle dans un processus qui s’éternise, à la suite de pressions exercées par les agriculteurs européens, et qui pourrait retarder l’accord commercial de deux années supplémentaires. Compte tenu de la « situation géopolitique » actuelle, le chancelier allemand Frédéric Merz a cependant invité la Commission européenne à appliquer provisoirement l’accord, qui créerait l’une des plus grandes zones de libre-échange du monde, touchant plus de 700 millions de personnes et représentant environ 20 % du PIB mondial.

La première commande de canola canadien par la Chine depuis des mois fait suite à une mission commerciale

-

La visite du premier ministre Mark Carney à Pékin a conduit un importateur chinois à acheter 60 000 tonnes métriques de canola canadien, la première commande de ce type depuis que la Chine a suspendu ses importations en octobre. Cette décision intervient alors que la Chine devrait réduire les droits de douane sur le canola canadien à 15 %. Le ministre canadien de l’Agriculture, Heath MacDonald, a encouragé cette semaine les investissements chinois dans le secteur agroalimentaire canadien, soulignant le potentiel de collaboration dans le domaine de la transformation et de la recherche à valeur ajoutée au niveau national.

-

La Saskatchewan, province canadienne qui produit le plus de canola et qui affiche la plus forte croissance annuelle du commerce de gros, est particulièrement bien placée pour tirer profit de cette situation. Le premier ministre Scott Moe (qui participait au voyage) a souligné les bienfaits de cette avancée pour sa province et pour le secteur agricole canadien en général.

— Thomas Ashcroft

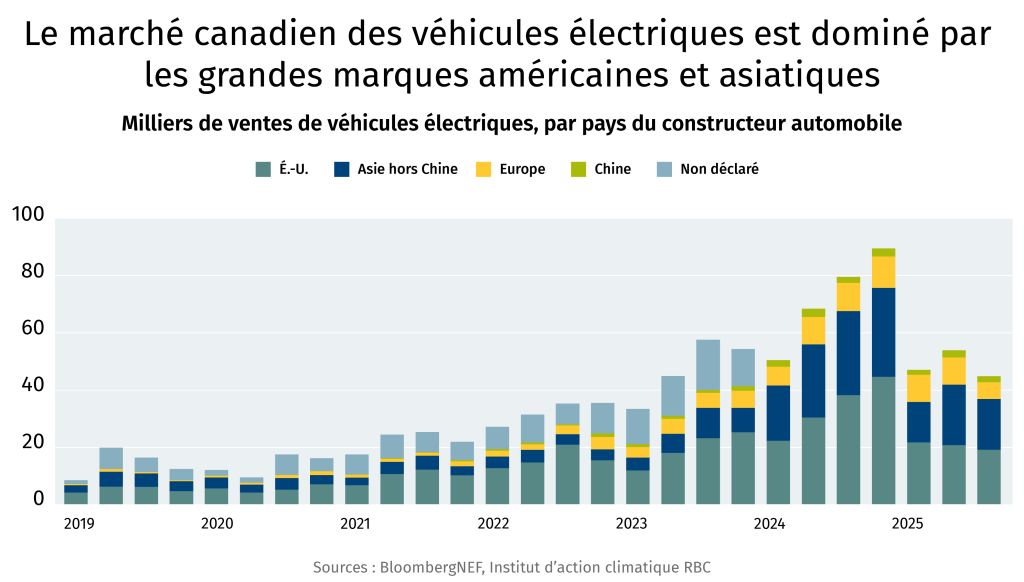

Le Canada prévoit d’autoriser l’entrée de 49 000 véhicules électriques fabriqués en Chine à des droits de douane bien inférieurs en échange d’un assouplissement des redevances sur les produits agricoles canadiens. Voici ce que vous devez savoir à propos de l’entente et de ses conséquences :

-

Environ la moitié des véhicules importés de Chine coûteront moins de 35 000 $ d’ici 2030. Le prix d’achat moyen d’un véhicule électrique au Canada en 2024-2025 était d’environ 67 000 $.

-

Les ventes de véhicules électriques au Canada devraient rester globalement stables en 2026, après avoir chuté de 30 % l’année dernière. Pour évaluer les importations chinoises, 49 000 unités représenteraient un quart du marché annuel des véhicules électriques au Canada. Le premier ministre de l’Ontario, Doug Ford, craint que cela n’ait un impact sur les ventes et les emplois des fabricants existants.

-

La stratégie européenne pourrait servir de feuille de route alternative pour le Canada dans le secteur automobile : le continent a collaboré avec les constructeurs automobiles chinois afin d’uniformiser les règles du jeu et a fixé des droits de douane ciblés visant à compenser l’impact des subventions. Malgré cela, les marques chinoises ont conquis 10 à 15 % du segment des véhicules électriques en Europe.

-

Le dégel entre le Canada et la Chine devance l’importante renégociation de l’ACEUM, qui pourrait perturber les 80 % d’exportations canadiennes qui entrent sur le marché américain sans droits de douane. Cette situation pourrait-elle compliquer davantage les négociations entre le Canada et les États-Unis ?

— Farhad Panahov

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.