Également dans ce numéro : Démêler la chaîne logistique en biocarburants en Amérique du Nord

Au-delà du baril

Le détroit d’Ormuz a longtemps été traité comme un enjeu strictement pétrolier. Lorsqu’il se ferme, les marchés de l’énergie réagissent, les taux de fret des pétroliers s’envolent et l’attention médiatique se concentre sur le brut. Mais il s’agit aussi d’un choc lent et persistant sur le coût du transport de marchandises, un choc qui s’enracine au fil du temps.

Effet de premier ordre : brut et pétroliers

L’impact le plus direct se situe précisément là où les marchés l’anticipaient. Les taux au comptant de référence pour les très gros transporteurs de brut, multipliés par six depuis le début de janvier, s’établissent actuellement à 98 $ US/t (13 à 14 $ US/baril). Les volumes de pétroliers transitant par le détroit d’Ormuz (et le canal de Suez) se sont essentiellement effondrés, plus de 200 navires étant immobilisés dans le golfe Persique.

Effet de second ordre : produits et carburants

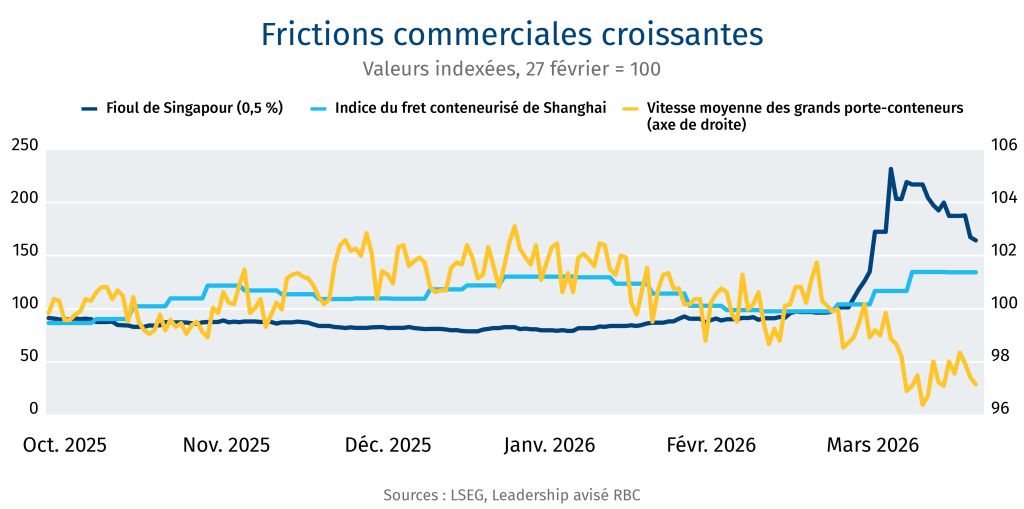

Les arrêts de raffineries et les contraintes à l’exportation liées au détroit d’Ormuz ont fragmenté les chaînes logistiques mondiales en carburant marin, forçant les navires à s’approvisionner dans des ports de rechange à des primes de zone de guerre élevées. Comme illustré ci-dessous, le prix indexé du carburant marin à Singapour a augmenté de 66 % depuis le début de la crise. Non illustré, mais tout aussi révélateur, l’écart entre les prix franco à bord et les prix livrés, habituellement inférieur à 5 %, a largement dépassé 50 % à la mi‑mars, signe d’une véritable désorganisation physique dans l’acheminement du carburant marin vers les navires.

Maersk, entreprise danoise de transport maritime, a officialisé cette perturbation le 25 mars en imposant une surcharge mondiale d’urgence sur le carburant, faisant de ce choc un facteur désormais solidement installé dans l’économie du transport maritime.

Effet de troisième ordre : conteneurs et vrac sec

L’indice du fret conteneurisé de Shanghai (SCFI) a baissé progressivement avant le conflit et a depuis bondi (voir le graphique), mais il s’agit probablement de fluctuations saisonnières. À la mi‑février, le Nouvel An chinois a entraîné un ralentissement saisonnier du débit portuaire, tombé à 40–50 % de sa capacité normale. La part de la reprise du SCFI en mars attribuable à des contraintes d’offre plutôt qu’à une demande plus forte demeurera incertaine jusqu’à la publication des données portuaires officielles en fin de mois.

Cela dit, le vrac sec était structurellement peu exposé au détroit d’Ormuz – environ 55 navires de vrac sec y transitaient chaque semaine avant le conflit – et l’indice Baltic Dry reste globalement stable, voire légèrement en baisse. Néanmoins, la vitesse moyenne des grands porte-conteneurs a légèrement diminué (voir graphique) depuis fin février, un signal modeste, cohérent avec des ajustements de trajectoire en marge de la zone de conflit.

–Shaz Merwat, Energy Policy Lead

Démêler la chaîne logistique en biocarburants en Amérique du Nord

La chaîne logistique en Amérique du Nord, autrefois intégrée, se fragmente désormais selon des lignes nationales.

Les incitatifs fédéraux américains, les programmes à l’échelle des États et le Règlement sur les combustibles propres du Canada tirent de plus en plus dans des directions différentes, ce qui entraîne un marché morcelé, avec des répercussions pour les producteurs canadiens de biocarburants et les agriculteurs cultivant des oléagineux et des céréales, notamment le canola, le soya et le maïs.

Des changements de politiques qui ont créé une fracture continentale

Les modifications apportées à la politique américaine dans le cadre de la norme sur les carburants renouvelables (Renewable Fuel Standard) et les nouveaux crédits d’impôt à la production ont déclenché ce réalignement. Les règles proposées pour cette norme en 2026–2027 augmentent considérablement les cibles d’incorporation domestique de diesel à base de biomasse, renforçant la demande pour des matières premières d’origine végétale comme l’huile de soya.

-

Parallèlement, les nouvelles structures d’incitatifs, en particulier la transition des crédits pour mélange vers des crédits fondés sur la production, favorisent explicitement la production intérieure de biocarburants aux États‑Unis.

-

Ce changement abolit l’incitatif de 1 $ US par gallon dont bénéficiaient les biodiesels et le diesel renouvelable canadiens sur le marché américain, puisque les biocarburants doivent désormais être produits aux États-Unis pour être admissibles aux crédits de production. Résultat : une baisse d’environ 13 % de la valeur des importations canadiennes vers les États-Unis entre 2024 et 2025, selon les données sur le commerce international du Canada. Il s’agit d’un changement notable par rapport au coup de pouce dont bénéficiaient auparavant les biocarburants canadiens grâce aux subventions américaines.

Quels effets sur les marchés canadiens des oléagineux et des céréales ?

Le marché des biocarburants est fortement tributaire des politiques publiques, et la certitude réglementaire n’est jamais garantie. Les incitatifs pour les matières premières destinées aux biocarburants aux États-Unis continuent d’évoluer, alors que l’Environmental Protection Agency (EPA) fixe ses obligations en matière de volumes renouvelables pour 2026 et 2027.

L’incertitude qui pèse sur les agriculteurs canadiens tient au fait que l’EPA a proposé de réduire le nombre de crédits RIN (Renewable Identification Numbers) attribués aux carburants renouvelables importés et à ceux produits à partir de matières premières étrangères, ce qui découragerait financièrement les raffineries américaines d’utiliser des matières premières canadiennes. Toutefois, l’augmentation de la demande intérieure canadienne pourrait compenser en partie le risque lié à l’exportation.

Canola : le plus exposé. L’huile de canola exportée aux États-Unis est principalement utilisée pour la production du diesel renouvelable. Les volumes d’exportation d’huile de canola vers les États‑Unis ont chuté de 26 % entre 2024 et 2025, après avoir augmenté chaque année au cours des cinq années précédentes. Cette baisse est survenue après une période de plus d’un an d’incertitude réglementaire pour l’industrie canadienne du canola, qui attendait des précisions du département du Trésor américain et de l’IRS sur les crédits de production, y compris la confirmation en janvier de l’admissibilité des matières premières nord‑américaines.

Soya : les producteurs canadiens de soya pourraient bénéficier de politiques américaines favorables. Selon les perspectives 2026 du département de l’Agriculture des États-Unis, les mandats en matière de biocarburants et les incitatifs fiscaux devraient entraîner une hausse de 17 % de l’utilisation d’huile de soya américaine dans les biocarburants. La demande accrue soutient les prix, mais le marché demeure exposé à des risques à la baisse pour les échanges avec les États-Unis si les obligations en matière de volumes renouvelables proposées par l’EPA sont confirmées.

Maïs : le maïs reste fortement lié à la production d’éthanol aux États-Unis dans le cadre de la norme américaine sur les carburants renouvelables. Cependant, les producteurs canadiens d’éthanol sont désormais désavantagés par le crédit à la production de combustibles propres (45Z), conçu pour encourager la production de biocarburants finis aux États-Unis.

Conclusion

Les perspectives pour le Canada sont mitigées. La demande du marché intérieur dépendra largement des prochaines modifications du Règlement sur les combustibles propres du gouvernement fédéral, où plusieurs leviers politiques sont à l’étude pour soutenir la demande domestique, notamment des exigences de contenu local minimal et des multiplicateurs de crédits pour les producteurs locaux.

— Lisa Ashton, responsable principale, Politique agricole

Récapitulatif de la semaine

Les producteurs de bœuf canadiens s’inquiètent d’un éventuel accord de libre-échange avec le Mercosur

-

Alors qu’Ottawa cherche à conclure cette année un accord de libre-échange avec le bloc sud-américain, l’Association canadienne des bovins (ACB) a exprimé ses préoccupations.

-

Le Brésil est le plus grand producteur de bœuf au monde, et l’ACB craint qu’un accord avec le Mercosur n’inonde le marché canadien de bœuf bon marché, compromette les efforts de reprise d’un secteur confronté à la plus faible offre de bétail en quarante ans, et expose le Canada à des accusations américaines de servir de « porte d’entrée détournée » vers le marché nord‑américain.

Les coûts des engrais flambent à l’approche de la saison des semis

-

Les perturbations dans les expéditions d’engrais et des matières premières essentielles à leur production via le détroit d’Ormuz ont fait grimper les prix, alors que les agriculteurs nord-américains s’apprêtent à entamer la saison des semis de printemps. L’urée, par exemple, a vu son prix augmenter d’environ 40 % depuis le début du conflit. Cette hausse devient rapidement un enjeu politique pour Donald Trump, qui a rencontré cette semaine des groupes agricoles américains, un lobby politique influent.

-

Meanwhile, Russia, whose shipments remain unaffected by the Hormuz blockade, has deep reserves of fertilizers and commodities. Earlier this week, Russia halted its exports of ammonium nitrate, to shore up its domestic supply. But the conflict potentially raises the specter of Russia looking to increase its leverage on having restrictions on Russian fertilizer exports to Europe eased.

Le Parlement européen approuve un accord commercial avec les États-Unis

-

Les législateurs de l’Union européenne avaient auparavant retardé l’approbation de l’accord de Turnberry en raison des menaces de Donald Trump d’annexer le Groenland. Toutefois, mardi, le Parlement européen a ouvert la voie à sa mise en œuvre, en y ajoutant des conditions supplémentaires. Avant le vote, les États-Unis avaient averti que l’Union européenne pourrait perdre son accès préférentiel aux livraisons de gaz naturel liquéfié (GNL) américain si l’accord était de nouveau retardé, alors que l’Europe subit déjà les effets de perturbations dans les approvisionnements en GNL en provenance du Qatar.

-

L’accord prévoit l’élimination des droits de douane de l’UE sur les produits industriels américains et certains produits agricoles, ainsi qu’une baisse des droits de douane américains sur la plupart des biens européens à 15 %. Les députés européens ont cependant ajouté des mécanismes de protection, notamment en retardant la suppression des droits de douane européens jusqu’à ce que les États-Unis réduisent les leurs. Ces mesures devront maintenant être approuvées par les États membres, les négociations devant commencer le 13 avril.

–Thomas Ashcroft, responsable principal, Géopolitique

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.