Une crise émergente

À mesure que la crise au Moyen-Orient se prolonge, de nombreuses économies émergentes importatrices de pétrole font face à une « triple pression » : hausse des coûts des importations d’énergie, dépréciation des monnaies et augmentation des taux pour le refinancement de la dette.

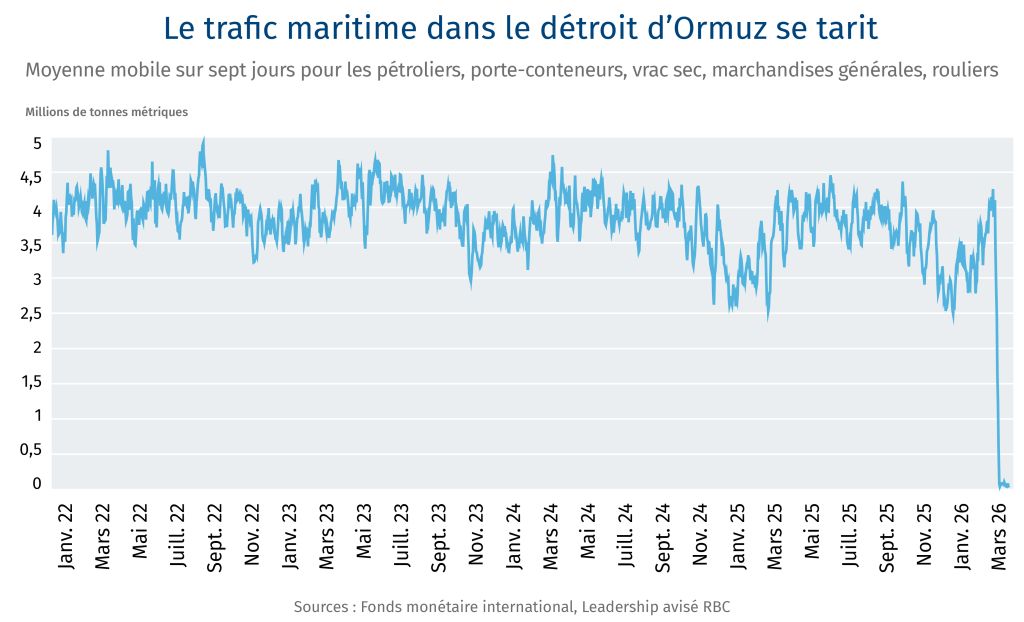

Le quasi-blocus du détroit d’Ormuz par l’Iran a fait grimper en flèche les prix du pétrole, du diésel et du gaz, entraînant une hausse des coûts des denrées alimentaires, des engrais et des transports à l’échelle mondiale. Mais ce sont les économies en développement qui en subissent le plus durement les effets. Dans plusieurs économies africaines, l’énergie et les transports représentent 15 à 25 % du panier de l’IPC ; le renforcement du dollar américain (en hausse de 0,85 % par rapport à un panier de devises depuis le début du conflit en Iran) a alourdi le coût du service de la dette libellée en monnaie locale. De l’Argentine au Vietnam, des pays ont mis en place des mesures d’économie d’énergie ou instauré des dispositifs d’aide d’urgence aux consommateurs afin d’apporter un certain soulagement. L’inflation alimentée par les prix de l’énergie contraint les banques centrales à maintenir des taux d’intérêt élevés, même si les économies nationales ralentissent et que les réserves de change s’amenuisent. La confiance des investisseurs a déjà été entamée : l’indice MSCI des marchés émergents a effacé ses gains de 13 % depuis le début de l’année, tandis que les émissions obligataires des marchés émergents ont atteint en mars leur niveau le plus bas depuis 2009.

Les vulnérabilités liées à la dette des marchés émergents étaient déjà à des niveaux historiquement élevés. Les pays en développement ont payé 741 milliards de dollars US de plus en service de la dette qu’ils n’ont reçu en financements (2022–2024). Les coûts d’emprunt ont nettement augmenté, les émissions postérieures à 2020 se faisant à des taux d’environ 10 %, soit environ le double des niveaux d’avant la pandémie. Avec 29 % des obligations des pays à faible revenu arrivant à échéance d’ici 2026, le risque de défaut augmente pour certains États souverains. La Banque mondiale indique qu’elle est « prête à intervenir à grande échelle » pour aider les marchés émergents qui en ont fait la demande.

Voici quelques-uns des pays sous pression :

-

Égypte : importateur net d’énergie avec d’importantes subventions aux carburants (28 % des dépenses publiques), une dette élevée en dollars américains et des refinancements d’euro-obligations à court terme (4 milliards de dollars US) ; pression sur les changes (monnaie −8 %) et déficit du compte courant (−3 % du PIB) aggravés par la dépendance aux envois de fonds des pays du Golfe (73 % provenant des économies du CCG) et par la baisse des revenus du canal de Suez et du tourisme.

-

Pakistan : les prix des produits pétroliers ont augmenté de 25 %, tandis qu’un refinancement à venir (1 milliard de dollars US) est attendu en 2026 ; un historique récent de crise de la dette, ainsi qu’une forte dépendance aux envois de fonds des pays du Golfe (62 % provenant des économies du CCG), met sous pression les réserves et accentue le risque de déséquilibre de la balance des paiements.

-

Bangladesh : structurellement dépendant du GNL (50 % de l’électricité) sans solution de substitution à court terme ; les perturbations d’approvisionnement et la hausse des coûts de transport alimentent l’inflation (~9 % et plus) et accentuent la pression sur les réserves de change.

-

Zambie : fardeau du service de la dette extrêmement élevé (10 % du PIB) et dépendance aux importations d’engrais (2,5 % du PIB) ; la dépréciation du taux de change (−5 %) accentue les tensions sur le financement extérieur.

-

Sri Lanka : l’économie, fragilisée depuis le défaut de 2022, reste vulnérable ; le rationnement du carburant et la dépendance persistante aux importations freinent la reprise malgré une stabilisation partielle de l’approvisionnement en GNL via les États-Unis.

-

Côte d’Ivoire, Mongolie, République dominicaine : combinaison d’une exposition à une dette libellée en devises étrangères, de déficits du compte courant et d’échéances en 2026 ; plusieurs pays supportent également des charges de subventions (par exemple la Mongolie), ce qui accentue la pression budgétaire à mesure que les prix de l’énergie augmentent.

-

Afrique du Sud : part élevée de la dette locale détenue par des non-résidents (16 % du PIB)) ; pression sur les changes (monnaie −5,2 %) ; vulnérabilité aux sorties de capitaux, à la volatilité des marchés obligataires et au resserrement des conditions financières.

-

Turquie : rendements domestiques extrêmement élevés (>35 %), dépréciation persistante de la monnaie et forte diminution des réserves (23 milliards de dollars US) liée aux interventions sur le marché des changes ; marge de manœuvre politique limitée.

-

Inde : dépendance aux importations de pétrole brut à hauteur de 89 %, dont environ la moitié transite par le détroit ; roupie à des niveaux historiquement bas, usines d’engrais fonctionnant à 70 % de leur capacité ; exposition accrue en raison de la dépendance aux envois de fonds.

-

Philippines : importe 90 % de son pétrole du Moyen-Orient ; déficit du compte courant (−3,4 % du PIB). Les perturbations du transport maritime compriment les marges dans son principal secteur d’exportation (les semi-conducteurs et l’électronique représentant environ 60 % des exportations totales), tandis que la répercussion de la hausse des prix de l’énergie alimente une inflation supérieure aux objectifs.

Incidences pour le Canada

Plusieurs des marchés essentiels à la stratégie de diversification du Canada sont exposés au conflit en Iran : l’Égypte figure parmi les plus grands importateurs mondiaux de blé canadien, tandis que le Bangladesh et le Pakistan sont des destinations clés pour les légumineuses canadiennes. En Zambie, où le cuivre représente environ 70 % des recettes d’exportation, des entreprises canadiennes mènent d’importantes expansions de production. Des files d’attente de plusieurs heures dans les stations-service en Inde indiquent que le choc touche déjà les ménages – alors même que les négociations de l’Accord de partenariat économique global (APEG) entre le Canada et l’Inde visent 70 milliards de dollars d’échanges bilatéraux d’ici 2030. Par ailleurs, l’exposition des entités canadiennes aux actifs des marchés émergents en Amérique du Sud, en Afrique et en Asie pourrait également constituer un autre défi.

— Sydney Wisener

Récapitulatif de la semaine

Les discussions sur la réforme de l’Organisation mondiale du commerce (OMC) ont échoué

-

La 14e Conférence ministérielle de l’OMC, tenue la semaine dernière au Cameroun, n’est pas parvenue à ouvrir une nouvelle ère de réforme du commerce mondial après de profondes divergences entre les États-Unis et le Brésil quant à la durée de prolongation du moratoire sur le commerce numérique, un accord interdisant l’imposition de droits sur les transmissions électroniques et les services numériques.

-

Ce désaccord a été la principale raison pour laquelle un projet de plan de réforme de l’OMC n’a pas été adopté, un revers majeur pour l’organisation qui cherchait à contrer sa marginalisation et à rester pertinente dans cette nouvelle ère de perturbations du commerce.

-

Le représentant américain au commerce, Jamieson Greer, a vivement critiqué l’OMC à son retour aux États-Unis, déclarant qu’elle ne jouerait qu’un « rôle limité » dans les futures discussions de politique commerciale mondiale.

L’hélium devient un nouveau casse-tête lié au détroit d’Ormuz

-

Outre les perturbations des marchés mondiaux de l’énergie, de l’aluminium, du transport maritime et des engrais, la quasi-fermeture du détroit menace l’approvisionnement mondial en hélium, un composant clé dans la production de semi-conducteurs.

-

L’hélium étant principalement un sous-produit de la production de GNL, les perturbations de l’approvisionnement en GNL menacent également de perturber les flux de ce gaz, dont un tiers de l’offre mondiale transite par Ormuz. Selon Fitch Ratings, les prix de l’hélium ont à peu près doublé depuis le début du conflit, ce qui pourrait avoir des effets en cascade sur les économies fortement dépendantes de la technologie, telles que la Corée du Sud, le Japon et même le secteur technologique des États-Unis.

-

L’hélium étant principalement un sous-produit de la production de GNL, les perturbations de l’approvisionnement en GNL menacent également de perturber les flux de ce gaz, dont un tiers de l’offre mondiale transite par Ormuz. Selon Fitch Ratings, les prix de l’hélium ont à peu près doublé depuis le début du conflit, ce qui pourrait avoir des effets en cascade sur les économies fortement dépendantes de la technologie, telles que la Corée du Sud, le Japon et même le secteur technologique des États-Unis.

Les États-Unis se préparent à imposer de nouveaux droits de douane sur les produits pharmaceutiques

-

Selon un projet de décret obtenu par les médias, l’administration Trump prépare de nouveaux prélèvements sur les médicaments de marque des entreprises pharmaceutiques, incluant des droits de douane de 100 % sur les médicaments brevetés et leurs principes actifs.

-

Bien que la proposition n’ait pas encore été officiellement annoncée, elle donnerait suite aux menaces formulées par Trump l’automne dernier dans le cadre de la stratégie de son administration visant à contraindre les fabricants pharmaceutiques à construire ou relocaliser des installations de production aux États-Unis.

— Thomas Ashcroft

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.