Alors que le monde subit les droits de douane, une nouvelle redevance plane sur les frontières internationales : des droits de douane carbone sur les importations.

L’UE a lancé son mécanisme d’ajustement carbone aux frontières (MACF) en 2023 ; le gouvernement de Mark Carney envisage des ajustements carbone à la frontière pour uniformiser les règles du jeu entre l’industrie énergétique et lourde du pays et la concurrence étrangère ; et aux États-Unis, une poignée de projets de loi aux niveaux fédéral et étatique proposent d’imposer des frais sur les importations assujetties à des exigences de conformité aux politiques climatiques moins strictes.

Le concept de droits carbone aux frontières est simple : il s’agit de s’assurer que les fabricants, disons de Montréal ou de Berlin, qui dépensent de l’argent et font des efforts pour adhérer aux politiques carbone contraignantes de leur pays ne sont pas désavantagés par rapport à leurs concurrents qui profitent de politiques climatiques plus accommodantes dans leur territoire. Combinés, une politique carbone nationale et des droits carbone à la frontière constituent un double coup qui force les concurrents étrangers à rehausser leurs normes environnementales, et fait en sorte que les industries canadiennes ne sont pas indûment pénalisées par la mise en œuvre de stratégies de décarbonation. On peut ainsi imaginer Ottawa imposer une taxe sur l’acier chinois produit au charbon pour veiller à ce qu’il ne soit pas injustement avantagé par rapport à l’acier canadien, fabriqué au moyen de fours électriques à faible intensité de carbone, mais à forte intensité de capital.

Des droits carbone à la frontière serait certes un prolongement naturel de la politique carbone canadienne dans le secteur industriel, mais leur mise en œuvre est compliquée. Tout d’abord, cela risque d’envenimer la relation déjà tendue entre Ottawa et l’administration Trump, qui s’est attaquée aux politiques climatiques.

La politique carbone canadienne évolue elle aussi. Plus tôt cette année, le gouvernement fédéral a aboli la redevance sur les combustibles, connue sous le nom de taxe sur le carbone. Peu de temps après, la Colombie-Britannique lui a emboîté le pas, elle qui disposait de l’un des systèmes de tarification des émissions les plus anciens et les plus stables au monde. Au cours de la dernière année, les décideurs canadiens ont vacillé au sujet de la tarification carbone dans le secteur industriel : le Québec et la Colombie-Britannique se sont engagés à maintenir la tarification carbone, tandis que l’Alberta a gelé la sienne à 95 $/t d’éq. CO2 plus tôt cette année et que la Saskatchewan a supprimé son système de tarification carbone dans le secteur industriel.

La politique carbone canadienne dans le secteur industriel a connu un succès inégal jusqu’à présent : elle a contribué au financement de projets d’énergie renouvelable, mais a eu peu d’incidence directe sur la réduction des émissions. Alors que le gouvernement fédéral et certaines autorités provinciales cherchent à revoir leur stratégie de tarification du carbone dans le secteur industriel, ils devront également tenir compte de l’évolution des tendances des échanges commerciaux, des priorités économiques mondiales et de la compétitivité des industries canadiennes.

La tarification carbone franchit la frontière

Le Canada fait partie des quelque 40 pays qui ont mis en place une version de la tarification carbone, qui vise 28 % des émissions mondiales.1 Plusieurs d’entre eux étudient actuellement ou font progresser des systèmes nationaux de tarification carbone en réponse au MACF de l’Union européenne :

-

Des pays émergents, tels que l’Inde, la Turquie et le Brésil adoptent des mécanismes nationaux de tarification carbone pour s’assurer que leurs exportations sont conformes aux règles de l’UE.

-

Le Royaume-Uni est en train de lier son marché du carbone à celui de l’UE afin d’uniformiser sa politique climatique en collaboration avec l’espace économique.

-

La Chine a récemment élargi l’application de sa tarification carbone afin d’inclure les émissions provenant des secteurs du ciment, de l’acier et de l’aluminium.

-

Dans le cadre de son plan de transformation verte (GX), le Japon regroupera ses systèmes de tarification carbone en un seul marché à compter du début de 2026.

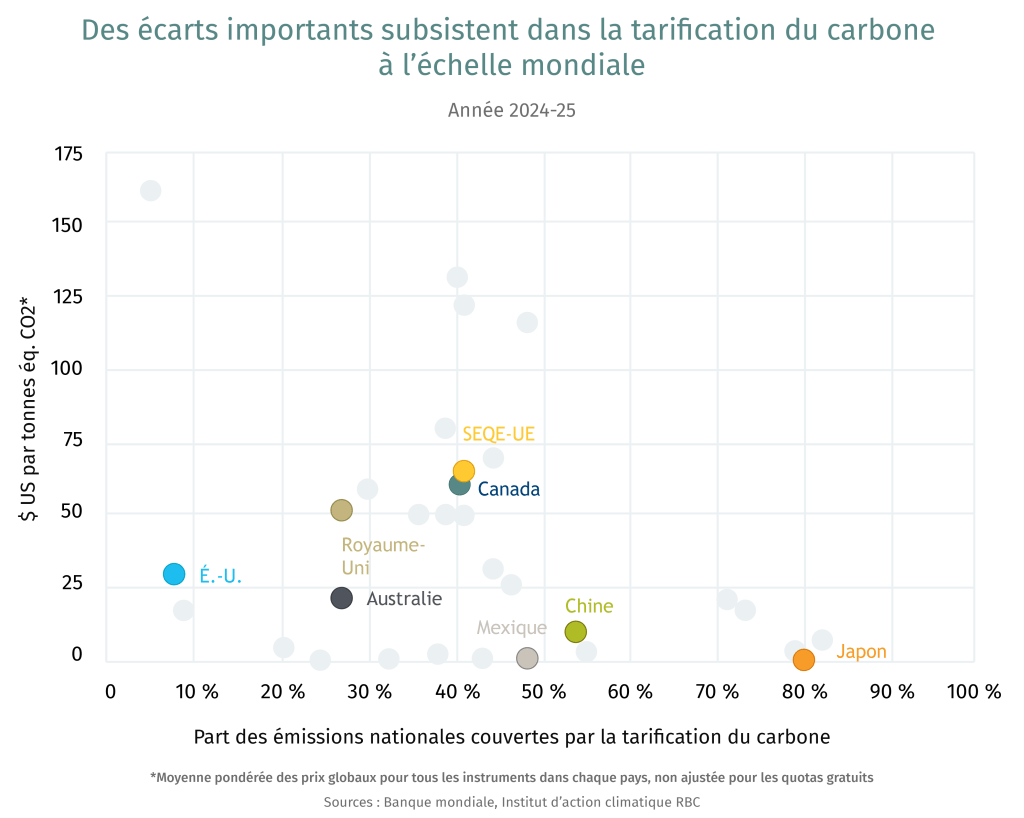

La tarification carbone n’est toutefois pas encore uniforme. Les systèmes d’échange de droits d’émission, qui sont les systèmes de tarification carbone les plus courants, reposent sur les signaux du marché pour déterminer la voie à suivre pour réduire les émissions. Comme l’illustre le graphique ci-dessous, divers territoires évaluent leurs profils d’émission sectoriels, leur potentiel de réduction des émissions et les coûts, ce qui entraîne d’importantes divergences dans la tarification carbone.

The U.S.’s Border Carbon Policy Proposals

La Foreign Pollution Fee Act est en voie d’être adoptée par le Sénat américain. Cette politique vise à imposer des droits de douane élevés sur les importations à forte intensité de carbone, principalement de la Chine et de la Russie. Le Canada pourrait aussi cependant y être soumis et se voir imposer des droits de douane de 17 % à 33 % sur ses exportations industrielles vers les États-Unis.2

Les décideurs américains cherchent également à protéger leurs industries intérieures au moyen d’une série d’autres propositions de politiques carbone. Par exemple :

-

La FAIR Transition and Competition Act visait à s’assurer que les entreprises américaines ne se font pas couper l’herbe sous le pied par des importateurs non réglementés en imposant un ajustement carbone à la frontière sur les importations à forte intensité de carbone.

-

La U.S. Clean Competition Act imposerait une taxe carbone de 55 $ US par tonne aux producteurs américains et les protégerait contre les importations grâce à des ajustements à la frontière.

-

La PROVE IT Act, si elle est adoptée, facilitera la collecte de données sur l’intensité des émissions des industries énergivores auprès des principaux partenaires commerciaux, afin d’assurer la transparence mondiale sur les émissions de carbone. Elle était considérée comme un précurseur de la Foreign Pollution Fee Act.

Cette dernière, proposée de nouveau le 8 avril 2025 par les sénateurs républicains Bill Cassidy et Lindsey Graham, semble la plus détaillée. La structure permet d’éviter la taxe nationale sur le carbone, et crée une relation linéaire entre la redevance imposée aux importateurs et l’écart d’intensité de leurs émissions. Il est peu probable que le projet de loi soit adopté, mais il est considéré comme une autre forme de protectionnisme déguisé en politiques de lutte contre les changements climatiques.

La fragmentation de la tarification carbone au Canada

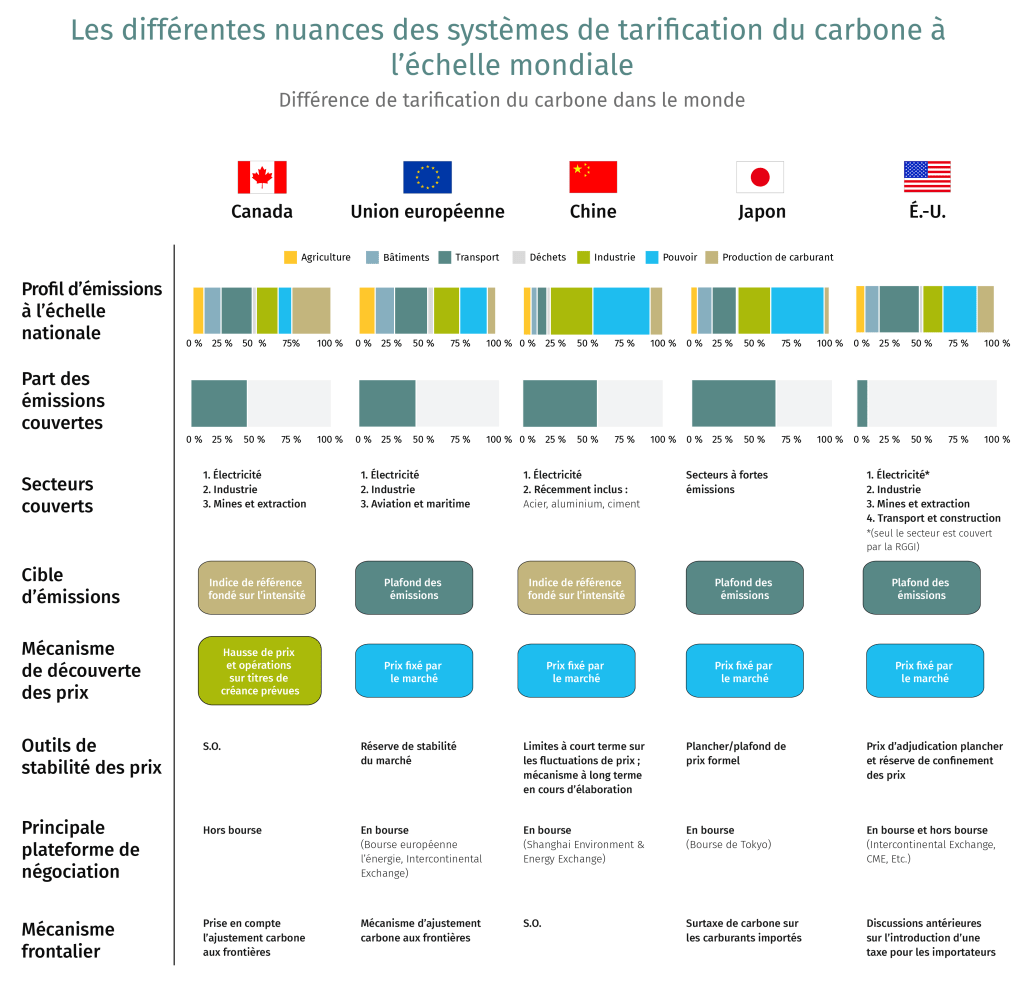

L’Alberta et le Québec ont donné le coup d’envoi à la tarification carbone au Canada en 2007, en utilisant deux modes d’imposition des redevances sur le carbone à leurs grands émetteurs industriels. Aujourd’hui, au Canada, divers systèmes de tarification carbone fédéral et provinciaux s’appliquent à divers secteurs, dont l’énergie, l’industrie, l’exploitation minière et l’extraction, et visent près de la moitié des émissions totales du pays.

À quelques exceptions près, le système d’échange de droits d’émission est le mécanisme de tarification carbone que le Canada privilégie. Son fonctionnement repose sur l’établissement de plafonds d’émission pour les entreprises, selon des références de rendement des émissions de gaz à effet de serre. Les entreprises qui émettent des émissions supérieures aux références achètent des permis d’autres entreprises dont les émissions sont inférieures au niveau prescrit. La politique vise à encourager les investissements dans les technologies à faibles émissions de carbone, qui augmenteraient l’avantage concurrentiel du Canada.

Le système a encouragé des flux de capitaux vers des projets durables : des projets de capture, d’utilisation et de stockage du carbone (CUSC), d’énergie éolienne, d’énergie solaire et de bioénergie d’une valeur de plus de 80 milliards de dollars étaient en voie de démarrage ou à l’étude et sur le point de tirer profit des revenus tirés des crédits de carbone, selon l’Inventaire des grands projets en 2024.3 De même, Emissions Reduction Alberta, mise sur pied grâce à la tarification carbone industrielle de la province, a contribué à la mise en œuvre de plus de 300 projets de technologies propres, évalués à plus de 10 milliards de dollars.4

Lorsque l’on établit des références de rendement, la tarification carbone ne vise pas toutes les émissions, car seules celles qui dépassent les plafonds d’émissions sont prises en compte. Selon la dernière estimation de L’Institut climatique du Canada, le coût moyen au pays, après ajustement en fonction des plafonds d’émissions, s’est établi à 10 $ la tonne d’équivalent dioxyde de carbone (t d’éq. CO2) en 2024, soit une fraction du prix global du carbone de 80 $.5 Cela contribue à limiter les fuites carbone (c.-à-d., les fabricants qui se déplacent vers des territoires où la conformité est moins stricte).

Incidence sur la réduction des émissions

La tarification carbone réduit les émissions, tout en n’ayant qu’un impact limité, voire nul, sur l’économie, selon plusieurs études. La réduction des émissions demeure toutefois relativement modeste ; jusqu’à 2 % par an en moyenne au sein de divers pays qui appliquent la tarification carbone, y compris le Canada.6 Pour que le Canada atteigne ses objectifs climatiques d’ici 2030, les émissions devront diminuer de 6 % chaque année, comme le prévoit son engagement à l’égard des Nations Unies à atteindre la contribution déterminée au niveau national (CDN).

L’impact sur les émissions a été modéré au cours des deux dernières décennies pour une raison : les prix du carbone ont été maintenus bas, car la plupart des technologies propres en sont à leurs balbutiements, donc à un stade précoce de leur adoption et à des coûts élevés. Cela change lentement, car l’énergie solaire et l’énergie éolienne deviennent concurrentielles par rapport aux combustibles fossiles, et les véhicules électriques devraient atteindre le même prix que les voitures classiques à essence : les VE sont moins chers que les véhicules à essence en Chine par exemple. Les capacités de capture du carbone ont doublé à l’échelle mondiale au cours des dix dernières années.

Qu’est-ce qui est en jeu ?

Des écarts importants entre la tarification carbone du Canada et celle de ses partenaires commerciaux peuvent nuire à la compétitivité du pays en période de bouleversements structurels d’envergure mondiale.

Dans l’ensemble, près du cinquième des importations et exportations canadiennes est lié à des territoires exempts de tarification carbone. Aux États-Unis, où la politique varie d’un État à l’autre, le prix moyen du carbone s’établit à seulement 6 $ US la tonne, après ajustement des échanges commerciaux entre les deux pays au niveau étatique.

Voici ce que le Canada devrait surveiller pour maintenir sa compétitivité mondiale dans un contexte de fragmentation des politiques commerciales et climatiques :

-

Diversification des partenaires commerciaux : La tâche ne sera pas aisée, car 75 % des biens sont destinés aux États-Unis. Toutefois, près d’un tiers des catégories d’exportations canadiennes sont plus diversifiés ; même les exportations de pétrole et de gaz trouvent de nouveaux clients en Asie depuis l’expansion de l’oléoduc Trans Mountain et la mise sur pied de LNG Canada. En dehors des États-Unis, le gain de popularité mondiale des produits conformes aux normes climatiques pourrait donner une longueur d’avance au Canada. Par exemple, l’évolution de la politique de tarification carbone au Japon favorise des sources de combustibles plus propres.

-

Favorisation d’une politique prévisible : L’accès au capital a été le principal défi à relever par les entreprises dans le cadre de leurs objectifs de réduction des émissions, comme nous l’avons mentionné dans notre rapport Action climatique 2025. Les investissements à grande échelle dans le développement de technologies à faibles émissions de carbone nécessitent des signaux forts et stables pour que le risque soit réduit et que les capitaux puissent affluer. La certitude politique pourrait faciliter les apports de capitaux au Canada.

-

Rationalisation des systèmes provinciaux : Réduire les obstacles et les inefficiences pourrait contribuer à atténuer le risque des investissements. Les entreprises qui mènent des activités dans plusieurs territoires sont confrontées à diverses règles, à des niveaux de prix variables et ont peu ou pas de possibilité de transférer des crédits entre leurs installations. Nous avons déjà mentionné que l’harmonisation des marchés fragmentés pourrait offrir un potentiel d’essor économique considérable. L’élimination des barrières commerciales interprovinciales pourrait améliorer l’accès aux marchés et la liquidité.

-

Méfiez-vous de la susceptibilité des États-Unis : Concilier les différences de la politique carbone avec celle des États-Unis – où moins d’un dixième des émissions totales sont tarifées et à un taux beaucoup plus faible – sera éventuellement nécessaire. Étant donné que 80 % de la production canadienne de pétrole, 90 % de l’aluminium, environ la moitié de l’acier et un tiers du ciment sont expédiés aux États-Unis, Ottawa doit garder à l’esprit la façon dont les États-Unis réagissent aux modifications de nos politiques. Pour certains secteurs, comme celui des sables bitumineux, la conformité aux obligations d’émissions coûte environ 1 $ par baril, et moins de 0,50 $ si la compensation carbone est utilisée. Cela limite les préoccupations au chapitre de la compétitivité. Toutefois, d’autres secteurs déjà assujettis à des droits de douane et à des marges bénéficiaires beaucoup plus minces pourraient avoir besoin de plus de soutien.

-

Irritants commerciaux avec les É.-U. à double tranchant : Élargir l’application de la tarification carbone aux importations par l’intermédiaire d’ajustements carbone à la frontière revient effectivement à imposer des droits de douane. Le Canada étant déjà en porte-à-faux avec son plus grand partenaire commercial, toute tentative visant à uniformiser les règles du jeu avec les entreprises américaines pourrait être perçue comme une intensification des tensions commerciales.

-

Réduction de la complexité administrative : De la déclaration à la vérification, les ajustements carbone à la frontière s’avèrent une tâche administrative ardue, d’autant plus que les prix, la couverture et les références varient d’une province à l’autre. C’est une raison de plus de poursuivre l’harmonisation, comme nous l’avons mentionné auparavant. L’UE a exclu les PME et les importateurs individuels du MACF pour éviter la complexité réglementaire et réduire leurs coûts. Le Canada devrait aussi viser des règles simples.

-

Attention aux conséquences imprévues : Les secteurs à forte intensité d’émissions et exposés aux échanges commerciaux représentent seulement 5 % du PIB du Canada. Cependant, les biens qu’ils produisent sont acheminés vers tout un éventail de secteurs en aval. Concrètement, les ajustements carbone à la frontière pourraient avoir un effet domino sur les chaînes logistiques. Par exemple, la hausse du coût des importations d’acier pourrait à la fois protéger la production nationale, mais faire grimper le coût des constructeurs automobiles et des entreprises de construction, entre autres, selon les estimations de la Banque du Canada.7

Auteur principal

Farhad Panahov, économiste

Rédacteur en chef

Yadullah Hussain, directeur de rédaction

Conclusion sommaire fondée sur l’examen d’articles universitaires

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.