Principales constatations

-

Le Canada est l’un des six pays à disposer d’un éventail de technologies nucléaires conçues sur son territoire et exportables. Cet atout stratégique confère au Canada une position idéale pour façonner la sécurité énergétique mondiale et forger des alliances à long terme.

-

Le Canada peut tirer parti de l’ambition nucléaire croissante à l’échelle mondiale. Les États-Unis ont pour ambition de quadrupler leur capacité nucléaire, et plus de 30 autres pays se sont engagés à tripler la leur d’ici 2050.Le Canada peut offrir une valeur éprouvée tout au long de la chaîne d’approvisionnement nucléaire pour aider à répondre aux besoins d’un marché mondial en pleine expansion.

-

L’uranium est la vulnérabilité structurelle des États-Unis, et l’avantage du Canada. Les réacteurs nucléaires américains ont besoin de 25 355 tonnes d’uranium par an, mais ne comblent que 8 % de ce besoin au pays. Le Canada, qui possède les troisièmes plus importantes ressources en uranium au monde et qui augmente sa production, s’impose comme un pilier des chaînes d’approvisionnement de combustibles nucléaires en Amérique du Nord grâce à la grande qualité de ses gisements, à la fiabilité de sa production et à sa stabilité géopolitique.

-

La chaîne d’approvisionnement nucléaire du Canada est prête à s’étendre, mais se trouve à un point d’inflexion stratégique. Les projets de remise à neuf des installations nucléaires de l’Ontario ont permis de préserver des capacités de fabrication et d’ingénierie à rentabilité élevée, et ont démontré que les projets nucléaires d’envergure pouvaient être achevés avant l’échéance et à un coût inférieur au budget. Toutefois, la compétitivité future dépend d’une clarté suffisante des politiques, d’un pipeline de projets bien fourni et de la réussite de la construction de nouvelles centrales nucléaires, nécessaires pour justifier des investissements et une expansion soutenus.

-

Le Canada est confronté à trois scénarios nucléaires plausibles et non mutuellement exclusifs. Le Canada peut axer sa stratégie sur : 1) la sécurité de l’approvisionnement en uranium et en combustible ; 2) le leadership technologique grâce aux réacteurs à eau lourde sous pression et aux petits réacteurs modulaires à eau légère ; ou 3) l’intégration plus étroite au développement de l’infrastructure nucléaire nord-américaine.

-

Le Canada doit agir rapidement pour réaliser son ambition nucléaire. Alors que l’intérêt mondial pour l’énergie nucléaire connaît un essor fulgurant, les concurrents dans le secteur du nucléaire civil associent technologie, financement, diplomatie et partenariats à long terme. Le Canada dispose d’une marge de manœuvre de plus en plus réduite pour transformer ses intentions en influence durable. Cela pourrait représenter une occasion d’exportation de plusieurs milliards de dollars. En effet, selon un scénario de l’Agence internationale de l’énergie, les investissements dans le domaine nucléaire doivent presque doubler pour atteindre 120 milliards de dollars américains par an d’ici 2030 afin de doubler la capacité nucléaire.

Après une période de stagnation dans le monde occidental, l’énergie nucléaire fait son retour – une résurgence mondiale alimentée par la demande croissante d’énergie liée à l’intelligence artificielle, les préoccupations en matière de sécurité énergétique et l’évolution des politiques industrielles.

Le secteur de la technologie, confronté à une augmentation imminente de la demande d’énergie en raison des centres de données de l’IA, est un facteur clé de la renaissance nucléaire. Des entreprises comme Google, Microsoft, Meta et Amazon ont signé des ententes avec des producteurs d’énergie nucléaire conventionnelle et des sociétés de technologie nucléaire de pointe. Google a signé une convention d’achat d’énergie de 25 ans avec NextEra Energy en vue de la remise en service du Duane Arnold Energy Centre dans l’Iowa, une centrale de 610 MW à l’arrêt depuis 20201. L’entreprise a également apporté un capital de démarrage à Elementl Power pour le développement de trois sites nucléaires de pointe aux États-Unis2, et s’est associée à l’entreprise Kairos Power, spécialisée dans les petits réacteurs modulaires, et à la Tennessee Valley Authority dans le cadre d’un projet de développement3. Amazon a investi plus d’un milliard de dollars américains dans des projets et des technologies nucléaires4, notamment en prenant une participation dans X-Energy, une société de conception de petits réacteurs modulaires de pointe5. Enfin, Meta, qui cherchait à s’assurer un approvisionnement fiable en électricité à long terme pour nourrir ses ambitions en matière d’IA, a signé des ententes de 20 ans pour acheter de l’énergie auprès de trois centrales nucléaires américaines. Elle s’est également engagée à développer des petits réacteurs modulaires avec deux entreprises. Selon Meta, ces ententes lui permettront de disposer de 6,6 gigawatts d’énergie d’ici 20356.

Au-delà des besoins croissants d’énergie liés à l’intelligence artificielle, les préoccupations en matière de sécurité énergétique, particulièrement en Europe, remettent en cause les plans de sortie du nucléaire en faveur de l’élaboration de nouvelles stratégies dans ce domaine. L’Italie a récemment commencé à envisager la réintroduction de l’énergie nucléaire dans son bouquet énergétique, près de quarante ans après la fermeture de sa dernière centrale7. Le Danemark envisage activement le recours à l’énergie nucléaire8, et la Norvège a lancé des analyses d’impact en vue de l’installation d’un éventuel petit réacteur modulaire9. La Commission européenne élabore également une stratégie visant le déploiement de petits réacteurs modulaires d’ici les années 203010.

La résurgence du nucléaire en Occident se heurte toutefois à d’importants défis. Les projets de construction de réacteurs dans plusieurs pays occidentaux ont notamment été marqués par des dépassements de coûts et de délais qui ont accru les risques de non-achèvement et freiné le financement. Vogtle 3 et 4 en Géorgie, les premiers projets de nouveaux réacteurs aux États-Unis depuis des décennies, ont été finalisés en 2014 pour un coût estimé à 36,8 milliards de dollars, alors que le coût initial était estimé à 14 milliards de dollars11. Le projet de Flamanville 3, en France, a été relié au réseau en décembre 2024, avec un retard de douze ans et un coût de 13,2 milliards d’euros, soit quatre fois l’estimation initiale12. Le projet britannique Hinckley Point C est toujours en construction et devrait désormais coûter 49 milliards de livres, soit près du triple de l’estimation de 18 milliards de livres quand la construction a débuté en 2017, la première unité ne devant pas être mise en service avant 203013. Aux États-Unis, le projet V.C. Summer en Caroline du Sud a été abandonné en 2017 en raison des retards et des dépassements de coûts14.

Mais avec le regain d’intérêt pour le nucléaire, la capacité mondiale pourrait augmenter de 75 % pour atteindre environ 730 GW d’ici 2050 si les politiques actuelles sont maintenues, selon l’Agence internationale de l’énergie.15

Les États-Unis, pour leur part, visent à quadrupler ce qui constitue déjà le plus grand parc de réacteurs nucléaires au monde d’ici 2050 (contre un objectif initial de tripler la capacité), à renforcer leur chaîne d’approvisionnement et à moderniser l’approvisionnement en combustible nucléaire. Ils progressent rapidement dans le domaine de la technologie nucléaire de nouvelle génération, en consacrant environ 5 milliards de dollars de fonds fédéraux à la recherche, à la démonstration et au déploiement précoce de petits réacteurs modulaires et avancés par le biais de programmes du département de l’Énergie des États-Unis.

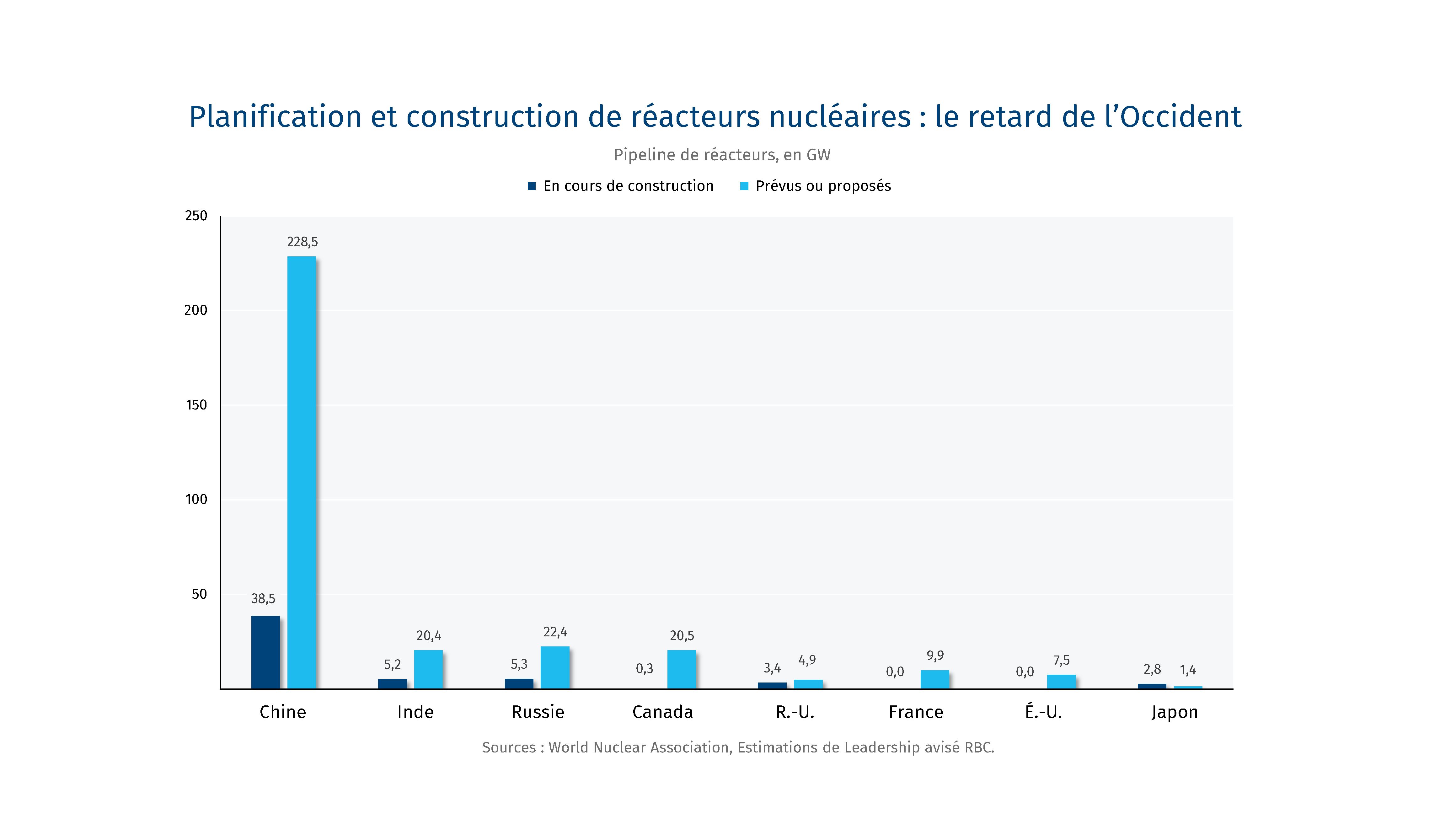

La Chine développe quant à elle une capacité additionnelle de 38,5 GW16, tandis que la Russie tire parti de l’énergie nucléaire pour atteindre ses objectifs en matière de politique arctique, industrielle et étrangère, en étendant son modèle d’exportation de réacteurs soutenu par l’État.

Fort d’importantes réserves d’uranium et d’une grande expertise en technologie nucléaire, le Canada est l’un des six pays à disposer d’un éventail de technologies nucléaires conçues sur son territoire et exportables. Il lance par ailleurs un nouveau programme de construction nucléaire qui pourrait devenir l’un des plus importants de l’Occident si l’ensemble des projets se déroulent comme prévu. La construction du premier petit réacteur modulaire du G7 a débuté sur le site nucléaire de Darlington, à Clarington, en Ontario. En outre, plusieurs réacteurs ont été remis à neuf avant l’échéance et à un coût inférieur au budget, allant à l’encontre de la tendance au dépassement des coûts des projets nucléaires dans d’autres pays occidentaux.

En d’autres termes, le Canada a l’occasion de jouer un rôle clé dans la résurgence de l’énergie nucléaire en assurant l’approvisionnement mondial en uranium et en combustible, en jouant un rôle de premier plan dans l’exportation de technologies et de services nucléaires vers ses alliés, en développant les chaînes d’approvisionnement nucléaires nord-américaines et en renforçant les exportations nucléaires mondiales.

Pour analyser ces trois scénarios, Leadership avisé RBC s’est entretenu avec des experts en énergie nucléaire au Canada et aux États-Unis et a estimé les besoins en combustible nucléaire pour les parcs de réacteurs en expansion des deux pays.

1. Un géant du nucléaire

L’objectif

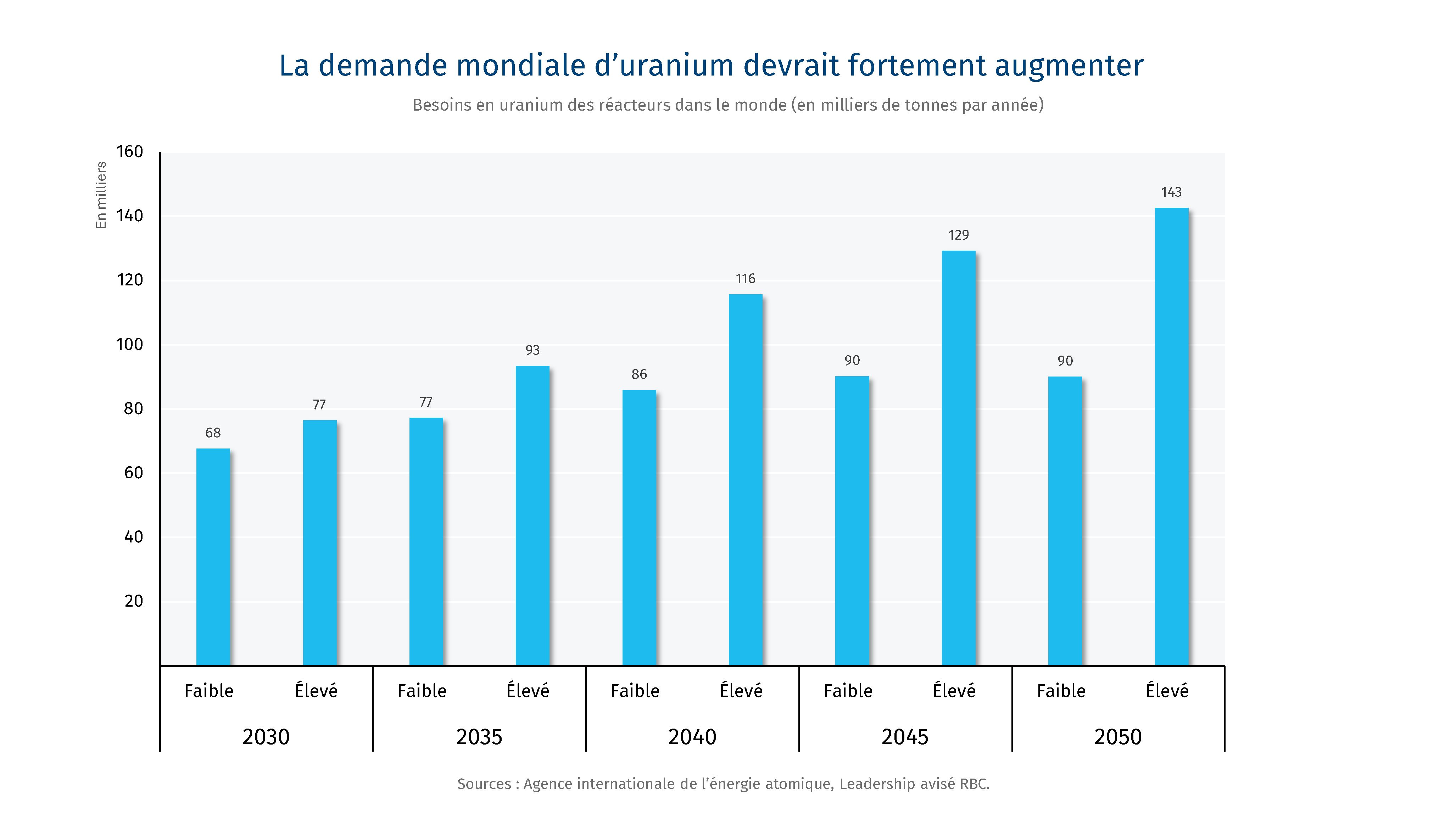

À mesure que les réacteurs redémarrent à l’échelle mondiale, la stabilité de l’exploitation minière de l’uranium et des services liés au combustible nucléaire (conversion, enrichissement, fabrication) devient de plus en plus cruciale pour la sécurité énergétique. Les gisements d’uranium de classe mondiale du Canada et son expertise en matière de conversion d’uranium constituent le pilier de la sécurité de l’approvisionnement du combustible nucléaire de ses alliés en Amérique du Nord et à l’étranger, et permettent de se prémunir contre l’insécurité énergétique et les risques de nationalisation des ressources.

Tirer parti de l’avantage canadien

Les réacteurs prévus et en construction augmenteront les besoins mondiaux d’uranium à mesure qu’ils entreront en service, ce qui nécessitera l’ouverture de nouvelles mines, car la qualité des ressources existantes diminuera et l’approvisionnement en uranium secondaire deviendra plus limité.

Le Canada possède les troisièmes plus importantes ressources en uranium au monde après l’Australie et le Kazakhstan,17 et joue déjà un rôle clé dans les chaînes d’approvisionnement en combustible nucléaire grâce à la haute qualité de ses gisements, à la fiabilité de sa production, à sa stabilité géopolitique et à son expertise en matière de fabrication de combustibles.

L’expansion continue des projets existants et l’ouverture de nouvelles mines en Saskatchewan renforceront la position du Canada en tant que pilier essentiel de la sécurité énergétique pour ses alliés en Amérique du Nord et dans le monde. En misant sur ses atouts dans le domaine de la conversion d’uranium (le Canada détient 18 % de la capacité mondiale de conversion d’uranium),18 le Canada peut renforcer la stabilité de l’approvisionnement en combustible du parc nucléaire en expansion en Amérique du Nord et à l’étranger.

Les voies vers la réussite

Le parc de réacteurs nucléaires américain présente déjà des faiblesses majeures en matière de sécurité énergétique, 20 % de son uranium enrichi provenant de la Russie en 2024.19 Les États-Unis ont cherché à réduire cette dépendance en proposant des investissements dans le retraitement du combustible épuisé et en instaurant, sous l’administration précédente, une interdiction d’importer de l’uranium enrichi provenant de la Russie (la Russie contrôle 40 % de la capacité mondiale d’enrichissement)20. Cependant, même avec une expansion potentielle des infrastructures d’enrichissement, les États-Unis resteront dépendants des importations d’uranium, la production nationale ne représentant actuellement qu’une fraction des besoins annuels des réacteurs. En 2024, les opérateurs de réacteurs américains ont acheté 25 355 tonnes d’uranium, dont seulement 8 % provenaient du marché intérieur, le Canada constituant la principale source d’approvisionnement des États-Unis avec 36 % du total21 La poursuite du partenariat entre les États-Unis et le Canada en matière d’uranium sera essentielle pour la sécurité de l’approvisionnement en combustible nucléaire des États-Unis.

2. Pionnier des technologies nucléaires

L’objectif

En tirant parti de son expertise technologique et en développant son programme nucléaire national de grande envergure, parallèlement à une expertise croissante dans le déploiement de petits réacteurs modulaires, le Canada renforcerait sa sécurité énergétique et économique à l’échelle nationale. Cela lui permettrait également de disposer d’un éventail unique de technologies de réacteurs, de services d’ingénierie et d’exploitation, ainsi que d’un soutien réglementaire pour les territoires nouvellement ou déjà dotés de centrales nucléaires.

Tirer parti de l’avantage canadien

L’expérience du Canada en matière de conception, de construction et d’exploitation du réacteur à eau lourde sous pression CANDU, avec un parc de 17 réacteurs en Ontario et au Nouveau-Brunswick et 12 unités exportées à l’international depuis les années 197022, constitue un atout majeur. Alimentés à l’uranium naturel, les réacteurs canadiens ne dépendent pas de combustibles à uranium enrichi, ce qui leur permet de ne pas être tributaires d’un groupe restreint de fournisseurs d’uranium enrichi – un atout de plus en plus précieux à l’heure où l’indépendance énergétique gagne du terrain à l’échelle mondiale. Des conceptions modernes à l’échelle du gigawatt et des versions modernisées des réacteurs existants pourraient élargir l’éventail de réacteurs du Canada, sous réserve d’obtenir les autorisations nécessaires et de faire leurs preuves sur le marché canadien. Parallèlement, la construction et l’exploitation réussies de petits réacteurs modulaires à eau légère à l’échelle du réseau en Ontario consoliderait la position du Canada en tant que pionnier et exploitant de cette technologie, permettant ainsi aux fournisseurs et aux opérateurs de commercialiser leur expertise en matière de construction, d’exploitation et de réglementation dans de nouveaux marchés.

Grâce à ces capacités combinées, le Canada pourrait devenir l’un des rares pays à disposer d’une expertise et d’une capacité d’exportation crédibles couvrant un éventail de technologies, des grands réacteurs nucléaires aux petits réacteurs modulaires.

Une telle stratégie en matière d’énergie nucléaire pourrait aussi donner de l’élan à plus de 200 fabricants nationaux qui soutiennent le programme du Canada. Le déploiement des réacteurs à eau lourde sous pression et des petits réacteurs modulaires à l’étranger pourrait permettre au Canada de créer de la valeur tout au long du cycle de vie des réacteurs, de l’approvisionnement en uranium et en combustible, au soutien réglementaire et à la construction et l’exploitation des réacteurs, en passant par la remise à neuf et le déclassement, et ce, même en délocalisant partiellement la chaîne d’approvisionnement dans les pays partenaires.

Les voies vers la réussite

L’expérience acquise lors des premiers projets de petits réacteurs modulaires permettra au secteur nucléaire canadien, ainsi qu’à ses partenaires de la chaîne d’approvisionnement, de la construction et de l’ingénierie, de consolider le déploiement à l’échelle mondiale. La Pologne,23 la Hongrie24 et la Bulgarie25 pourraient représenter à elles seules un pipeline de 40 petits réacteurs modulaires, offrant ainsi au Canada un marché initial crucial dès les années 2030. Le déploiement national de grands réacteurs, quant à lui, ouvrira la voie aux exportations internationales plus tard dans la décennie. Pour y parvenir, le Canada devra mener à bien la mise en œuvre et l’exploitation de ses installations locales, en s’appuyant sur le développement de sa chaîne d’approvisionnement et de sa base de production nucléaire au-delà de ses capacités actuelles en matière de remise à neuf. Il faudra combler les principales lacunes en matière de production, comme les caissons de réacteurs et la production d’eau lourde pour les nouveaux réacteurs. Le Canada devra aussi étoffer son bassin de talents pour se préparer à la construction de réacteurs tout en préservant son expertise existante, les déploiements mondiaux créant une concurrence pour les talents.

3. Un partenariat énergétique continental

L’objectif

Une intégration plus étroite au sein de la chaîne d’approvisionnement des États-Unis (y compris la fabrication, la construction et le déploiement des composants des réacteurs) permettrait au Canada d’accéder à un pipeline d’exportation bien établi pour les grands réacteurs nucléaires à eau légère. Si le Canada parvient à mener des négociations commerciales fructueuses et à mettre en place un transfert transfrontalier de propriété intellectuelle, il pourrait partiellement délocaliser les chaînes d’approvisionnement pour les composants de grands réacteurs d’origine américaine, ce qui lui permettrait de soutenir ses propres programmes de construction au pays et de contribuer à la construction de réacteurs à l’étranger.

Tirer parti de l’avantage canadien

La coopération entre les États-Unis et le Canada pour le nucléaire civil s’appuie sur plusieurs décennies de collaboration technologique et d’échange d’expertise. Bien que le Canada et les États-Unis exploitent aujourd’hui des technologies de réacteurs nucléaires différentes et disposent de procédures de réglementation nucléaire distinctes, les deux pays ont officiellement collaboré à l’élaboration de plusieurs technologies de pointe, comme les combustibles pour les petits réacteurs modulaires de nouvelle génération et les petits réacteurs modulaires à eau légère, dans le cadre d’un travail technique conjoint entre les organismes de réglementation de chaque pays.26

Le Canada, dont le parc nucléaire repose depuis toujours sur une seule technologie, pourrait élargir son parc de grands réacteurs nucléaires pour y inclure des modèles d’origine américaine, tels que l’AP-1000, qui est déjà exploité depuis plus d’une décennie aux États-Unis et en Chine. Cela pourrait réduire les risques liés à la construction de réacteurs de l’ordre du gigawatt au Canada en tirant parti des enseignements des projets de construction antérieurs aux États-Unis et en Chine. Cela permettrait également de développer la chaîne d’approvisionnement nucléaire canadienne et d’accéder de manière sélective à un pipeline d’exportation mondial. À l’heure actuelle, des contrats pour 20 réacteurs AP-1000 ont été conclus dans des marchés comme la Pologne, la Hongrie, l’Ukraine et l’Inde,27 et des fabricants canadiens ont signé des protocoles d’entente pour la fourniture potentielle de composants, tels que de la robinetterie et des équipements de régulation de débit,28 ainsi que des générateurs de vapeur, des caissons à pression et des échangeurs de chaleur.29

Des fabricants canadiens ont déjà fourni des composants, notamment de la robinetterie30 et des services de fabrication de modules de réacteurs31 pour des projets nucléaires américains, tels que les réacteurs Vogtle 3 et 4 en Géorgie. Les chaînes d’approvisionnement nucléaires américaines, largement inactives jusqu’à l’arrivée des projets Vogtle, n’ont pas la capacité requise pour porter la construction de réacteurs aux niveaux envisagés par le gouvernement américain32 Si des projets de construction voient le jour, cela pourrait donc créer des occasions pour les fabricants canadiens. La chaîne d’approvisionnement nucléaire canadienne compte déjà plus d’une vingtaine d’entreprises détenant des certifications délivrées par l’American Society of Mechanical Engineers, couvrant les composants de base, les systèmes de sûreté et les systèmes de décharge33 ce qui témoigne de l’existence d’une base industrielle établie et agréée en mesure de soutenir le déploiement de réacteurs à grande échelle.

Les voies vers la réussite

Pour parvenir à s’intégrer plus étroitement à la chaîne d’approvisionnement nord-américaine, le Canada devra consolider et accroître les occasions de fabrication et d’exportation sur son territoire à mesure que les États-Unis développent leur base industrielle nucléaire. Washington considère de plus en plus l’énergie nucléaire comme un secteur économique stratégique, la politique industrielle jouant un rôle accru au même titre que les considérations commerciales. Les récents accords conclus entre le gouvernement fédéral américain et les partenaires du secteur nucléaire reflètent cette orientation et positionnent le déploiement de réacteurs comme un vecteur de renouveau industriel aux États-Unis. L’évolution des dynamiques commerciales existantes entre les États-Unis et le Canada, comme les droits de douane sur les composants fabriqués au Canada, ainsi que les négociations commerciales, détermineront la mesure dans laquelle le Canada pourra délocaliser sa production et accroître ses exportations actuelles vers les États-Unis.

Quelques pistes de réflexion

Pour développer son secteur nucléaire, le Canada doit renforcer et perfectionner plusieurs aspects de la chaîne d’approvisionnement :

-

Établir une stratégie nucléaire globale axée sur la sécurité énergétique et économique et sur une approche de déploiement par parc de réacteurs, une stratégie pancanadienne globale, en coordination avec l’Ontario et d’autres provinces, l’industrie et les universités, peut renforcer la confiance nécessaire aux investissements dans la chaîne d’approvisionnement, au développement de la main-d’œuvre, à la coopération interprovinciale et aux partenariats internationaux. Cette stratégie pourrait intégrer des objectifs de déploiement, des calendriers de construction pour les grands projets et une vision claire des technologies à adopter dans le but d’assurer la sécurité énergétique et économique future.

-

Mettre en place une infrastructure diplomatique et de financement concurrentielle pour les exportations nucléaires. La création d’une facilité de financement dédiée aux exportations nucléaires, soutenant un éventail de réacteurs multi-technologies incluant les petits réacteurs modulaires, pourrait rehausser la compétitivité du Canada en tant qu’exportateur de réacteurs nucléaires, de composants et d’expertise. Celle-ci pourrait être associée à une infrastructure diplomatique renforcée, avec des délégués commerciaux spécialisés dans le nucléaire et l’intégration de la coopération nucléaire civile dans les stratégies de politique étrangère du Canada.

-

Constituer et maintenir une main-d’œuvre qualifiée dans le secteur nucléaire. La planification du perfectionnement des aptitudes, y compris l’expansion des programmes d’apprentissage, l’accélération des procédures d’obtention de visas pour les spécialistes du nucléaire, des partenariats avec les universités et des centres de formation liés aux calendriers de déploiement, pourraient faciliter le déploiement du nucléaire à grande échelle.

-

Combler les lacunes critiques de la chaîne d’approvisionnement et soutenir l’expansion. Le Canada devra accroître la production d’eau lourde et combler les lacunes dans la fabrication de calandres et l’approvisionnement en zirconium pour les gaines de combustible, tout en aidant les fournisseurs locaux à demeurer concurrentiels face aux fabricants d’autres pays où le nucléaire civil est développé, comme la Chine. La chaîne d’approvisionnement nucléaire peut offrir une voie de diversification aux fabricants d’autres secteurs (p. ex., automobile), mais elle pourrait aussi bénéficier d’un soutien ciblé pour obtenir des certifications de production de composants nucléaires, coûteuses et chronophages, délivrées par des organisations professionnelles comme l’Association canadienne de normalisation et l’American Society of Mechanical Engineers.

-

Protéger la chaîne de valeur de l’uranium et renforcer la sécurité en matière de combustible. L’augmentation des capacités d’exploitation minière, l’expansion des infrastructures de conversion pour offrir davantage de services à valeur ajoutée tout au long du cycle du combustible nucléaire, ainsi que l’évaluation des besoins en matière de combustible avancé et l’expansion potentielle des capacités du Canada en matière de combustible dans des secteurs comme la fabrication et l’enrichissement permettront au Canada et à ses alliés de se préparer à un avenir énergétique sûr, quelle que soit la technologie utilisée.

Télécharger le rapport

Vivan Sorab est responsable principal, Technologie propre RBC, Leadership avisé RBC

Leadership avisé RBC tient à remercier les personnes et les organisations suivantes d’avoir partagé leur expertise.

AtkinsRéalis

Énergie atomique du Canada limitée

BWXT Canada

Cameco Corporation

Commission canadienne de sûreté nucléaire

Conexus Nuclear Inc.

David Paterson

Laurentis Energy Partners

Michelle Leslie

Milt Caplan, MZ Consulting

Norm Sawyer, ION Nuclear Consulting

Ontario Power Generation

RBC Marché des Capitaux

SMR Forum

The Breakthrough Institute

Canadian Association of Small Modular Reactors

Association nucléaire canadienne

Organization of Canadian Nuclear Industries

World Nuclear Association

Westinghouse Canada

World Nuclear News, Duane Arnold restart underpins NextEra Energy and Google collaboration, 2025

World Nuclear News, Google to fund development of three nuclear power sites, 2025

World Nuclear News, Google, Kairos Power, TVA announce collaboration, 2025

World Nuclear News, Amazon, Google, Meta and Dow back goal to triple nuclear capacity, 2025

X-Energy, Amazon Invests in X-energy to Support Advanced Small Modular Nuclear Reactors and Expand Carbon-Free Power, 2024

World Nuclear News, Meta announces ‘landmark’ agreements for new nuclear, 2026

World Nuclear News, Italian government introduces draft bill on nuclear energy, 2025

World Nuclear News, Denmark begins study on potential use of nuclear energy, 2026

World Nuclear News, Assessment of proposed Norwegian SMR plant to begin, 2026

European Commission: Commission presents measures to increase EU’s energy independence and affordability, 2026

U.S. Energy Information Administration, Plant Vogtle Unit 4 begins commercial operation

Power Magazine: Flamanville 3: Europe’s Hard-Won Nuclear Milestone, 2025

Wall Street Journal: How to Build the World’s Most Expensive Nuclear Power Plant (2026)

World Nuclear Industry Status Report: Utilities Abandon V. C. Summer AP1000 Reactor Construction Following Westinghouse Bankruptcy, 2017

International Energy Agency, World Energy Outlook 2025.

World Nuclear Association, World Nuclear Outlook Report, 2026

World Nuclear Association, Supply of Uranium, 2025

Cameco Fuel Services

U.S. Energy Information Administration Uranium Marketing Report, 2024.

Thunder Said Energy, Uranium enrichment: by country, by company, by facility?

U.S. Energy Information Administration Uranium Marketing Report, 2024.

World Nuclear Association, Nuclear Power in Canada, 2025

Ontario Power Generation: OPG and OSGE strengthen collaboration on small modular reactors in Poland, 2025

World Nuclear News: Hungary looking at deployment of BWRX-300s, 2025

World Nuclear News: BWRX-300 to be considered for deployment in Bulgaria, 2026

U.S. Nuclear Regulatory Commission, Joint Reports of the Canadian Nuclear Safety Commission (CNSC) and the NRC, 2026

U.S. Department of Energy Systems Analysis & Integration Campaign: Potential Cost Reduction in New Nuclear Deployments Based on Recent AP1000 Experience, 2025

Westinghouse Electric Company: Westinghouse Expands Canadian Supply Chain with Key MoUs (2024)

Westinghouse Electric Company: Westinghouse and BWXT Canada Sign MoU for AP1000® and AP300™ Projects

U.S. Department of Energy, Nuclear Energy Supply Chain Deep Dive Assessment, 2022

Aecon, Aecon and Westinghouse sign collaboration agreements for development and deployment of advanced nuclear new-build projects, 2024

U.S. Department of Energy: Pathways to Commercial Liftoff: Advanced Nuclear, 2023

RBC Thought Leadership estimates based on data from the American Society of Mechanical Engineers Certificate Holder database

Canadian Nuclear Association: History of Nuclear in Canada

World Nuclear Association: Nuclear Power in Canada, 2025

Natural Resources Canada, Industry profile: Nuclear energy

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.