Principaux points à retenir

Au cours des 25 dernières années, environ 10 % des investissements dans le secteur minier canadien ont été consacrés exclusivement aux minéraux critiques. Sur plus de 700 milliards de dollars mobilisés par l’entremise de financements par capitaux propres et d’opérations de fusions et acquisitions dans le secteur minier canadien, la majorité des capitaux a été dirigée vers d’autres métaux, l’or et les métaux précieux représentant à eux seuls 70 % des montants investis. À titre comparatif, l’Australie a consacré environ le double de cette proportion aux minéraux critiques au cours de la même période.

Les minéraux critiques commencent toutefois à capter une part accrue des investissements miniers. Selon l’Inventaire des grands projets, environ 67 projets liés aux minéraux critiques — soit près de la moitié de l’ensemble des projets miniers actifs — sont actuellement à l’étape de la planification, de la proposition ou de la construction, représentant un potentiel d’investissement de 72,4 milliards de dollars d’ici 2034.

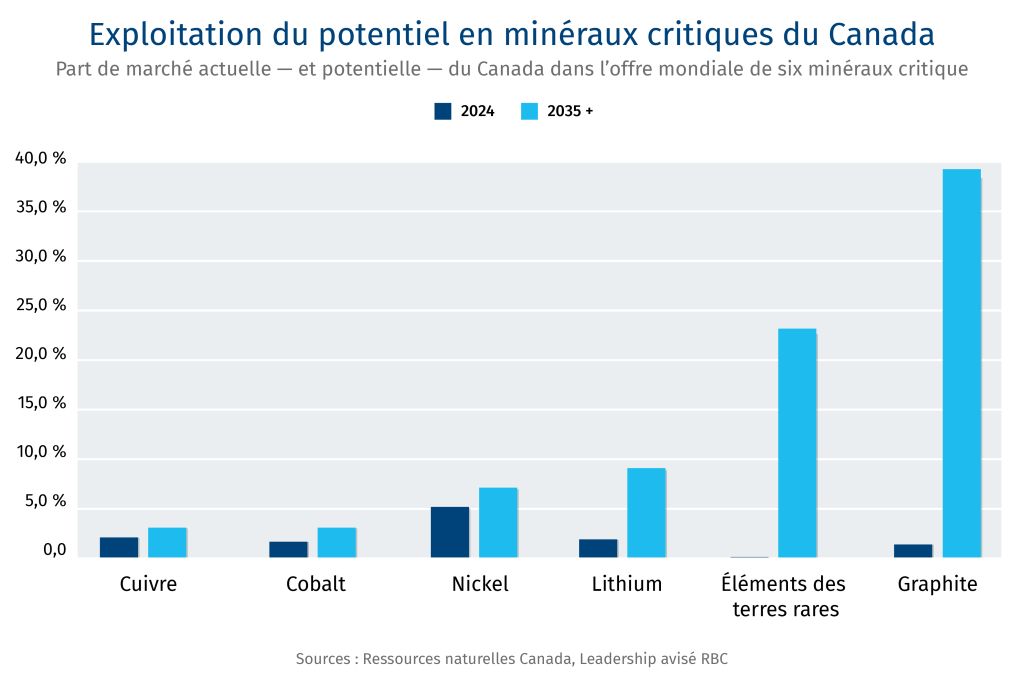

Le Canada pourrait représenter jusqu’à 14 % de l’offre mondiale pour six minéraux critiques clés d’ici 2040. À l’heure actuelle, la production canadienne de six minéraux critiques stratégiques — le cobalt, le nickel, le lithium, le cuivre, le graphite et les terres rares — correspond en moyenne à environ 2 % de l’offre mondiale. Selon les estimations du gouvernement du Canada, cette proportion pourrait atteindre en moyenne 14 % à pleine capacité, si les projets recensés se concrétisent.

Toutefois, le Canada ne dispose pas d’un bassin solide d’acteurs nationaux bien capitalisés. Seulement 19 % des sociétés minières inscrites à l’indice composé S&P/TSX sont des producteurs diversifiés, comparativement à près des deux tiers des sociétés minières figurant à l’indice australien S&P/ASX 300. Pour atteindre ses objectifs, le Canada devra vraisemblablement continuer de s’appuyer sur des sociétés minières internationales et des investisseurs étrangers.

Deux décennies de décisions en matière d’allocation du capital ont freiné l’essor des minéraux critiques. Le Canada demeure en grande partie un territoire axé sur l’extraction et l’exportation en ce qui concerne ces ressources, une part importante de la valeur ajoutée et des activités de raffinage étant captée par la Chine et d’autres acteurs qui dominent le segment du raffinage et ont établi des chaînes d’approvisionnement connexes, notamment dans les secteurs des véhicules électriques, de l’électronique et de la défense.

Malgré les tensions commerciales, des signes d’alignement des capitaux entre le Canada et les États-Unis persistent. Sous la présidence de Donald Trump, les États-Unis ont investi environ 135 millions de dollars américains en prises de participation directes dans des sociétés établies à Vancouver, soit Trilogy Metals et Lithium Americas Corp., en plus d’un prêt relais de 2,3 milliards de dollars américains accordé à Lithium Americas. Il apparaît peu probable que les États-Unis puissent — ou souhaitent — exclure complètement le Canada de l’écosystème nord-américain des minéraux critiques.

Le Canada est confronté à une pénurie de capitaux pour les minéraux critiques. L’absence de capital-risque patient limite considérablement la capacité du pays à soutenir, tant sur le plan national qu’international, les efforts visant à diversifier les chaînes d’approvisionnement en minéraux critiques hors de la Chine.

Ces capitaux sont nécessaires dès maintenant pour permettre au Canada de tirer parti d’une industrie des minéraux critiques appelée à croître de deux à trois fois pour atteindre une valeur de 500 milliards de dollars américains d’ici 2040. La demande mondiale pour six matières premières clés — le cobalt, le cuivre, le graphite, le lithium, le nickel et les terres rares — sera stimulée par plusieurs secteurs en forte expansion, notamment les véhicules électriques, les infrastructures d’énergie propre et le secteur spatial, ainsi que par des secteurs stratégiques comme la défense, la fabrication et l’électronique.

Le Canada possède une géologie de calibre mondial pour l’ensemble des six minéraux, mais demeure un acteur relativement marginal, représentant environ 2 % de l’offre mondiale de ces ressources. Selon les estimations du gouvernement canadien, si les projets désignés se concrétisent à pleine capacité, cette part pourrait atteindre en moyenne 14 % de l’offre totale d’ici 2040. Le développement de chaînes d’approvisionnement verticales, comme l’expansion d’une base manufacturière avancée, pourrait avoir un effet exponentiel sur l’approvisionnement canadien pour répondre à la demande nationale et internationale.

Pourtant, le Canada reste largement un territoire axé sur l’extraction et l’exportation. Les métaux bruts sont principalement expédiés vers la Chine, où ils sont raffinés et transformés en composants à forte valeur ajoutée. Cette situation résulte de deux décennies de décisions en matière d’allocation du capital et de l’absence d’une stratégie nationale solide, mais aussi de la capacité de la Chine à maintenir les prix des métaux bas pour éliminer la concurrence.

Un élan mondial considérable pousse l’industrie canadienne des minéraux critiques vers l’avant. Les États-Unis mobilisent leurs financements, mécanismes de marché et garanties pour développer un marché des minéraux critiques excluant la Chine. Parallèlement, l’Europe et plusieurs alliés du G20 cherchent activement à diversifier leurs chaînes d’approvisionnement en minéraux critiques, craignant que la puissance industrielle chinoise ne mette à mal leurs économies nationales et ne les rende toujours plus dépendants de Pékin.

Les récents contrôles à l’exportation de la Chine sur des minéraux clés — y compris les terres rares, le graphite, le gallium et le germanium — constituent un signal d’alarme pour les pays occidentaux, les incitant à agir rapidement.

Parmi ses alliés du G7, le Canada est le mieux placé pour tirer parti de cette situation : il possède des gisements de lithium et de graphite de haute qualité au Québec et en Ontario, des ressources en nickel d’importance mondiale au Manitoba, d’impressionnantes réserves de cuivre en Colombie-Britannique, ainsi que des terres rares réparties dans plusieurs régions du pays, notamment à Terre-Neuve-et-Labrador. Peu de pays peuvent revendiquer une telle diversité de minéraux critiques à grande échelle.

Nous avons déterminé cinq points de pression structurels qui expliquent pourquoi le secteur canadien des minéraux critiques demeure sous-capitalisé et pourquoi les forces du marché seules ne suffiront pas à corriger ce déséquilibre. Combler cet écart nécessite un agenda coordonné public-privé reposant sur des co-investissements souverains, le financement des infrastructures, des corridors de transformation partagés pilotés par les producteurs et l’intégration dans les chaînes d’approvisionnement occidentales.

Points de pression structurels

1. La perte de champions nationaux

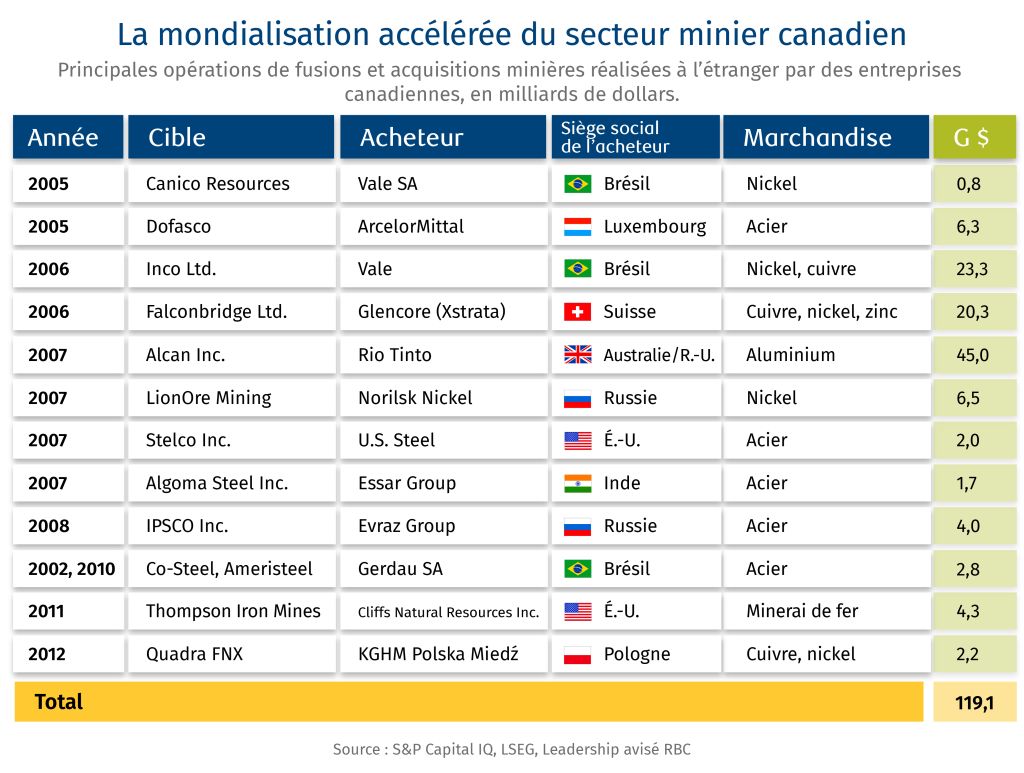

Entre 2005 et 2012, plus de 119 milliards de dollars d’actifs canadiens dans les secteurs des métaux de base et de l’acier sont passés sous propriété étrangère.

Ces opérations s’inscrivaient dans une dynamique plus large de mondialisation : on estimait que les capitaux étrangers permettraient de libérer plus rapidement la valeur que ne pouvaient le faire des marchés financiers nationaux de taille limitée, et que la nationalité des propriétaires importait moins que les retombées économiques découlant de la production minérale et de la création d’emplois. Ce consensus a toutefois sous-estimé le coût à long terme de la perte d’entreprises nationales capables d’ancrer le développement de nouveaux projets en vue d’un cycle futur.

À mesure que les géants canadiens étaient intégrés à de grands groupes mondiaux, l’écosystème domestique de mobilisation de capitaux s’est fragilisé. La part des maisons de courtage spécialisées en mines est passée d’environ 60 % des opérations en 2010 à 20 % aujourd’hui. Une tendance comparable s’observe chez les détenteurs de capitaux : les fonds spécialisés en ressources naturelles ne représentent plus que 1 à 2 % des actifs sous gestion des fonds communs d’actions au pays, comparativement à 6 à 8 % dans les premières années suivant la crise financière mondiale.

Bon nombre des champions nationaux qui auraient pu porter les projets canadiens de lithium, de graphite et de terres rares n’existent pour ainsi dire plus. Parallèlement, les grands groupes internationaux répartissent leurs investissements en fonction de portefeuilles mondiaux qui ne concordent pas nécessairement avec les objectifs stratégiques et souverains du Canada. Cette dynamique contraste nettement avec celle des sables bitumineux, principal actif d’exploitation contrôlé par de grands acteurs nationaux bénéficiant d’un actionnariat largement canadien.

2. La concentration des capitaux autour de l’or a éclipsé les autres métaux

Sur les 700 milliards de dollars mobilisés au Canada au cours des 25 dernières années par l’entremise des marchés boursiers miniers et des opérations de fusions et acquisitions, seulement 11 % des capitaux ont été consacrés au développement de minéraux critiques en mode spécialisé. À titre comparatif, l’Australie a orienté plus du double de cette proportion vers les minéraux critiques durant la même période. Cet écart s’explique en partie par des facteurs géologiques — les gisements de cuivre australiens étant plus vastes et moins étroitement associés à l’or — et en partie par une proximité géographique accrue avec les fonderies chinoises et est-asiatiques.

La concentration accrue de l’or au Canada reflète une vague historique de fusions et acquisitions au terme de laquelle le complexe minier de l’indice S&P/TSX est devenu de plus en plus dominé par un nombre restreint de grands producteurs aurifères. En pratique, les sociétés minières ouvertes canadiennes ont évolué vers une plateforme de financement axée sur les métaux précieux — l’aboutissement de choix structurels effectués sur deux décennies par les entreprises canadiennes actives dans les minéraux critiques.

Il ne s’agit pas nécessairement d’un jeu à somme nulle entre l’or et les minéraux critiques : il existe un potentiel réel de croissance pour les deux segments, voire de création d’écosystèmes complémentaires capables de se renforcer mutuellement.

Cela dit, au Canada, l’excellence développée dans l’or ne s’est pas automatiquement transposée aux minéraux critiques pour deux raisons principales :

-

La nature des gisements aurifères canadiens a favorisé une production efficiente du métal jaune, mais s’est révélée relativement moins propice à l’extraction de minéraux associés — comme le cuivre, le nickel ou le cobalt — à titre de sous-produits. À l’inverse, la prédominance en Australie de gisements de type fer-oxyde-cuivre-or offre un portefeuille de matières premières plus diversifié.

-

Les procédés de fusion et d’affinage de l’or sont matures et uniformisés tandis que la transformation des minéraux critiques — notamment ceux destinés aux batteries — est orientée vers des usages finaux spécifiques et requiert des procédés complexes d’hydrométallurgie et de conversion chimique.

3. Les sociétés minières en phase précoce demeurent confrontées à d’importants enjeux de financement

Au Canada, les financements par actions accréditives — un incitatif fiscal permettant aux investisseurs de déduire 100 % de leur investissement de leur revenu imposable — se sont révélés particulièrement efficaces pour l’exploration en phase précoce. Ce mécanisme permet de mobiliser l’épargne de détail et de réduire le coût effectif du capital, et a contribué de manière significative au dynamisme de l’exploration minérale. Toutefois, une fois franchie la première étape d’évaluation, ces avantages fiscaux prennent fin (jusqu’au lancement de la phase de construction). Il en résulte un déficit de financement de l’ordre de 20 à 30 millions de dollars : études de faisabilité, ingénierie, obtention des permis et validation technique sont nécessaires avant toute décision finale d’investissement. Ces besoins excèdent souvent la capacité des investisseurs fortunés, tout en étant jugés trop risqués par les investisseurs institutionnels et les prêteurs. Les délais réglementaires viennent aggraver la situation, les entreprises demeurant sans revenus et avec un bilan fragilisé pendant une période prolongée.

Pour les matières premières aux applications spécialisées, comme le graphite, les terres rares et le lithium, la situation est exacerbée par l’absence de diversification des marchés. La Chine demeure souvent l’unique acheteur des concentrés minéraux. Les transformateurs chinois de lithium acquièrent le spodumène et le convertissent en lithium de qualité batterie, tandis que les concentrés de terres rares doivent être transformés en carbonate mixte de terres rares — une étape de traitement dont la capacité demeure largement insuffisante au Canada.

Peu d’investisseurs institutionnels ont jusqu’à maintenant appuyé des sociétés minières canadiennes en phase précoce dont le seul marché d’écoulement repose sur un raffineur chinois. Il en résulte un déficit structurel de financement qui a retardé pendant des années la mise en valeur de projets pourtant viables.

4. Le raffinage et la transformation confrontés à un déficit structurel

Au cours des trois dernières décennies, les pays occidentaux ont en pratique externalisé vers la Chine les activités de raffinage à faible marge et à forte intensité énergétique. Soutenue par des capitaux étatiques, des réglementations environnementales souples et des coûts de main-d’œuvre plus faibles, la Chine contrôle aujourd’hui 70 % du marché mondial du raffinage pour 19 des 20 minéraux les plus critiques au monde.

De plus, la Chine pratique la surcapacité afin de faire pression sur ses concurrents. L’utilisation mondiale du cuivre n’était que de 70 % l’an dernier, contribuant, au fil des années, à la fermeture par le Canada des fonderies de cuivre de Flin Flon, Gaspé et Kidd Creek. Aujourd’hui, seule une fonderie/raffinerie de cuivre canadienne demeure active : la fonderie Horne de Glencore à Rouyn-Noranda (Québec), ainsi que la Canadian Copper Refinery qui lui est associée.

Concurrencer directement la Chine sur le traitement en aval spécialisé, dans un contexte de surcapacité subventionnée, demeure économiquement difficile. Toutefois, l’avantage du Canada réside dans l’association d’une exposition en amont aux minéraux — où les marges sont structurellement plus élevées — avec une intégration sélective en aval dans des « corridors minéraux » offrant des avantages de coût durables, comme l’électricité hydroélectrique à faible coût et sans émissions du Québec.

5. La demande locale limitée freine la croissance de la chaîne de valeur

Les investissements dans le raffinage suivent la demande : il est difficile de construire une fonderie à forte intensité capitalistique au Canada, où la demande locale reste limitée. La fabrication de cellules de batteries en est à ses débuts, et les acquisitions dans le secteur de la défense se situent à une fraction de l’échelle américaine. La production d’aimants, le traitement des terres rares et la fabrication de précurseurs de cathode sont pour l’essentiel absents. En conséquence, les concentrés minéraux sont expédiés là où se trouvent les clients : principalement en Chine.

Le paradoxe réside dans le fait que le Canada s’est engagé à hauteur d’environ 55 milliards de dollars à attirer des fabricants de véhicules électriques et de batteries au cours des 15 prochaines années, sans lier ces subventions à l’approvisionnement local, contrairement à ce que requièrent des ressorts comparables. L’Allemagne et la France ont intégré des exigences strictes de contenu minimum de l’Union européenne et de chaînes d’approvisionnement locales dans leurs programmes de subventions pour véhicules électriques. La Corée du Sud a de même lié son soutien à l’utilisation de matériaux et composants de batterie d’origine coréenne. L’absence de telles exigences au Canada explique que ces subventions n’aient pas encore catalysé le développement d’industries annexes.

Comment combler le déficit de financement

1. Mobiliser le capital souverain sur l’ensemble de la chaîne de valeur

Le Fonds souverain pour les minéraux critiques de 2 milliards de dollars d’Ottawa nécessite un renforcement pour répondre aux besoins en capitaux considérables. À titre d’exemple, la coentreprise Korea Zinc établit une fonderie au Tennessee pour un investissement de 7,4 milliards de dollars américains, illustrant l’intensité capitalistique des projets en aval. La mise en place complète d’une chaîne intégrée d’exploitation, de raffinage et de transformation des minéraux critiques exige un ordre de grandeur de capital patient capable de soutenir des années de construction et de validation commerciale.

Le Fonds de croissance du Canada a déjà réalisé trois investissements miniers pour combler ce déficit. Son récent co-investissement dans Thompson Nickel Mines au Manitoba, aux côtés du groupe américain Orion Resource Partners LP et du brésilien Vale SA, a permis de sécuriser le projet, d’attirer des capitaux corporatifs crédibles et de démontrer un engagement souverain fort. Cette initiative fait suite aux investissements du Fonds de croissance dans l’installation de Nouveau Monde Graphite au Québec et dans le projet cuivre-zinc de Foran Mining Corp. en Saskatchewan.

À l’international, la Banque brésilienne de développement offre un modèle intéressant : un fonds mixte de 1 milliard de dollars américains structuré avec des capitaux publics et privés (y compris le champion national Vale), géré à distance et déployé sur l’ensemble de la chaîne — extraction, raffinage et transformation. Cette structure, soutenue par des fonds gouvernementaux, instaure une discipline commerciale tout en rendant les projets stratégiques finançables.

2. Mobiliser le capital pour les infrastructures afin de débloquer de nouvelles régions

Co-investir dans les infrastructures nécessaires — routes, lignes de transmission, raccordements au réseau dans les régions minières éloignées — réduit le prix de revient nécessaire d’un projet d’environ 22 à 24 %, représentant le levier le plus important de toute mesure politique individuelle, selon une analyse récente de la Banque de l’infrastructure du Canada (BIC).

Le développement des infrastructures associées se prête particulièrement aux caisses de retraite et aux investisseurs institutionnels à long terme, qui sont les mieux placés pour y participer : risque inférieur à celui d’un investissement en actions dans une société minière junior, flux de trésorerie contractuels et rendements comparables à ceux des infrastructures. La seule région riche en métaux du « Cercle de feu » en Ontario nécessite jusqu’à 2,4 milliards de dollars en routes et lignes de transmission avant qu’une seule mine devienne commercialement viable. Pour les caisses de retraite, il s’agit d’une occasion de financer des infrastructures à condition d’avoir la certitude de leur réalisation, que celles-ci puissent servir à plusieurs usages et même constituer un tremplin pour de nouveaux développements.

L’investissement dans les collectivités éloignées, dont plusieurs se trouvent sur des territoires des Premières Nations, constitue une autre occasion. Toutefois, contrairement à l’Alberta et à la Colombie-Britannique, où des précédents commerciaux dans le secteur pétrolier et gazier sont bien établis avec les collectivités autochtones, ces juridictions minières nécessitent un accompagnement pour renforcer la gouvernance locale et la préparation technique afin de garantir le succès commercial à long terme.

3. Développer des corridors minéraux autour des principaux gisements canadiens

Une infrastructure de traitement partagée permet de résoudre plusieurs problèmes simultanément. Par exemple, les six projets québécois de lithium à haute teneur et à fort tonnage pourraient bénéficier d’un pôle régional de raffinage. Une logique similaire s’applique à la ceinture de lithium allant de Thunder Bay à Winnipeg, ainsi qu’au gisement de nickel de Sudbury, qui dispose déjà d’infrastructures de raffinage de calibre mondial pouvant être étendues pour servir de nouveaux projets de minéraux critiques dans le nord de l’Ontario.

De tels raffinages centralisés offriraient aux sociétés minières juniors et intermédiaires des acheteurs crédibles non chinois, renforçant ainsi leur modèle d’affaires et leur attrait pour les investisseurs. Les corridors pourraient également générer des effets économiques en cascade bénéficiant aux secteurs logistique, transport, commercial et résidentiel, ainsi qu’aux autres services. La mise en place d’une raffinerie centrale de lithium partagée pourrait être structurée avec des garanties de prêts gouvernementales et des accords d’achat d’ancrage avec des fabricants de batteries en Europe, en Corée, au Japon et auprès de producteurs canadiens émergents.

Ces engagements d’achat rendent à leur tour les projets finançables sur les marchés boursiers canadiens et, à terme, admissibles au financement de projets. L’économie de l’infrastructure s’améliorerait encore si la prolongation du chemin de fer du Plan Nord au Québec se concrétise — une initiative portée par la Cree Development Corporation qui réduirait considérablement l’empreinte environnementale et les coûts en capital du gisement québécois de lithium.

4. Attirer les grands acteurs mondiaux pour améliorer la rentabilité des projets

Le Fonds de croissance du Canada est bien positionné pour co-investir aux côtés des grandes entreprises mondiales, fournir des accords d’achat garantis qui sécurisent les revenus et tirer parti des crédits d’impôt à l’investissement pour améliorer la rentabilité des projets. Le partenariat du Fonds de croissance avec Strathcona Resources Ltd. pour la construction d’une installation de capture et de stockage du carbone de 2 milliards de dollars en est un exemple concret : le gouvernement a souscrit à la moitié du capital et a permis que la pleine valeur du crédit d’impôt à l’investissement profite aux investisseurs privés. Les instruments de sécurisation des revenus, comme les accords d’achat et les contrats à terme sur différence, peuvent réduire le seuil de rentabilité d’un projet d’environ 18 à 19 %, selon une analyse de la Banque de l’infrastructure du Canada. La combinaison de l’investissement dans les infrastructures, de la sécurisation des revenus et de la co-participation en capital pourrait placer les projets canadiens en tête de liste des priorités pour les grands acteurs mondiaux.

5. Renforcer les liens avec les chaînes d’approvisionnement américaines — tout en diversifiant

Peu de gouvernements font plus que les États-Unis pour remodeler l’ordre mondial des minéraux. L’Office of Strategic Capital américain est autorisé à mobiliser entre 100 et 200 milliards de dollars US afin de soutenir les chaînes d’approvisionnement dans les secteurs de la défense et de l’industrie — soit environ 15 à 20 fois le financement fédéral canadien. Le Project Vault de Washington, un stock stratégique de minéraux critiques de 12 milliards de dollars US, est déjà opérationnel et conclut des accords avec d’autres pays.

Le développement de liens plus étroits avec les chaînes d’approvisionnement américaines constitue l’avantage structurel le plus significatif du Canada, difficilement reproductible par d’autres juridictions. Des accords stratégiques sous l’égide du projet Vault permettraient de garantir que les minéraux canadiens respectent les règles d’origine américaines pour les batteries et véhicules électriques. Des engagements d’achat assurés offriraient au Canada à la fois un signal de demande et la certitude de financement nécessaires pour assurer la viabilité économique de l’exploitation, du raffinage et de la transformation.

Cette stratégie n’est pas sans risque : un alignement plus profond avec Washington pourrait soumettre les minéraux canadiens aux priorités de licences d’exportation et d’acquisition de défense des États-Unis, qui favorisent en premier lieu la politique industrielle américaine. Pour préserver sa souveraineté sur ses ressources, le Canada devrait adopter une stratégie de diversification robuste ciblant ses alliés européens et asiatiques, en s’appuyant sur ses 26 nouveaux investissements et partenariats avec des pays du G7 qui ont permis de débloquer 6,4 milliards de dollars de projets de minéraux critiques.

Cinq leçons tirées du modèle australien

L’Australie et le Canada ont des dotations géologiques et des traditions minières comparables, mais les similitudes s’arrêtent là. L’Australie a constamment devancé le Canada dans la diversification de sa richesse en ressources en déployant une stratégie robuste axée sur la mobilisation de capitaux, l’autorisation de projets et le financement des infrastructures — façonnant en fin de compte le comportement des investisseurs.

Voici en quoi les modèles australien et canadien ont divergé :

1. Des investisseurs d’ancrage ont tracé la voie

Les caisses de retraite australiennes maintiennent une allocation permanente aux ressources soutenue par des investisseurs spécialisés dans le secteur minier capables de comprendre le profil de risque à chaque étape du développement. Les caisses de retraite canadiennes n’ont pas la même obligation, et leur base d’investisseurs s’est tournée au cours des 15 dernières années vers les secteurs de la technologie et de la santé, et vers les actions mondiales. Cela a rendu le capital minier au Canada épisodique, dépendant des cycles, et de plus en plus averse au risque aux étapes critiques du développement. Il en résulte un environnement de financement local plus fragile pour les entreprises minières canadiennes, tendance en partie expliquée par la performance historiquement plus faible du rendement total des sociétés minières canadiennes par rapport à leurs homologues australiennes.

2. Mécanismes pour gérer les creux de financement

Si les deux pays réussissent à financer l’exploration en phase précoce, le parcours canadien diverge fortement par la suite. Le financement par actions accréditives — qui offre des incitatifs fiscaux aux premières étapes — est efficace, mais limité à l’exploration. Il en résulte que les phases d’études de faisabilité, de construction et de première production disposent de peu de leviers de financement et d’incitation, créant une motivation structurelle à vendre les actifs prématurément plutôt que de les développer et les exploiter. En Australie, un bassin de capitaux plus profond, alimenté par les caisses de retraite et les investisseurs spécialisés dans les ressources, a permis l’émergence de producteurs de taille intermédiaire que le Canada ne possède pratiquement pas.

3. La certitude dans l’octroi de permis comme levier de financement

Les cadres d’approbation australiens intègrent des délais légaux pour éviter que les procédures ne s’éternisent. Au Canada, les examens multipartites aux niveaux fédéral et provincial, combinés à des processus de consultation ouverts, peuvent durer cinq ans ou plus sans échéance définie. Comme les risques liés aux permis affectent directement la rentabilité des projets, ces retards constituent un obstacle majeur à l’investissement.

4. Le cercle vertueux de la richesse et de l’expertise dans les métaux de base

Australia’s commodity diversity is anchored in bulk and base metals—iron ore, metallurgical coal, copper, bauxite and alumina—in greater propensity than Canada and its precious metals. That mix supported the growth of BHP Group, Rio Tinto Ltd and Fortescue Ltd., which are now backing other critical minerals including the energy-transition metals like lithium and rare earths. While Canada’s geology is diverse, public markets, historical mergers and acquisitions (M&A) and resulting producer base tilted towards gold companies.

5. L’accès aux marchés et les liens asiatiques ont stimulé la demande

L’essor de la sidérurgie asiatique, notamment en Chine, mais aussi au Japon et en Corée, a généré des contrats à long terme pour le minerai de fer et le charbon métallurgique australiens, soutenant l’essor des grands groupes miniers australiens. Ces relations commerciales solides se sont désormais étendues au cuivre, à l’alumine et à d’autres matériaux émergents pour batteries. Le Canada, en revanche, a tissé ses liens commerciaux avec l’Amérique du Nord et l’Europe, et s’est retrouvé désavantagé du point de vue des coûts par rapport aux raffineurs asiatiques, tout en manquant le carrefour de la demande issu des chaînes de valeur des batteries en Asie.

Télécharger le rapport

Collaborateurs

Shaz Merwat, responsable principal, Politique énergétique

Yadullah Hussain, directeur de rédaction

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.