Les marchés du pétrole et du gaz sont ébranlés par la guerre en Iran qui étouffe la production au Moyen-Orient et a des répercussions dans le monde entier. Face à la rupture des chaînes d’approvisionnement énergétique et à la volatilité des prix, nous examinons les tendances qui caractérisent cette nouvelle ère d’insécurité énergétique mondiale.

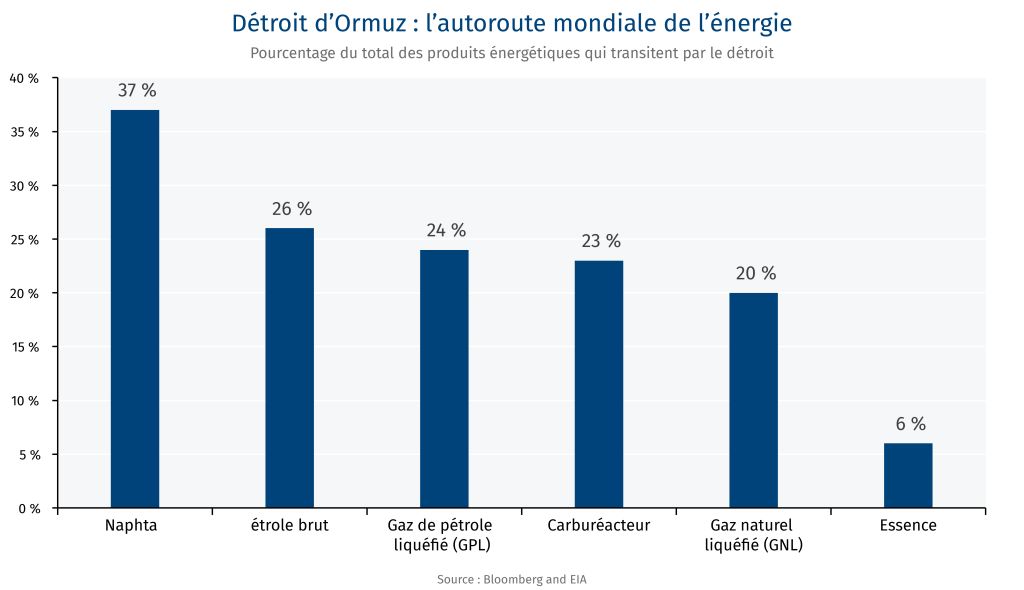

Le détroit d’Ormuz est l’une des artères commerciales les plus critiques au monde, mais aussi l’un des maillons les plus faibles compte tenu de la fréquence des conflits au Moyen-Orient.

-

Cette voie navigable de 54 kilomètres est le lieu de passage de 20 millions de barils par jour (bpj), soit 20 % de l’offre mondiale de pétrole. Seul le détroit de Malacca, en Asie du Sud-Est, voit circuler plus de pétrole brut.

-

Près de 93 % des exportations de GNL du Qatar transitent par le détroit, ce qui représente 19 % du commerce mondial de GNL.

-

Les autres routes d’exportation du Moyen-Orient ont une capacité limitée de 3,5 à 5,5 millions de bpj.

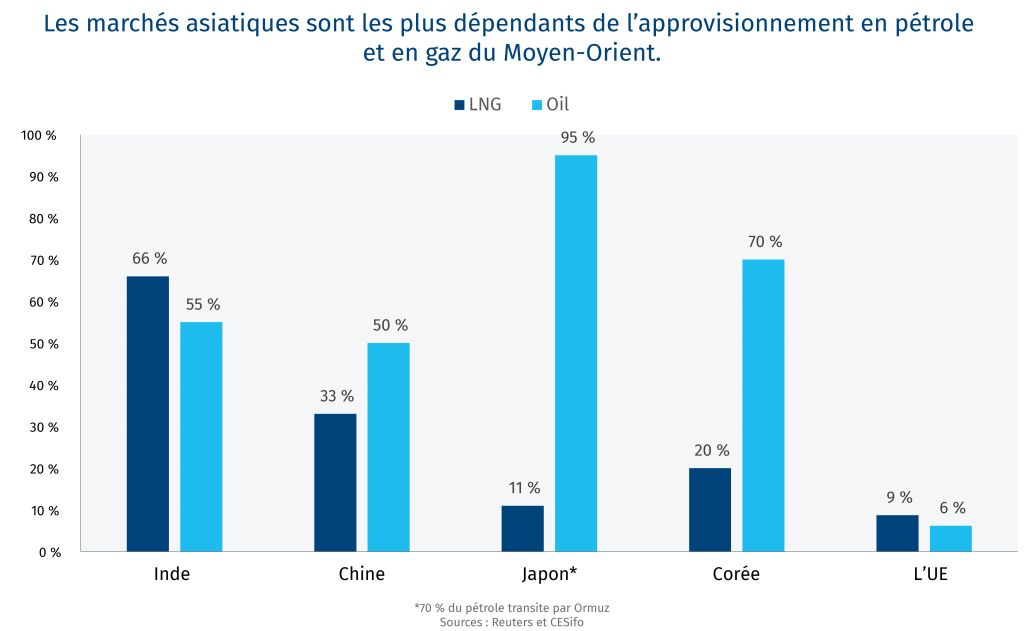

Les pays asiatiques énergivores sont les plus touchés par la crise au Moyen-Orient

-

Le Japon a été le premier pays à annoncer le déblocage de pétrole de ses réserves, dans le cadre de l’action coordonnée de l’Agence internationale de l’énergie, injectant 80 millions de barils sur le marché.

-

Les États-Unis permettent à l’Inde d’acheter du pétrole russe, à titre provisoire, tandis que New Delhi s’efforce de trouver des substituts aux 2,5 à 2,7 millions de barils par jour que le pays importe de l’Irak, des Émirats arabes unis, de l’Arabie Saoudite et du Koweït.

-

Les États-Unis autorisent des exemptions aux sanctions sur le pétrole russe depuis au moins 30 jours, ce qui affaiblit le soutien occidental à l’Ukraine dans sa guerre contre la Russie.

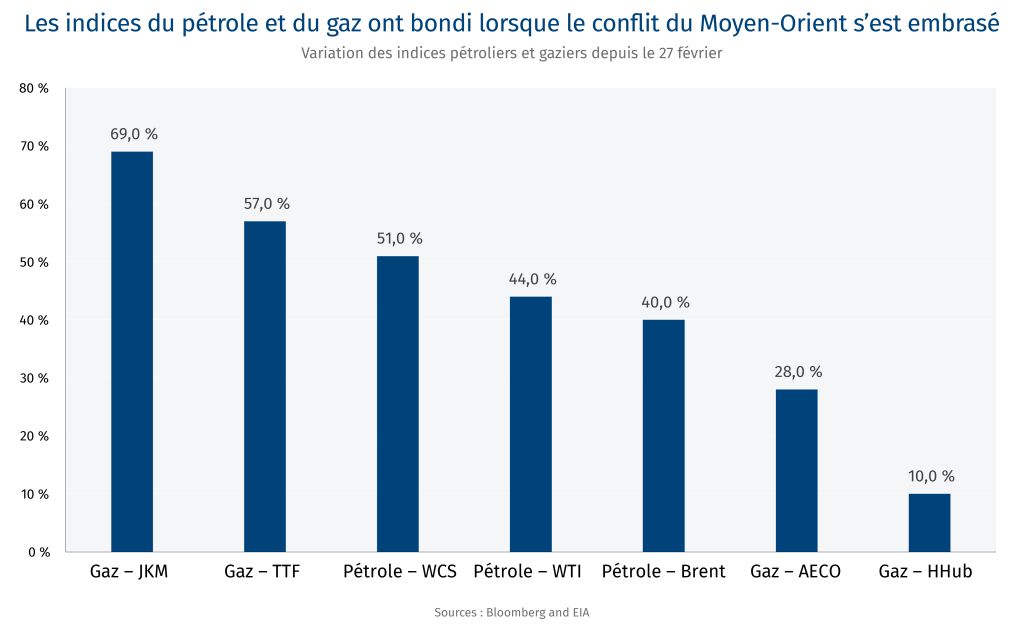

Les indices du brut et du gaz naturel ont bondi lorsque la guerre des États-Unis et d’Israël contre l’Iran s’est propagée à l’ensemble de la région – avec même des répercussions sur les indices de marchandises nord-américains

-

L’indice ayant enregistré la plus forte hausse a été le LNG Japan/Korea Marker (JKM), ce qui met en évidence la dépendance des titres asiatiques à l’égard du détroit.

-

La crise a éliminé la menace de surabondance de l’offre de GNL, alors que l’Europe et l’Asie Asie cherchent désespérément à s’approvisionner.

-

Les prix du pétrole sont demeurés instables, oscillant entre 76 $ US et 119 $ US le baril au cours de la dernière semaine.

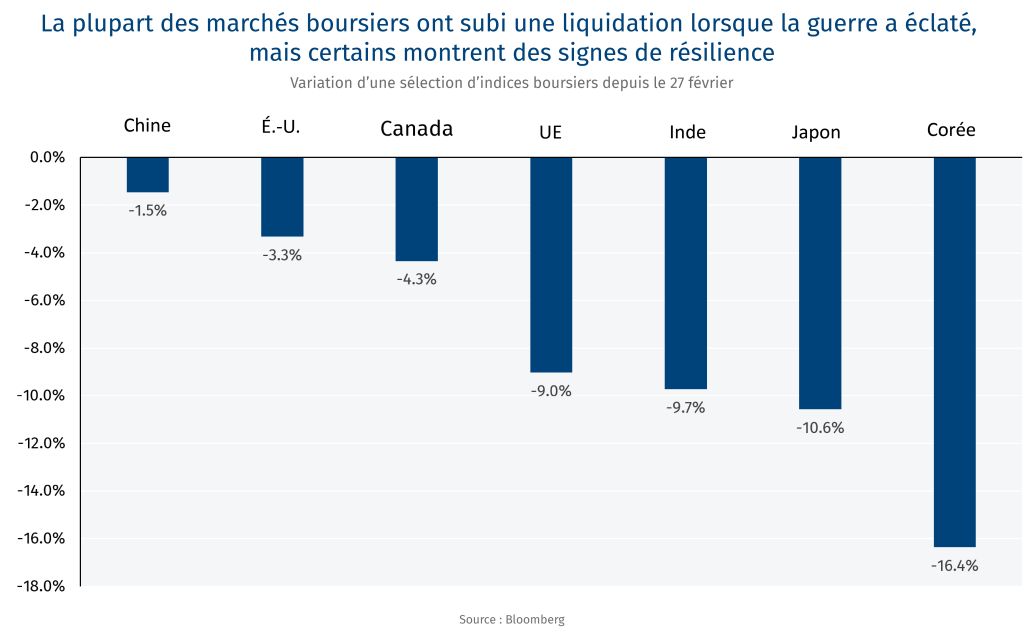

Les investisseurs réaffectent activement leurs capitaux dans les économies moins exposées au conflit et vers les pays ayant une meilleure sécurité énergétique, comme les marchés nord-américains.

-

La liquidation des actions coréennes et japonaises reflète non seulement le risque lié à l’énergie, mais aussi le rendement de ces marchés, qui était supérieur à la moyenne en cumul annuel avant la crise.

-

La capacité de la Chine à couvrir l’équivalent de 100 jours d’importation de pétrole, selon les estimations, a protégé son marché boursier d’un recul prononcé.

-

Les marchés américains et canadiens ont été structurellement avantagés par la réaffectation des actions mondiales.

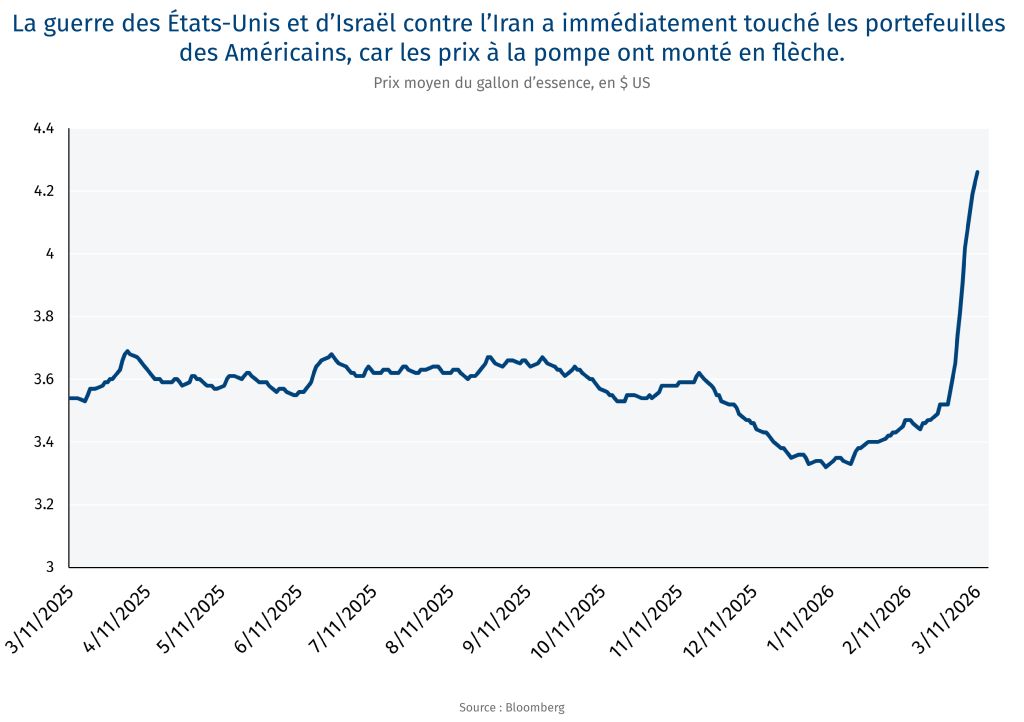

Les consommateurs américains paient également le prix d’un conflit à des milliers de kilomètres

-

Bien que l’Amérique du Nord soit un exportateur net de pétrole brut, la structure mondiale des marchés pétroliers n’a pas épargné l’économie américaine

-

Selon un récent sondage du Washington Post/CNN, environ sept électeurs américains sur dix sont « très » ou « assez » préoccupés par une hausse des prix du pétrole et de l’essence à cause de la guerre en Iran.

-

L’augmentation des prix de l’essence serait un évènement significatif pour l’administration américaine, alors qu’elle planifie ses prochaines actions.

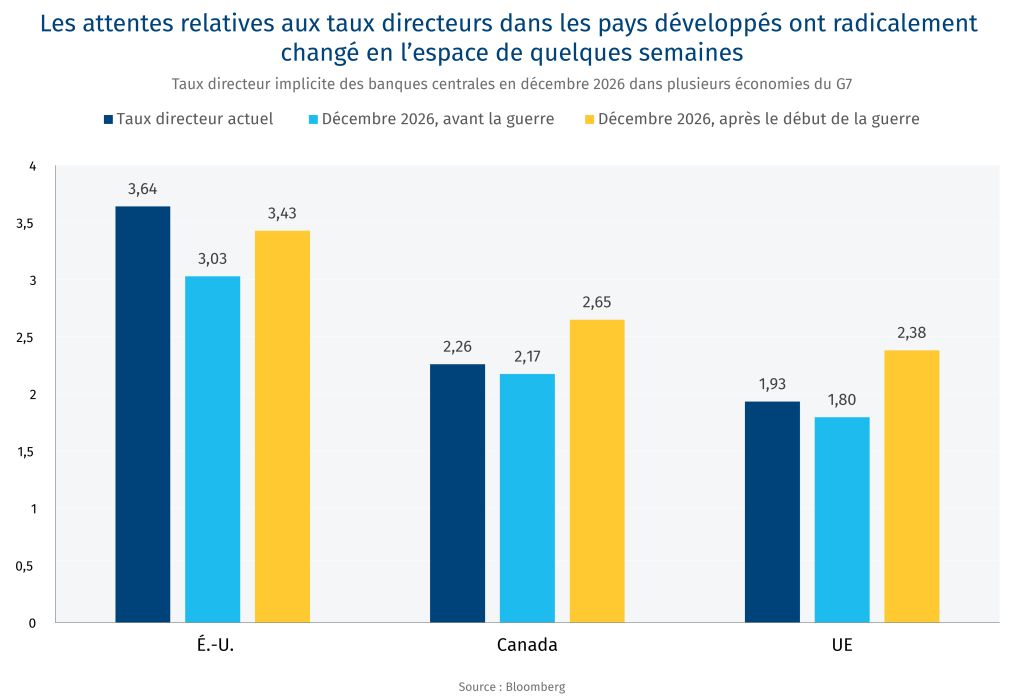

Les banques centrales envisagent soudainement des hausses de taux, et non plus des baisses, selon les estimations du marché

-

Au Canada, aux États-Unis et dans l’Union européenne, un assouplissement monétaire était attendu pour le reste de l’année, mais cette anticipation s’est renversée en raison de la crainte d’une montée de l’inflation.

-

Selon Services économiques RBC, un pétrole qui se maintiendrait à 80 $ US pourrait faire grimper l’inflation de 2,2 % à 2,5 % au Canada.

-

De même, les États-Unis connaîtraient une augmentation de 2,7 % à 3,1 % si le prix se stabilisait à 80 $ US le baril.

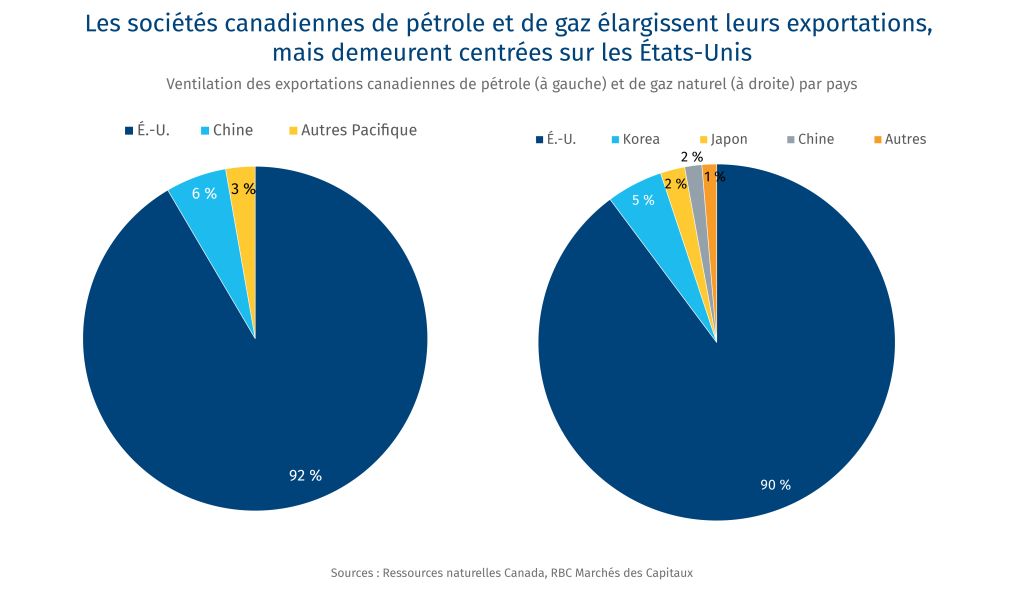

Le secteur canadien de l’énergie fait déjà des percées sur le marché asiatique

-

À l’extérieur des États-Unis, la Chine est la principale destination des exportations de pétrole du Canada, et ce chiffre pourrait croître au fur et à mesure de l’amélioration des relations avec Beijing.

-

Jusqu’à présent, la Corée du Sud est la principale destination du GNL canadien.

-

À long terme, le Canada pourrait jouer un rôle plus important dans la réduction du risque d’approvisionnement en Asie.

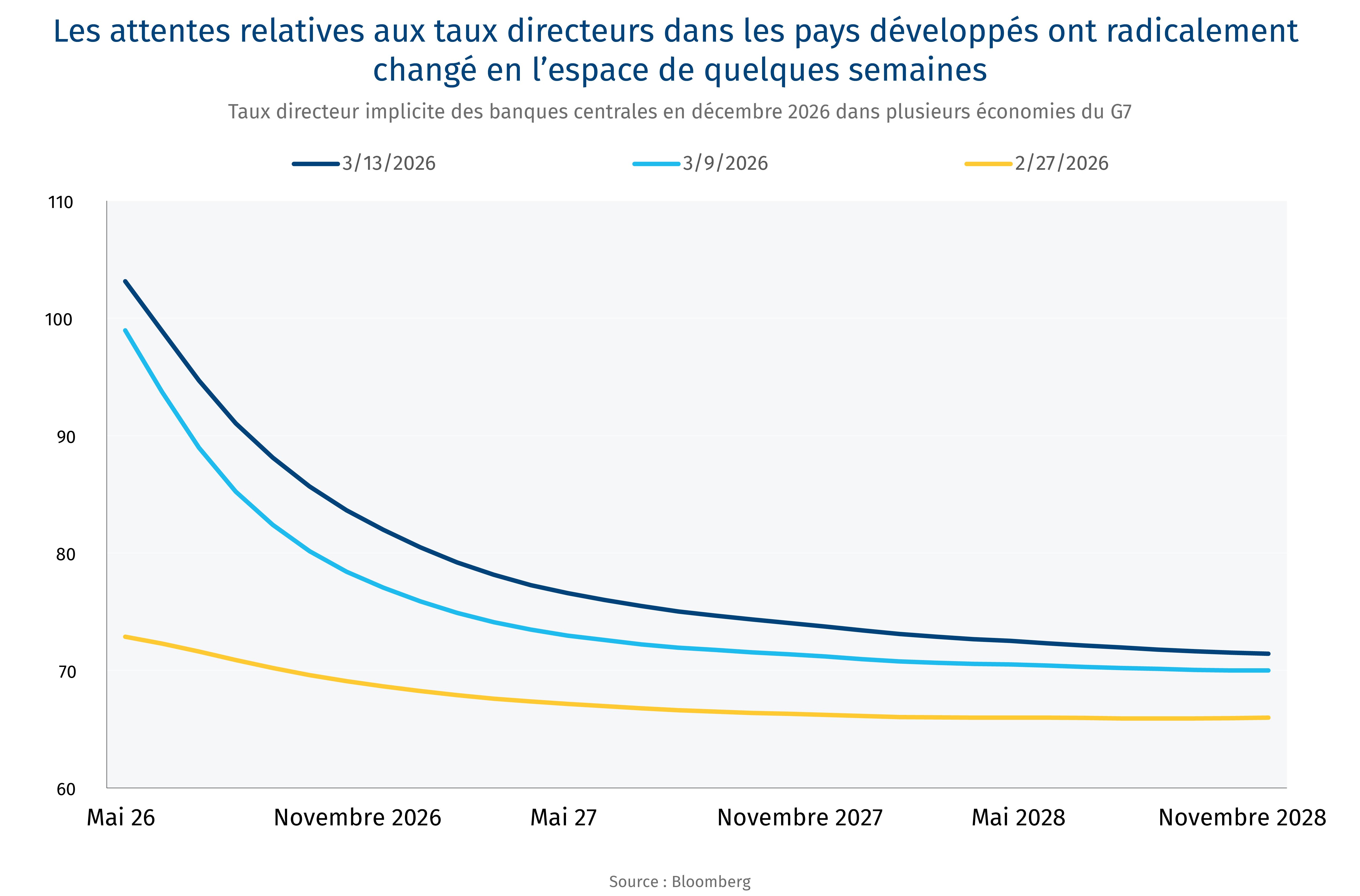

La courbe des contrats à terme sur le Brent laisse entendre que les prix du pétrole demeureront élevés pendant longtemps

-

Selon l’Agence internationale de l’énergie, la production d’environ 8 millions de barils de pétrole brut par jour et de 10 millions de barils de produits liquides par jour au Moyen-Orient est interrompue, tandis que le détroit d’Ormuz est pratiquement au point mort.

-

Même si les membres de l’Agence internationale de l’énergie comptent injecter 400 millions de barils dans les marchés, la trajectoire des prix dépendra probablement de la capacité des États-Unis à assurer la sécurité dans le détroit d’Ormuz.

Shaz Merwat, responsable principal de la politique énergétique, Leadership avisé RBC

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.