Le rapport sur les emplois non agricoles de ce matin a été inférieur aux prévisions consensuelles pour décembre (+50 000), après une révision à la baisse pour novembre (+56 000).

En résumé :

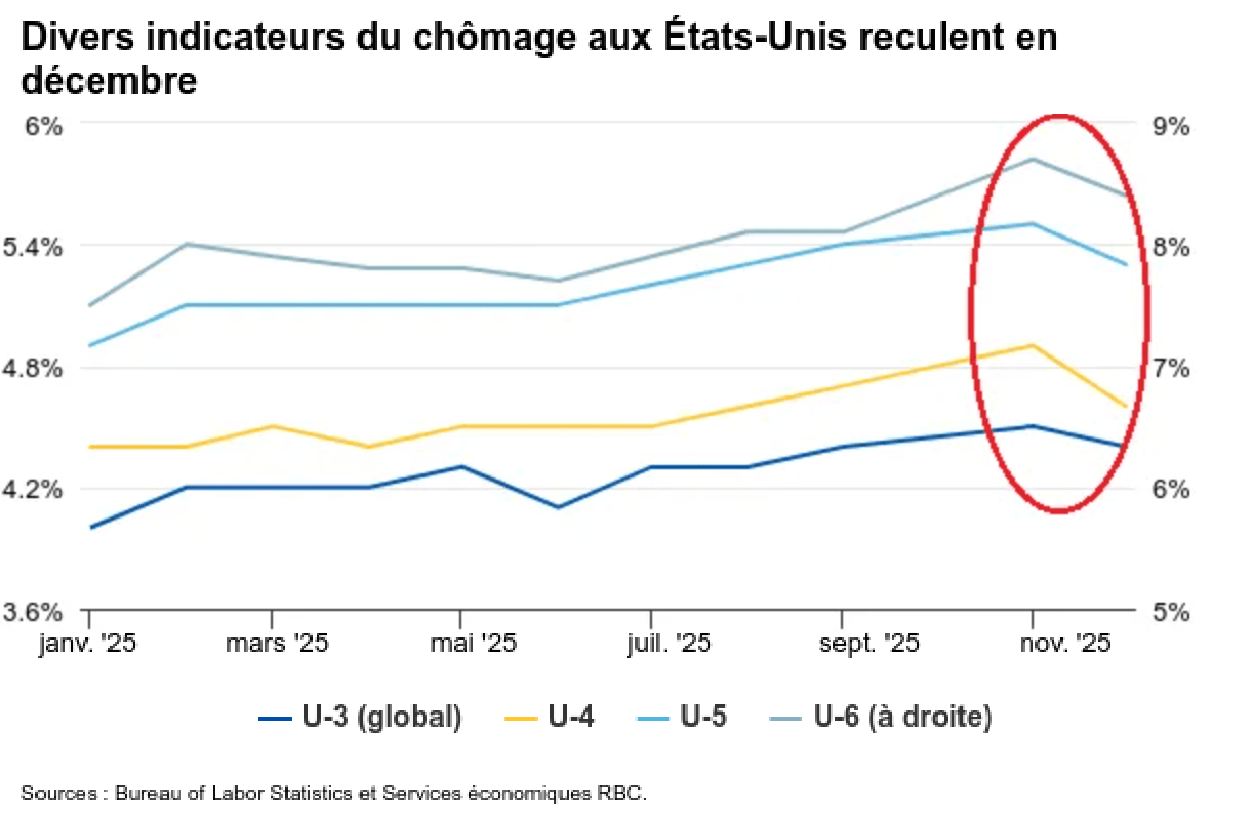

Le marché de l’emploi termine 2025 sur de meilleures assises que prévu. Contre toute attente, le taux de chômage a baissé pour atteindre 4,4 % en décembre, l’économie ayant créé 50 000 emplois. Fait à noter, les données d’octobre ont été révisées considérablement à la baisse (de -105 000 à -173 000), ce qui porte à croire que la paralysie gouvernementale a eu une incidence plus importante que prévu sur les embauches. En ce sens, les données douteuses continuent de brouiller un marché de l’emploi par ailleurs faible. La révision à la baisse du taux de chômage en novembre est cependant le résultat d’une mise à jour annuelle des facteurs saisonniers et non d’une révision des données recueillies. Ce qui nous frappe, c’est qu’après le ralentissement qui a commencé en mai, le taux de chômage n’a augmenté que modestement, passant de 4,3 % à 4,4 %, malgré les gains mensuels moyens de seulement 11 000 emplois au cours de la même période. Cela porte à croire que le niveau d’emploi neutre pourrait être inférieur à notre estimation précédente de 40 000 emplois par mois.

En nous concentrant sur le court terme, voici les faits saillants des données de décembre :

Pleins feux sur les secteurs

-

Dans l’ensemble, il y a eu des pertes d’emploi dans le secteur des biens en décembre, notamment dans la construction. Les secteurs sensibles aux échanges commerciaux (notamment la fabrication, le transport et l’entreposage) ont à nouveau connu des pertes d’emplois.

-

Les services professionnels et aux entreprises, qui comprennent les services d’aide temporaire (généralement utilisés pour combler les besoins du secteur manufacturier), ont également connu des pertes d’emplois en décembre.

-

Les embauches dans les secteurs des services sensibles aux cycles (c.-à-d. à l’exclusion des soins de santé et du gouvernement) ont augmenté en décembre, grâce à des gains importants dans les loisirs et l’hôtellerie (+47 000). Ce secteur compte pour 40 % des créations d’emplois ce mois-ci et il continue d’être soutenu par les ménages fortunés à revenu élevé et les habitudes de dépenses des retraités.

-

Les embauches dans les soins de santé et l’aide sociale ont été relativement faibles en décembre, avec seulement 39 000 emplois créés, soit le rythme le plus faible en près de quatre ans! Avant la publication des données de ce matin, le secteur affichait en moyenne un rythme mensuel de création de plus de 60 000 emplois.

-

Un autre secteur en décalage est celui du commerce de détail qui a continué à connaître des pertes d’emplois (-25 000) à un moment où l’embauche saisonnière se traduit habituellement par des gains. Ce secteur a perdu 66 000 emplois au quatrième trimestre, même s’il a affiché de très solides ventes au détail. Bien que cela reflète probablement les dommages collatéraux découlant des tarifs douaniers, nous pensons que le manque de main-d’œuvre pèse également sur l’embauche saisonnière.

Sous la surface

-

Le taux de chômage est passé de 4,5 % (niveau révisé de novembre) à 4,4 %. Nous avions précédemment estimé que le taux d’emploi neutre en 2025 était d’environ 40 000 emplois par mois, de sorte que des données de 50 000 emplois contribuent à faire baisser le taux de chômage à cet égard.

-

Cela dit, le taux neutre devrait probablement continuer à diminuer en 2026. Les données sur l’emploi de ce matin laissent entrevoir une baisse du chiffre de 40 000 emplois, car les départs à la retraite massifs se poursuivent et une politique d’immigration plus rigoureuse limite les nouvelles entrées.

-

Le taux de participation de la population active est passé de 62,5 % le mois dernier à 62,4 %. Le taux de chômage U6 volatil a également reculé pour s’établir à 8,4 %, après la frayeur provoquée par le bond en novembre.

-

Sur une base mensuelle, le salaire horaire moyen a augmenté de 0,3 % sur un mois, comme prévu, une amélioration par rapport à l’augmentation de 0,2 % en novembre. La croissance des salaires continue d’être soutenue par le resserrement du marché de l’emploi, le rythme sur 12 mois demeurant exceptionnellement solide à +3,8 %.

Mike Reid est Directeur et chef de la recherche sur l’économie aux États-Unis à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.