La forte hausse de 130 000 emplois et la baisse du taux de chômage à 4,3 % signalent toutes deux que le marché de l’emploi demeure solide, malgré la faiblesse des données sur l’emploi publiées la semaine dernière et les récentes annonces de licenciements.

En résumé :

Le rapport de janvier a montré une amélioration continue du marché américain de l’emploi. La forte hausse de 130 000 emplois et la baisse du taux de chômage à 4,3 % signalent toutes deux que le marché de l’emploi demeure solide, malgré la faiblesse des données sur l’emploi publiées la semaine dernière et les récentes annonces de licenciements. Nous anticipons une légère hausse du taux de chômage en 2026, celle-ci étant limitée par une offre qui demeure structurellement serrée. Les données sous-jacentes ont été encourageantes ce mois-ci : la hausse du salaire horaire moyenne de 0,4 % sur un mois (+3,7 % sur 12 mois) combinée à la progression du nombre d’heures travaillées signifie que la rémunération des travailleurs a fortement augmenté ce mois-ci (+4,3 % sur 12 mois). Fait important, nous pensons que le nombre total d’heures travaillées est un meilleur indicateur de la faiblesse du marché de l’emploi que les annonces de licenciements, car il donne une véritable indication sur la demande de main-d’œuvre.

Néanmoins, nous recommandons de ne pas accorder trop d’importance aux données d’un seul mois, ce mois-ci ayant été particulièrement riche en nouvelles. Des révisions substantielles ont été apportées aux données de référence préliminaires. Bien qu’elles soient rétrospectives (d’avril 2024 à mars 2025), la mise à jour du modèle naissances-décès a eu une incidence sur les dernières estimations et nous attendons de voir l’effet que ces révisions démographiques auront sur l’enquête auprès des ménages le mois prochain. Soulignons que les révisions des données de référence indiquent que les résultats économiques de l’année dernière ont été atteints avec un nombre moins important de travailleurs; la croissance du PIB, la consommation, les demandes de prestations d’assurance-chômage et le taux de chômage ne sont pas touchés par les révisions des données sur l’emploi. La production par travailleur fait exception et elle devrait être positive. Les manchettes laissent entendre que les États-Unis ont perdu des emplois l’an dernier. Or, ces « emplois » n’ont jamais existé, ce qui rend la vigueur de l’économie américaine encore plus impressionnante.

Ces données renforcent notre opinion selon laquelle la Réserve fédérale américaine (Fed) fera une longue pause en 2026. Compte tenu de la robustesse du marché de l’emploi, de la rigidité de l’inflation et de l’impulsion donnée par l’OBBBA au premier semestre, nous estimons que la Fed continuera d’agir en fonction des données.

Nos trois principaux thèmes du marché de l’emploi se sont encore manifestés dans le rapport de ce matin :

1. La baisse du taux de chômage signale un recul du point d’équilibre de l’emploi

Nous avions prévu que le taux de chômage diminuerait ce mois-ci pour s’établir à 4,3 %. Cette prévision s’est concrétisée, mettant en évidence ce que nous soulignons depuis longtemps : le point d’équilibre de l’emploi aux États-Unis est nettement inférieur à ce qu’il était il y a un an, et la révision des statistiques actuelles de l’emploi annoncées ce matin donne à penser que c’est bien le cas. La première chose qui ressort de ces révisions est que les États-Unis ont créé moins d’emplois en 2025; la création mensuelle d’emplois a été inférieure de 72 000 aux données sur l’emploi précédemment publiées. Voilà qui peut sembler inquiétant. Cependant, il y a un aspect positif : les États-Unis doivent créer moins d’emplois pour que le taux de chômage se maintienne. Nous pensons que le point d’équilibre de l’emploi pour 2026 est inférieur à notre estimation précédente de 40 000 en 2025, ce qui est un niveau peu élevé à atteindre.

Soulignons que les révisions des données de référence indiquent que les résultats économiques de l’année dernière ont été atteints avec un nombre moins important de travailleurs; la croissance du PIB, la consommation, les demandes de prestations d’assurance-chômage et le taux de chômage ne sont pas touchés par les révisions des données sur l’emploi. La production par travailleur fait exception; elle devrait être positive et laisse entrevoir une croissance de la productivité. Comme l’an dernier, c’est le secteur de l’information qui a fait l’objet des révisions les plus importantes. Cependant, des révisions notables ont aussi été effectuées pour les secteurs tributaires des échanges commerciaux, comme le commerce de gros, le commerce, le transport, les services publics et l’entreposage.

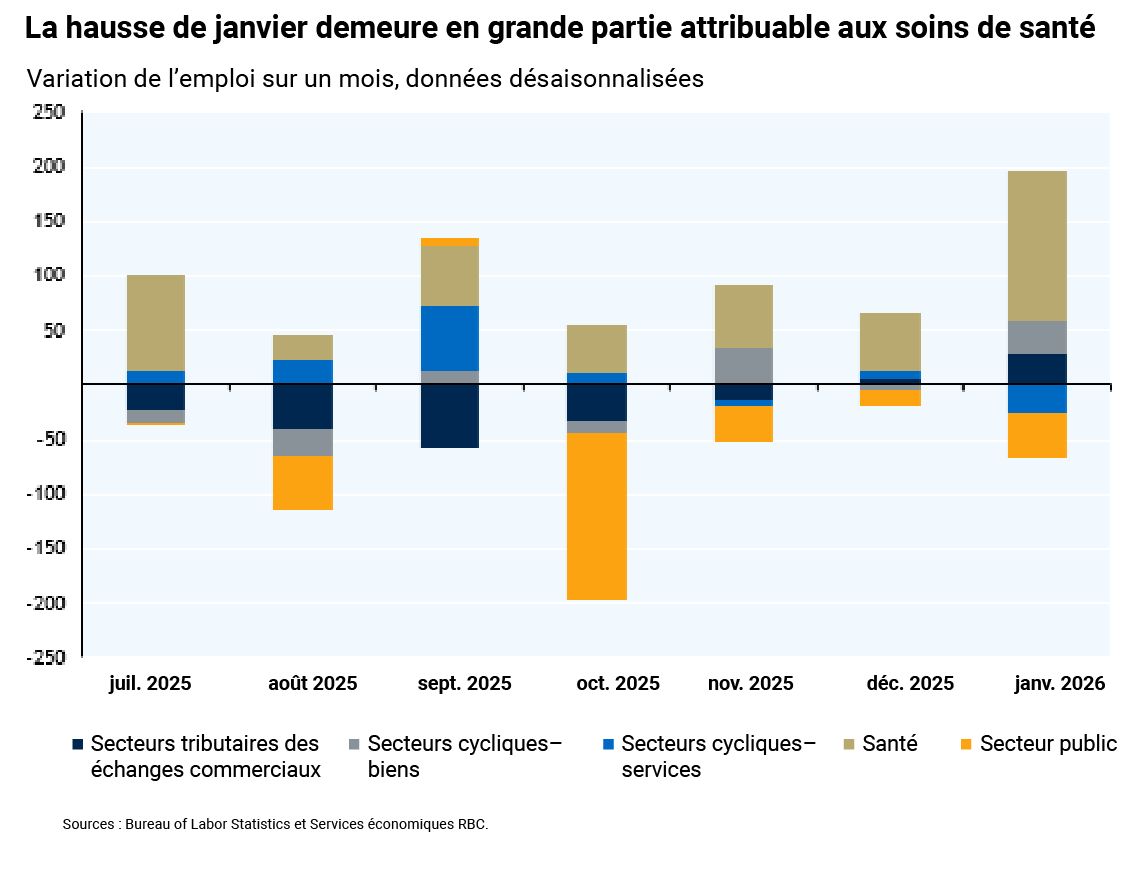

2. La croissance cyclique est au point mort, l’embauche structurelle représentant les deux tiers de la création d’emplois

Même si la création de 130 000 emplois semble exceptionnelle à première vue, l’embauche a été modeste en dehors des secteurs de la construction, des soins de santé et de l’aide sociale. Le marché américain de l’emploi demeure alimenté par une croissance structurelle qui stimule la création globale d’emplois. La création d’emplois cyclique est atone, à l’exception de la construction non résidentielle, qui est propulsée par les investissements dans l’IA.

Fait préoccupant, le nombre d’embauches dans le secteur privé des services, hors santé et éducation, a stagné ce mois-ci. Les secteurs de la finance, du transport, de l’entreposage et de l’information ont enregistré des suppressions d’emplois. Certes, les résultats d’un mois ne suffisent pas à dégager une tendance, mais nous surveillerons de près ces secteurs pour déceler les mises à pied liées à l’IA au cours des prochains mois. De plus, le secteur public a supprimé 42 000 emplois, principalement dans le personnel fédéral.

3. Les suppressions d’emplois découlant de marges serrées sont limitées, mais l’incertitude entourant les droits de douane pèse sur l’embauche dans les secteurs tributaires des échanges commerciaux

Les secteurs tributaires des échanges commerciaux ont continué de stagner. Même si le secteur des biens a créé 36 000 emplois en janvier, ces embauches sont largement attribuables au secteur de la construction. Le secteur manufacturier a créé 5 000 emplois ce mois-ci, mais ce gain est loin de compenser la perte de 126 000 emplois observée depuis novembre 2024.

Les secteurs du transport et de l’entreposage ont supprimé des emplois pour un troisième mois consécutif, tout comme le commerce de gros, car la baisse du volume des échanges commerciaux plombe l’emploi dans ces secteurs.

Sous la surface

-

Le taux d’activité est passé de 62,4 % à 62,5 %. Comme le mois dernier, les personnes qui ont perdu leur emploi représentent environ la moitié des chômeurs et 40 % des demandeurs d’emploi sont de nouveaux venus sur le marché du travail ou des personnes qui y reviennent.

-

La part de chômeurs de longue durée se situe toujours autour de 25 %, soit une hausse par rapport à l’an dernier (21 %). Il semble donc que le délai pour trouver un emploi s’est allongé, ce qui n’a rien d’étonnant dans un contexte d’embauche anémique, alors que les entreprises doivent composer avec l’incertitude. Toutefois, la durée du chômage a diminué ce mois-ci, montrant que certains chômeurs ont été en mesure de trouver un emploi.

-

La rémunération horaire moyenne a augmenté de 0,4 % en janvier. Ce n’est pas surprenant, compte tenu des rajustements de salaire, des mises à pied saisonnières et des hausses du salaire minimum en janvier.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.