Nous recevons d’autres données de septembre au cours de la semaine à venir, les données sur les dépenses personnelles de consommation (DPC) arrivant vendredi. Elles seront déterminantes dans la décision que la Fed prendra à l’égard du taux directeur la semaine prochaine.

À l’approche de la réunion de décembre, nous savons que la Fed fait face à d’importants défis en matière d’accessibilité des données, celles-ci accusant du retard dans les deux volets de son mandat. L’inflation de base des dépenses personnelles de consommation, qui est la mesure préférée de la Fed en matière d’inflation, devrait continuer d’augmenter (+0,2 % sur un mois), ce qui porte le rythme de l’inflation d’une année à l’autre à un peu moins de 3 %; un taux nettement supérieur à la cible de la Fed. Même si le rapport sur l’inflation de septembre a été inférieur aux attentes, nous ne nous attendons pas à ce que l’indice des dépenses personnelles de consommation bénéficie du même répit que l’indice des prix à la consommation (IPC). Le recul dans les données sur l’IPC pourrait être attribuable en grande partie à un ralentissement important (probablement ponctuel) du rythme de croissance de la composante d’équivalent de loyer des propriétaires du panier de l’IPC. Ces données sont importantes, car elles indiquent que le logement a moins de poids dans l’indice des prix des DPC. Et malgré des données de l’IPP qui semblaient plus affaiblies, certains indices de prix précis au sein de l’IPP, qui ont une plus grande incidence sur les DPC, comme les soins de santé à domicile, les centres de soins et les vols intérieurs de passagers réguliers, ont été plus élevés en septembre.

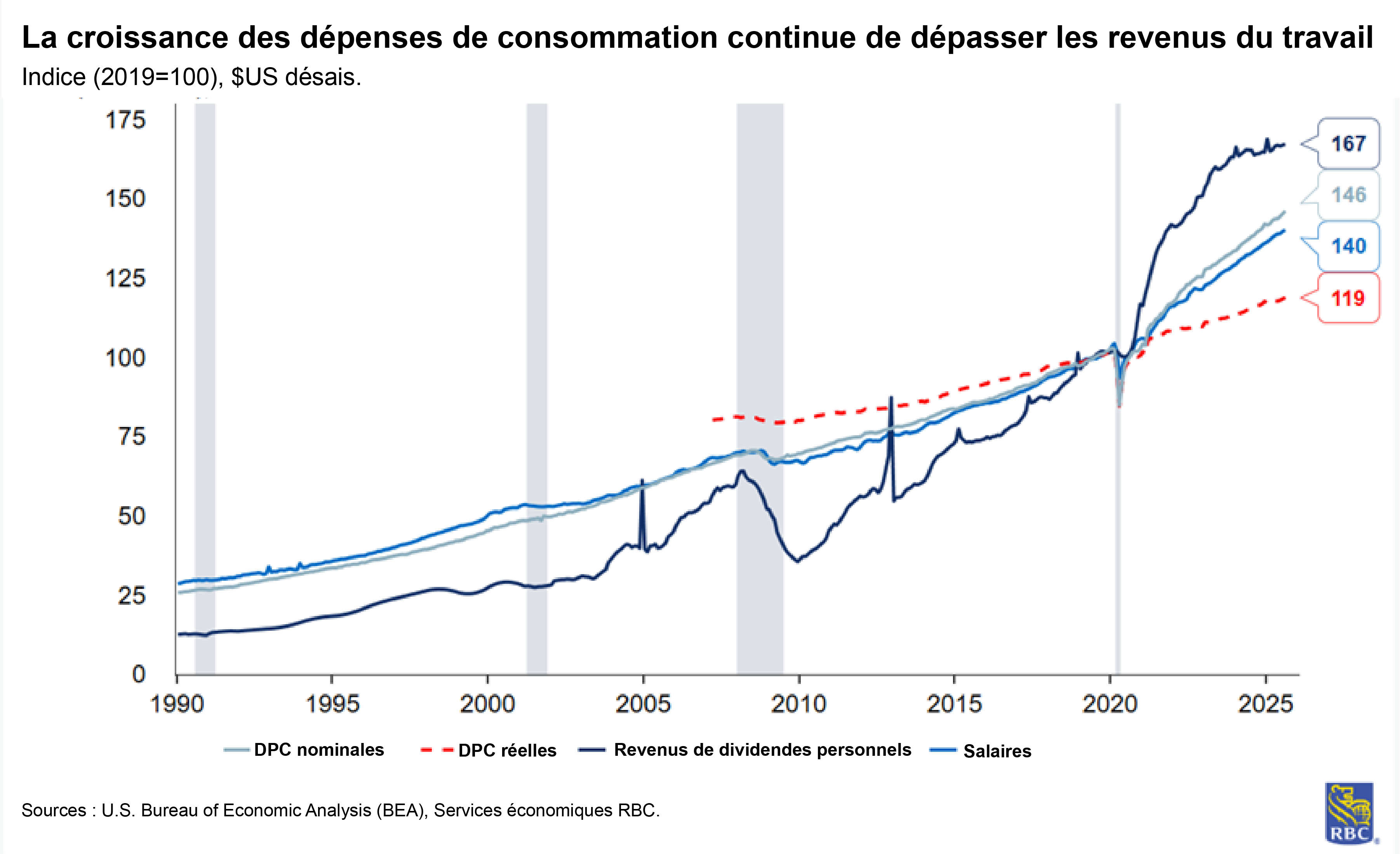

La dynamique de consommation est également importante pour les deux volets du mandat de la Fed. Aussi, nous nous attendons à voir une croissance modérée des dépenses personnelles en septembre (+0,1 % sur un mois) après que le rapport sur les ventes au détail de cette semaine ait indiqué que les consommateurs américains ont manqué de vigueur en septembre, après des mois de dépenses anticipées. La baisse considérable des ventes au détail (qui exclut les ventes d’automobiles et les dépenses en matériaux de construction, en essence et dans les restaurants) a été la première depuis avril. Le repli des ventes de véhicules à moteur laisse entendre que les dépenses pour des biens durables et non durables devraient ralentir par rapport à août. Les services continueront probablement de résister, car les ménages à revenu élevé continueront de dépenser, si l’on se fie aux dépenses de septembre pour les services de restauration et les débits de boissons. On s’attend à ce que le revenu personnel continue de croître à un rythme sain (+0,3 % sur un mois en septembre), mais le revenu non professionnel (plus précisément, les recettes des transferts personnels courants, c.‑à‑d. la sécurité sociale, l’assurance-maladie, et les revenus de dividendes) dépassera, dans de nombreux cas, la croissance des salaires.

En raison de la vigueur des dépenses au cours de l’été, nous prévoyons une légère hausse de notre PIB au troisième trimestre en amont du quatrième trimestre, où la fermeture du gouvernement devrait nuire considérablement à la croissance. Cela dit, le ralentissement de l’activité des consommateurs en septembre, avant les pleines répercussions des tarifs, brosse un tableau inquiétant. Ainsi, la Fed est aux prises avec deux réalités inconfortables : l’inflation qui reste bien au-dessus de la cible et la croissance qui diminue. Nous prévoyons toujours l’annonce d’une pause à la réunion de décembre, en attendant que la publication d’autres données aide à dissiper le brouillard. Toutefois, avec le risque accru d’une baisse du taux en réponse à la hausse du chômage en septembre, les tenants d’une approche conciliante ont pu plaider leur cause auprès du Comité de l’open market de la Réserve fédérale américaine, qui démontre de plus en plus sa préférence pour le volet du mandat centré sur l’emploi.

Outre le revenu personnel et les dépenses, nous avons les données suivantes :

-

Nous commençons la semaine avec quelques données subjectives pour novembre : les données de l’indice ISM du secteur manufacturier arrivent lundi et devraient continuer de signaler un ralentissement de l’activité. Trois des cinq indices manufacturiers régionaux de la Fed (Richmond, Texas et Philly) ont indiqué un ralentissement de l’activité. L’indice ISM des services indiquera probablement une autre expansion en novembre, mais à un rythme plus lent.

-

Les données sur la production industrielle et l’utilisation de la capacité pour septembre seront finalement publiées mercredi. Nous nous attendons à ce que la mesure de la production industrielle s’améliore légèrement en septembre (+0,2 % sur un mois), car une hausse de l’indice ISM du secteur manufacturier en septembre et une hausse de la production du côté des services publics d’électricité indiquent une amélioration de l’activité, tandis que le nombre d’heures travaillées dans le secteur manufacturier a grimpé. Cela porterait le taux d’utilisation de la capacité à 77,6 % en septembre.

-

Pour la semaine se terminant le 29 novembre, les nouvelles demandes de prestations d’assurance-chômage devraient passer à 220 000 la semaine prochaine, mais il convient de noter que nous observerons probablement une certaine volatilité dans ces données pendant la semaine des Fêtes. Toute variation à la hausse ou à la baisse importante sera attribuée à la période des Fêtes, et l’accent sera mis davantage sur les demandes de prestations la semaine suivante.

À propos des auteurs

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.