Un grand nombre de données seront publiées la semaine prochaine, ce qui devrait aider les marchés et les économistes à avoir une meilleure vue d’ensemble de la conjoncture macroéconomique. Un double rapport sur les emplois non agricoles sera publié mardi. Nous nous attendons à ce que 93 000 emplois se soient ajoutés à l’économie américaine en octobre, ce qui est conforme aux gains d’emplois suggérés par les données d’octobre du JOLTS, après déduction du nombre total des cessations d’emploi. (Il faut garder à l’esprit que le Bureau of Labor Statistics [BLS] a temporairement suspendu le processus d’alignement afin que nous puissions observer les révisions aux données du JOLTS). Les travailleurs fédéraux mis en chômage technique qui n’ont pas été payés pendant la paralysie budgétaire seront comptés comme étant à l’emploi dans le rapport sur les emplois non agricoles, de sorte que le secteur public ne présentera pas de distorsions dans les données d’octobre. Pour novembre, nous prévoyons la création de 89 000 emplois supplémentaires. La majorité des gains devrait provenir de la création structurelle d’emplois dans des secteurs comme les soins de santé. Nous nous attendons par ailleurs à ce que ceux qui sont tributaires des échanges commerciaux, comme le secteur manufacturier, continuent à afficher des pertes. Les embauches dans les secteurs cycliques des services se sont toutefois améliorées en septembre (notamment dans les loisirs et l’hôtellerie), améliorations qui devaient selon nous se poursuivre. L’indice ISM de l’emploi dans le secteur des services a progressé de 2,5 points de pourcentage en novembre après avoir atteint un creux en juillet. Malgré une stabilisation par rapport à la faiblesse des mois précédents, le marché de l’emploi se retrouve dans un contexte de faibles embauches et de faibles licenciements. Il n’y aura pas de données sur le taux de chômage en octobre en raison des perturbations causées par la paralysie budgétaire sur l’enquête auprès des ménages, mais nous prévoyons qu’il restera à 4,4 % en novembre.

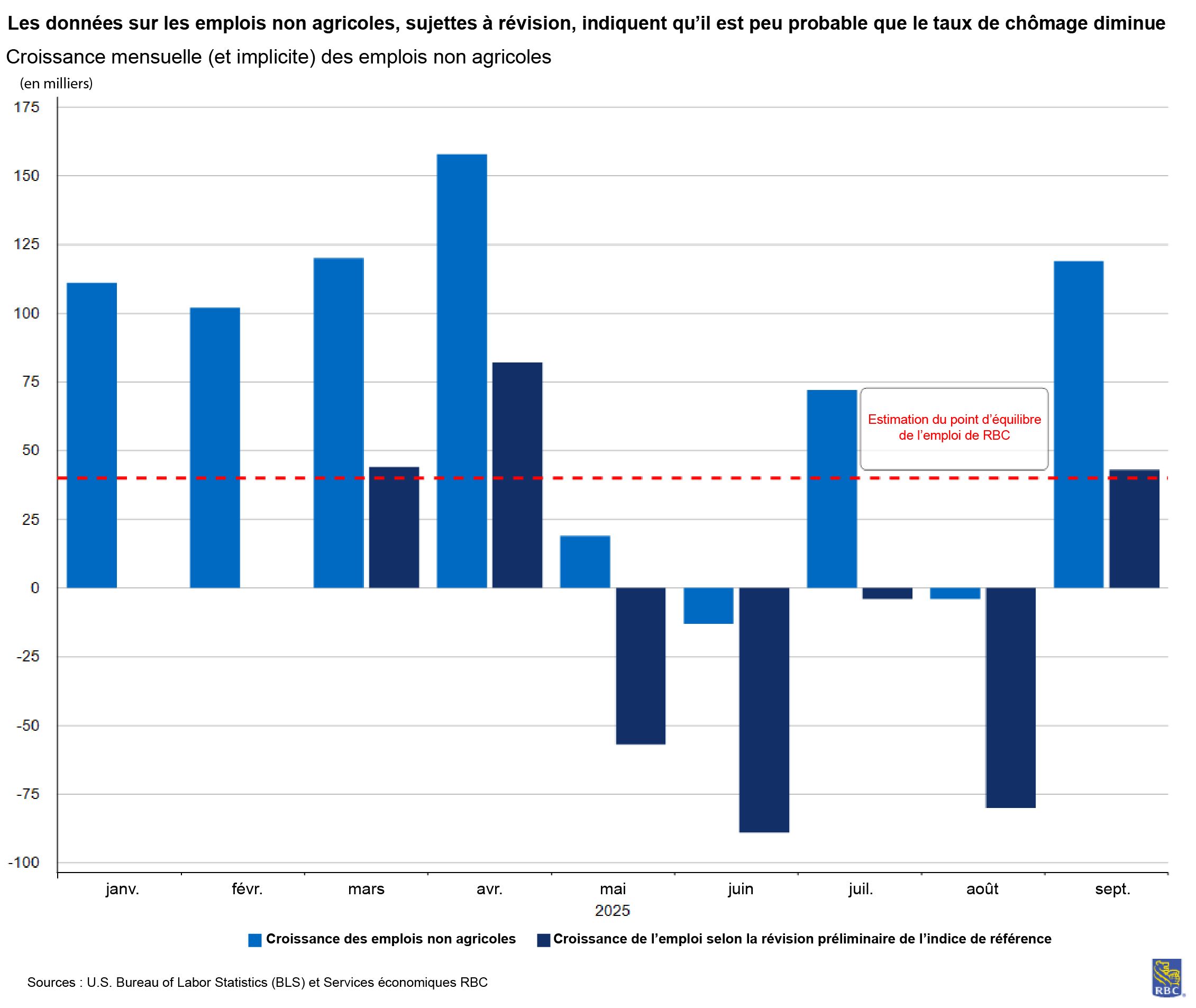

Malgré nos prévisions selon lesquelles le point d’équilibre de l’emploi se situe autour de 40 000 postes par mois, nous ne nous attendons toujours pas à ce que le taux de chômage diminue, malgré des rapports sur l’emploi consécutifs qui affichent un rythme deux fois supérieur. Cela s’explique par le fait que les données provenant des Current Employment Statistics (CES) seront probablement révisées à la baisse. Les révisions annuelles de l’indice du Quaterly Census of Employment and Wages (QCEW) (911 000 en mars 2025 – ce lien mène à un site web dont le contenu est en anglais seulement) effectuées plus tôt cette année ont indiqué que les gains mensuels d’emploi étaient inférieurs de 70 000 en moyenne à ce qui avait été publié précédemment. Le président Powell l’a lui-même reconnu à la réunion de décembre du FOMC lorsqu’il a déclaré : « Nous croyons donc que le nombre d’emplois continue à être trop élevé et cela sera corrigé. » Si la surestimation continue d’être d’une telle ampleur, il est probable que la croissance de l’emploi se situera tout de même à un point d’équilibre ou légèrement en deçà de celui-ci. Les données administratives de la Social Security Administration suggèrent également que les départs à la retraite dépassent le rythme des sorties de la population active indiqué dans l’enquête auprès des ménages. Ces deux révisions apparaîtront probablement dans les données du premier trimestre de 2026.

Les données sur l’indice des prix à la consommation (IPC) seront également publiées la semaine prochaine, mais seulement pour novembre (le rapport d’octobre a été annulé en raison de la paralysie du gouvernement). Sans le rapport d’octobre sur l’IPC, nous n’avons pas les données nécessaires pour calculer la variation sur un mois des données de novembre. Cela limitera notre capacité à évaluer la répercussion des tarifs douaniers dans les secteurs exposés aux échanges commerciaux. Malgré tout, le seuil à franchir pour que l’inflation de base augmente sur 12 mois est relativement élevé (+0,3 % sur un mois en novembre). Comme nous ne nous attendons pas à ce que cela se produise, nous prévoyons que l’inflation de base restera stable à 3,0 % en novembre. L’inflation globale devrait atteindre 3,1 %, en raison des pressions à la hausse exercées par l’énergie et la hausse soutenue des prix des aliments. Fait important, l’enquête sur les dépenses de consommation (CEX) sera publiée vendredi prochain, en retard. Elle sert à recalculer les pondérations du panier de l’IPC chaque année. Si nous constatons que les consommateurs ont dépensé relativement plus pour des services en 2024, cet élément aurait plus de poids que les biens dans le panier de l’IPC, ce qui pourrait mécaniquement contribuer à « compenser » certaines des pressions liées aux tarifs douaniers. Nous nous attendons néanmoins toujours à ce que l’inflation de base demeure supérieure à 3,0 % sur 12 mois pendant la majeure partie de 2026.

Outre les données sur l’emploi et l’inflation, nous surveillerons également ce qui suit la semaine prochaine :

-

Les ventes au détail globales ont probablement reculé de 0,6 % sur un mois en octobre, car la baisse des ventes de véhicules automobiles pèsera sur les dépenses totales. Le groupe de contrôle des ventes au détail (qui exclut les ventes d’automobiles, les dépenses en essence, en matériaux de construction et dans les restaurants) est probablement resté stable. Les données sur les ventes au détail de septembre ont laissé entrevoir une baisse de la vigueur des consommateurs; après une forte hausse des dépenses au cours des mois précédents, on pourrait constater une baisse à l’approche de la période du magasinage des fêtes.

-

Les nouvelles demandes de prestations d’assurance-chômage devraient se normaliser au cours de la semaine du 13 décembre : nous nous attendons à ce qu’elles augmentent de 215 000, après une hausse importante dans la semaine terminée le 6 décembre. Cette hausse est toutefois probablement ponctuelle, car elle reflétait un afflux de demandes des semaines précédentes qui ont été retardées et reportées à la semaine suivante, après le congé de l’Action de grâce.

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.