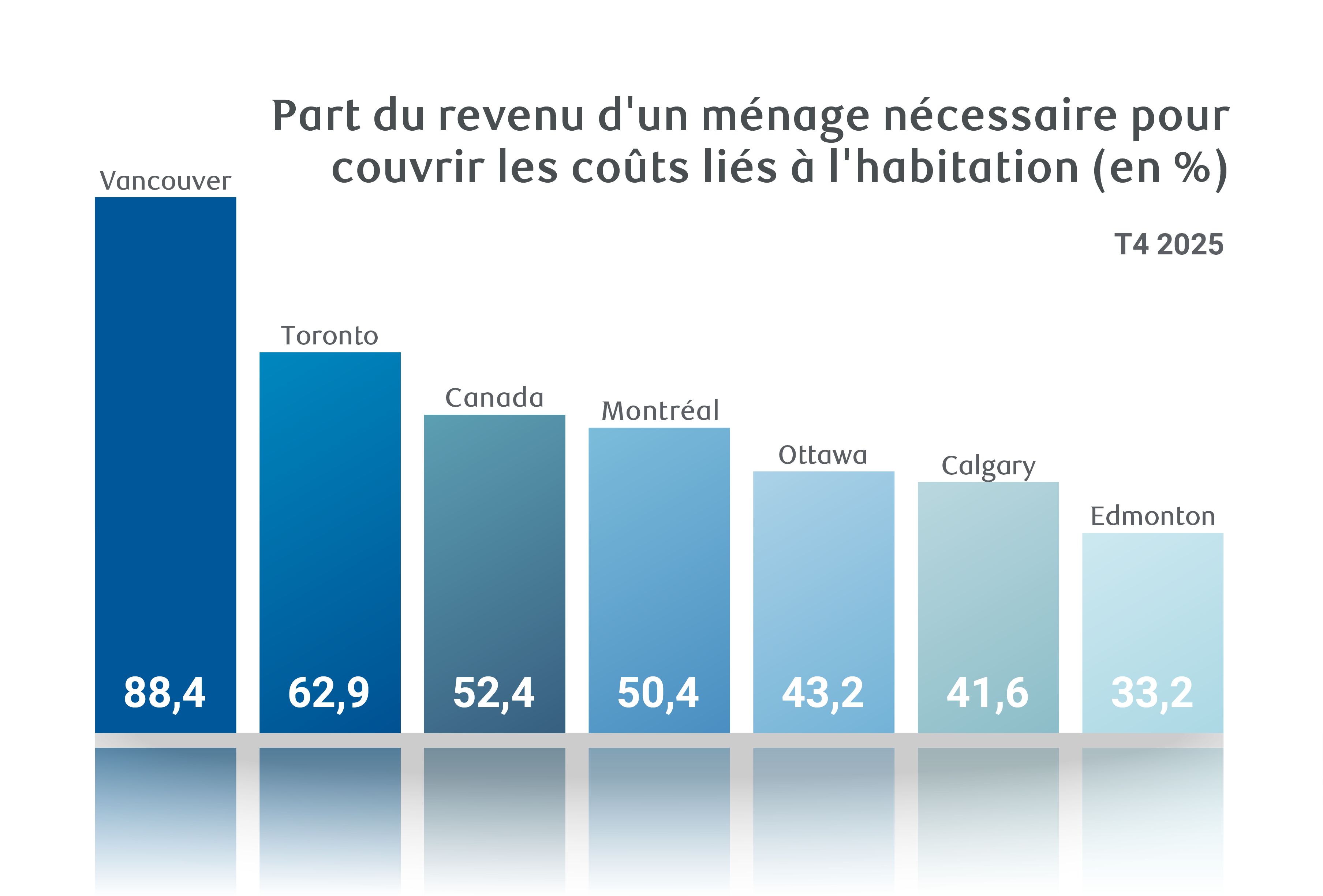

L’abordabilité du logement continue de s’améliorer au Canada. La mesure d’abordabilité globale nationale de RBC a diminué pour le huitième trimestre d’affilée, passant d’un sommet historique de 63 % à la fin de 2023 à 52,4 % au quatrième trimestre de 2025. Une baisse de la mesure correspond à une amélioration de l’abordabilité.

Les gains ralentissent considérablement depuis le milieu de 2025. Les baisses trimestrielles se sont établies à -0,4 point de pourcentage (pp) au cours des deux derniers trimestres, contre -1,6 pp en moyenne sur les dix-huit mois qui ont précédé.

Toutefois, de nombreux marchés locaux ignorent la tendance à l’amélioration. À Montréal, Québec, Edmonton, Calgary et Winnipeg, l’abordabilité ne cesse de se détériorer. Vancouver et Toronto – où les prix reculent depuis un an – expliquent l’essentiel de la baisse de la mesure nationale.

Les gains devraient encore s’atténuer cette année. Comme la Banque du Canada devrait suspendre ses interventions en 2026, on ne peut compter que sur des baisses de prix dans certains marchés et une croissance soutenue du revenu des ménages pour alléger le fardeau des coûts d’accession à la propriété.

La situation est désormais plus variée, mais ce n’est pas inhabituel

L’amélioration des conditions d’abordabilité, presque généralisée en 2024, se fait plus rare au Canada.

Environ la moitié seulement des marchés que nous surveillons suivaient encore une trajectoire de détente au deuxième semestre de l’an dernier. Parmi eux figurent les marchés les plus chers et les moins abordables du pays, à savoir Vancouver, Victoria et Toronto.

Ces grandes villes sont engluées dans des situations d’effondrement qui ont fait baisser la valeur des propriétés et les coûts d’accession à la propriété. Elles font également partie de celles qui avaient enregistré une plus forte détérioration lors la pandémie et qui, par conséquent, ont plus à rattraper.

La moitié des marchés qui affichent maintenant une hausse des coûts d’accession à la propriété se caractérise généralement par une offre relativement réduite, ce qui soutient l’augmentation constante des prix.

Winnipeg, Montréal, Québec et St. John’s l’illustrent très bien. Sur ces marchés, l’abordabilité a cessé de se redresser lorsque les taux d’intérêt se sont stabilisés à l’automne.

Il n’est pas inhabituel d’observer des tendances divergentes à l’échelle du pays. La situation correspond en fait à un retour à la normale après une période de synchronisation inhabituelle des cycles des marchés locaux, pendant et immédiatement après la pandémie.

Peu d’amélioration en perspective

Des résultats plus variés contribueront à tempérer les gains d’abordabilité au cours de la prochaine année.

Les corrections de prix en cours dans certains des plus grands marchés du Canada (dont Toronto et Vancouver) et la croissance soutenue (quoiqu’en ralentissement) des revenus continueront de rétablir le pouvoir d’achat. Toutefois, le rythme de l’amélioration sera de plus en plus limité par l’appréciation des logements dans de nombreux autres marchés (y compris dans certaines parties des Prairies et du Québec).

Cela signifie que nous approchons vraisemblablement de la fin de la phase de récupération pour ce qui est de l’abordabilité des logements au Canada.

Pour que la situation s’améliore considérablement, il faudrait que les prix baissent davantage ou que les revenus augmentent plus fortement, deux hypothèses qui semblent peu probable selon nos prévisions de base et nos scénarios immobiliers pour 2026 et 2027.

Victoria – Les acheteurs se heurtent toujours à d’importants obstacles

À Victoria, les coûts d’accession à la propriété ont diminué pour la septième fois au cours des huit derniers trimestres; la mesure d’abordabilité globale de RBC y a encore reculé de 1,5 pp pour s’établir à 66 % au quatrième trimestre.

Pourtant, elle se situe toujours à près de 36 pp au-dessus de son niveau d’avant la pandémie et à plus de 20 pp au-dessus de la moyenne à long terme, ce qui indique que les acheteurs potentiels restent confrontés à d’importants obstacles.

Comme on pouvait s’y attendre, les ventes de logements demeurent faibles et l’augmentation des stocks intensifie la concurrence entre les vendeurs, ce qui fait baisser les prix. Nous nous attendons donc à de nouvelles dépréciations.

Vancouver – Véritable effondrement

À Vancouver, la tendance baissière se poursuit malgré une atténuation importante des coûts d’accession à la propriété au cours de la dernière année.

La mesure globale de RBC a encore reculé de 0,7 pp au trimestre dernier, soit une diminution totale de 7,2 pp depuis le quatrième trimestre de 2024, la plus forte parmi les marchés que nous surveillons. En réalité, Vancouver, qui affiche une mesure de 88,2 %, reste de loin le marché le moins abordable au Canada et n’a pour l’instant compensé qu’environ la moitié de la flambée des coûts enregistrée pendant la pandémie.

Il n’est pas surprenant que de nombreux prétendants à l’achat attendent que les prix baissent davantage pour entrer sur le marché. Nous pensons que des stocks plus abondants vont maintenir la valeur des propriétés à la baisse.

Calgary – L’abordabilité s’est largement normalisée

Calgary subit certains effets des difficultés générales qui pèsent sur d’autres marchés, mais le rythme des reventes reste solide, puisqu’il est environ 30 % au-dessus des niveaux d’avant la pandémie.

Sans aucun doute, cette résilience s’explique en partie par le fait que l’abordabilité s’est largement stabilisée près des niveaux historiques. À 41,5 %, la mesure globale de RBC y est légèrement plus élevée que sa moyenne à long terme (39,2 %).

Depuis un an, la construction résidentielle vigoureuse fait augmenter l’offre, ce qui contribue à la baisse des prix. Cela semble soutenir l’intérêt des acheteurs.

Edmonton – Des acheteurs actifs malgré un ralentissement de l’activité

La situation est semblable à Edmonton : l’abordabilité a renoué avec les normes historiques et les transactions restent à des niveaux élevés, malgré un affaiblissement au cours de la dernière année.

Au quatrième trimestre, la mesure globale de RBC s’est établie à 33,1 %, soit seulement 0,7 pp au-dessus de sa moyenne à long terme. Les reventes de logements ont chuté de 5,8 % l’an dernier, mais elles étaient tout de même près de 50 % supérieures aux niveaux d’avant la pandémie au début de 2026.

Les perspectives pour les acheteurs semblent plus positives, car le resserrement de l’offre et de la demande observé plus tôt s’est considérablement atténué et le renchérissement des prix a ralenti.

Saskatoon – Les signes d’une certaine volatilité

Dans l’ensemble, la vigueur reste de mise à Saskatoon. Les reventes de logements, qui sont encore plus de 40 % au-dessus des niveaux d’avant la pandémie, ont à nouveau progressé de 2,4 % au cours de l’année écoulée, mais une certaine volatilité est apparue dernièrement.

Les turbulences économiques et géopolitiques pourraient entamer la confiance. En progression constante depuis 2023, la valeur des logements s’est stabilisée malgré une tension persistante entre l’offre et la demande.

Il est peu probable que l’abordabilité soit un problème pour la plupart des acheteurs. La mesure globale de RBC était de 32 % au quatrième trimestre, ce qui est légèrement moins bien que la moyenne à long terme de 31 %. De notre point de vue, une abordabilité favorable se révélera un puissant contrepoids à tout choc sur la confiance causé par des facteurs externes.

Regina – Marché le plus abordable

À Regina, la vigueur des reventes a cédé le pas à davantage de variabilité au cours des derniers mois. Toutefois, la situation tient peut être plus à la diminution du nombre de logements en vente qu’à une érosion notable de la confiance.

Le recul des nouvelles inscriptions depuis la fin de 2025 limite le choix des acheteurs et entretient une tension historiquement élevée entre offre et demande.

Les acheteurs profitent de la meilleure accessibilité à la propriété parmi tous les marchés que nous surveillons, et la situation s’est encore améliorée au quatrième trimestre. La mesure globale de RBC a diminué de 0,3 pp pour s’établir à 26,3 %. Nous pensons que cette dynamique va continuer de stimuler la demande.

Winnipeg – Intensification du stress à la marge

La remontée du marché à Winnipeg, qui durait depuis deux ans, connaît quelques revers, les transactions résidentielles ayant ralenti depuis l’automne.

Les facteurs liés à l’offre en sont en partie responsables. Le nombre de vendeurs qui entrent sur le marché diminue. Toutefois, la hausse des coûts d’accession à la propriété pourrait également freiner l’enthousiasme des acheteurs.

Winnipeg est l’un des quatre seuls marchés où la mesure de l’abordabilité globale de RBC s’est détériorée au cours de la dernière année, notamment avec une augmentation de 0,4 pp au quatrième trimestre. Même si à 32,6 %, on pourrait penser que la situation reste gérable pour la plupart des acheteurs, l’écart qui se creuse par rapport à la moyenne historique (29,4 %) laisse entrevoir une intensification du stress à la marge.

Région de Toronto – L’allègement notable de l’accessibilité financière demeure insuffisant

La baisse de la valeur des logements dans la région de Toronto contribue à rétablir l’accessibilité financière à la propriété à un rythme parmi les plus rapides du pays.

Non seulement la mesure globale de RBC a reculé de 6,9 pp au cours de la dernière année, dont une huitième baisse d’affilée de 1,8 pp au quatrième trimestre, mais la région est aussi, parmi les marchés que nous surveillons, celle qui a le plus avancé pour renverser l’augmentation massive enregistrée pendant la pandémie.

Les baisses depuis le début de 2024 ont maintenant compensé environ 80 % de la hausse antérieure, contre une moyenne de 52 % pour l’ensemble du Canada.

Pourtant, les difficultés persistent pour les acheteurs de Toronto : 62,9 % du revenu d’un ménage typique est nécessaire pour couvrir les coûts de l’accession à la propriété moyenne aux prix actuels. Par conséquent, de nombreux acheteurs potentiels hésitent à entrer sur le marché en cette période d’incertitude économique élevée, et même si les prix semblent susceptibles de baisser davantage face à des stocks abondants.

Ottawa – Les tensions liées à l’accessibilité demeurent malgré l’amélioration

Depuis l’automne, on observe des signes de ralentissement à Ottawa, alors que des difficultés d’ordre général déferlent sur la capitale nationale.

Les reventes et les valeurs rompent avec les tendances à la hausse en vigueur depuis plusieurs années, en marquant légèrement le pas pour l’instant. L’abordabilité reste tendue, malgré une baisse importante au cours des deux dernières années.

La mesure d’abordabilité globale de RBC (43,2 %) est supérieure de 6,7 pp à sa moyenne à long terme et de 8 pp à ce qu’elle était avant la pandémie. Nous pensons que de telles tensions vont entretenir la prudence des acheteurs, qui resteront déterminés à obtenir des concessions sur les prix de la part des vendeurs.

Montréal – Plus difficile d’accéder à la propriété

Montréal a fait preuve d’une grande résilience au cours de la dernière année : les transactions de revente n’ont diminué que légèrement et les prix ont maintenu leur trajectoire haussière face aux turbulences économiques.

Le revers de la médaille, c’est qu’il est financièrement plus difficile d’acquérir une maison. La mesure globale de RBC (50,4 %) a augmenté de 1,1 pp depuis le quatrième trimestre de 2024, la majeure partie de la détérioration ayant eu lieu au quatrième trimestre de 2025 (+1,3 pp). En conséquence, le processus de restauration entamé en 2023 a été freiné et la mesure reste près de son pire niveau.

Nous pensons que les acheteurs seront de plus en plus hésitants. Pour l’instant, les stocks restreints continuent de pousser à la hausse la valeur des logements, mais nous nous attendons à un assouplissement progressif.

Québec – Les coûts d’accession à la propriété atteignent des sommets inégalés depuis des décennies

La ville de Québec est l’un des marchés les plus tendus du Canada, enregistrant des hausses de prix supérieures à 10 % en 2025.

L’activité est devenue inégale dernièrement, mais les stocks demeurent historiquement bas et la concurrence entre acheteurs est intense. L’abordabilité ne s’est pas améliorée du tout au cours du présent cycle.

La mesure globale de RBC se situe à son pire niveau depuis plus de trente ans. Néanmoins, à 35,9 %, elle est plus avantageuse qu’à Montréal et dans d’autres grands centres canadiens, ce qui entretient l’engagement des acheteurs.

Nous nous attendons à ce que la faiblesse de l’offre par rapport à la demande continue de soutenir un fort enchérissement des logements.

Saint John – Un essoufflement de la reprise?

Saint John est restée sur la voie de la reprise l’an dernier : les reventes ont augmenté de 7,6 % et l’augmentation antérieure des prix des logements s’est consolidée.

Au début de 2026, néanmoins, les résultats sont plus variables. La valeur des logements a récemment subi une pression à la baisse favorisée par l’assouplissement des tensions antérieures entre l’offre et la demande. La situation présente l’avantage de contribuer à rétablir un peu plus l’abordabilité.

Au quatrième trimestre, la mesure globale de RBC a reculé de 0,3 pp pour s’établir à 30,9 %, cinquième baisse au cours des six derniers trimestres. Des progrès supplémentaires sont nécessaires pour ramener les conditions aux niveaux d’avant la pandémie, mais Saint John fait toujours partie des marchés les plus abordables que nous surveillons.

Halifax – La conjoncture difficile fait hésiter les acheteurs

L’abordabilité du logement à Halifax demeure difficile, malgré la baisse des coûts d’accession à la propriété ces dernières années.

Au quatrième trimestre, la mesure d’abordabilité de RBC a atteint 41,2 %, soit toujours plus de 11 pp au-dessus de sa moyenne à long terme. La baisse des coûts depuis le début de 2024 ne compense qu’un tiers des fortes hausses enregistrées pendant la pandémie.

Les tensions persistantes ont contribué à la stagnation des reventes en 2025, même si leur incidence sur les prix a été largement neutralisée pendant la majeure partie de l’année. Malgré tout, l’offre toujours inférieure à la demande et la faiblesse des stocks, même s’ils augmentent, ont continué de soutenir la valeur des logements.

Cela dit, on observe depuis peu une certaine baisse des prix qui pourrait se poursuivre.

St. John’s – Des conditions abordables entretiennent la motivation des acheteurs

St. John’s continue de fonctionner à un niveau élevé, les reventes de logements ayant bondi de 8 % l’an dernier, soit plus de 50 % au-dessus des niveaux d’avant la pandémie.

Des conditions très abordables continuent de motiver les acheteurs. À 29,3 %, St. John’s présente la deuxième meilleure mesure globale de RBC parmi les marchés suivis. La légère détérioration au cours de la dernière année n’a guère freiné l’enthousiasme.

La vigueur de la demande par rapport à l’offre a entretenu une hausse régulière des prix. Nous nous attendons à de nouvelles appréciations à court terme.

Lisez le rapport complet pour une analyse approfondie marché par marché

À propos de l’auteur :

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.