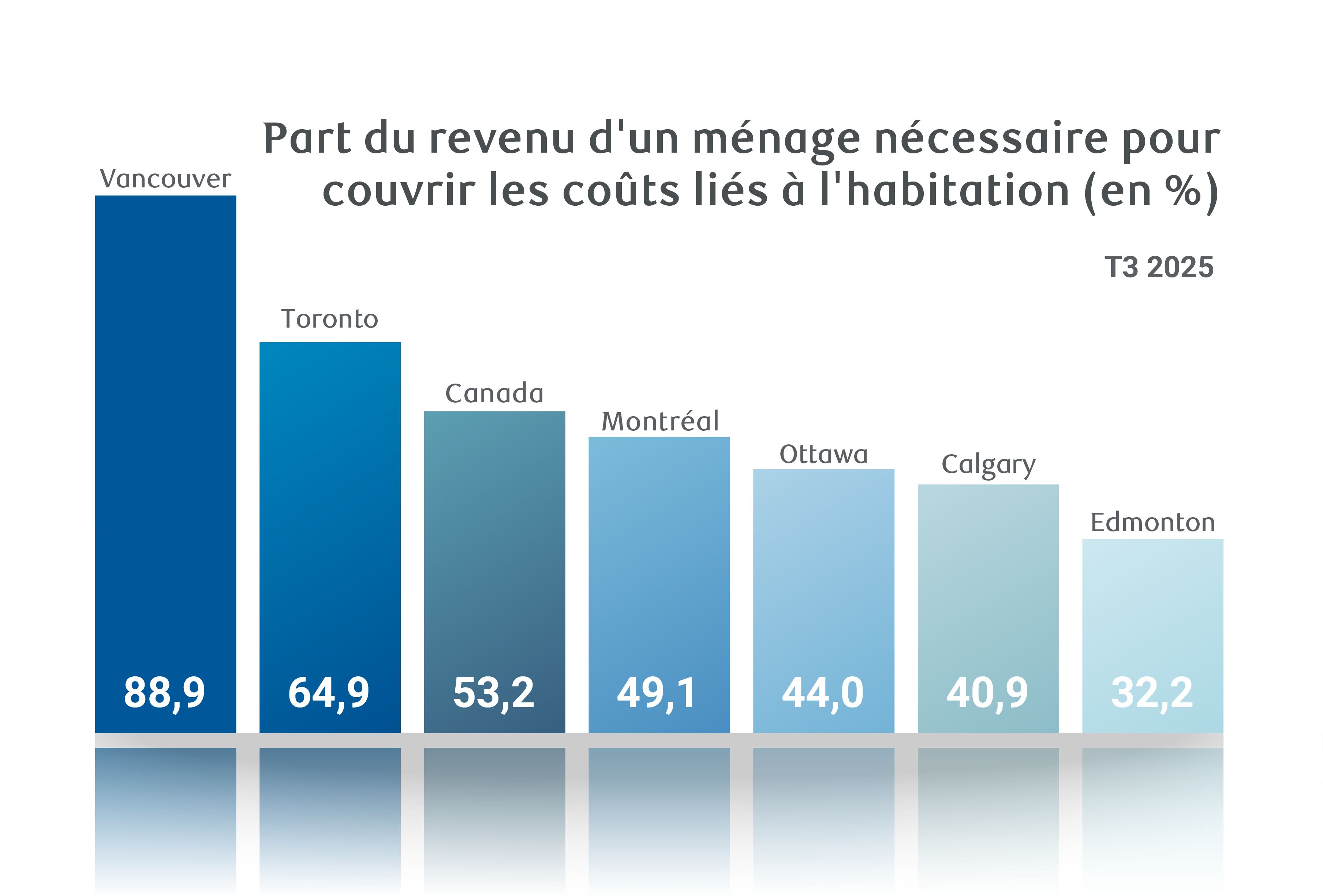

Les coûts d’accession à la propriété ont diminué pour un septième trimestre consécutif. La mesure d’abordabilité globale nationale de RBC s’est améliorée pour atteindre 53,2 % au troisième trimestre de 2025, alors qu’elle avait atteint un sommet historique de 63,5 % en 2023.

Le gain le plus récent est toutefois le plus faible de ce cycle. La stabilité des taux hypothécaires a limité la diminution de la mesure de RBC à seulement 0,4 point de pourcentage, soit moins du quart de la baisse moyenne de 1,7 point de pourcentage enregistrée au cours des six trimestres précédents. Une baisse de la mesure correspond à une amélioration de l’abordabilité.

L’amélioration est concentrée dans quelques marchés. Vancouver et Toronto – où les prix ont reculé cette année – expliquent l’essentiel de la baisse de la mesure nationale. Victoria, Halifax et Saint John ont également affiché de meilleures conditions au troisième trimestre. Tous les autres marchés que nous suivons ont enregistré des changements faibles ou légèrement défavorables.

D’autres gains progressifs sont à prévoir. Nous anticipons un ralentissement de l’amélioration dans un contexte où la Banque du Canada devrait maintenir son taux directeur inchangé jusqu’en 2026. Dans ce contexte, seules des baisses de prix dans certains marchés et une croissance soutenue des revenus des ménages permettraient d’alléger les coûts d’accession à la propriété.

Les progrès réalisés jusqu’à maintenant sont importants, mais encore insuffisants

La série de baisses de taux qui a eu lieu depuis le milieu de 2024 et la diminution des prix dans certaines régions du pays ont considérablement réduit les coûts d’accession à la propriété au cours des sept derniers trimestres.

Cependant, ces facteurs n’ont que partiellement inversé la flambée historique des prix observée pendant la pandémie et le cycle vigoureux de hausse de taux mis en œuvre par la banque centrale pour combattre l’inflation.

Cette situation prévaut d’un océan à l’autre. Dans toutes les régions du pays, l’accession à la propriété demeure moins abordable aujourd’hui qu’avant la pandémie.

Vancouver et Victoria affichent la plus forte détérioration. Les charges de remboursement hypothécaire respectives restent supérieures de 24 points de pourcentage et 19 points de pourcentage à celles du quatrième trimestre de 2019 en pourcentage du revenu des ménages, malgré une baisse importante par rapport aux niveaux records atteints en 2023.

Windsor, Halifax, Trois-Rivières et Montréal suivent avec des parts toujours en hausse de 13 à 15 points de pourcentage.

Toronto a effacé environ les deux tiers de la hausse observée durant la pandémie — le redressement le plus important parmi tous les marchés — mais son ratio actuel demeure néanmoins environ 8 points de pourcentage au-dessus des niveaux (déjà élevés) du quatrième trimestre de 2019.

Saskatoon, Edmonton et St. John’s sont les marchés les plus proches de leurs niveaux prépandémiques, en hausse d’environ 5 points de pourcentage.

Il n’est pas surprenant que de nombreux acheteurs potentiels demeurent hésitants. Ils n’ont pas encore constaté un renversement complet de la perte importante de pouvoir d’achat subie précédemment.

La fin de la phase de récupération approche

La bonne nouvelle est que nous prévoyons d’autres progrès. Les corrections de prix en cours dans certains marchés et la croissance soutenue (quoiqu’en ralentissement) des revenus continueront de rétablir le pouvoir d’achat.

Cela dit, nous approchons vraisemblablement de la fin de la phase de récupération. Celle-ci pourrait même déjà être atteinte dans certaines régions du pays. La stabilité attendue des taux d’intérêt atténuera une source importante de réduction des coûts d’accession à la propriété.

Pour que la situation s’améliore considérablement, il faudrait que les prix baissent davantage ou que les revenus augmentent plus fortement, ce qui semble peu probable selon nos prévisions de base et nos scénarios immobiliers pour 2026 et 2027.

Victoria – Les prix baissent, mais l’abordabilité reste la troisième pire

Le coût de possession d’une habitation continue de diminuer à Victoria, mais demeure très élevé pour un acheteur moyen.

La mesure d’abordabilité globale de RBC a reculé de 1,1 point de pourcentage pour s’établir à 67,9 % au troisième trimestre, ce qui la place toujours au troisième rang des pires marchés que nous suivons.

L’augmentation des inscriptions a accru le pouvoir de négociation des acheteurs, ce qui a contribué à la baisse des prix.

Toutefois, cette évolution n’a pas encore entraîné une reprise importante de l’activité. Les reventes de logements n’ont progressé que de 1,6 % depuis le début de l’année, avec peu d’élan depuis l’été.

Nous nous attendons à ce que les prix continuent de baisser en raison des fortes pressions sur l’abordabilité.

Vancouver – La plus forte progression parmi les marchés suivis

La baisse des prix contribue à redresser la situation très tendue de l’abordabilité à Vancouver. Elle a permis à cette ville d’enregistrer la plus forte progression de l’année écoulée parmi les marchés suivis.

Néanmoins, les coûts d’accession à la propriété représentent près de 68 % du revenu moyen des ménages, ce qui demeure extrêmement contraignant pour les acheteurs.

Les incertitudes liées à la guerre commerciale ont davantage compliqué la situation, ce qui a entraîné une reprise difficile des transactions cette année.

Nous voyons peu d’éléments susceptibles d’inciter les acheteurs à passer à l’action plus rapidement. L’abondance de l’offre leur procure davantage de choix et plus de temps pour prendre leurs décisions.

Les vendeurs seront contraints de baisser davantage leurs prix pour conclure des ventes.

Calgary – Abordabilité proche de la moyenne à long terme

Calgary affiche une position attentiste selon certaines mesures clés. Les reventes ont à peine bougé depuis le printemps, et l’indice d’abordabilité de RBC est demeuré inchangé entre le deuxième et le troisième trimestres.

Cependant, d’autres signes indiquent une augmentation de l’offre dans un contexte où les constructeurs achèvent de nouvelles habitations et où la valeur des maisons diminue.

Les baisses précédentes ont largement normalisé l’abordabilité. La part du revenu d’un ménage nécessaire pour couvrir le coût de possession d’une habitation au prix actuel, soit 40,9 %, n’est que légèrement supérieure à la moyenne à long terme (39,2 %).

La situation pourrait encore s’améliorer, tandis que la vigueur du secteur de la construction continue de stimuler l’offre et de faire baisser les prix.

Edmonton – Les coûts d’accession à la propriété diminuent depuis le printemps 2024

La belle lancée de l’an dernier d’Edmonton s’est essoufflée. Les reventes ont reculé de 5,4 % depuis le début de l’année, la trajectoire mensuelle demeurant largement stable depuis le printemps.

Toutefois, cela ne veut pas dire que l’activité est faible. Cet automne, les transactions ont tout de même dépassé de près de 60 % les niveaux d’avant la pandémie.

Un contexte d’abordabilité favorable maintient l’engagement des acheteurs. La mesure d’abordabilité globale de RBC s’est établie à 32,3 % au troisième trimestre, conformément aux normes historiques, après des baisses constantes depuis le printemps 2024.

Les perspectives pour les acheteurs semblent plus positives, car le resserrement de l’offre et de la demande observé plus tôt s’est considérablement atténué et l’appréciation des prix a ralenti.

Saskatoon – De solides flux migratoires soutiennent le marché

Les acheteurs et les vendeurs de Saskatoon ont calmement composé avec l’incertitude entourant la guerre commerciale et ont conclu des transactions cette année. Le nombre de propriétés qui changent de main a augmenté de 2 % à ce jour, ce qui témoigne de la vigueur de la ville dans l’Ouest canadien.

Les flux de migration toujours solides et les frais de propriété gérables soutiennent l’intérêt constant des acheteurs.

La mesure d’abordabilité globale de RBC a légèrement augmenté à 32,1 % au troisième trimestre, bien qu’elle demeure très proche de la moyenne à long terme.

Toutefois, le resserrement continu de l’offre et de la demande devrait maintenir l’appréciation de la valeur des propriétés à court terme.

Regina – meilleure abordabilité parmi tous les marchés

Regina n’abandonne pas et demeure parmi les marchés les plus en effervescence au pays. Les reventes frôlent des niveaux records et la valeur des propriétés suit une solide trajectoire haussière.

Les acheteurs profitent de la meilleure abordabilité parmi les marchés que nous suivons, la mesure d’abordabilité globale s’établissant à 26,4 %. Les conditions se sont même légèrement améliorées au troisième trimestre, une baisse de 0,2 point de pourcentage ayant été enregistrée.

L’offre est insuffisante, compte tenu de la forte demande, ce qui devrait soutenir d’autres hausses de prix, tout en réduisant potentiellement l’abordabilité.

Winnipeg – Demande stable et dynamisme soutenu

L’activité à Winnipeg demeure stable dans un contexte de forte migration entrante (jusqu’à récemment) et d’abordabilité qui se compare bien à celui de la plupart des autres grands marchés.

Cette année, les reventes devraient être les plus fortes depuis 2021.

La valeur des propriétés continue de s’apprécier rapidement, en raison des contraintes de l’offre et des données fondamentales stables en matière de demande.

La mesure d’abordabilité globale de RBC (32,1 %) est nettement supérieure à la moyenne nationale (53,2 %) et légèrement inférieure à la moyenne à long terme (29,4 %).

Toutefois, elle pourrait ne pas s’améliorer beaucoup, car nous croyons que les options d’achat limitées feront grimper les prix.

Toronto – Les coûts d’accession à la propriété reculent le plus

Toronto peine à se remettre sur pied après que la guerre commerciale a fait dérailler une reprise naissante plus tôt cette année.

Les coûts d’accession à la propriété continuent de diminuer, reculant le plus au troisième trimestre parmi les marchés suivis, mais cela n’a pas encore dynamisé les acheteurs de façon importante.

L’abordabilité demeure extrêmement tendue, malgré une amélioration importante depuis le début de 2024. La mesure globale de RBC (64,9 %) donne toujours à penser que seule une petite minorité des ménages pouvaient se permettre de posséder une maison, ce qui est nettement pire qu’avant la pandémie.

Les difficultés du marché reflètent également en partie les perspectives d’emploi assombries, le taux de chômage de la région ayant atteint un sommet inégalé en quatre ans de 9 % cet été, et des stocks plus abondants donnent plus de temps aux acheteurs pour décider.

Nous croyons que ces facteurs continueront d’exercer des pressions à la baisse sur la valeur des maisons à court terme.

Ottawa – La hausse des valeurs mine légèrement l’abordabilité

Ottawa connaît une reprise du marché. Toutefois, elle est graduelle et inégale, les reventes n’ayant augmenté que dans cinq des onze premiers mois de cette année.

L’offre et la demande sont généralement équilibrées et soutiennent des hausses de prix modérées, contrairement à la plupart des autres marchés de l’Ontario.

La hausse de la valeur des maisons a contribué à une légère érosion de l’abordabilité au troisième trimestre. La mesure globale de RBC a légèrement augmenté de 0,2 point de pourcentage pour s’établir à 44 %. Cela indique que les acheteurs font face à des conditions plus exigeantes que par le passé, étant donné que la mesure est nettement supérieure à la moyenne à long terme de 36,5 %.

Nous nous attendons à ce que la croissance des stocks freine l’appréciation de la valeur des maisons.

Montréal – L’abordabilité pourrait étirer les limites des acheteurs

Le resserrement soutenu de l’offre et de la demande a maintenu les prix des propriétés sur une solide trajectoire haussière à Montréal cette année.

Le revers de la médaille est qu’il est maintenant plus difficile de supporter les coûts associés à la propriété d’une maison. La mesure d’abordabilité globale de RBC a augmenté de 0,5 point de pourcentage pour s’établir à 49,1 % au troisième trimestre – une deuxième hausse au cours de la dernière année.

Pour l’instant, les acheteurs semblent pressés d’agir rapidement dans un contexte de stocks toujours faibles. Rater une occasion pourrait les laisser avec moins d’options et des options plus chères.

Toutefois, cette ferveur pourrait s’estomper si l’abordabilité se détériore davantage. La mesure de RBC est supérieure de plus de 10 points de pourcentage à sa moyenne historique, ce qui donne à penser que les conditions actuelles pourraient déjà étirer la limite des acheteurs.

Québec – Les coûts d’accession à la propriété augmentent le plus

La ville de Québec se démarque cette année, surpassant tous les autres marchés sur le plan de l’appréciation des prix et de la réduction des stocks.

La demande est demeurée forte, malgré l’augmentation des coûts d’accession à la propriété. La mesure d’abordabilité globale de RBC est la plus élevée parmi les marchés suivis au troisième trimestre – de 0,6 point de pourcentage – et est l’une des deux seules qui montrent une détérioration par rapport à il y a un an.

Néanmoins, à 34,8 %, elle se compare avantageusement à Montréal et à d’autres grands centres canadiens. Cette position maintient sans aucun doute l’engagement des acheteurs.

Nous nous attendons à ce que la faible offre par rapport à la demande maintienne de solides gains de valeur des maisons.

Saint John – La modération des gains de prix contribue à réduire les coûts d’accession à la propriété

La reprise à Saint John a fait preuve de durabilité dans un contexte d’incertitude commerciale cette année, les ventes prenant environ 9 % par rapport à l’an dernier.

Toutefois, les hausses rapides précédentes ont ralenti. Cela a contribué à réduire les coûts d’accession à la propriété au troisième trimestre.

La mesure d’abordabilité globale de RBC a diminué de 0,3 point de pourcentage au cours de la dernière période pour s’établir à 31,5 %, ce qui demeure l’un des meilleurs taux parmi les marchés que nous surveillons.

Des difficultés se profilent à l’horizon, car la migration vers la région ralentit, mais le resserrement de l’offre par rapport à la demande devrait continuer de soutenir les prix à court terme.

Halifax – L’abordabilité continue d’être tendue

Les acheteurs à Halifax demeurent prudents en période d’incertitude économique. Les reventes à ce jour sont pratiquement inchangées par rapport à il y a un an.

La prudence pourrait également refléter l’opposition entre les prix élevés et les limites que les acheteurs éventuels peuvent se permettre. La mesure globale d’abordabilité à Halifax demeure historiquement élevée à 41,7 %, malgré un certain recul au cours de la dernière année, y compris au troisième trimestre.

Nous pensons que les tensions devraient persister. La faiblesse de l’offre par rapport à la demande augmente la probabilité que les prix continuent de grimper, tandis que la morosité de l’économie devrait freiner la croissance du revenu des ménages.

St. John’s – Le dynamisme du marché gonfle les coûts d’accession à la propriété

St. John’s est très active, soutenue par les coûts d’accession à la propriété les plus faibles à l’est de la Saskatchewan, une solide croissance de la population, bien qu’elle diminue, et un marché de l’emploi relativement robuste.

Les hausses rapides de la valeur des maisons n’ont pas encore dissuadé les acheteurs. Toutefois, ces gains ont rendu un peu moins abordable le fait de posséder une propriété au troisième trimestre. La mesure globale de RBC a pris 0,5 point de pourcentage au dernier trimestre pour s’établir à 28,8 %.

Il faudrait probablement une détérioration beaucoup plus importante pour freiner l’élan. Les ventes résidentielles existantes devraient augmenter de plus de 8 % par rapport à l’an dernier.

Toutefois, nous nous attendons à ce que l’abordabilité ne diminue que modestement, car l’appréciation des prix demeure contenue dans un contexte d’offre et de demande stables.

Lisez le rapport complet sur les tendances du logement et l’accessibilité pour une analyse approfondie marché par marché.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.