En résumé :

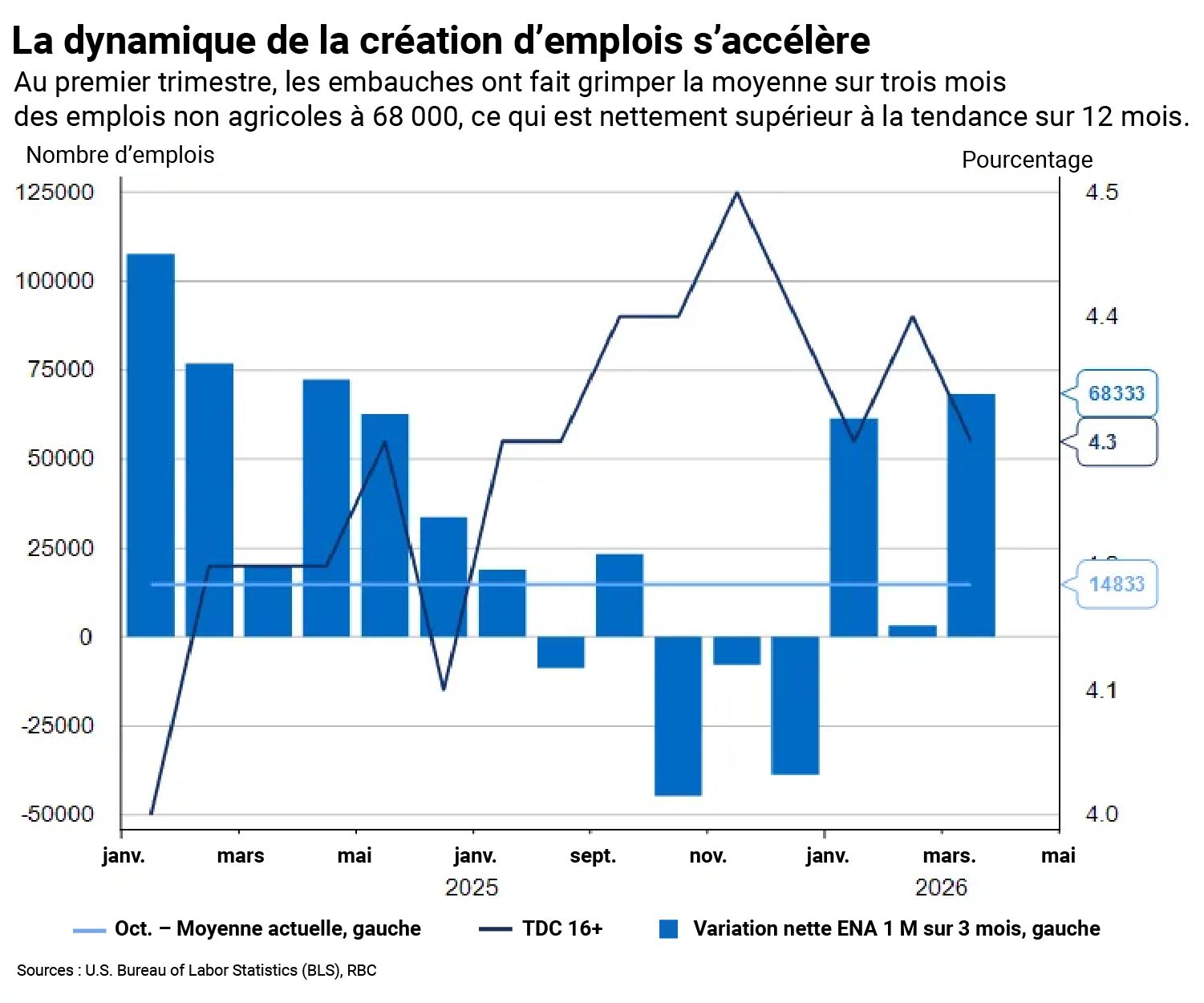

Le rapport de mars sur l’emploi en a surpris plus d’un, alors que le marché a ajouté 178 000 emplois et que le taux de chômage a baissé à 4,3 %. Toutefois, dans l’ombre de la faiblesse de février (révisée à 136 000 emplois en moins), le gain de mars ne devrait pas être pris pour argent comptant. Néanmoins, nous considérons le taux de chômage comme le meilleur baromètre de la santé du marché de l’emploi, et l’amélioration constatée montre que le marché de l’emploi demeure stable malgré la volatilité de la croissance de l’emploi.

En fait, une grande partie de la volatilité devrait se maintenir – entre le renversement de l’IEEPA par la Cour suprême et l’escalade du conflit au Moyen-Orient qui fait grimper les prix du pétrole, les différents secteurs de l’économie devront réagir différemment. La surprise est venue des secteurs qui ont été les plus touchés par les perturbations commerciales : la fabrication et le transport et l’entreposage, qui ont tous deux vu la création d’emplois en mars. Ces secteurs ont connu de vastes pertes d’emplois depuis le jour de la libération, alors que les politiques commerciales incertaines ont pesé sur les embauches. Les thèmes sous-jacents sont demeurés stables en mars, alors que les soins de santé demeurent le facteur qui contribue le plus à la croissance de l’emploi (même en tenant compte de la grève des infirmières qui a pris fin).

L’embauche dans le secteur de la construction a rebondi après un mois de février particulièrement faible, principalement en raison de la construction non résidentielle (principalement une affaire de centres de données). Les secteurs des loisirs et de l’hôtellerie et des ventes au détail ont fait de même, alors que les consommateurs américains continuent de dépenser malgré l’incertitude à venir. Le point le plus important à retenir de ce rapport devrait être une appréciation de la faiblesse du point d’équilibre de la croissance de l’emploi (c.-à-d. le nombre de nouveaux emplois nécessaires pour maintenir le taux de chômage à un niveau stable). Même si le marché de l’emploi n’a créé en moyenne QUE 15 000 emplois par mois depuis octobre, le taux de chômage est passé de 4,5 % à 4,3 %. Fait important, ce rapport sur l’emploi donne à la Fed plus de temps pour évaluer les nouvelles données sur l’inflation, et nous nous attendons à ce qu’elle poursuive sa pause dans le cadre de son double mandat, qui fait face à des tensions croissantes.

Voici ce qui ressort du rapport de ce matin :

1. Le taux de chômage a reculé à 4,3 % en raison de la diminution du nombre de personnes qui perdent leur emploi et de celles qui reviennent sur le marché du travail.

-

La baisse du chômage observée dans le cadre de l’enquête auprès des ménages est en grande partie attribuable à la diminution du nombre de pertes d’emplois en mars. Nous avons également observé une baisse du nombre de nouveaux chômeurs et de personnes qui reviennent sur le marché du travail.

-

Le taux de chômage a diminué non seulement pour les travailleurs d’âge moyen (25 à 54 ans), mais aussi pour ceux âgés de moins de 25 ans (c.-à-d. les nouveaux diplômés). Il s’agit d’une amélioration importante dans une économie où les délais de recherche d’emploi se sont allongés.

-

Fait préoccupant, le taux de chômage U6 a grimpé à 8,0 % en mars, ce qui annule en partie la hausse de février, alors que le nombre de personnes qui travaillent à temps partiel pour des raisons économiques a légèrement augmenté. Il pourrait s’agir d’un premier signe de stress découlant du conflit au Moyen-Orient.

2. Les solides données sur les emplois non agricoles en mars ne remplacent pas entièrement les mois de gains minimes

-

En fin de compte, l’économie américaine a créé en moyenne peu d’emplois au cours des six derniers mois (+15 000), la majorité des gains étant attribuable au secteur des soins de santé (+85 000 emplois en moyenne sur six mois), ce qui a compensé le recul des secteurs exposés aux échanges commerciaux (-5 000 emplois sur six mois).

-

L’embauche dans le secteur des biens a été faible hors construction et le mois de mars a été le premier mois où le secteur manufacturier exposé aux échanges commerciaux a créé un nombre important d’emplois depuis 2024.

-

Dans l’ensemble, les embauches cycliques dans le secteur des services ont été négatives, ce qui donne à penser que de nombreuses entreprises ne pourvoient pas les postes laissés vacants par les départs à la retraite. Le secteur des services compte un plus grand nombre de travailleurs âgés (55 ans et plus) que le secteur des biens.

3. Le marché américain de l’emploi n’a pas besoin de créer beaucoup d’emplois à ce stade

-

Entre février et mars, l’économie américaine n’a créé que 45 000 emplois et, pourtant, le taux de chômage a diminué. Cette situation laisse entrevoir un point d’équilibre de l’emploi exceptionnellement faible.

-

Cela n’a rien de surprenant compte tenu de l’importante vague de retraités et des faibles niveaux d’immigration. Fait important, à mesure que les entreprises embauchent de nouveaux travailleurs, les « gains » sont contrebalancés par les départs à la retraite, ce qui signifie que la création d’emplois est limitée. C’est en grande partie pourquoi nous observons de faibles créations d’emplois et un taux de chômage stable.

-

Nous continuons d’accorder plus d’importance au taux de chômage comme indicateur de la santé du marché de l’emploi plutôt que d’examiner exclusivement les données sur la paie, où les changements sectoriels reflètent l’incertitude politique.

Sous la surface :

-

Entre février et mars, l’économie américaine n’a créé que 45 000 emplois et, pourtant, le taux de chômage a diminué. Cette situation laisse entrevoir un point d’équilibre de l’emploi exceptionnellement faible.

-

Cela n’a rien de surprenant compte tenu de l’importante vague de retraités et des faibles niveaux d’immigration. Fait important, à mesure que les entreprises embauchent de nouveaux travailleurs, les « gains » sont contrebalancés par les départs à la retraite, ce qui signifie que la création d’emplois est limitée. C’est en grande partie pourquoi nous observons de faibles créations d’emplois et un taux de chômage stable.

-

Nous continuons d’accorder plus d’importance au taux de chômage comme indicateur de la santé du marché de l’emploi plutôt que d’examiner exclusivement les données sur la paie, où les changements sectoriels reflètent l’incertitude politique.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.