La semaine prochaine, nous aurons droit à toute une série de données conjoncturelles : plusieurs enquêtes régionales de la Fed sont attendues (Chicago, Philadelphie, Richmond et Kansas City) ainsi que les résultats définitifs de l’enquête de l’Université du Michigan sur la confiance des consommateurs pour mars. Nous nous attendons à des révisions importantes des attentes d’inflation dans l’enquête de l’Université du Michigan, car environ la moitié des données ont été recueillies avant le début de la guerre en Iran.

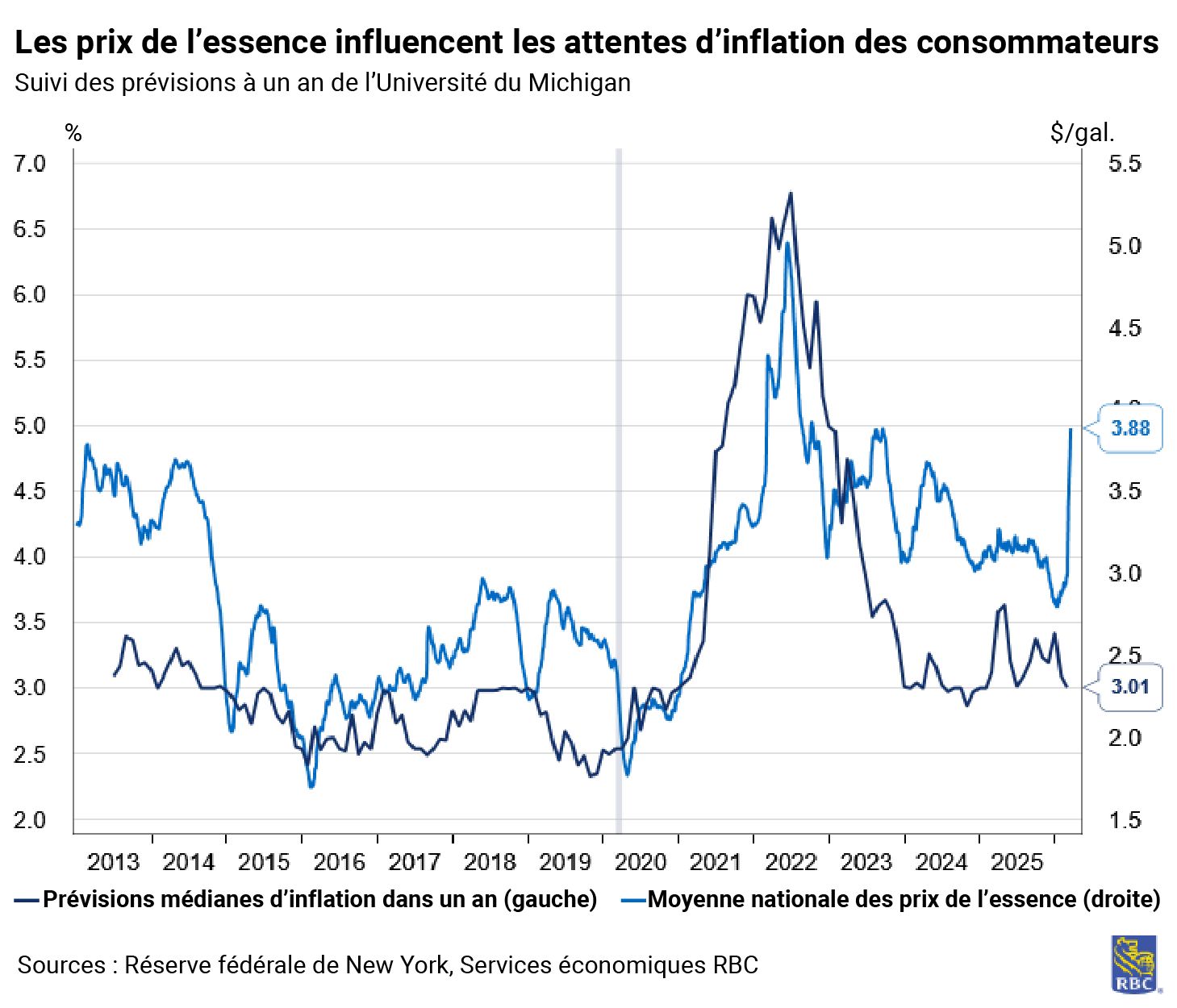

Les résultats préliminaires de mars s’appuient sur les réponses à l’enquête recueillies entre le 17 février et le 9 mars. Selon l’Université du Michigan, environ la moitié de l’échantillon préliminaire de répondants a été interrogée avant le début du conflit militaire américain en Iran (qui a commencé le 28 février). Nous surveillerons tous les sondages pour obtenir des indices importants sur les attentes d’inflation face aux pressions inflationnistes découlant des tarifs douaniers et au choc des prix du pétrole. Les attentes d’inflation sur un an sont plus susceptibles de changer considérablement par rapport à la publication préliminaire.

Nous nous attendons à ce que les indices du secteur manufacturier de la Réserve fédérale de Richmond et de celle de Kansas City continuent de souligner la hausse des prix payés parallèlement à l’enquête de la Réserve fédérale de Philadelphie sur le secteur non manufacturier. L’IPP a connu une accélération au cours des quatre derniers mois, sous l’effet des pressions sur les prix dans les secteurs du transport et de l’entreposage ainsi que des marges des grossistes. Ces pressions sur les prix se répercutent tout au long de la chaîne d’approvisionnement, et les signaux indiquent que les intrants intermédiaires deviennent plus chers, ce qui fait grimper les coûts pour les fabricants. L’échantillon de la Fed de Kansas City est recueilli sur une période de cinq jours, du troisième mercredi du mois au lundi suivant. La récente période de collecte de données signifie que nous pouvons être certains d’obtenir des impressions en temps réel. Les enquêtes de la Réserve fédérale de Richmond sur le secteur manufacturier et celle de la Réserve de Philadelphie sur le secteur non manufacturier couvrent des horizons un peu plus longs, mais elles ont tout de même eu lieu pendant le conflit en Iran. Malgré les préoccupations que nous nous attendons à voir dans les données de l’enquête, nous prévoyons que les demandes initiales de prestations d’assurance-emploi demeureront relativement stables à 207 000 pour la semaine du 21 mars, car l’incertitude entourant les événements actuels signifie que le contexte de faibles mises à pied devrait se poursuivre.

Nous avons évoqué une dynamique relativement nouvelle à laquelle les banques centrales sont confrontées à l’échelle mondiale : elles ne sont plus les moteurs du cycle économique et réagissent plutôt aux chocs externes. Étant donné que la politique monétaire n’est pas l’outil adéquat pour faire face à un choc sur les prix du pétrole ni aux droits de douane, la réponse appropriée serait que la Fed ne tienne pas compte de ces chocs. Toutefois, lorsqu’on l’a interrogé lors de la conférence de presse de mars au sujet des enjeux de crédibilité liés au fait de ne pas tenir compte de ces deux chocs, le président Powell a reconnu que les attentes d’inflation demeurent une préoccupation majeure pour la Fed : « Nous craignons que ce genre de situation puisse nuire aux attentes d’inflation, donc cela nous préoccupe beaucoup. Nous sommes fermement déterminés à prendre les mesures nécessaires pour maintenir les attentes d’inflation à 2 % ». Le défi auquel la Fed sera confrontée est que le choc actuel a une incidence sur les prix des produits essentiels comme l’essence et les aliments, qui pèsent considérablement sur les perceptions des consommateurs à l’égard de l’inflation, car ils sont achetés plus fréquemment, et les changements de prix sont très visibles pour les consommateurs. Un conflit prolongé risque d’étendre les pressions inflationnistes à d’autres secteurs de l’économie.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.