Comme prévu, la Réserve fédérale américaine (Fed) a maintenu les taux inchangés aujourd’hui. Elle a aussi revu à la hausse son évaluation de l’économie et du marché de l’emploi, tout en réitérant que l’inflation demeurait élevée. Il n’y avait pas grand-chose de nouveau pour les marchés. Par conséquent, il s’agissait davantage d’un événement d’évaluation à la valeur de marché que d’un apport de renseignements supplémentaires. Pourtant, bien que la réunion ait pu sembler routinière à première vue, trois points clés ont influencé la décision et méritent qu’on s’y attarde. En effet, ils renforcent notre opinion selon laquelle la Réserve fédérale restera probablement sur la touche en 2026.

L’incertitude demeure importante pour les marchés et les décideurs

Même si les marchés s’habituent de plus en plus à l’incertitude, le flou qui continue d’entourer non seulement l’état actuel de l’économie, mais aussi ses perspectives complique de plus en plus la prise de décisions politiques. Voici ce qui alimente l’incertitude : l’absence de données ou des données incomplètes pour le quatrième trimestre en raison de la paralysie du gouvernement; la confusion qui règne à propos de la politique de droits de douane (découlant à la fois des nouveaux droits et des décisions des tribunaux); et le changement de direction prochain à la Fed. La probabilité croissante d’une autre paralysie des activités gouvernementales à compter du 1er février ne fait qu’aggraver la situation.

À notre avis, une pause n’est pas seulement justifiée par les données sous-jacentes; elle concorde également avec les commentaires que le président Powell a tenus en octobre : « Que faites-vous si vous conduisez dans le brouillard? Vous ralentissez. » Et la Fed a effectivement levé le pied.

Le rythme réel de l’inflation aux États-Unis (l’un des volets du double mandat de la Fed) au quatrième trimestre fait notamment l’objet de nombreuses questions. Rappelez-vous :

-

Le relevé de l’IPC pour novembre semblait être un cadeau pour la frange conciliante de la Fed. Le recul de l’IPC était principalement attribuable au relâchement des pressions dans la composante de l’habitation. Cependant, les modifications apportées à la méthodologie pour pallier l’absence de données en octobre ont peut-être faussé le relevé. Le problème n’est pas ponctuel; il aura une incidence sur l’IPC jusqu’en avril.

-

Pour compliquer les choses, l’inflation selon les DPC de base est plus forte que celle mesurée par l’IPC de base, ce qui est atypique. C’est important, car la composante de l’habitation est moins importante dans le panier des DPC de base et a donc eu une incidence désinflationniste moindre sur cette mesure. On peut en déduire que d’autres composantes du panier des DPC de base ne ralentissent pas de façon aussi marquée.

-

Depuis la paralysie du gouvernement, il n’y a pas eu de relevé fiable de l’évolution de l’IPC sur un mois. Les données sont encore faussées par les distorsions que l’arrêt des activités gouvernementales continue d’engendrer et même à court terme, la dynamique de l’inflation demeure floue.

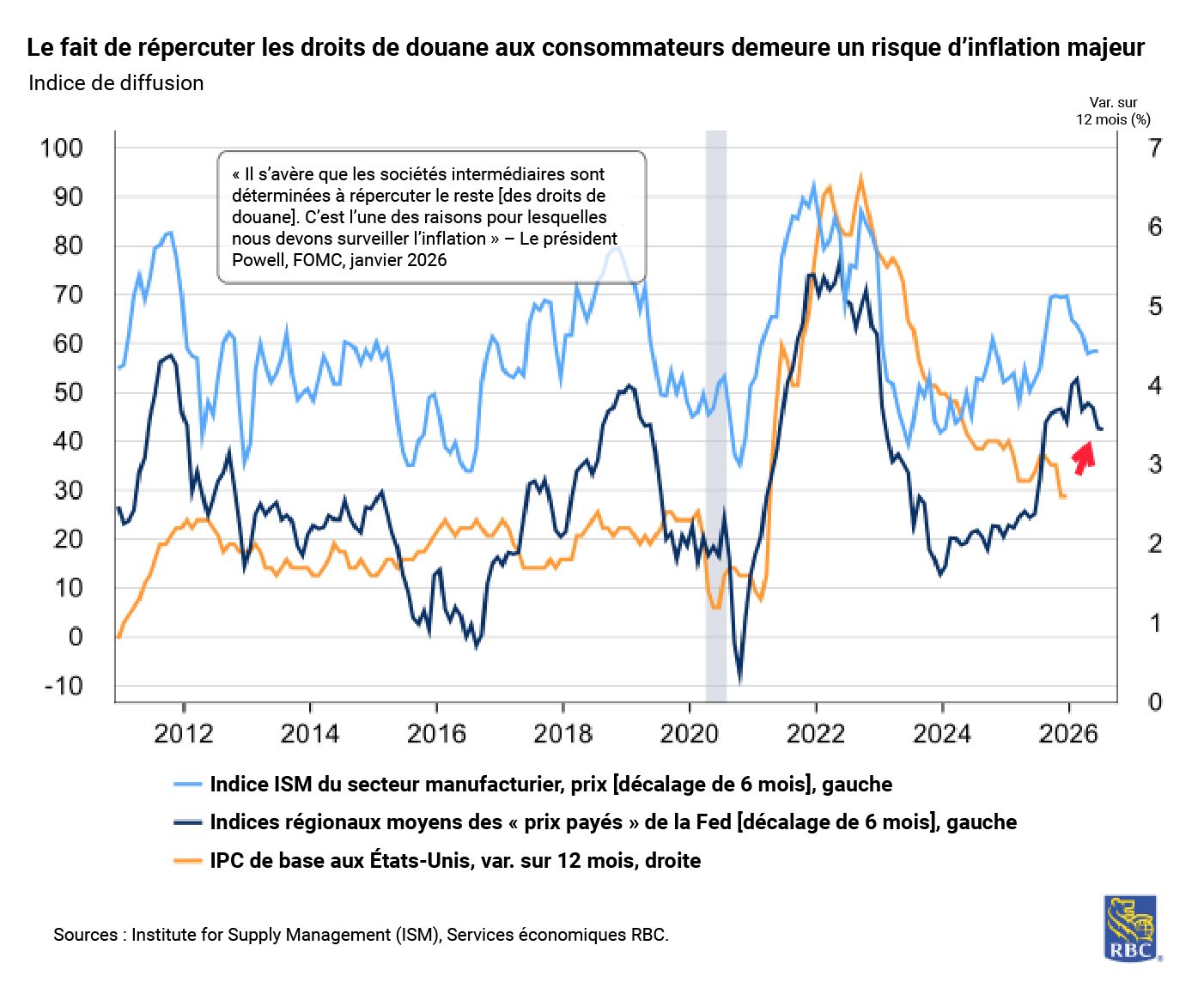

Comment la Fed gère-t-elle l’incertitude de l’inflation? M. Powell a reconnu que les risques inflationnistes persisteront en 2026 en raison des pressions liées aux droits de douane :

« L’autre chose, c’est que nous ne savions pas à quelle vitesse les droits seraient répercutés aux consommateurs; nous ignorions la part que les exportateurs absorberaient, celle que les sociétés intermédiaires absorberaient et celle qui passerait aux consommateurs. Il s’avère que les sociétés intermédiaires sont déterminées à répercuter le reste. C’est l’une des raisons pour lesquelles nous devons surveiller l’inflation et ne pas crier victoire prématurément. »

Le marché de l’emploi a cessé d’envoyer des signaux en faveur de baisses du taux directeur et nous n’anticipons pas de revirement en 2026

Alors que les données sur l’inflation sont imprécises, la Fed a résolument tourné son attention sur le plein emploi, le second volet de son mandat, justifiant ses dernières réductions de 75 pb par le ralentissement du marché de l’emploi. Toutefois, comme les demandes de prestations d’assurance-chômage signalent un nombre de mises à pied inhabituellement faible, que le taux de chômage a reculé à 4,4 % et que la croissance des salaires est forte, la rémunération hebdomadaire moyenne ayant augmenté de 3,8 % sur 12 mois en décembre, il a été beaucoup plus difficile de convaincre de la nécessité d’abaisser davantage les taux pour stabiliser le marché de l’emploi lors de cette réunion.

Certes, la vigueur du marché de l’emploi est largement attribuable aux forces structurelles de l’économie. Ainsi, la baisse du taux d’activité conjuguée aux embauches importantes dans le secteur des soins de santé (146 000 emplois créés au quatrième trimestre) reflète la vague massive de départs à la retraite des baby-boomers et l’évolution de leurs besoins (soins médicaux).

« Certaines données laissent entrevoir des signes de stabilisation. Ils sont encore timides, mais il y a bien des signes de stabilisation… Les perspectives de l’activité économique se sont nettement améliorées depuis la dernière réunion et cette amélioration devrait avoir une incidence sur la demande de main-d’œuvre et l’emploi au fil du temps. »

Néanmoins, des signes de faiblesse cyclique apparaissent, en particulier dans les secteurs des biens touchés par les droits de douane, comme la fabrication, le transport et l’entreposage. Toutefois, dans ce contexte de guerre commerciale, les banques centrales du monde entier sont confrontées à un problème épineux : les baisses des taux directeurs ne parviendront pas à raviver la croissance de l’emploi dans les secteurs touchés par les perturbations ni à compenser l’absence d’une telle croissance. En fait, baisser de taux n’est pas la solution à ce problème; ce qui nuit à ce pan de l’économie n’est pas un taux d’intérêt trop élevé de 25 pb. Par ailleurs, M. Powell a reconnu que beaucoup considèrent les taux actuels comme étant très proches d’un niveau neutre :

« Compte tenu des données qui nous arrivent, on peut difficilement dire que la politique monétaire actuelle est très restrictive. Elle est peut-être relativement neutre ou un peu restrictive. C’est une question d’opinion et, évidemment, personne ne peut en être sûr. »

La Fed joue un rôle accessoire et non décisif pour l’économie américaine

Les marchés ont l’habitude que les banques centrales dictent le cycle économique. Cependant, sous la direction de M. Powell, la Fed doit composer avec une économie qui est à la merci des décisions des tribunaux, des événements géopolitiques, et des fluctuations de plus en plus influentes du dollar américain et des taux obligataires à long terme.

« Techniquement, une hausse des taux à long terme signifie que les conditions financières sont moins accommodantes. Cela dit, n’oubliez pas que les facteurs qui influencent les taux à long terme sont très, très nombreux. Ils ne se limitent pas nécessairement aux événements à court terme. La réorientation de notre politique peut avoir des effets, mais c’est surtout l’évaluation de la trajectoire budgétaire, des politiques budgétaires, des risques et d’autres éléments du genre qui déterminent la direction du taux à 10 ans. »

Comme l’économie est moins sensible au segment à court terme de la courbe et que des forces structurelles atténuent son caractère cyclique, la capacité de la Fed à aplanir les obstacles est de plus en plus limitée. La solution consiste à rester sur la touche jusqu’à ce qu’un choc important se produise d’un côté ou de l’autre.

« Nous continuerons de prendre nos décisions une réunion à la fois, en fonction des nouvelles données, ainsi que des répercussions et des perspectives de la balance des risques. Nous n’avons pas pris de décision au sujet des prochaines réunions. Cela dit, la croissance économique est robuste, le taux de chômage est globalement stable et l’inflation est encore un peu forte. Par conséquent, nous laisserons les données dicter la marche à suivre. »

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.